はじめに

2024年2月14日(水)には自分の所有しているクラフト・ハインツ(KHC)の2023年第4四半期決算発表があった。

前回の四半期決算時には決算内容はまずまずだったものの、その後の動きは不安定で

「決算当当日及び翌日はまずまずだったものの、その翌々日市場が上昇したのに対してクラフト株は僅かながら下落しているのが気にかかる。何とか今回の決算を受けて上昇傾向に転じ、年末までに年初と同程度ぐらいまでに回復してくれるといいのだが。」

と書いていたのだが、最新の四半期決算そして株価はどうなったのか。以下クラフト・ハインツの決算内容を確認し整理しておくことにする。

クラフト・ハインツ2023年第4四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

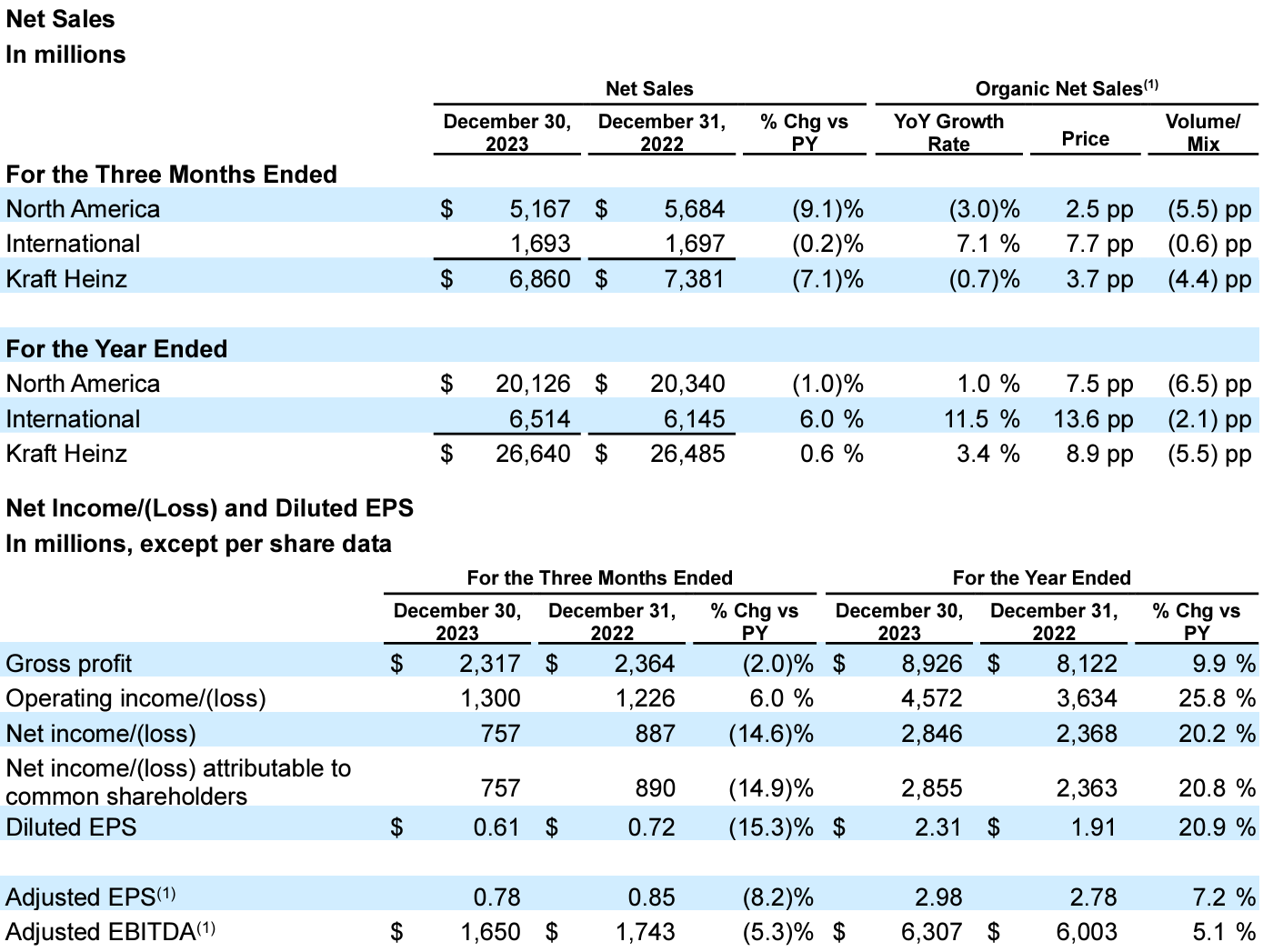

- 2023年第4四半期の売上高(Net Sales)は68億6000万ドル、前年同期は73億8100万ドルで前年同期比7.1%減

- 2023年第4四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は7億5700万ドル、前年同期は8億9000万ドルで前年同期比14.9%減

- 2023年第4四半期の希薄化後一株あたり利益(Diluted EPS)は0.61ドル、前年同期は0.72ドルで前年同期比15.3%減

- 2023年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.78ドル、前年同期は0.85ドルで前年同期比8.2%減

2024年見通し

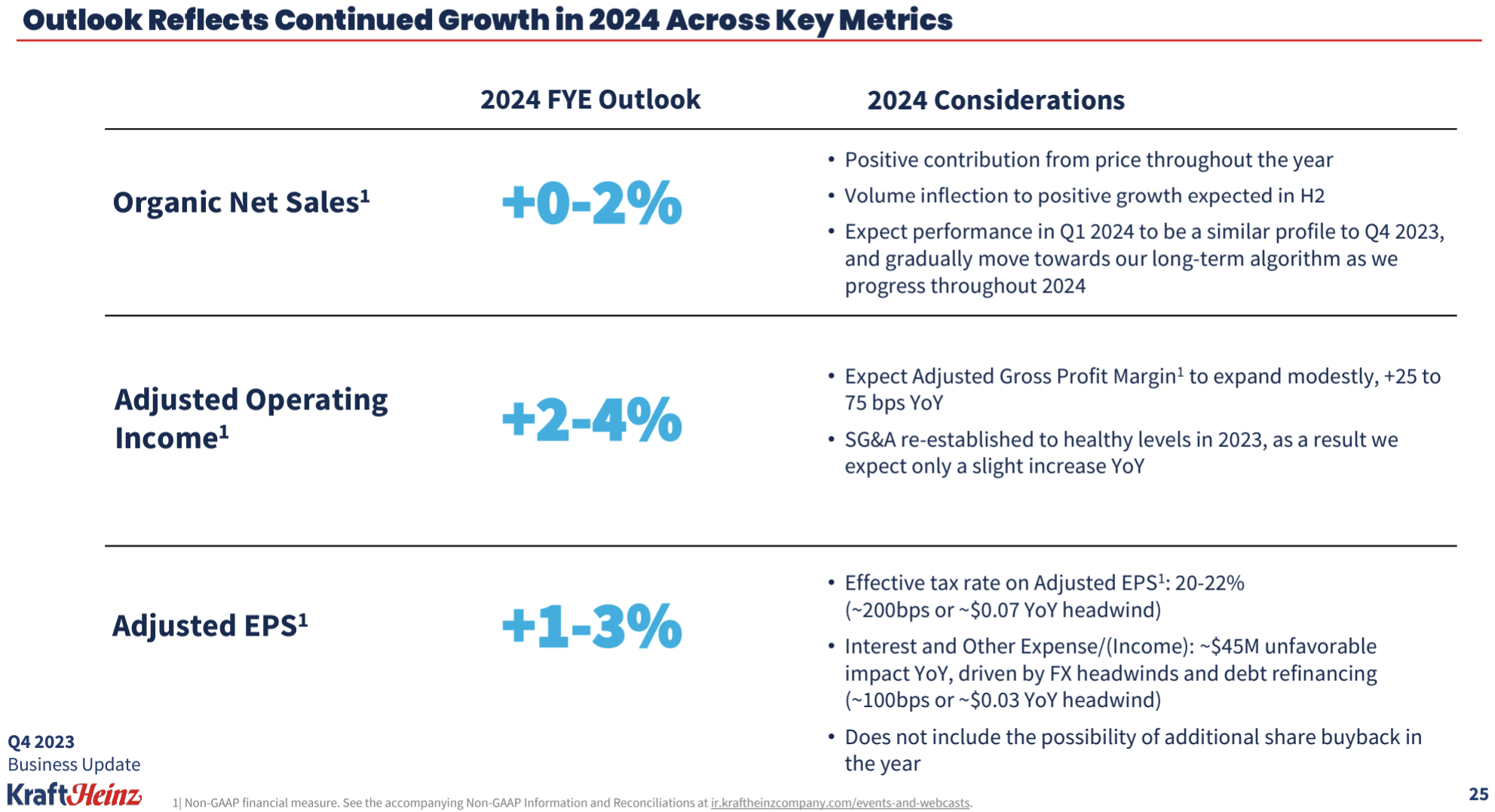

2024年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):0~2%

- Adjusted Operating Income(調整後営業利益率):2~4%

- Adjusted EPS(調整後EPS):1~3%(2023年比では3.01~3.07ドル)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年第4四半期の製品価格は3.7%上昇、販売数量は4.4%減少

- 今年の下半期には販売量がプラスに転じると予想

- 2024年は粗利益率が再び拡大すると予想

- 2024年第2四半期には再びインフレが予想され、一桁台前半の水準に達すると予想

- 消費者(特に低所得者)は価値を求めており、彼らはプレッシャーにさらされ続けている

クラフト・ハインツのカンファレンスコールは経営陣から決算資料の説明はなく、質疑応答のみ。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の売上高(Net Sales)は68億6000万ドル、市場予想の69億9000万ドルを下回っている

- 2023年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.78ドル、市場予想の0.77ドルを僅かながら上回っている

となっている。

まとめ

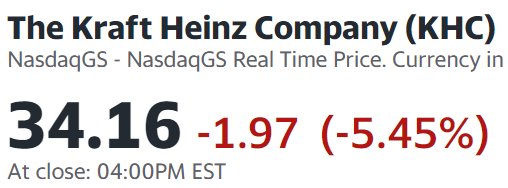

上記の様な決算を受けてクラフト・ハインツ株は

前日比5.45%の下落。同日の米国市場が前日のCPIを受けての大幅下落に対する反動からか

いずれも上昇していたのを考えるとかなり見劣りのする結果となった。カンファレンスコールでは前向きな言葉を使ってはいたが、2023年第4四半期は価格上昇による販売減少もあって売上は市場予想に届かず、通期見通しもいずれも一桁台前半の伸びに留まっていることが嫌忌されたのだろう。

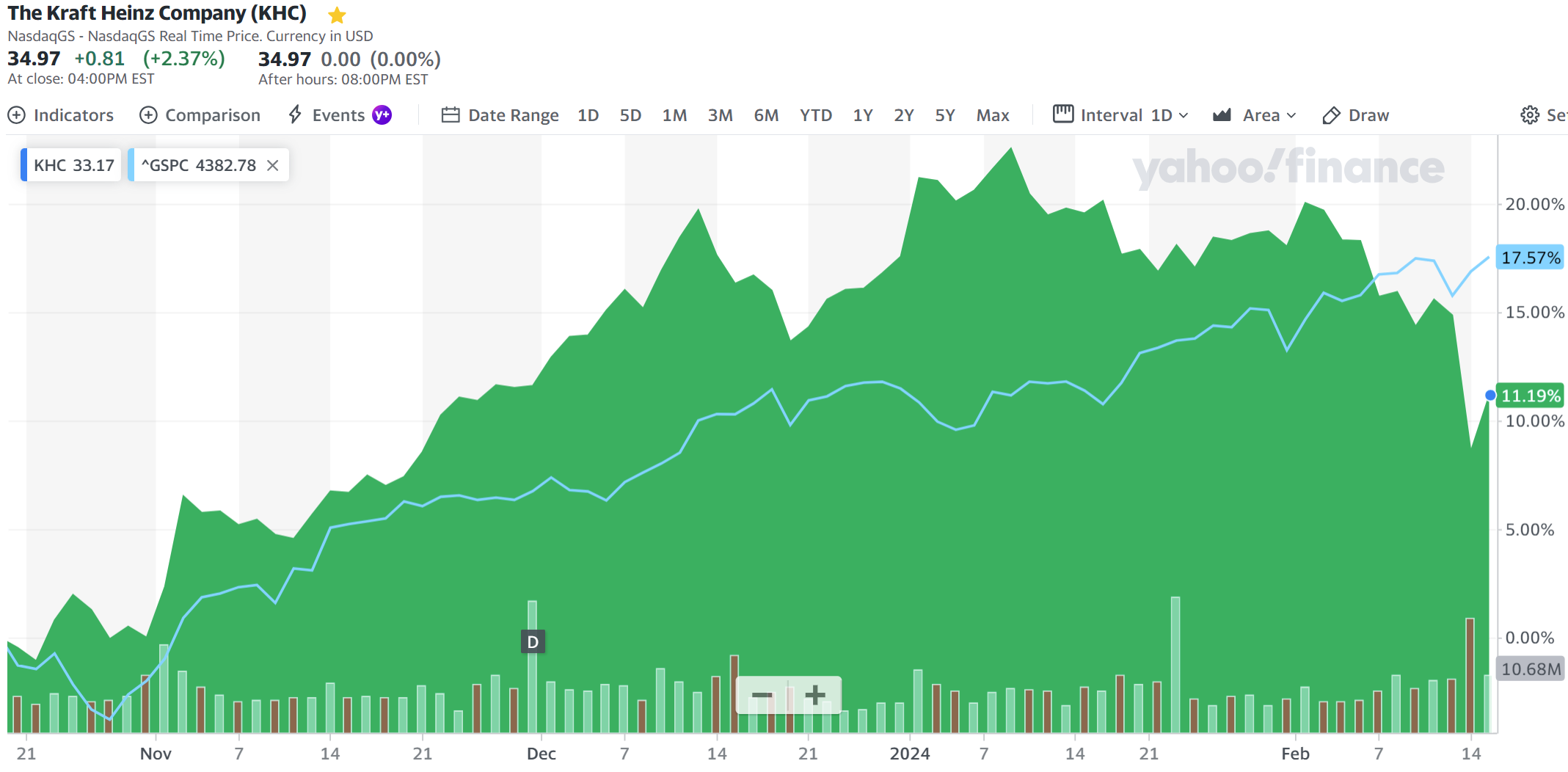

前四半期の決算から今回の決算翌日を含めたクラフト株の推移を見てみると

上昇傾向とはなったものの2023年末に年初と同程度の株価という冒頭に挙げた前四半期決算後の期待には届かず(2022年末/2023年初は40.7ドル程度)。そして2月から下落傾向が続き、今回の決算で更に下落してしまった。

今後のクラフト株だが、今回決算翌日は市場の上昇にも助けられやや回復しているが決算内容やアナリストとのカンファレンスコールでの発言からすると、正直あまり期待出来そうにはない。何とか下げが止まってこの程度の株価水準を維持してくれればという程度の認識でいることにしよう。