はじめに

一昨日2021年10月21日には自分の所有銘柄であるダウ・インク(DOW)の2021年第3四半期決算発表があった。

以下にその決算内容を確認し整理しておく。

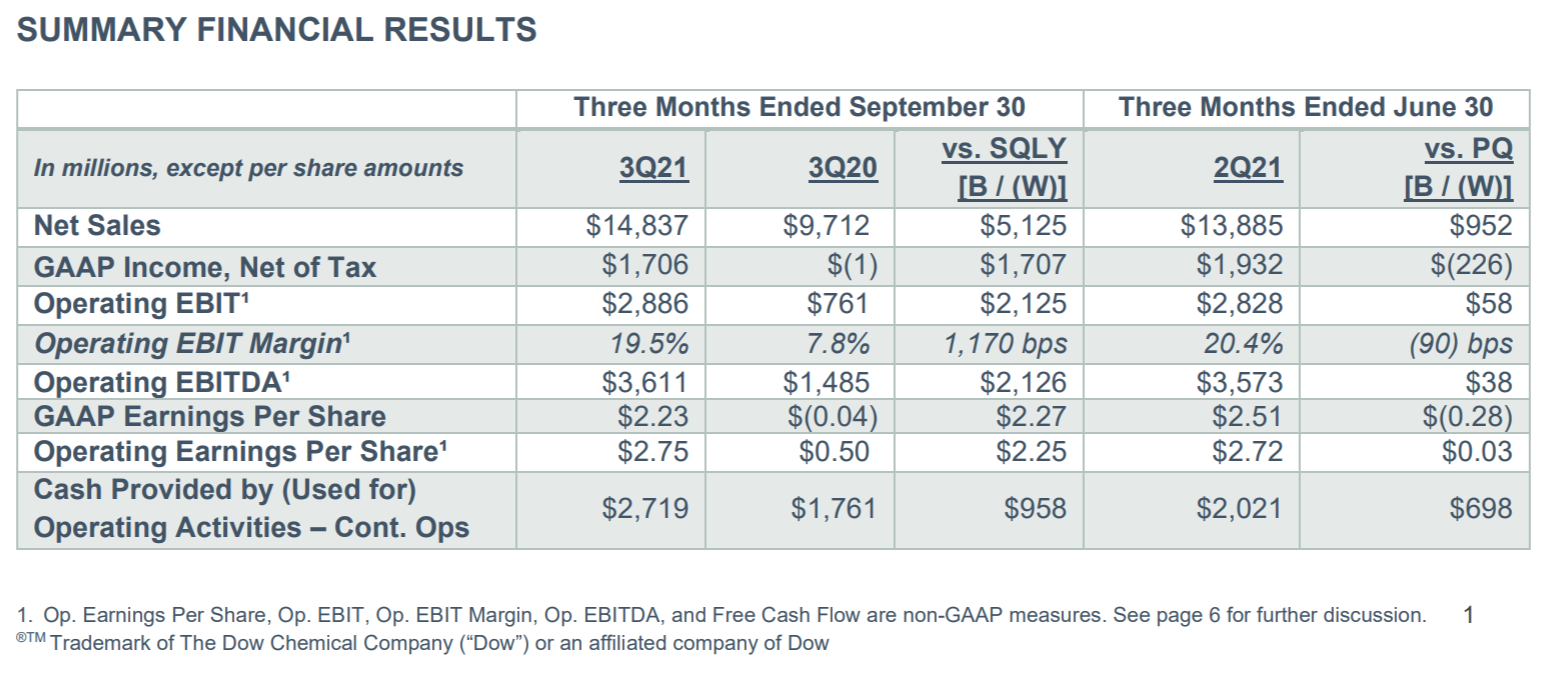

ダウ・インク2021年第3四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2021年第3四半期の総売上(Net Sales)は148億3700万ドル、前年同期は97億1200万ドルで前年同期比53%増、前四半期比7%増

- 2021年第3四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は2.75ドル、前年同期は0.50ドル

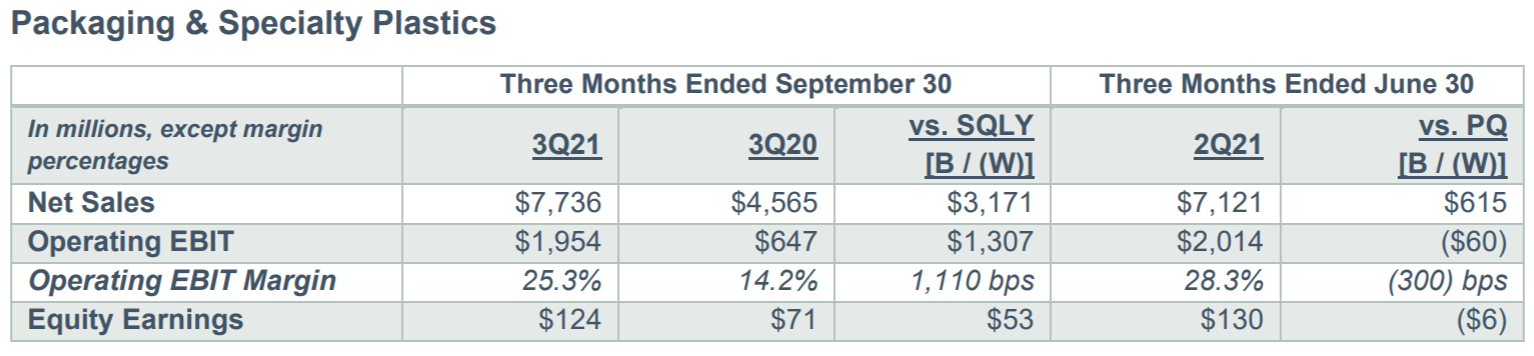

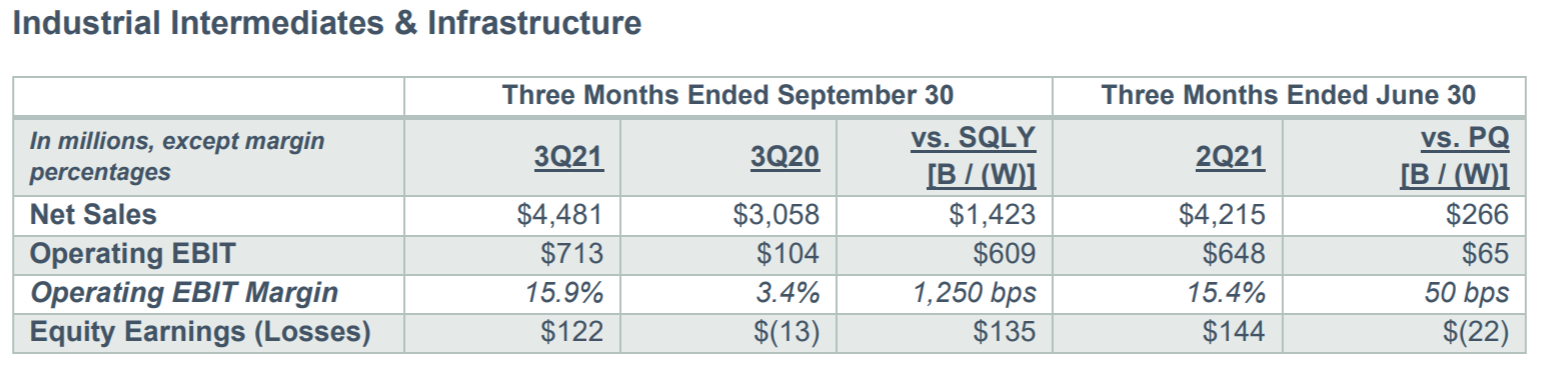

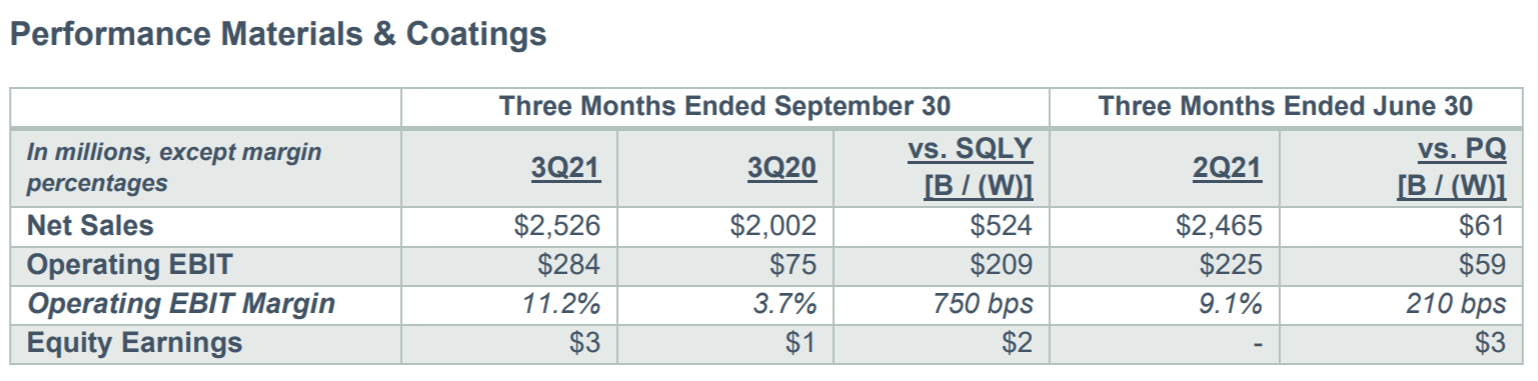

事業部別に見てみると、

包装・特殊プラスチックの売上高は69%増の77億3600万ドル。出荷量、価格、為替が有利に働いたことを原因として挙げているが、特に価格(Local Price)が需要増に伴って63%上昇したのが大きい。

素材・インフラストラクチャの売上高は前年比47%増の44億8100万ドル。需要に対し供給が逼迫しているため現地価格(Local Price)が49%上昇していることが大きい。出荷量は天候関連の工場停止、供給の混乱により4%減。

パフォーマンスマテリアル・コーティングの売上高は前年同期比26%増の25億2600万ドル。出荷量、価格、為替がいずれも有利に働いたが特に価格(Local Price)が伴って23%上昇したのが大きい。

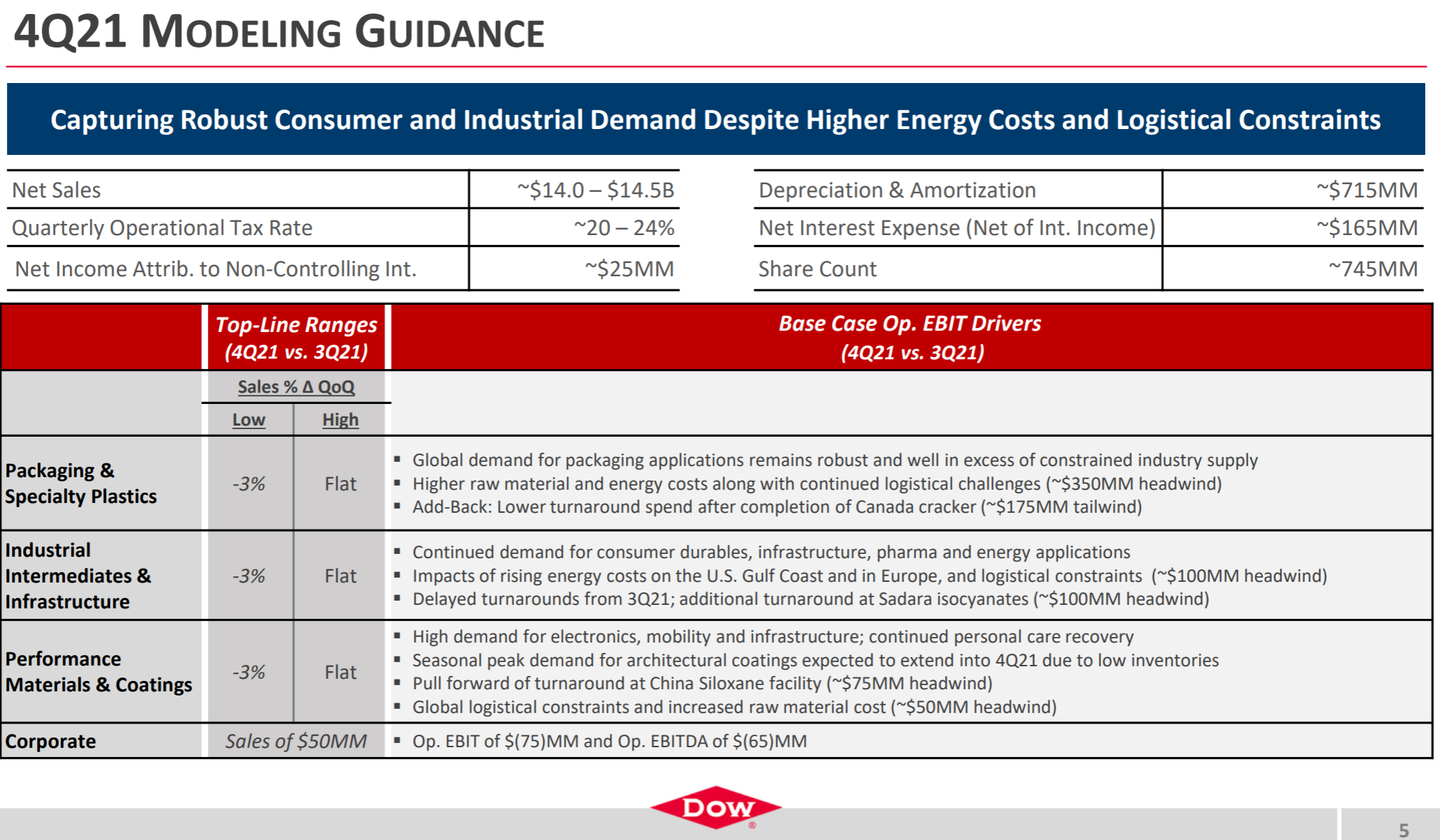

2021年第4四半期の見通しは以下の通り。

第4四半期の売上(Net Sales)を売上高を140億ドル~145億ドルと見込んでいるが、これは市場予想の135億3000万ドルを上回っている。

前四半期まであった2021年通期の考慮要因(FY2021 MODELING CONSIDERATIONS & LATEST UPDATES)のスライドが今回は無くなっていた。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の総売上(Net Sales)は148億3700万ドル、市場予想の142億8000万ドルを上回っている

- 2021年第3四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は2.75ドルで、市場予想の2.55ドルを上回っている

- 2021年第4四半期の総売上(Net Sales)予測は140億ドル~145億ドル、市場予想の135億3000万ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてのダウ・インクの株価は

1.05%の下落。同日のダウ工業平均が0.02%のマイナス、S&P 500が0.30%、NASDAQが0.62%それぞれプラスだったのに比べるとかなり見劣りがする。

決算内容を見る限りでは市場予想を上回る第3四半期決算に加え、次四半期の見通しも市場予想を上回っているのでマイナスとなるのは腑に落ちない。S&P素材セクター全体が0.23%マイナスと下げ基調だったのが影響している可能性はある。

また決算内容には先に書いた通り価格の上昇が大きく寄与しているのは明らかで、これはコスト増を価格に転嫁しているため。原材料、エネルギー、ロジスティクスなどのコスト上昇をどこまでカバー出来るのかについては多少懸念が残るので、その辺りが嫌気されたのかもしれない。

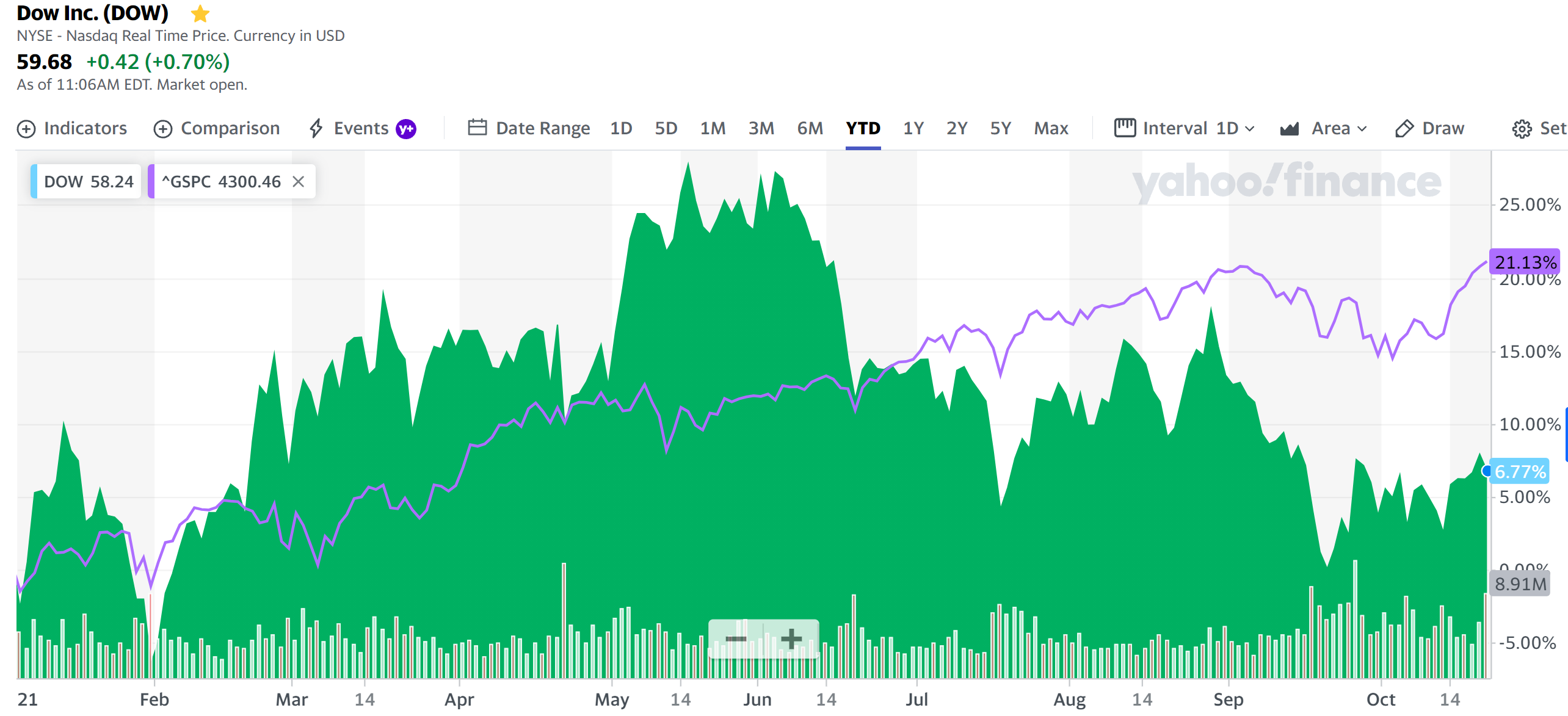

年初来のダウ株の推移をS&P 500と比べてみると

年初来ではプラスを保っているものの7月以降の下げが大きい。10月に入ってから持ちこたえているが今後どうなるかは不透明。個人的にはインフレに伴うコスト高がまだ続きそうで、それに伴いダウ・インク株も基本はあまり期待できないような気がする。何とか持ちこたえてくれるといいのだが。