はじめに

一昨日2021年7月22日には自分の所有銘柄であるダウ・インク(DOW)の2021年第2四半期決算発表があった。

先週末決算発表前に投資格付けアップデートがあり下方修正されてしまったダウ株だが、決算発表の内容は実際どうなったのか、またその発表を受けての株価がどうなったかについて以下に確認し整理しておく。

ダウ・インク2021年第2四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

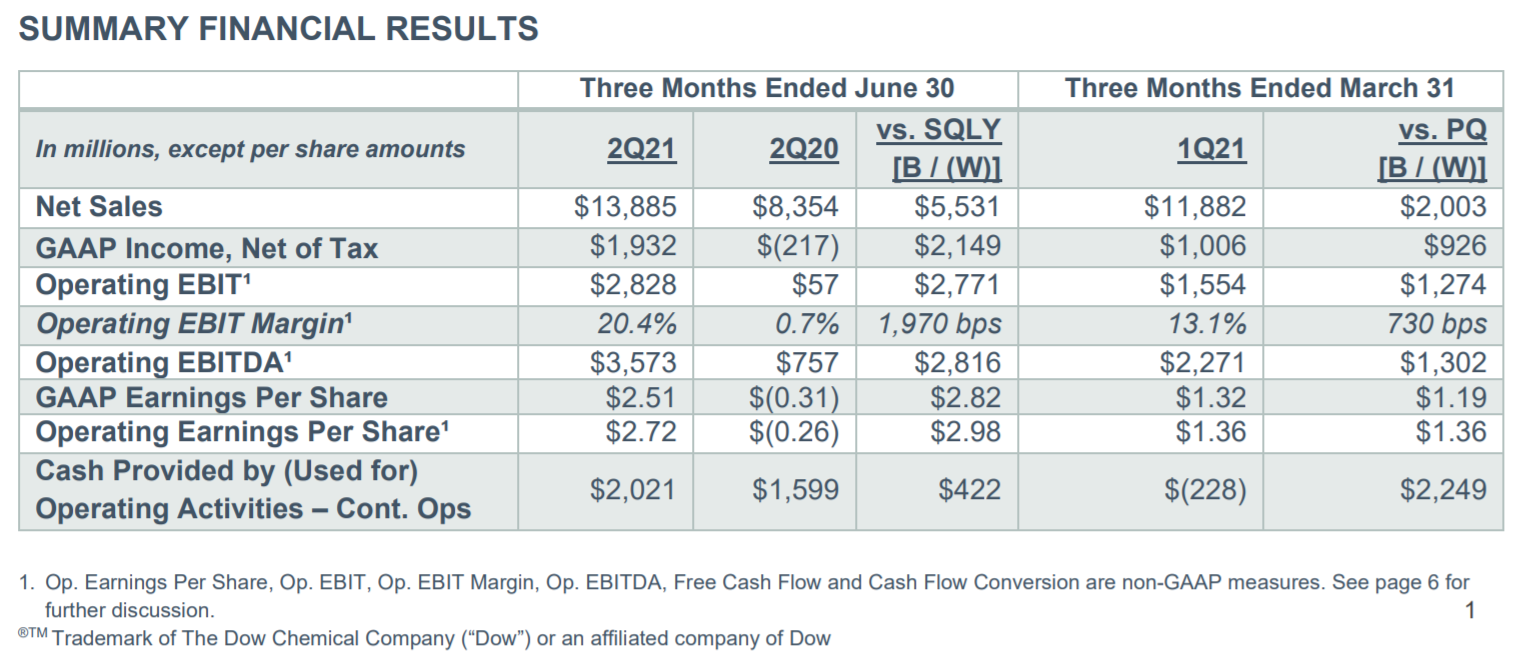

- 2021年第2四半期の総売上(Net Sales)は138億8500万ドル、前年同期は83億5400万ドルで前年同期比66%増

- 2021年第2四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は2.72ドル、前年同期は0.26ドルの損失

事業部別に見てみると、

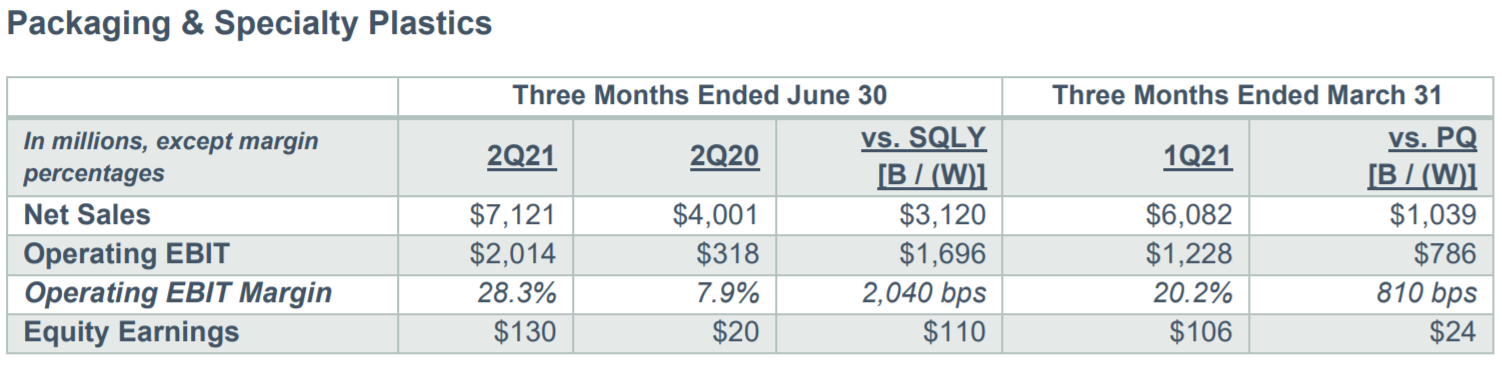

包装・特殊プラスチックの売上高は前年同期比8%増の71億2100万ドル。出荷量、価格、為替が有利に働いたことを原因として挙げているが、特に価格(Local Price)が需要増に伴って70%上昇したのが大きい。

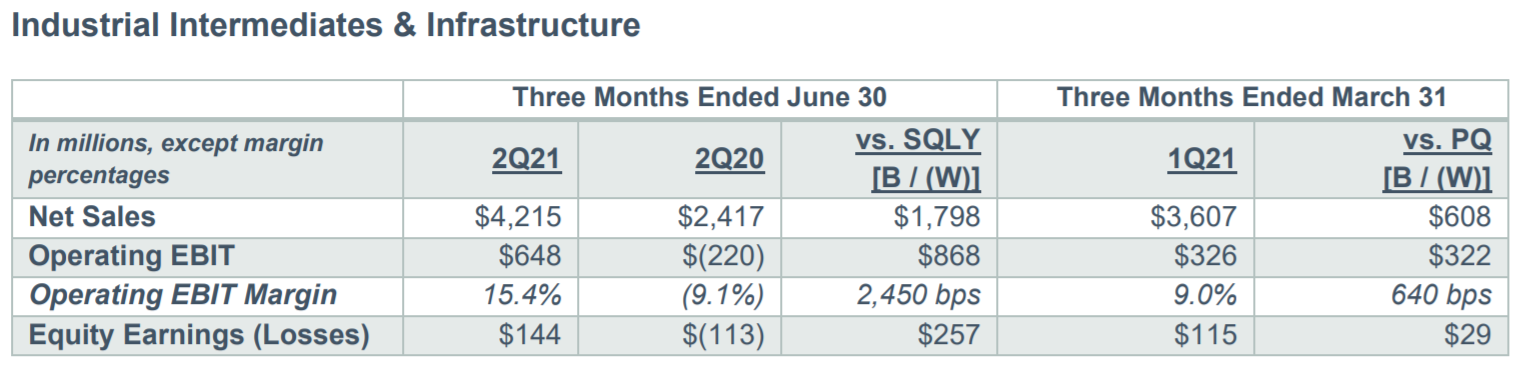

素材・インフラストラクチャの売上高は前年同期比74%増の42億1500万ドル。耐久消費財や家電製品の販売増を背景に出荷量が15%、価格が53%上昇したことが売り上げ増の主要因となっている。

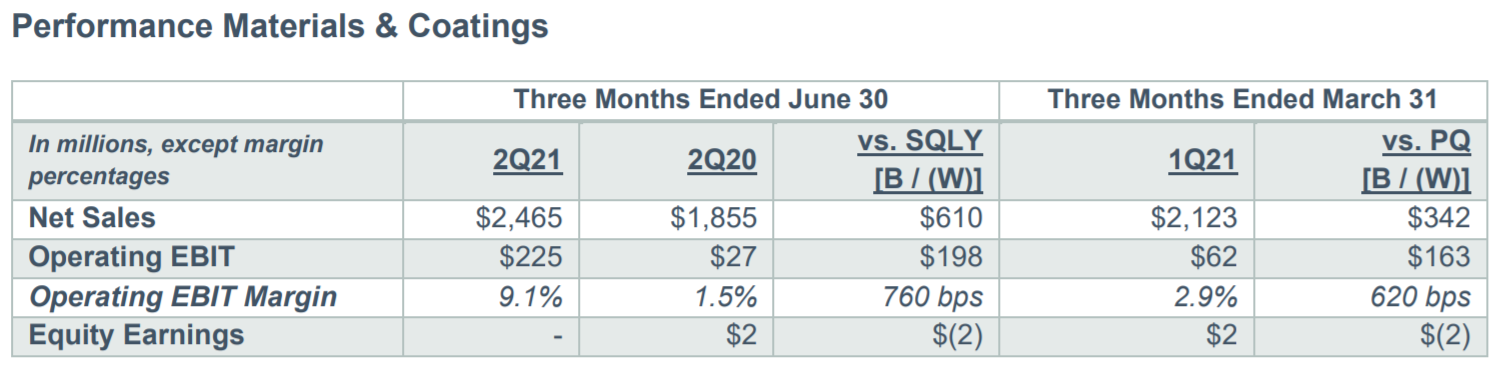

パフォーマンスマテリアル・コーティングの売上高は前年同期比33%増の24億6500万ドル。素材・インフラストラクチャ部門と同様に耐久消費財や家電製品の販売増を背景に出荷量が13%、価格が16%上昇したことが売り上げ増の主要因となっている。

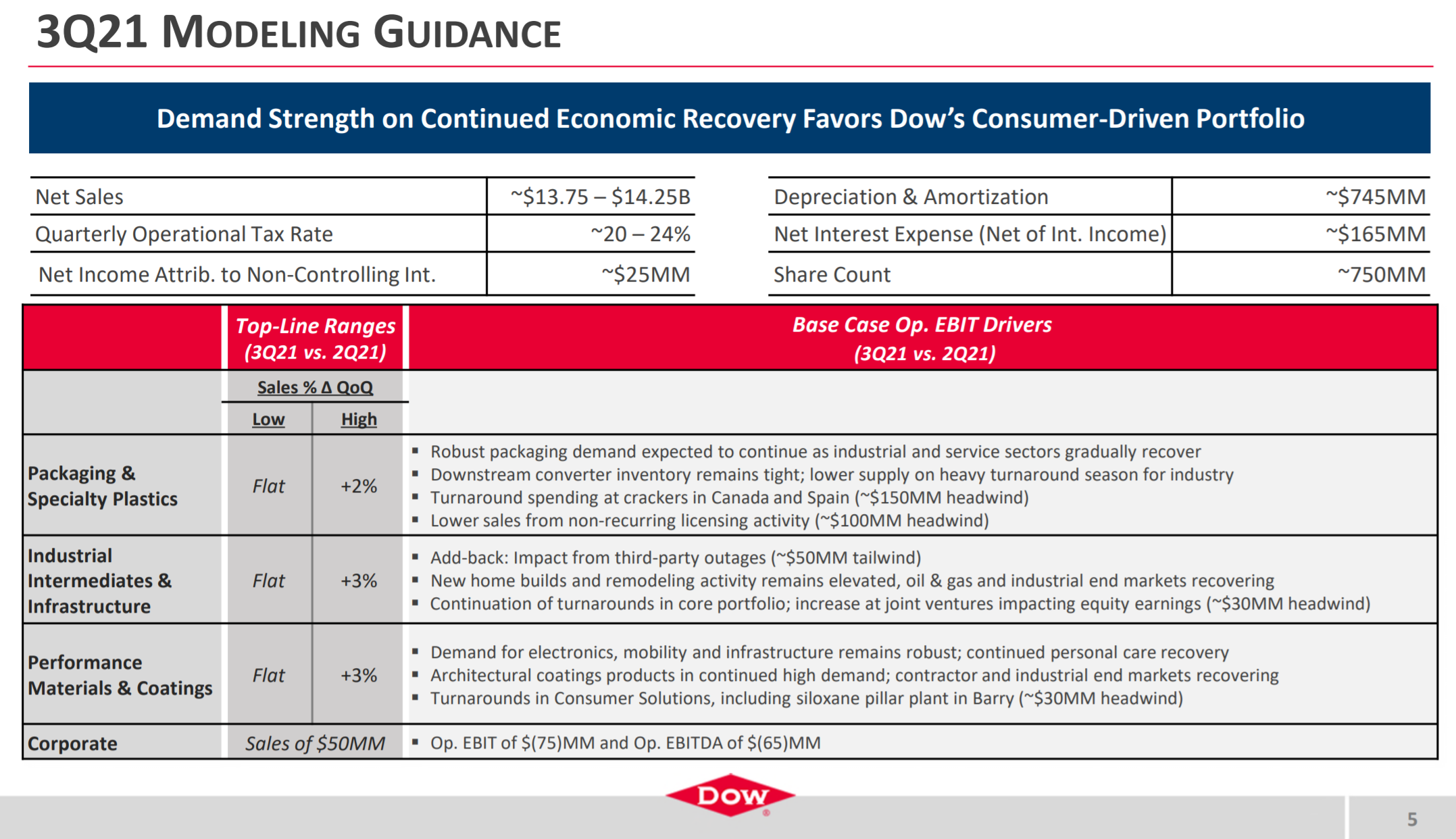

2021年第3四半期の見通しは以下の通り。

第3四半期の売上(Net Sales)を売上高を137.5億ドル~142.5億ドルと見込んでいるが、これは市場予想の126.4億ドルを上回っている。

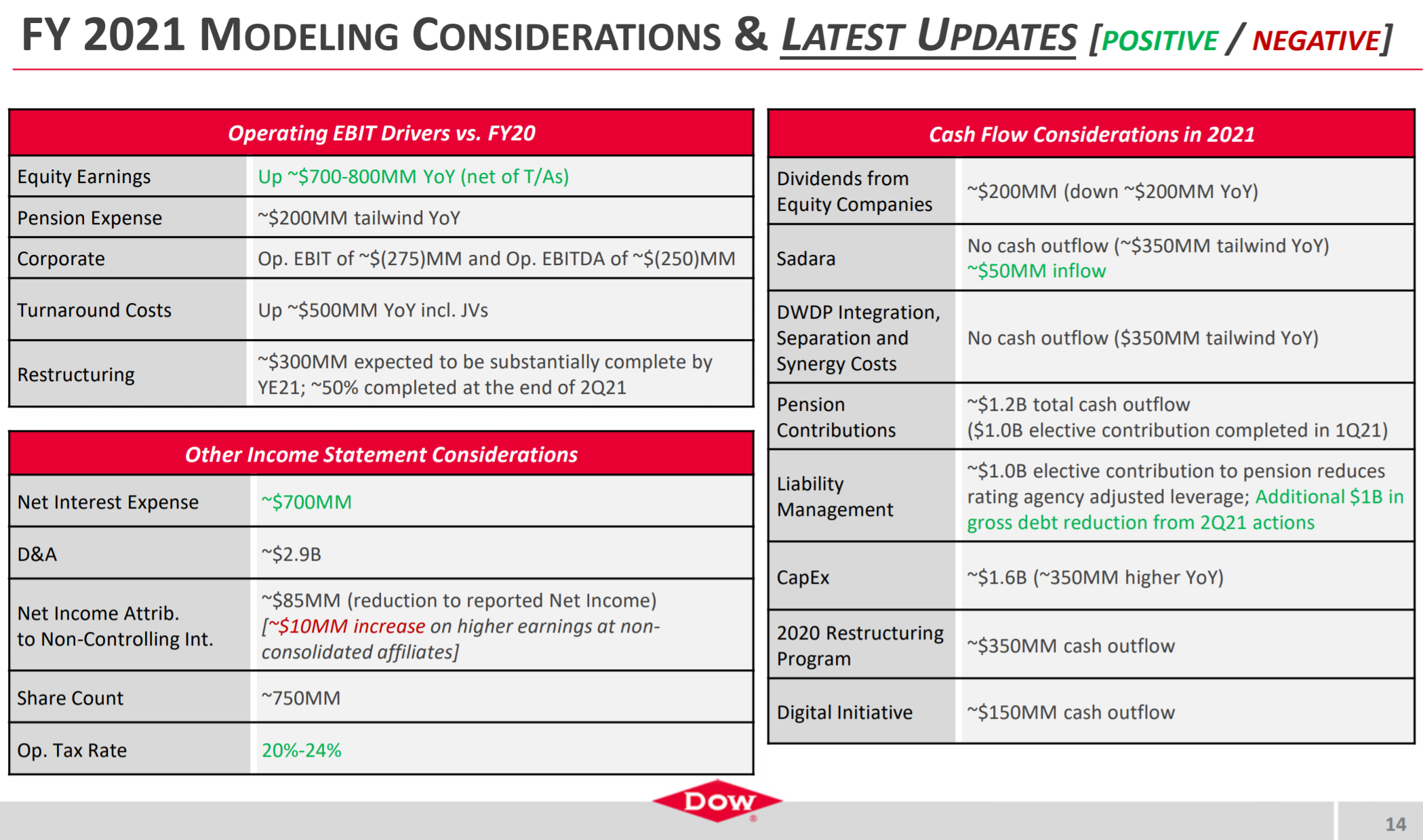

2021年通期の考慮要因は以下の通り。

詳しくは確認しないが前回からのアップデートはほぼポジティブなので大きな問題はないだろう。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第2四半期の総売上(Net Sales)は138億8500万ドル、市場予想の130億7000万ドルを上回っている

- 2021年第2四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は2.72ドルで、市場予想の2.45ドルを上回っている

- 2021年第3四半期の総売上(Net Sales)予測は137.5億ドル~142.5億ドル、市場予想の126.4億ドルを上回っている

となっている。

まとめ

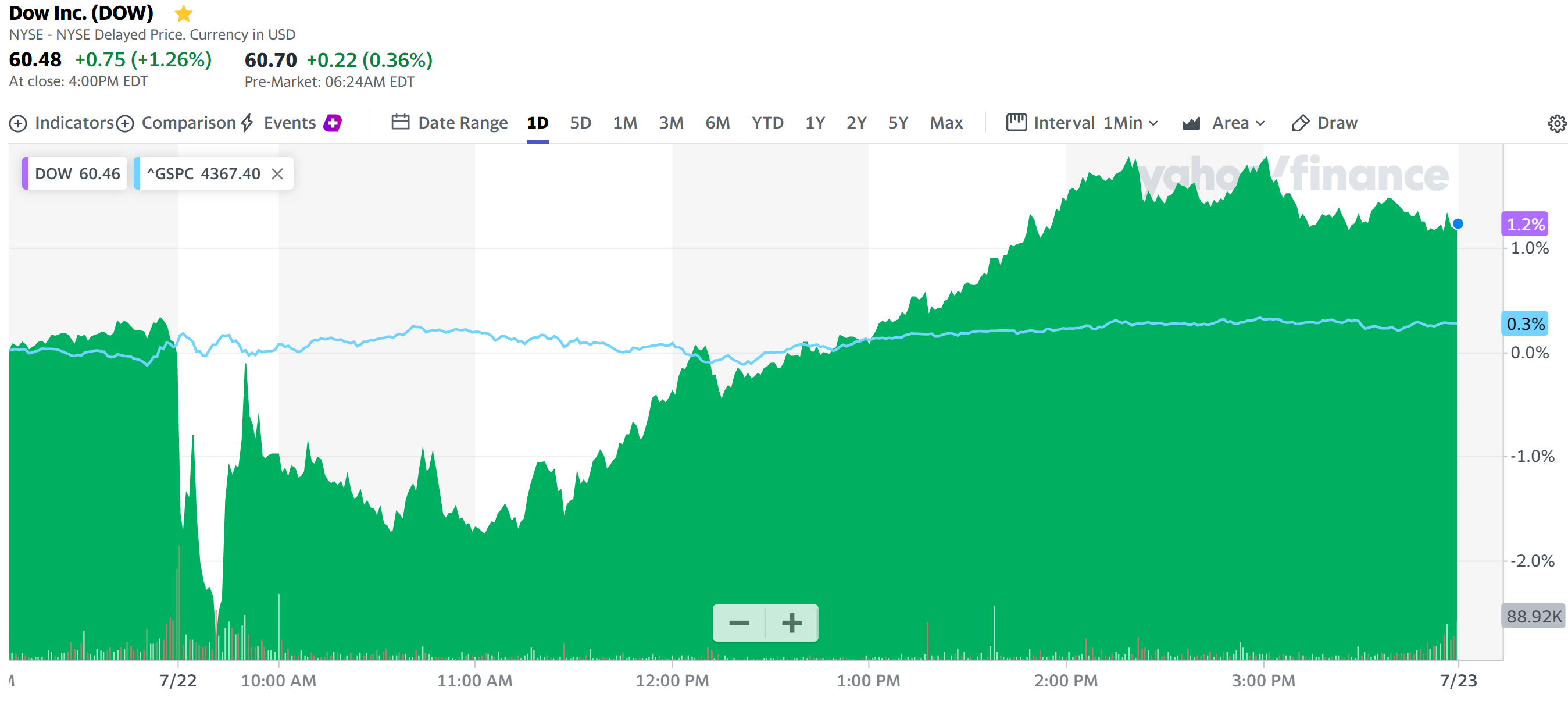

上記の様な決算内容を受けてのダウ・インクの株価は

1.26%の上昇。同日のダウ工業平均が0.07%、S&P 500が0.20%、NASDAQが0.36%いずれも上昇したのと比べてもまずまずの上昇。

ただ、日中の動きが気に掛かる。

何故か上述のような堅調な決算内容が米国市場開場前に発表されたにもかかわらず開場直後に2%程の下落。その後また上昇して終わっている。

調べてはみたが特に理由は見つからず、時間の経過とともに市場(S&P 500)を上回る結果となったのであまり気にする必要は無いかもしれない。

市場予想を上回る第2四半期決算ではあったが、大きな要因の一つがインフレによる価格高騰であるのは部門別で見た通り。これがどこまで続くかが懸念されるところだが、第3四半期も市場予想を上回る売上見通しをしているので、先週アナリストが指摘した見通しによる失望という事態にはならなかった。

6月半ば以降は低迷しているダウ・インク株だが、

この決算内容を受けて株価が上昇基調となってくれれば良いのだが。