はじめに

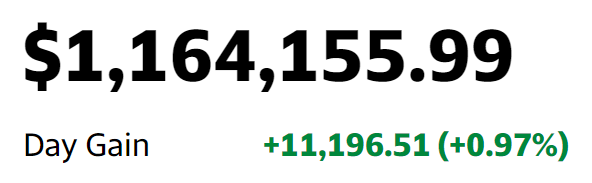

昨日2021年1月11日の米国市場は、ダウ工業平均が0.29%、S&P 500が0.66%、NASDAQが1.25%それぞれ下落していたのだが、そんな中自分の資産は

約1%程の上昇。この理由は大きく3つあって

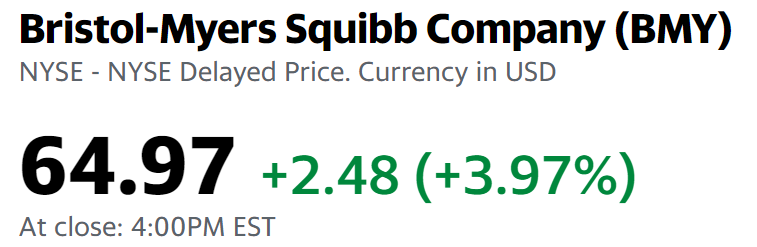

- ブリストル・マイヤーズ スクイブ(BMY)が20億ドルの追加自社株式買戻しを発表したこと。これで同社の買戻し総額は最大64億ドルとなる

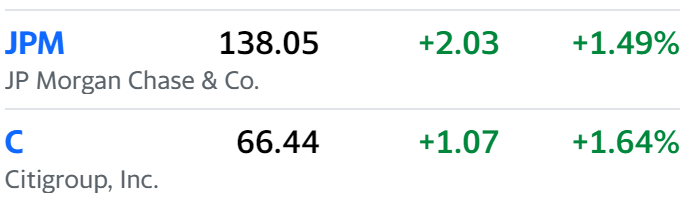

- バイデン次期政権下で政府支出が拡大するとの観測から10年債利回りが上昇していることから金融株が上昇

先日も長期債券の金利上昇と米金融株の上昇についてはまとめたので

米ジョージア上院選後の金融株上昇について(2021/1/7)

ここでは詳細は割愛。その時点よりも長期金利は上昇しており、10年債と2年債の差はは100ベーシスポイント(bp)を超えている。これは2017年年7月以来の水準。これを受けて手持ちのシティグループ(C)株、JPモルガン・チェース(JPM)株が

と市場を上回る上昇だった。今週金曜日の2021年1月15日(金)には両社とも2020年第4四半期の決算を発表する予定なのだが、そこでネガティブサプライズが無いことを期待したい。

そして3番目が掲題のエクソン・モービル(XOM)の格付け上方修正。エクソンは自分の投資額では3番目に大きいのだが、取得価額比では40%近いマイナスと最悪の銘柄の一つであるので、ここは投資格付けアップデートの詳しい内容を確認しておきたい。

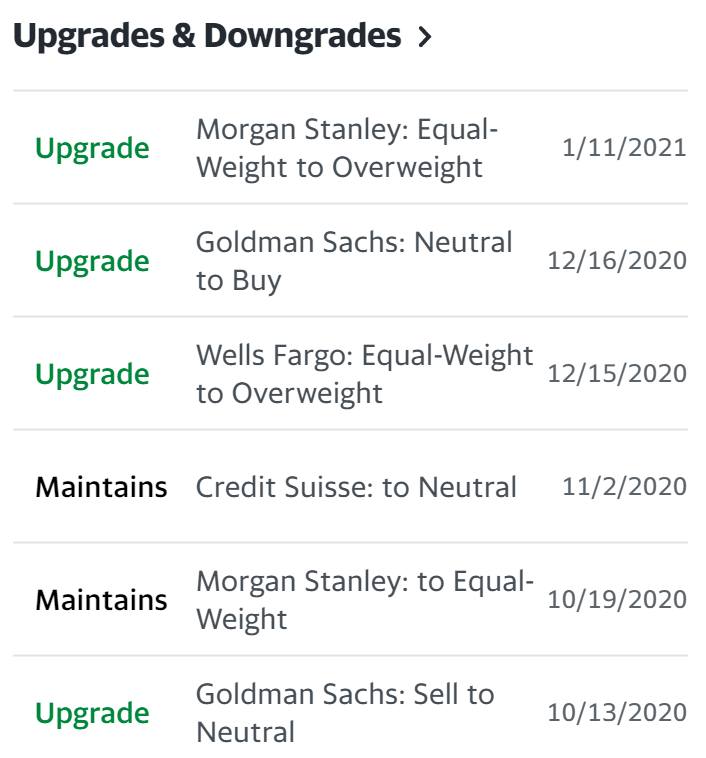

2021年1月11日モルガン・スタンレーによるエクソン投資格付けのアップデート

投資格付け:Equal-WeightからOverweightへ上方修正

目標株価:49ドルから57ドルへ引き上げ

【モルガン・スタンレーのアナリストDevin McDermott氏の見解要旨】

- 2020年に石油価格が急落したため、同社は反景気循環的(countercyclical)な成長計画を延期し、2022年から2025年までの設備投資を300億~350億ドルから200億~250億ドルに削減します

- これに加えて経営陣は現金運用コストを少なくとも15%削減する計画を開示しており、完全な詳細は今後数か月にわたって開示される可能性があります

- 今年は2018年以来初めて配当と設備投資が有機的にカバーされています

- これにより同社は今年のフリーキャッシュフローから配当を賄うことができると考えています

- エクソンの株価は過去5年間でシェブロン(CVX)を約50%下回っており、我々は過去数年間エクソンよりもシェブロンを優先してきましたが、私たちは見方を変えています

正直上方修正の理由付けが弱い気がするのだがどうなのだろう。ただ直近のエクソンの投資格付けを振り返ってみると、全体的に上方修正が続いているのは確かではある。

まとめ

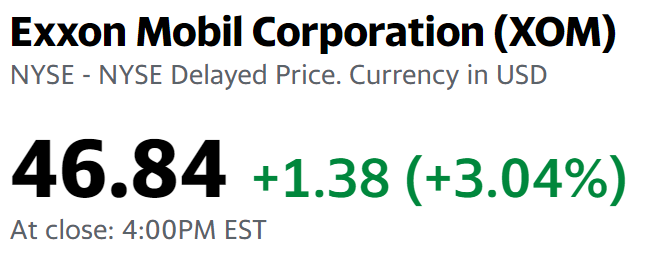

この投資格付けのアップデートを受けてエクソン株は、

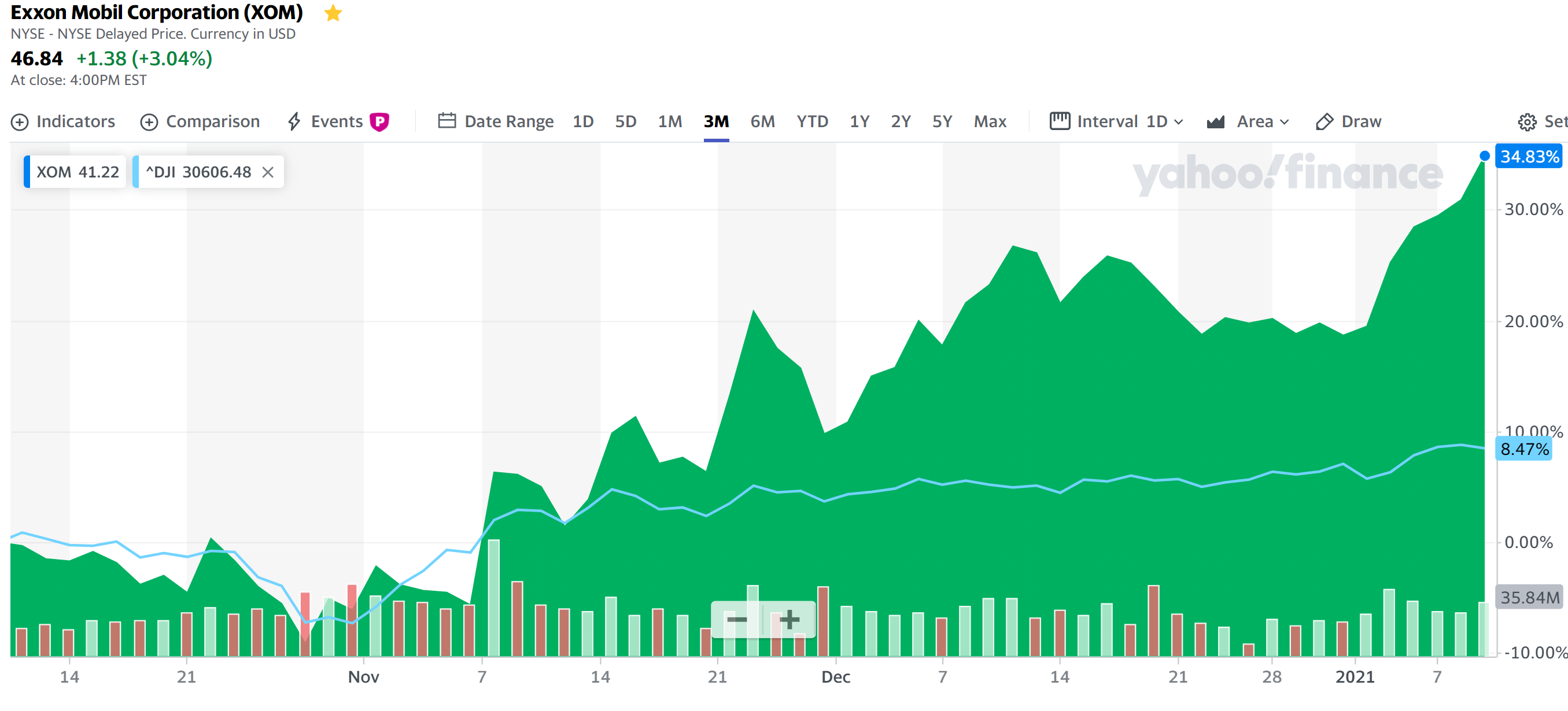

3.04%の上昇。そして過去3ヶ月で見ても、

先に挙げたエクソンの投資格付けアップデート傾向を反映し、市場を上回る上昇をしている。

ただしあくまで短期的に見た場合はであって過去1年では市場に比べて大幅な低パフォーマンス。

直近の上昇傾向がこのまま続くのかどうか。個人的には正直懐疑的。年初のOPECプラスは結果的には原油価格の上昇をもたらしたが、今後のOPECプラスの協調にやや懸念が残る。

先に挙げたエクソンの投資格付けの情報修正も原油価格が高値を維持することが論拠の一部であると思われるので、今後のエクソン株は結局原油価格次第で大きく変動する気がする。

自分の見込が外れてアナリストが予想する通り、エクソン株が堅調に上昇を続けてくれればいいのだがなあ。