はじめに

2024年2月14日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

シスコ株は前四半期決算を受けて10%近く下落し、その際のまとめでは

「今後のシスコ株だが、続いていたサプライチェーンの問題は落ち着いた様に見受けられるがその影響で顧客側でインストールされていない製品が想定以上に増加して、新製品の受注が低調なことが続くであろう事を考えると、2024年の前半ぐらいまでは余程のことが無い限り株価の上昇は望めないだろう。しばらくは我慢の時が続きそうだ。」

と書いていたのだが、今回の決算はどうなったのか以下に確認し整理しておく。今回のシスコの決算対象期間は、他の所有銘柄の多くが2023年10~12月で第4四半期決算だったのに対し、2023年11月~2024年1月が対象となり年度も変わって2024年第2四半期決算となる。

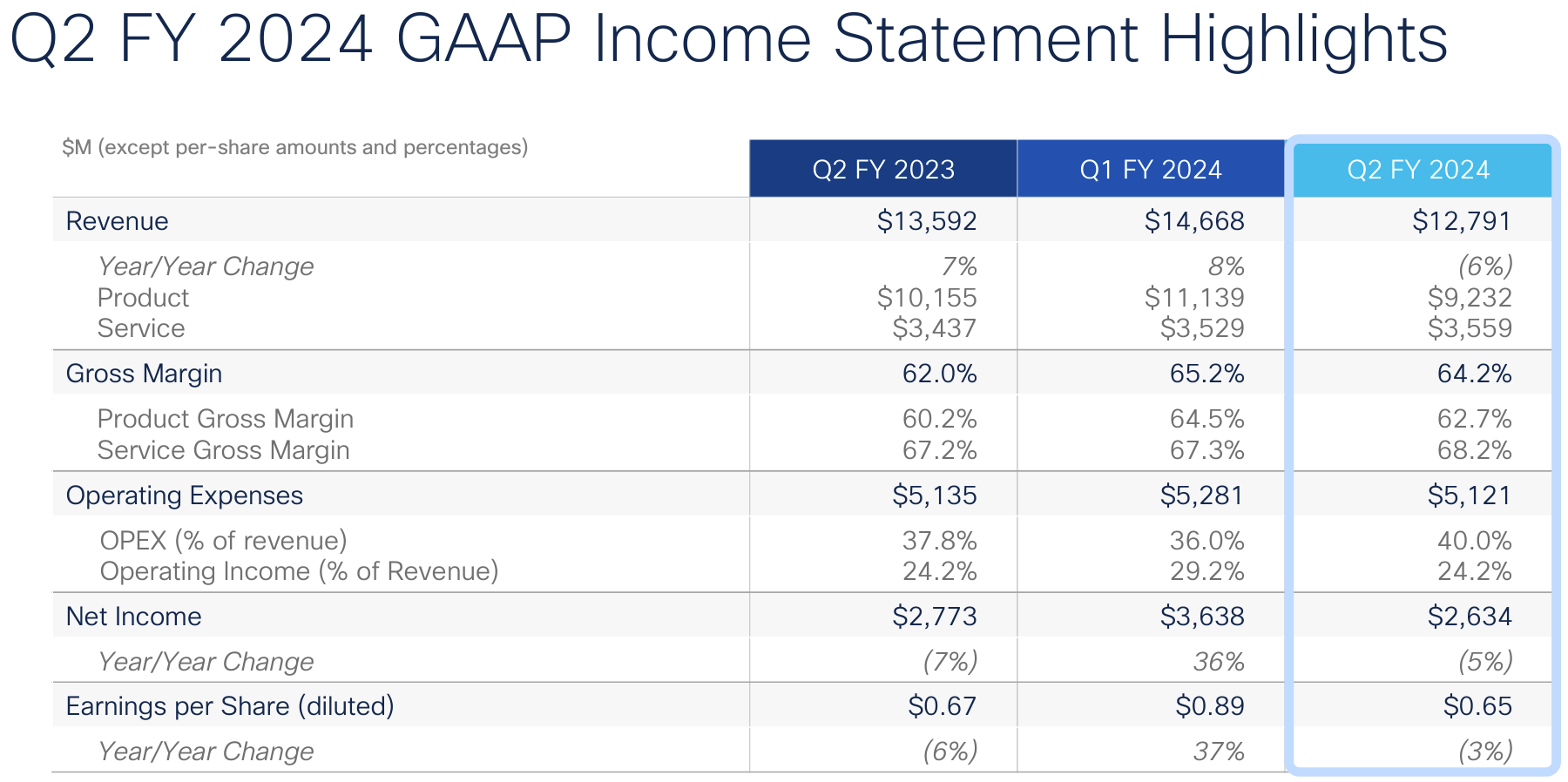

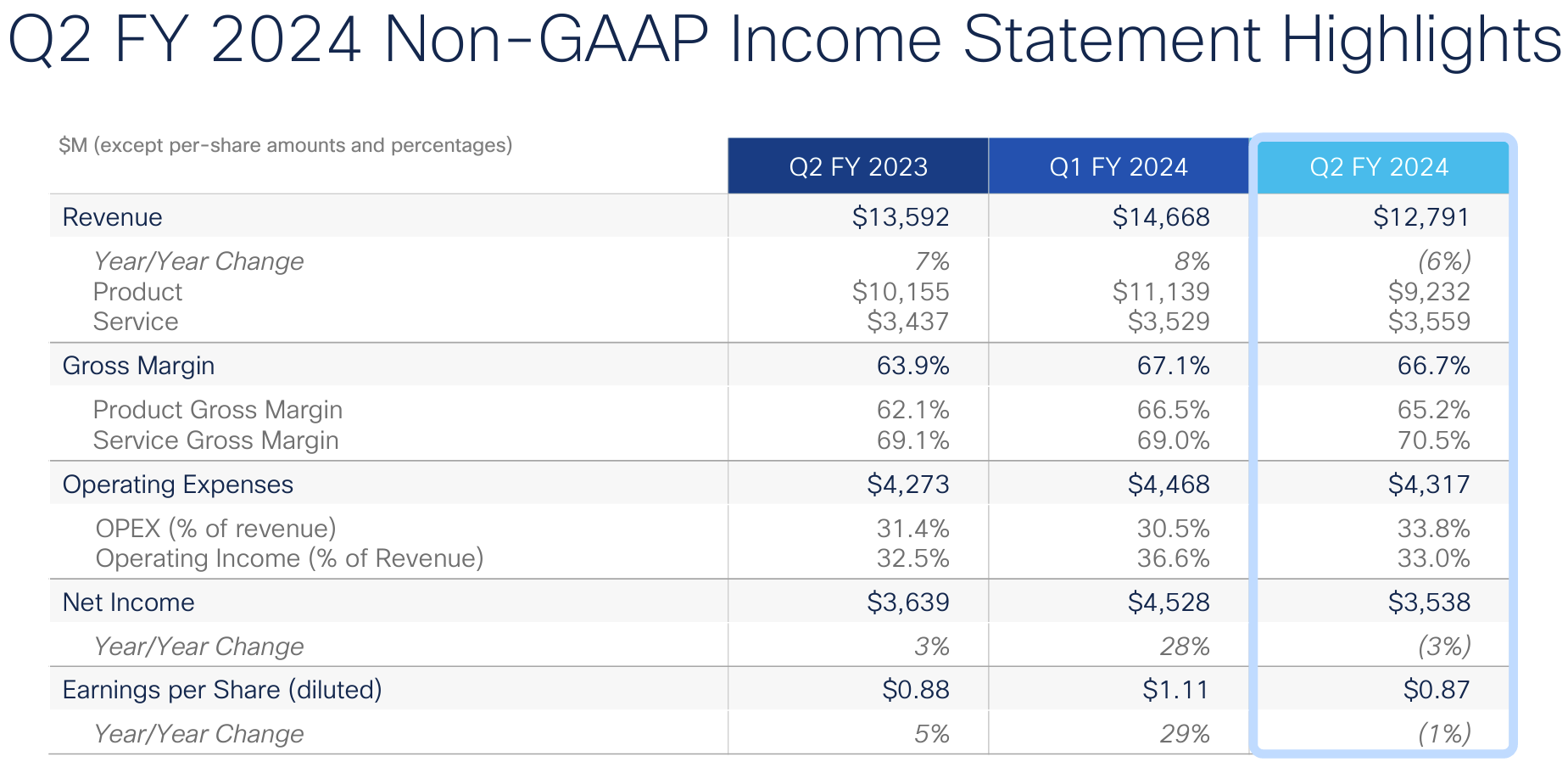

2024年第2四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

- 2024年第2四半期のGAAPベースでの売上高(Revenues)は127億9100万ドル、前年同期は136億9200万ドルで前年同期比6%の減少

- 2024年第2四半期のGAAPベースでの純利益(Net Income)は26億3400万ドル、前年同期は27億7300万ドルで前年同期比5%の減少

- 2024年第2四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.65ドル、前年同期は0.67ドルで前年同期比3%の減少

- 2024年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.87ドル、前年同期は0.88ドルで前年同期比1%の減少

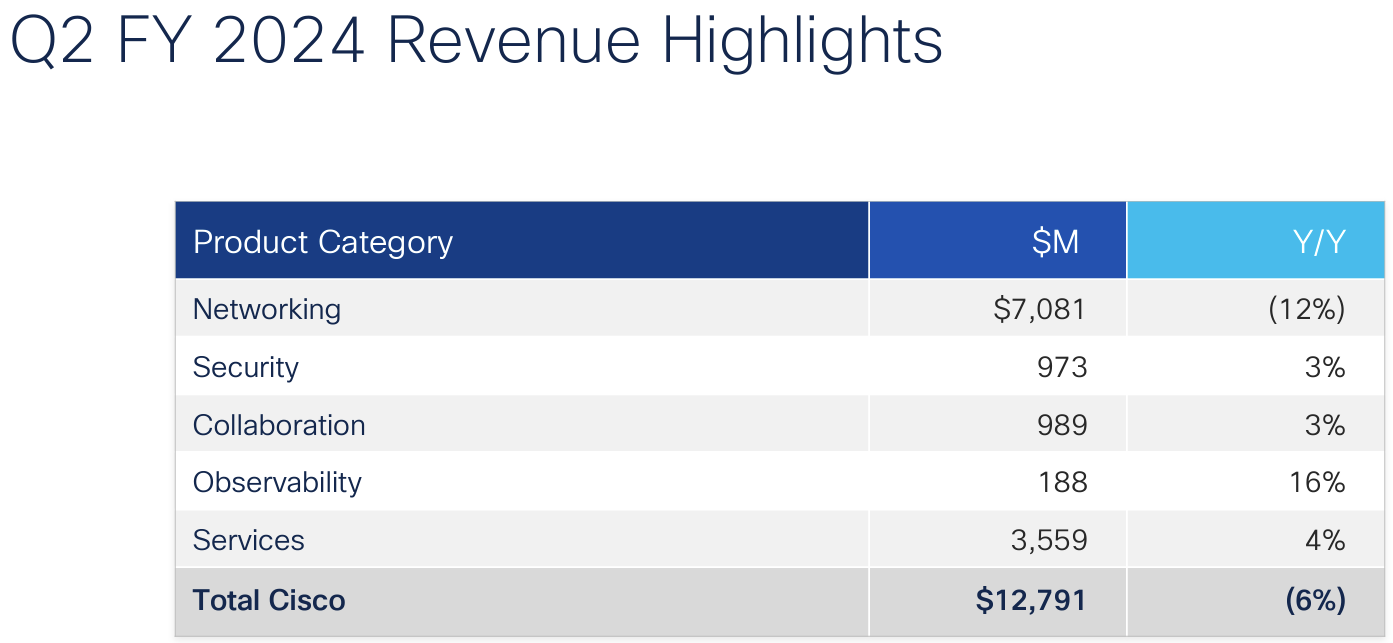

製品カテゴリ毎売上

売上全体に占める割合は製品72.2%、サービス27.8%となっている。

2024年見通し

2024年第3四半期(2~4月)の見通しについては以下の通り。

- 売上(Revenues):121億ドル~123億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):66%~67%

- Non-GAAPベースでの営業利益率(operating margin rate):33.5%~34.5%

- Non-GAAPベースでのEPS:0.84ドル~0.86ドル

- GAAPベースでのEPS:0.51ドル~0.56ドル

2024年通期の見通しについては以下の通り。

- 売上(Revenues):515億~525億ドル(前回の538億~550億ドルから下方修正)

- Non-GAAPベースでのEPS:3.68~3.74ドル(前回の3.87~3.93ドルから下方修正)

- GAAPベースでのEPS:2.61~2.73ドル(前回の2.97~3.08ドルから下方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 本日優先分野へのさらなる投資を可能にするための再編計画を発表

- 全世界の従業員約5%に影響

- 退職金や一時解雇給付金、その他の費用から構成される約8億ドルの税引前費用を GAAPベースで認識すると見積もっている

- 措置の大部分を2024年第3四半期に実施し、これらの費用のうち約5億ドルを認識する予定

- 2024年第4四半期に1億5000万ドル、2025年前半に残りの1億5000万ドルを認識する予定

- 2024年第2四半期に約2500万株を13億ドルで購入。自社株買いプログラムの承認残額は84億ドル

- 本日四半期配当の増額を発表(@0.40ドル。3%の増配)

- 業界は大きなプレッシャーを受けており、(顧客が製品の)導入段階を調整しているため当社のビジネス見通しにとって重しとなっている

- 顧客との会話に基づくと注文在庫の導入にはまだ1~2四半期かかると考えられ、これは予想よりも長くなっている

- (2023年9月に発表した)Splunkの買収については早ければ当社の2024年第3四半期に完了予定

- 低調なマクロ環境、当社顧客の高水準の在庫を吸収していること、サービスプロバイダーの継続的な低迷を考慮して、当社は今年下半期の見通しを再設定した

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の売上高(Revenues)は127億9100万ドル、市場予想の127億1000万ドルをやや上回っている

- 2024年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.87ドル、市場予想の0.84ドルを上回っている

- 2024年第3四半期の売上見通しは121億ドル~123億ドル、市場予想は131億ドル

となっている。

まとめ

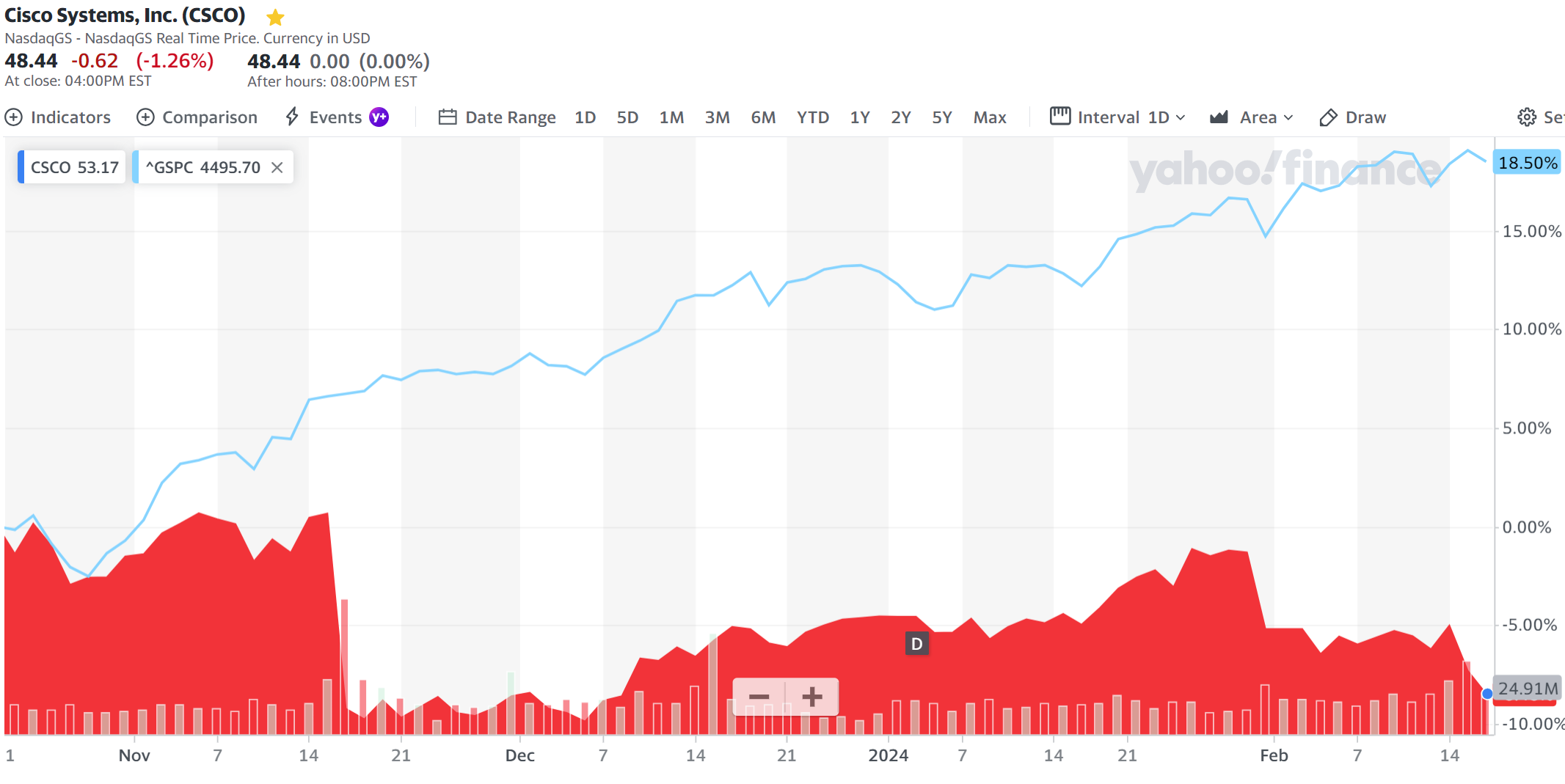

上記の様な決算結果を受けてシスコの株価は

前日比2.43%の下落。同日の米国市場が

前日に続いて上昇したのと比べるとかなり見劣りがする。第2四半期の売上、EPSは市場予想を上回ったものの、これは前四半期の決算時に注文在庫残が「今後数四半期の見通しに短期的な影響を及ぼす」としていたことで市場予想が元々高くなかったためであり、それよりも第3四半期の売上見通しが市場予想に届かないことや2024年の通期見通しが引き下げられ、カンファレンスコールで言及された「注文在庫の導入にはまだ1~2四半期かかると考えられ、これは予想よりも長くなっている」という点に重きが置かれたためだろう。

前回決算から今回決算翌日を含めたシスコ株の推移は

冒頭の前四半期時に抱いた感想通り低調な株価推移に留まってはいたものの、市場が全体的に上昇しているのにも助けられてか市場に逆行して下落幅が拡大することは無かった。ただ、今回の決算発表で第3四半期の売上見通しが低調なこと、そしてその原因が前四半期の大幅下落の要因であった注文在庫残と同じであることを考えると、今後もシスコ株の浮上は難しく低調な推移となるのだろう。何とかこのレベルの株価水準を維持して欲しいものだ。