はじめに

米国日付2026年6月10日(水)に2026年5月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2026年5月発表のCPIは、4月発表のCPIと同様に中東情勢の影響からエネルギーを中心に前年比の総合CPIが大幅上昇となり、その他コア指数なども市場予想より高かったものの、市場への影響は概ね限定的という結果となった。

ただ4月、5月発表の米雇用統計が連続して堅調だったこともあって、米連邦制度準備理事会(FRB)が命題としている「雇用の最大化」、「物価の安定」のうち、FRBがそれまでの雇用最大化重視から物価の安定にシフトするのではないかという見方から、それまでの利下げ(雇用最大化)から利上げ(インフレ抑制)に向かうのでは、という見方も出てきていた。

そして6月発表の米雇用統計も4、5月発表と同様に堅調だったことで、FRBが利上げに動くのではないかという見方が更に優勢となり、6月16、17日のFOMCへ向けて今回のCPI結果が非常に注目されている状況となっている。

そんな中で今回発表のCPIはどういう結果となったのか、そしてそれを受けて市場がどう反応したかについて確認し、整理しておく。

2026年6月10日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年5月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

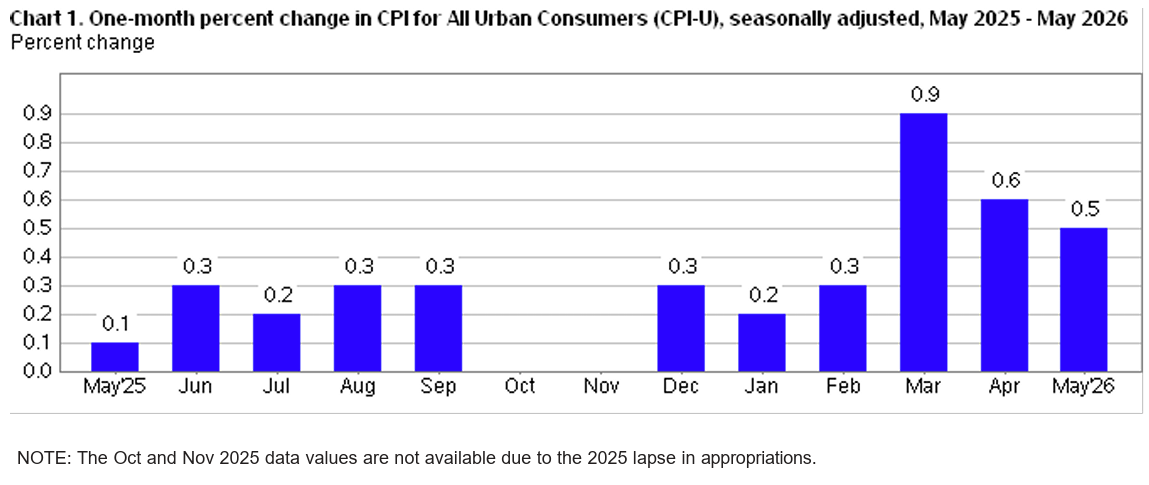

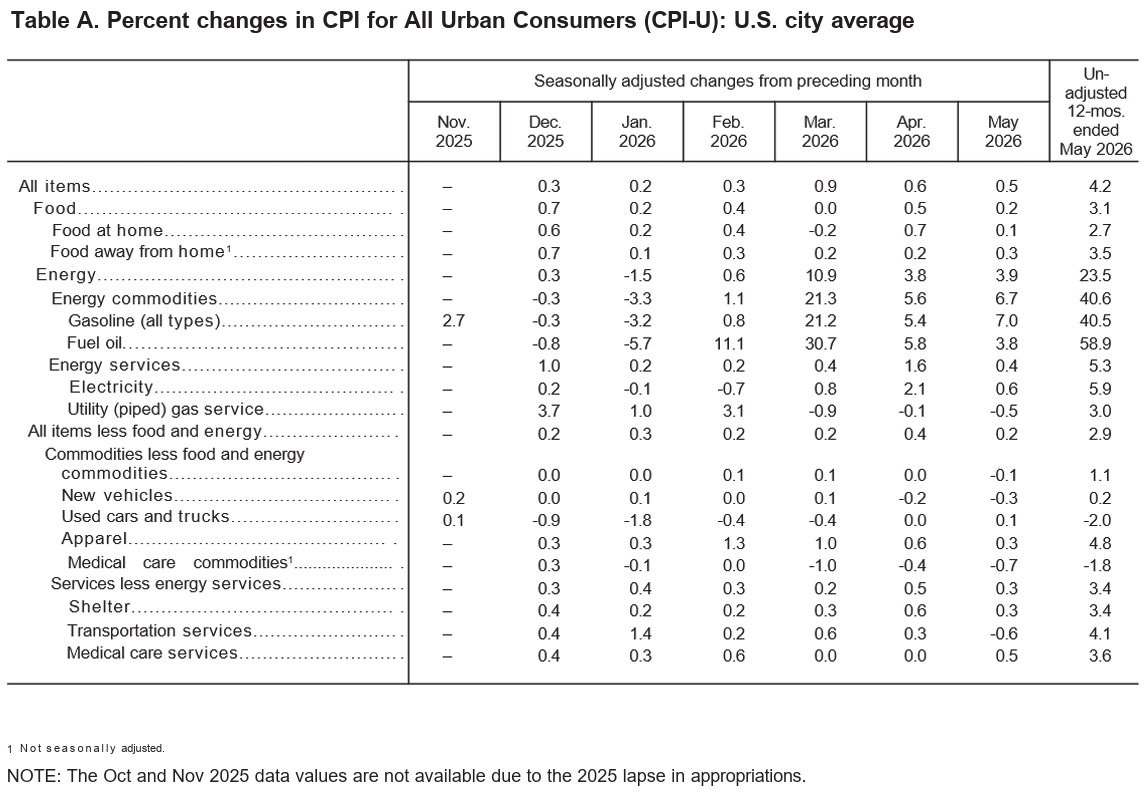

- 2026年5月の前月比消費者物価指数(季節要因調整済)は前月比0.5%の上昇、市場予想も0.5%の上昇

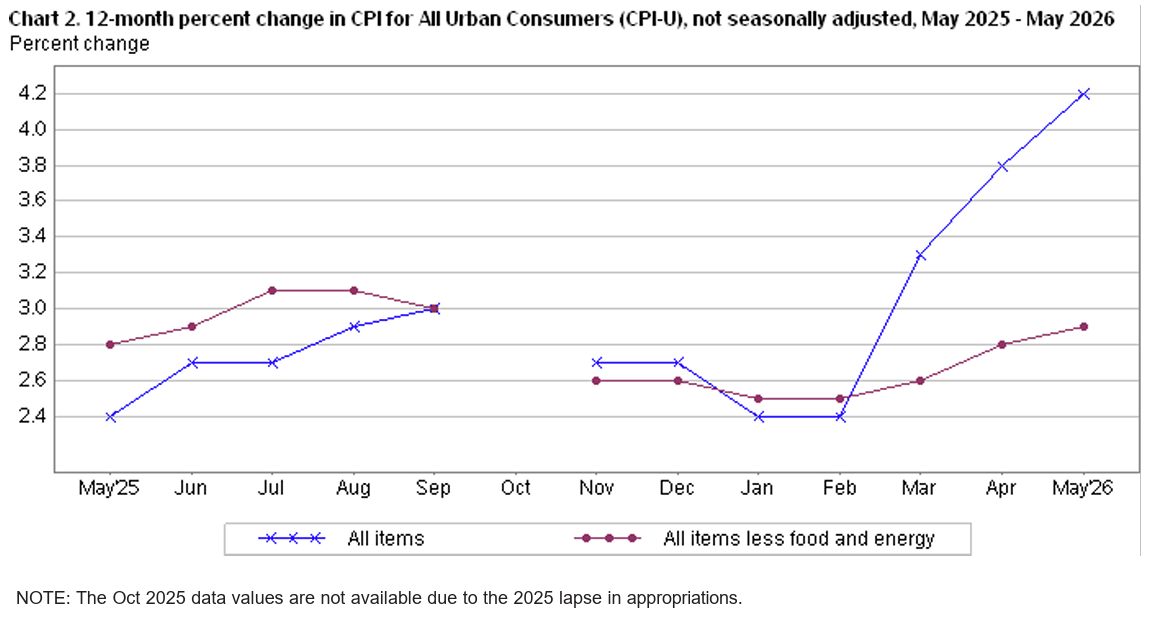

- 2026年5月の前年比消費者物価指数は全品目では4.2%上昇、市場予想も4.2%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.9%上昇、市場予想も2.9%の上昇、前月比では0.2%上昇、市場予想は0.3%の上昇

- 家庭用食品(Food at home)は前年比2.7%上昇。2026年4月は前年比2.9%上昇

- 電気代(Electricity)は前年比5.9%上昇。2026年4月は前年比6.1%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.4%上昇。2026年4月は前年比3.3%上昇

今回もガソリン等を含むエネルギー指数が前月比3.9%上昇(4月分は3.8%、3月分は10.9%上昇)し、これが月間の全品目上昇の60%以上を占めている。

同日の市場の動き

米国株式市場

CPIの発表は米国株式市場開場前の米東部夏時間8:30。

総合CPIは前年比では2023年4月以来の上昇だったが、市場の想定通りだったことや前月比では伸びが鈍化したこと、また変動の大きい食品とエネルギーを除くコアCPIは前月比0.2%上昇で、市場予想よりも低く前月比の伸びがやはり鈍化したこともあって、主要3株式指数はいずれも下落して始まったものの、その幅は1%未満でS&P 500とNASDAQ総合は一瞬ではあるが、プラスに転じる局面もあった。

しかし前日に米軍のAH-64アパッチ攻撃ヘリコプターがオマーン湾(ホルムズ海峡付近)で撃墜・墜落したことを受けて、米・イランが以下の様な発表をしたこと

- 米現地時間午前7時台:トランプ大統領がSNSに「彼らは自分たちにとって有利な取引を交渉するのに時間をかけすぎた。今こそその代償を払わなければならない!」などと投稿

- 米現地時間午前10時過ぎ:ペゼシュキアン大統領が声明で「米国の重要なインフラへの脅迫は、彼らの絶望の表れだ」、「イランはいかなる圧力や脅しにも毅然と立ち向かう」

- 米現地時間午後12時過ぎ:トランプ大統領が記者団から朝のSNS投稿の意味を問われたのに対し「昨日も激しく攻撃したが、今日も非常に激しく攻撃する(we hit them hard yesterday and we’ll be hitting them hard again today)」と発言

を受けて株式市場は下げ幅を拡大して取引を終えており、CPI結果よりも中東情勢が株式市場に影響を与えたと言えるだろう。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCST(米国中部夏時間)では7:30。

総合CPIが3ヶ月連続で大きな伸びを示したものの、市場予想とほぼ同じであったこと、前月比では伸びが縮小したことで市場の反応は大きくなかった。その後上述した米国とイランの緊張の高まりから原油価格が上昇したことを受けて、インフレ圧力の高まり/長期化が意識され、今後の利上げ可能性が高まったことから、すでに低い利回りで発行されている古い債券が売られた(利回り上昇)ということだろう。

CMEのフェドウォッチツールでは

- 2026年6月9日の2026年12月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):1.8%

- 3.50%~3.75%(金利据え置き):46.2%

- 3.75%~4.00%(0.25%利上げ):39.6%

- 4.00%~4.25%(0.50%利上げ):12.4%

- 2026年6月10日の2026年12月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):0.8%

- 3.50%~3.75%(金利据え置き):20.8%

- 3.75%~4.00%(0.25%利上げ):48.6%

- 4.00%~4.25%(0.50%利上げ):25.4%

- 4.25%~4.50%(0.75%利上げ):4.2%

と前日の据え置きから利上げが第1候補となっている。ちなみに先週の米雇用統計発表時に第1候補だった利上げが、6月9日には金利据え置きに取って代わられていたのは、週明け月曜日(6月8日)にトランプ大統領がSNSに、イスラエルとイランの両者は即時停戦(immediate ceasefire)を望んでいる!和平への最終交渉が進んでいる!と投稿するなど、中東情勢を巡る停戦・和平交渉への前向きな進展が期待されたため。

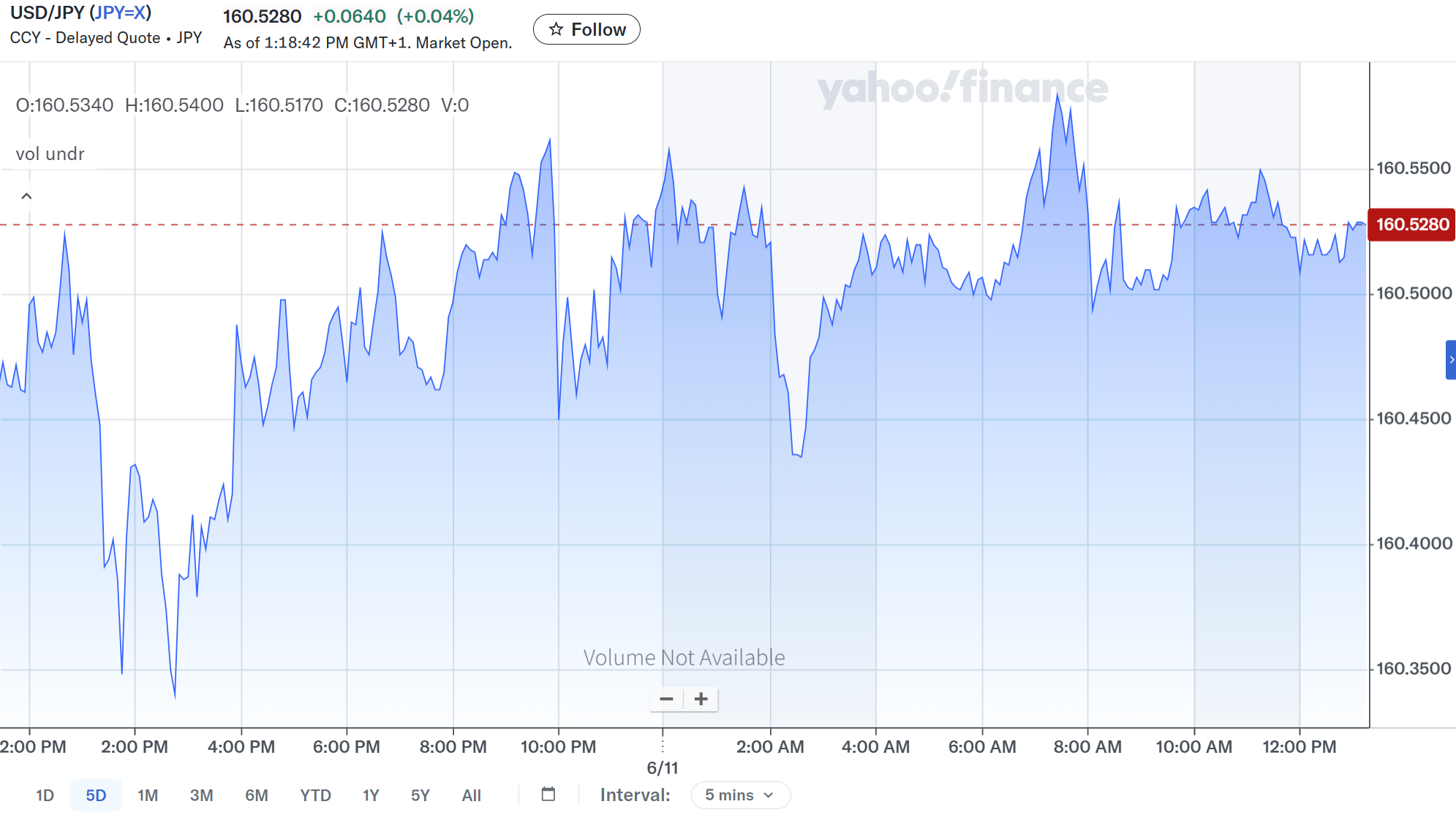

ドル円為替

CPIの発表があった米東部夏時間8:30は上記ドル円チャートのGMT+1の13:30。

上記チャートではCPI発表前後でそこそこ変動があったようにも見えるのだが、1ドル=160.3円~160.6円の比較的狭いレンジでの動きに終始し、CPI結果や中東情勢による大きな変動は見られない。これはやはり1ドル=160円台を超える動きが続いているため、為替介入を意識しての神経質な動きとなっているためだろう。

まとめ

以上、2026年6月発表の5月米CPI結果と市場の動きについてまとめてみた。

CPI結果自体は3ヶ月連続で上昇したものの、市場予想の範囲内にとどまり前月よりも伸び幅が縮小したことを受けて影響は大きくなかったが、中東情勢の緊張の高まりが今後のインフレ加速・利上げ可能性を押し上げたことで、主要3株式指数はいずれも1%を超える下落、債券利回りはやや上昇となった(ドル円為替は為替介入への警戒感からか小動き)。

直近の焦点は、米イランの戦闘がどの程度の規模/期間となるのかだろう。2026年4月、5月は大きな戦闘はなく停戦協議進展の期待もあったのだが、再び先行き不透明感が強くなってしまった。しばらくは中東情勢に注視しつつ、2026年3月の様な大幅な資産減少の可能性も覚悟しておいた方がいいかもしれない。

本当に何時になったら中東情勢は落ち着くのだろうか・・・。