はじめに

現地日付2026年6月5日(金)には2026年5月の米雇用統計が米労働省労働統計局(U.S. Bureau of Labor Statistics)から発表された。

自分が前回米雇用統計をまとめたのは2026年3月6日(金)発表の2026年2月の米雇用統計で中東情勢の影響が出る前だったのだが、その際は非農業部門雇用者数は前月比9万2000人減で市場予想の5万5000人増を大きく下回るネガティブサプライズだった(季節調整済み失業率は4.4%で市場予想は4.3%)。

その後4月、5月発表の米雇用統計は、4月は中東情勢に目が行ったこと、5月は所有銘柄の四半期決算整理で慌ただしかったために整理していなかったのだが、

- 4月3日発表(3月実績)分

- 季節調整済み失業率:4.3%(市場予想も4.3%)

- 非農業部門雇用者数:前月比18万5000人増(市場予想は14万7500人増)

- 主要3株式指数(同日は祝日で休場のため週明け):0.66%~1.00%上昇

- 5月8日発表(4月実績)分

- 季節調整済み失業率:4.3%(市場予想も4.3%)

- 非農業部門雇用者数:前月比11万5000人増(市場予想は6万人増)

- 主要3株式指数:0.02%~1.71%上昇

と雇用は堅調で株式市場も上昇していた。

以下、今回発表された2026年5月の米雇用統計の内容、及びそれを受けて市場がどう反応したのかについて確認し、整理しておく。

2026年6月5日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年5月米雇用統計

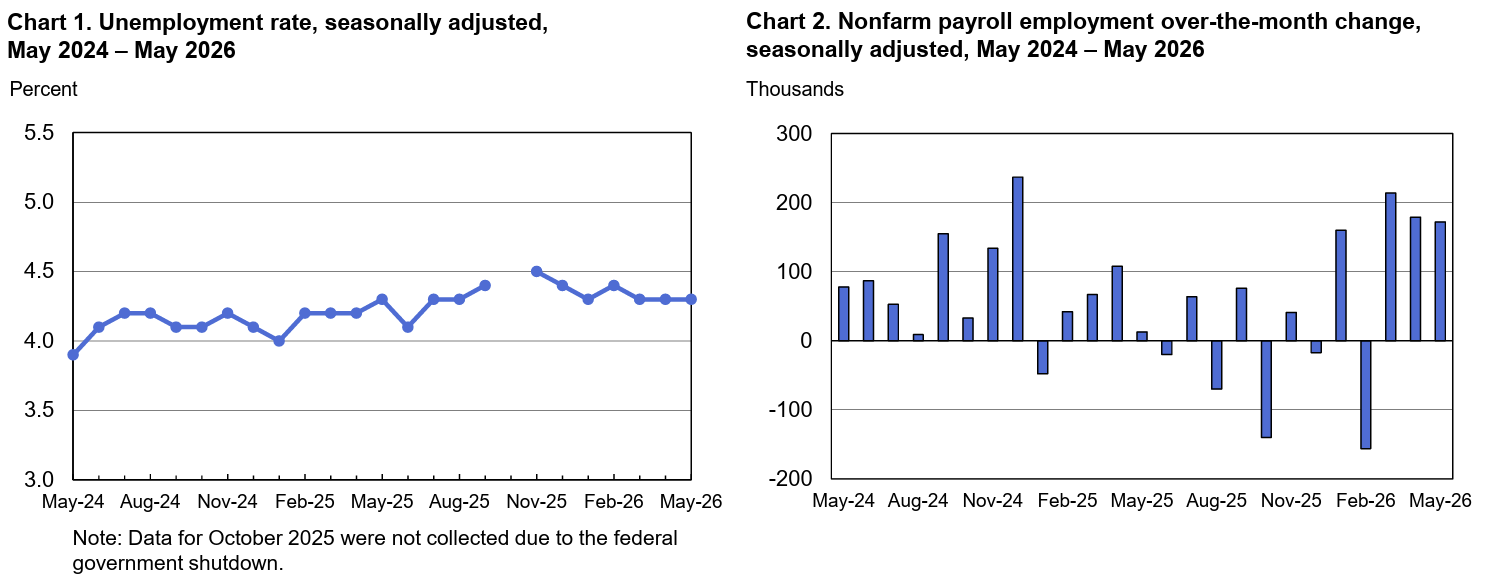

- 2026年5月の季節調整済み失業率は4.3%、市場予想も4.3%

- 2026年5月の非農業部門雇用者数は前月比17万2000人増、市場予想の8万5000人増を大きく上回っている

また2026年3月の非農業部門雇用者数は18万5000人増から2万9000人上方修正されて21万4000人増となり、4月も11万5000人増から6万4000人上方修正されて17万9000人増となっている。

同日の市場の動き

米国株式市場

米雇用統計の発表は米国株式市場開始の1時間前。

主要3株式指数ともに前日比下落で取引を開始し、そのまま右肩下がりで下げ幅を拡大して取引を終えている。

上述した様に前回、前々回の米雇用統計発表時は非農業部門雇用者数が市場予想を上回り、堅調な雇用が好感されて株式市場は上昇したのだが、今回も同じ傾向だったにもかかわらず大幅な下落(ダウ工業平均は2026年3月の米イラン紛争初期、S&P 500は2025年10月にトランプ大統領が中国への追加関税言及、NASDAQ総合は2025年4月の米中関税の激化以来の下落幅)となった。

今回の米雇用統計発表が、4月(3月実績)、5月(4月実績)の発表時と類似した内容でありながら株式市場が異なる動きとなったのは、4月、5月発表時は中東情勢によるインフレ圧力がありながらも雇用安定/経済堅調という風に受け止められたのが、今回で3ヶ月連続で雇用安定となった(しかも3月、4月実績を上方修正した)ことで米連邦準備制度理事会(FRB)が利下げではなく利上げに動くのではという見方が強まり、金利に敏感なハイテク銘柄を中心に下落幅が大きくなったと思われる。

この考えはCMEのフェドウォッチツールにおける今回の米雇用統計発表前と発表後の2026年12月FOMCでの利下げ/利上げ確率(現在は3.50%~3.75%)にも顕著に表れており、

- 2026年6月米雇用統計発表前日のCMEフェドウォッチツールの2026年12月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):2.9%

- 3.50%~3.75%(金利据え置き):62.9%

- 3.75%~4.00%(0.25%利上げ):29.6%

- 4.00%~4.25%(0.50%利上げ):4.4%

- 2026年6月米雇用統計発表後のCMEフェドウォッチツールの2026年12月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):0.0%

- 3.50%~3.75%(金利据え置き):31.6%

- 3.75%~4.00%(0.25%利上げ):45.8%

- 4.00%~4.25%(0.50%利上げ):22.6%

発表前日までは金利据え置きが有力だったが、発表後は逆転して70%近くが利上げに動くとみており、0.50%の利上げ可能性もあるとしている。

ちなみに約1ヶ月前の5月6日時点では

- 3.00%~3.25%(0.50%利下げ):0.8%

- 3.25%~3.50%(0.25%利下げ):13.9%

- 3.50%~3.75%(金利据え置き):77.9%

- 3.75%~4.00%(0.25%利上げ):7.4%

と金利据え置きに次いでは利下げが有力視されていた。

米国10年債

米雇用統計が発表された米国東部夏時間8:30は上記チャートのCDT(米国中部夏時間)では7:30。

力強い米雇用統計を受けて、FRBがインフレを抑制するために利上げを実施するとの観測が強まったことで、比較的安全とされる国債へと乗り換える動きが強まったことで利回りは上昇。ほぼ変動することなく1日の取引を終えている。

ドル円為替

米雇用統計が発表された米東部夏時間8:30は上記ドル円チャートのGMT+1の13:30。

発表前の1ドル=159.9円台から発表を受けて1ドル=160円台へ。その後一瞬不自然な変動があったが、大きな流れはほぼ変わらず1ドル=160円台での推移で週の取引を終えている。利上げ観測が強まったことで日米金利差が意識された結果だろう。

ちなみに不自然な変動については、すぐに値が戻った事から為替介入とは見られておらず、機関投資家のドル売りではないかとの見方が有力とされている。

まとめ

以上、2026年6月5日発表の2026年5月米雇用統計と市場の動きについてまとめてみた。

「CMEのフェドウォッチツールによると年内の金利据え置きが有力となっている状況は変わらないが、今回のCPI結果を受けて利上げ(利下げではない)の確率がやや高まっており、今後も中東情勢と共に、FRBの金利政策に影響を与える経済指標にはより一層注意が必要だろう。」

と書いていたが、今回の米雇用統計はその見方をより強める結果となった。

この状況が続いて利上げが有力となってくると、今回の様に金利に敏感な(将来の成長価値の目減り、資金調達のコスト増など)ハイテク銘柄が軟調になる可能性や、日米金利差を意識s多ドル高傾向が続く可能性が高まってくるだろう。

自分のポートフォリオにはハイテク銘柄の割合が少ないものの、市場の上昇をけん引してきたハイテク銘柄が下落基調になれば、つられて市場全体が低調になるだろうし、為替の面では一層のドル高による日本経済/日々の生活への影響が懸念される一方、再び1ドル=160円台を超えたことで当局の介入可能性もある。

重要になってくるのは6月10日(水)に予定されている米消費者物価指数(CPI)の内容で、それ次第では更なる米株式市場下落や、一層のドル高(あるいは為替介入)もあり得るだろう。

中東情勢も不透明な状態が続いていることも加味すると、気の休まらない状況が続きそうだ。自分の過度な杞憂に過ぎないといいのだが・・・。