はじめに

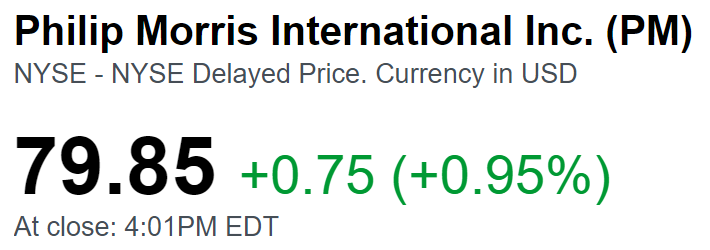

昨日2019年10月18日は、自分の所有銘柄の一つであるフィリップ・モリス・インターナショナル (PM)の2019年第3四半期決算発表があった。それを受けて昨日米国市場閉場時点でのフィリップ・モリスの株価は以下の様になっていた。

約1%程度の上昇で、昨日はダウ工業平均が0.09%、S&P 500が0.28%それぞれ上昇していたことを考えると、今回の決算発表はあまり株価に影響を与えなかったようだ。そうなった結果について整理しておく。

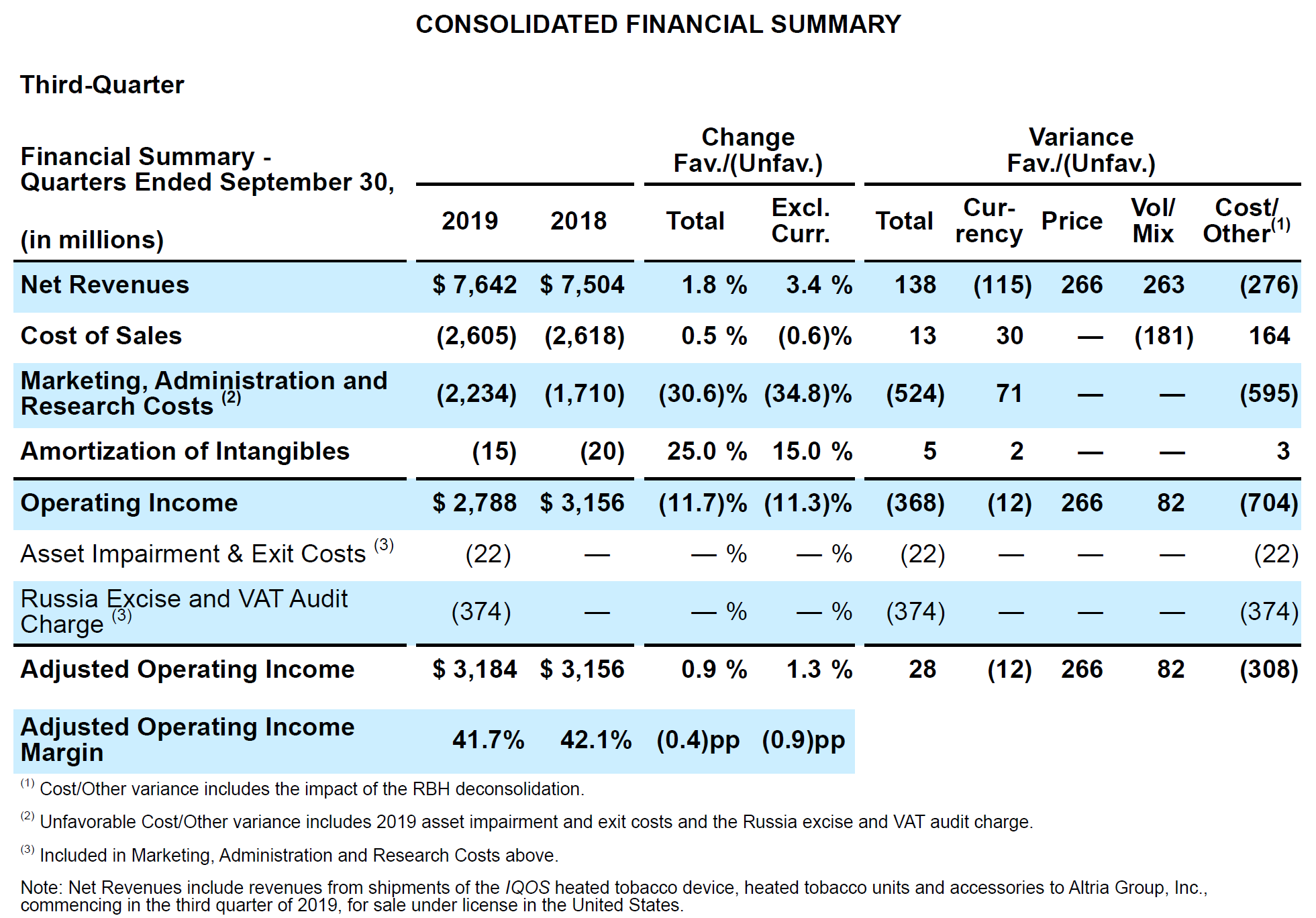

フィリップ・モリス2019年第3四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

- 純収入(Net Revenues)は76億4200万ドルで、前年同期比1.8%増

- 調整後営業利益(Adjusted Operating income)は31億8400万ドルで、前年同期比0.9%増

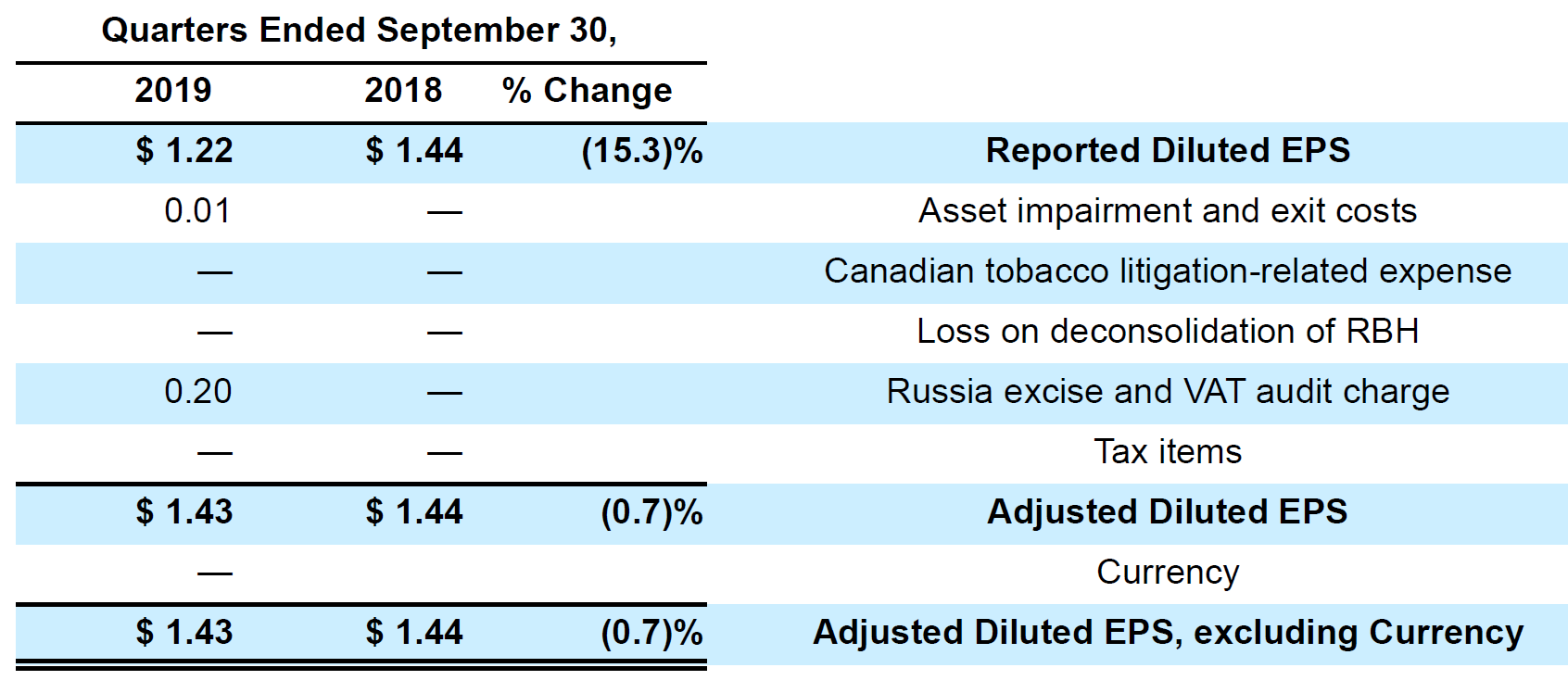

- 調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.43ドルで、前年同期比0.7%減少

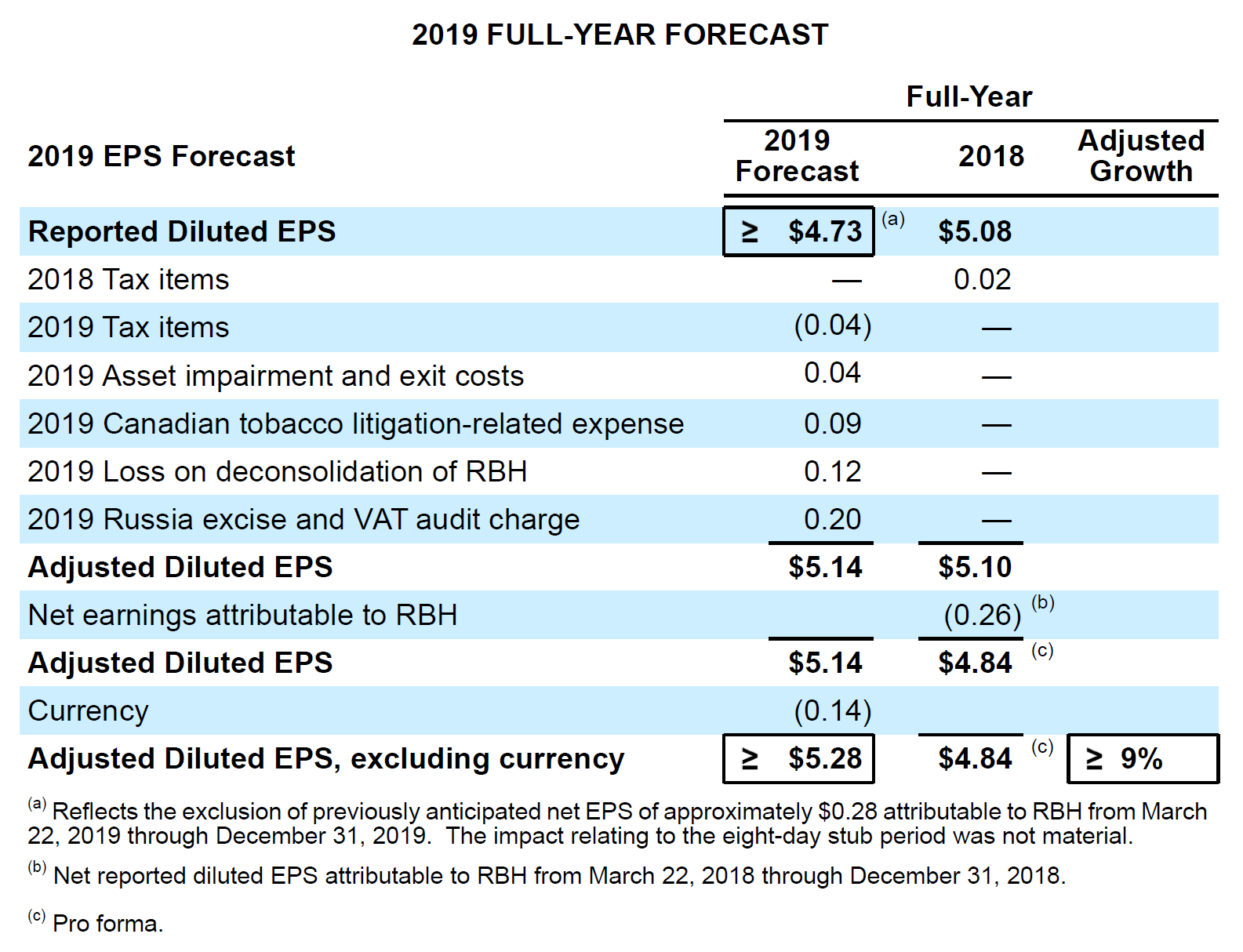

- 通年の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は5.14ドルと、前四半期と変わらずの予想

まとめ

上に挙げたフィリップ・モリスの2019年第3四半期決算の主要な数字だけを見ると、まちまちで判断が難しいところ。例えば、

- 純収入(Net Revenues)の76億4200万ドルはアナリスト予想の76億7000万ドルを下回っている一方で、調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.43ドルで、アナリスト予想の1.36ドルは大幅に上回っている。

- Net Revenuesが前年同期比増加しているのは、高めの価格設定や加熱式タバコの出荷量増加が奏功したのだろうが、それでもアナリストの予想には達していない。

- 一方でAdjusted Diluted EPSは利益率の低下に起因して前年同期比0.7%減少しているが、Net Revenuesとは逆にアナリスト予想を超えている。

- また通年のAdjusted Diluted EPSは5.14ドルになると予想しているが、アナリスト予想の5.21ドルは下回っている。

こういった点が冒頭に挙げたように昨日のフィリップ・モリスの株価が市場とそれ程変わらなかった原因だろうか。傾向を簡単にまとめると、加熱式タバコは成長しているが、従来のタバコ出荷は減少している。以下も四半期決算資料からの抜粋。

Cigarette and heated tobacco unit shipment volume down by 2.1%, reflecting cigarette shipment volume down by 5.9% and heated tobacco unit shipment volume up by 84.8%(タバコおよび加熱式タバコの出荷数は2.1%減少した。これはタバコの出荷量が5.9%減少し、加熱式タバコの出荷数が84.8%増加したことを反映している)

恐らくこの傾向は今後も続くと仮定するとどうなるか。加熱式タバコが従来のタバコの代替になるとしても、喫煙者数1、2位の中国、インド、さらには米国での加熱式タバコの展開も不明瞭な点が多いことを考えると、やはり市場全体としては長期的には漸減していくのではないだろうか。

そう考えると、フィリップ・モリス株を買い足すのは長期的には得策ではない気もするのだがどうなのだろう。もう少しポジティブな事柄がないと次回の自分の購入タイミングである2019年12月は見送った方が良い気がする、というのがこれを書いている現時点での感想。ただ年初来という点で見れば、フィリップ・モリス株は18.5%上昇しているという事実(S&P 500は年初来19.3%上昇) も頭に入れておく必要はあるのだろう。配当も今日受け取った配当も税引前で配当率5.86%、前年比で2.6%増と順調ではあるしなあ。