はじめに

先日2021年1月28日は自分の所有しているダウ・インク(DOW)の2020年第4四半期決算発表があった。この時期決算発表が立て込んでおり、自分にとって優先度の高い銘柄の確認を先にしたため遅れてしまったが、以下ダウ・インクの決算内容を整理しておく。

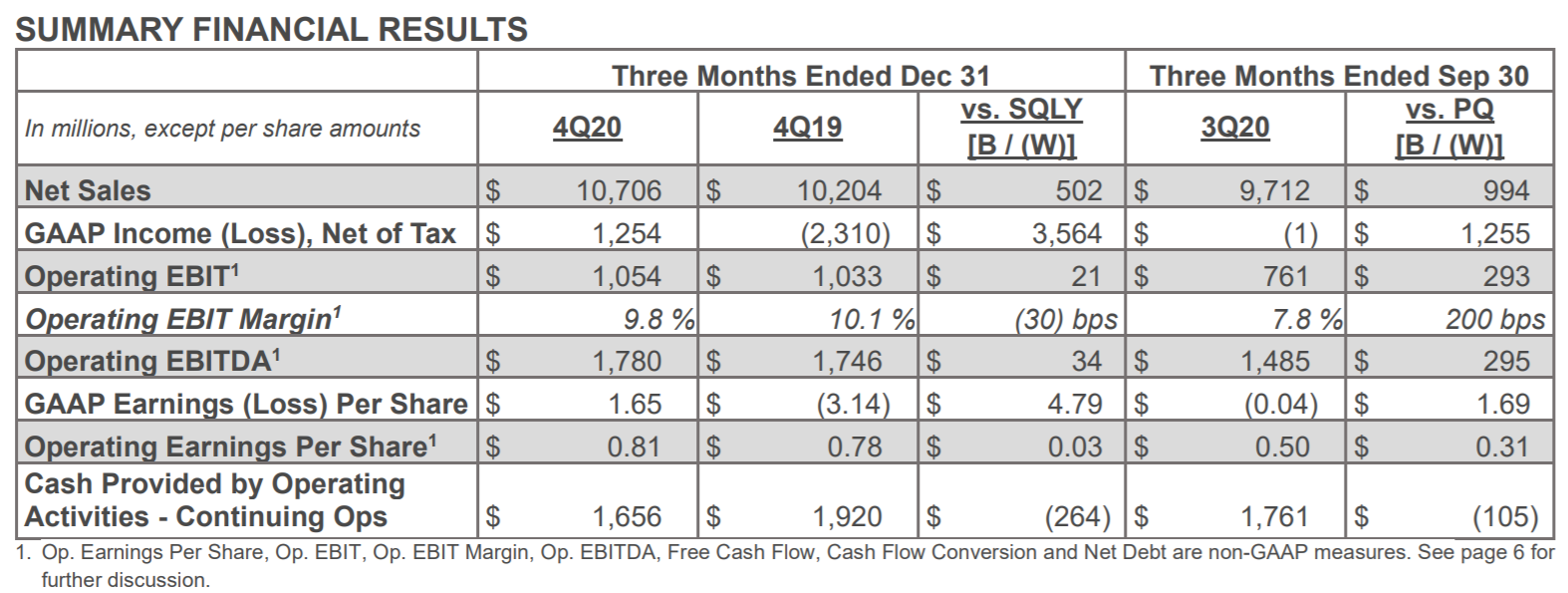

2020年第4四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2020年第4四半期の総売上(Net Sales)は107億600万ドル、前年同期は102億400万ドルで前年同期比5%増

- 2020年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.81ドル、前年同期は0.78ドルで前年同期比3.8%増

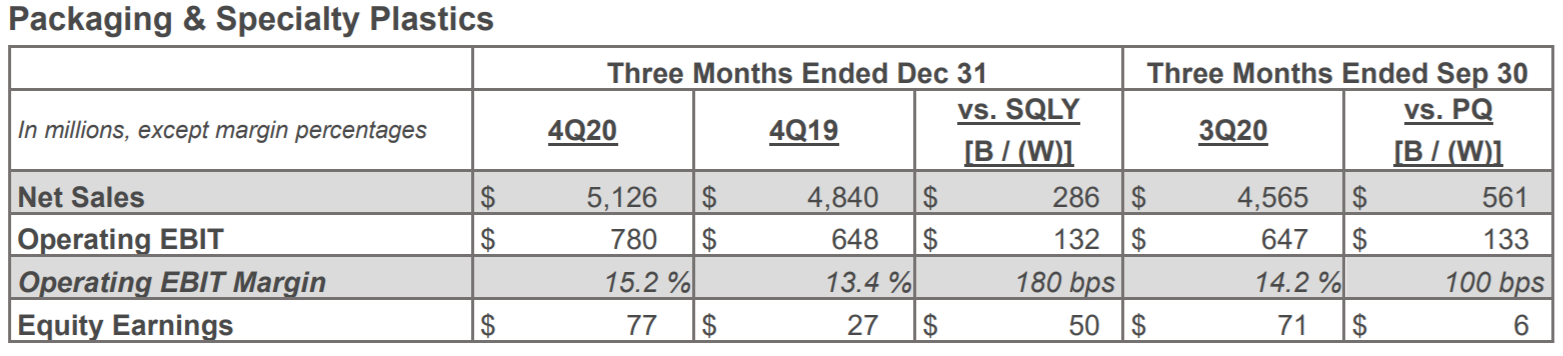

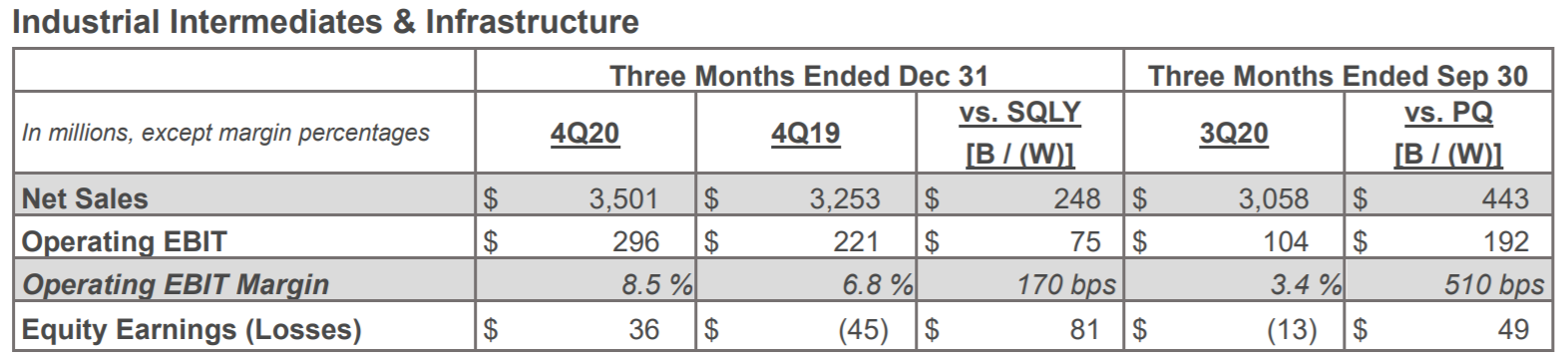

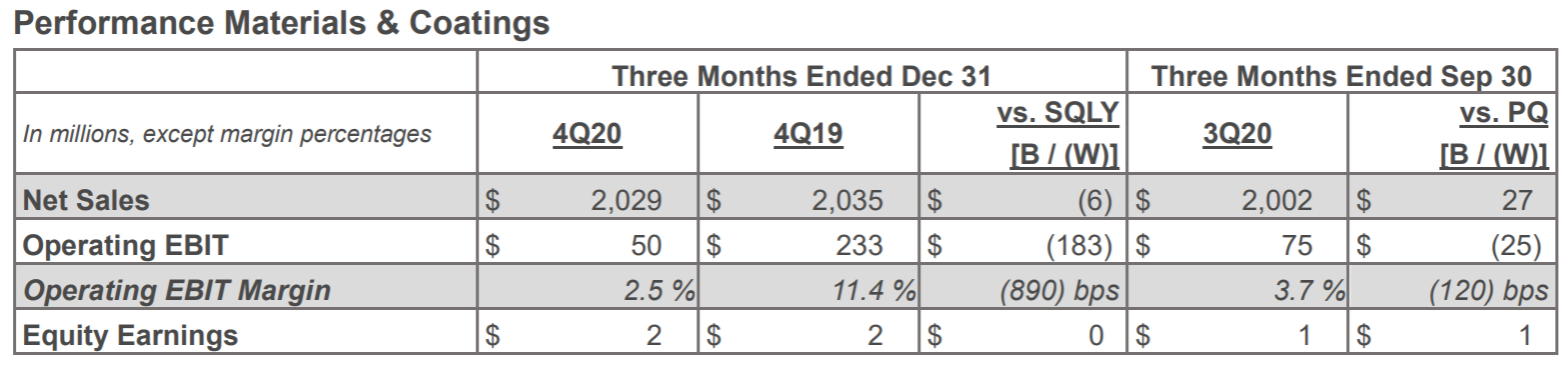

事業部別に見てみると、

包装・特殊プラスチックの売上高は前年比6%増の51.2億ドル。出荷量、価格、為替が有利に働いたことが主たる要因。

素材・インフラストラクチャの売上高は前年比8%増の35億ドル。建設と耐久消費財の堅調な需要による成長により販売量は安定。

パフォーマンスマテリアル・コーティングの売上高は20億ドルでほぼ前年と同じ。

前四半期は上記3部門いずれも前年同期比売上がマイナスになっていた事を考えると、良好な結果だったではないだろうか。

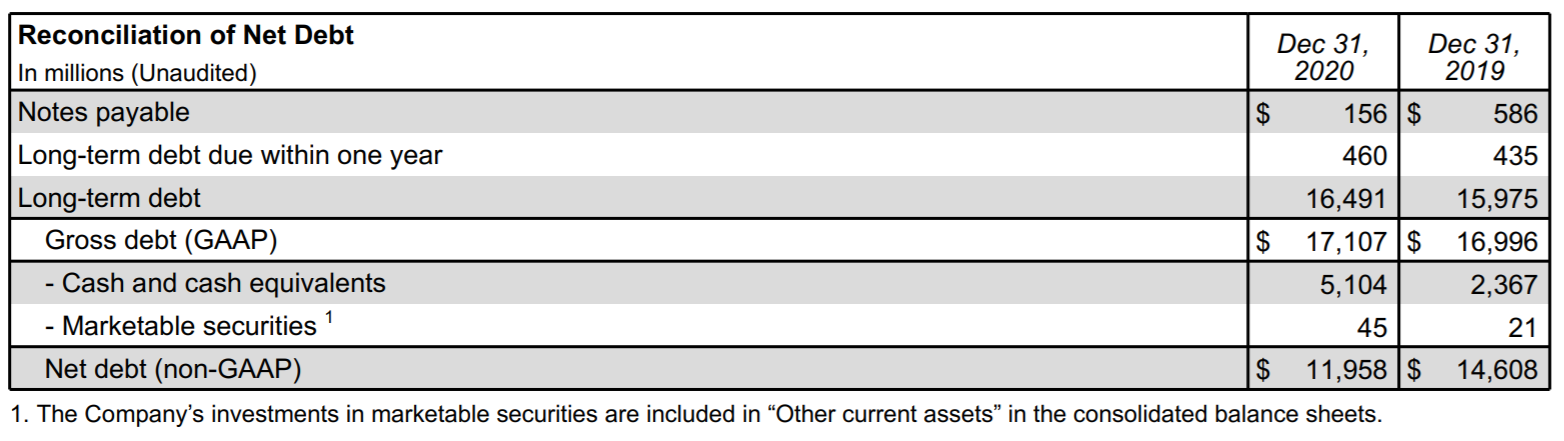

債務に関しては、

Non-GAAPベースの純有利子負債(Net debt)は119億5800万ドルと前年同期比約26億ドル減少。

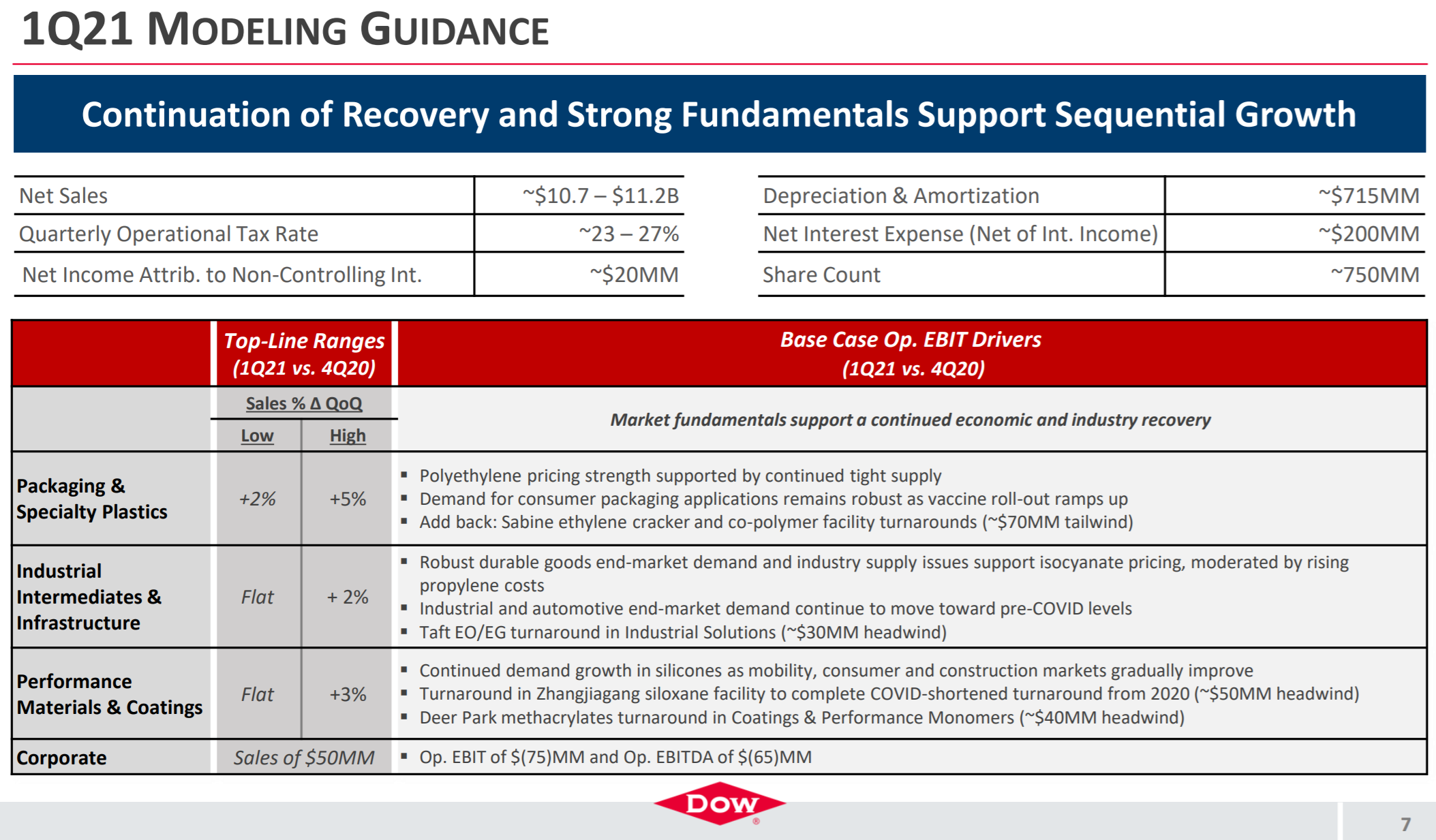

2021年第1四半期の見通しは以下の通り。

季節的な要因があるので一概には言えないが、堅調な市場需要に支えれて前四半期に比べて同等かそれ以上の売上を予想している。

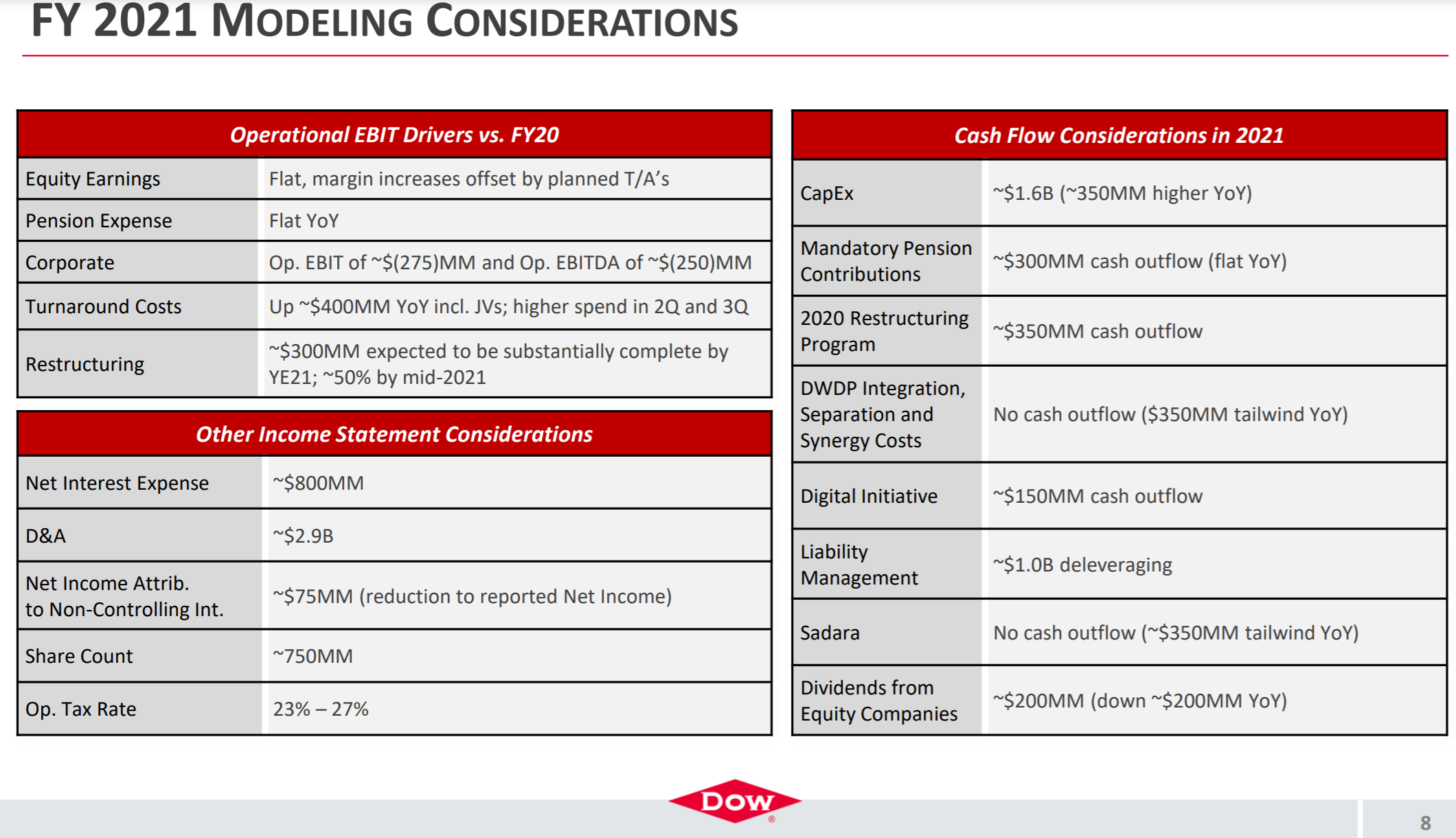

2021年通期の見通しは提供せず、以下の様な考慮要因を提供するに留まっている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の総売上(Net Sales)は107億600万ドル、市場予想の98億9600万ドルを上回っている

- 2020年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.81ドルで、市場予想の0.69ドルを上回っている

- 2021年第1四半期の総売上(Net Sales)予測は107億~112億ドル、市場予想の101億ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてダウ・インクの株価は、

0.02%の下落。ただ同日のダウ工業平均が0.99%、S&P 500が0.98%、NASDAQが0.50%上昇していたのに比べると見劣りがする。特に悪材料も無いと思うのだが。

考えられるのはダウ・インクの年初来の株価推移は以下の様になっており、

1月12日から下落傾向が続いている。これは同じBasic MaterialsセクターのChemicalsインダストリーのデュポン・ドゥ・ヌムール(DD)も同じ傾向(下げ幅に差はあるが)

なので業界全体の傾向が株価に反映されているのかもしれない。

この業界全体の傾向・動向が気に掛かるが、ダウ・インクの2020年第4四半期決算内容自体は堅調だったのでこの業績改善が次四半期も続いてくれればいいのだが。