はじめに

2023年8月2日(水)には自分の所有しているクラフト・ハインツ(KHC)の2023年第2四半期決算発表があった。

前回の四半期決算時には決算を受けてやや株価が上昇し

「今回の決算がクラフト・ハインツ株上昇の契機となるか、それともあくまで一時的なものなのかについて少し気を付けておきたい(個人的にはあまり期待していないのだが・・・)。」

と書いていたのだが、最新の四半期決算はどうだったのか。以下クラフト・ハインツの決算内容を確認し整理しておくことにする。

クラフト・ハインツ2023年第2四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

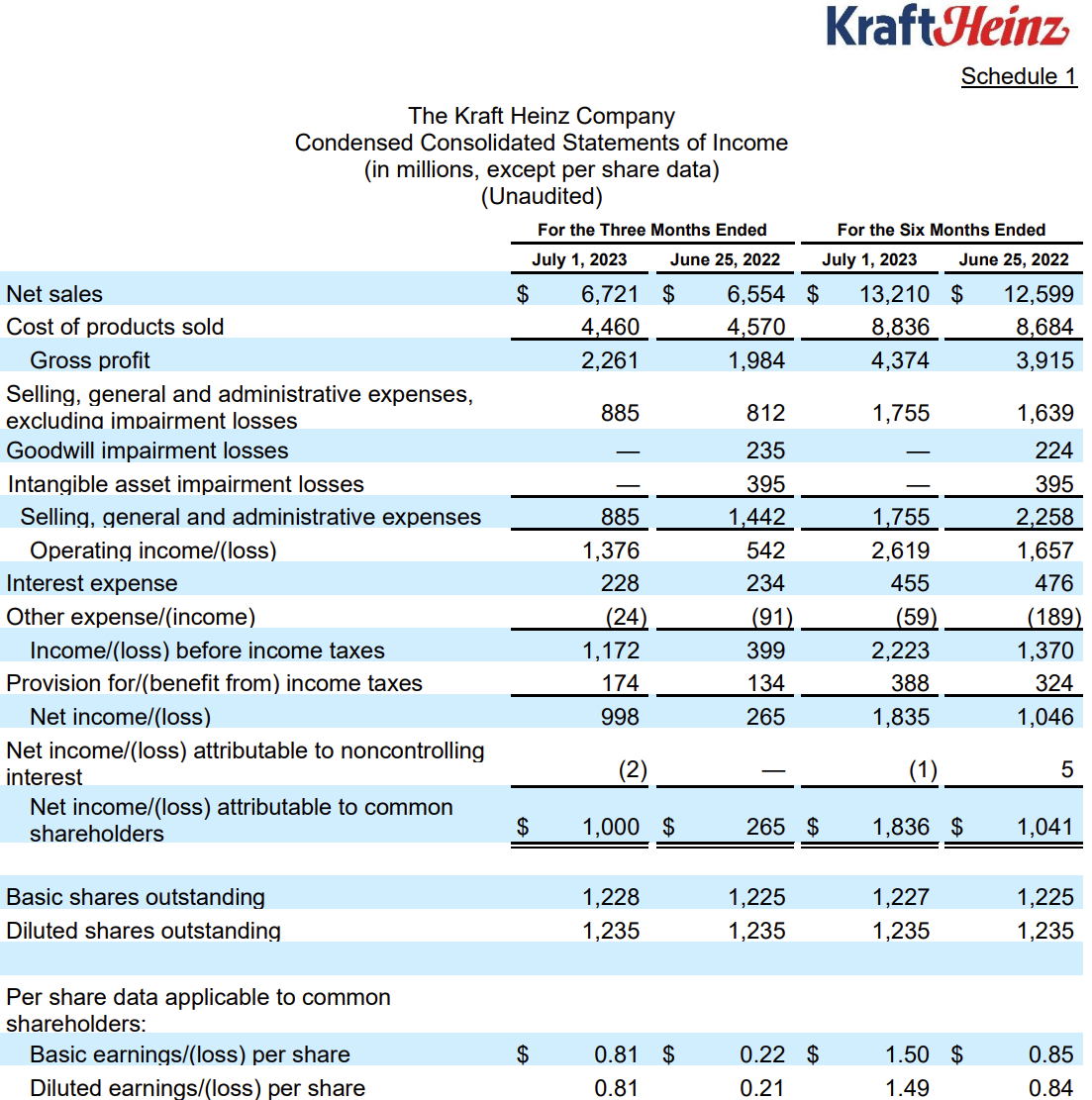

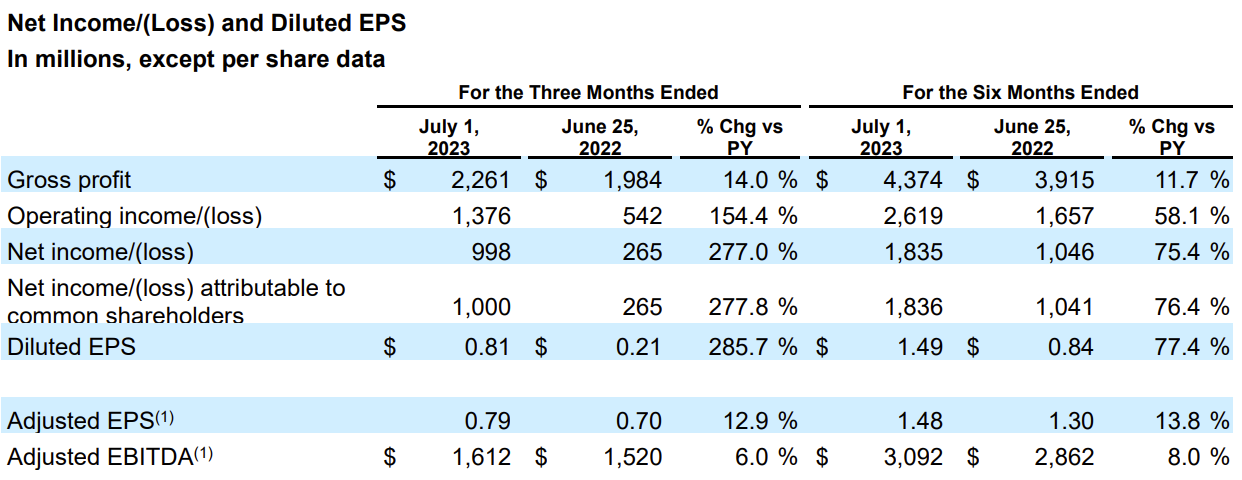

- 2023年第2四半期の売上高(Net Sales)は67億2100万ドル、前年同期は65億5400万ドルで前年同期比2.6%増

- 2023年第2四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は10億ドル、前年同期は2億6500万ドルで前年同期比277%増

- 2023年第2四半期の希薄化後一株あたり利益(Diluted earnings/(loss)per share)は0.81ドル、前年同期は0.21ドルで前年同期比286%増

帰属純利益、希薄化後一株あたり利益が大幅に増加しているのは、前年同期に非現金資産の減損処理をしているためであまり参考にはならない。

- 2023年第2四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.79ドル、前年同期は0.70ドルで前年同期比12.9%増

2023年見通し

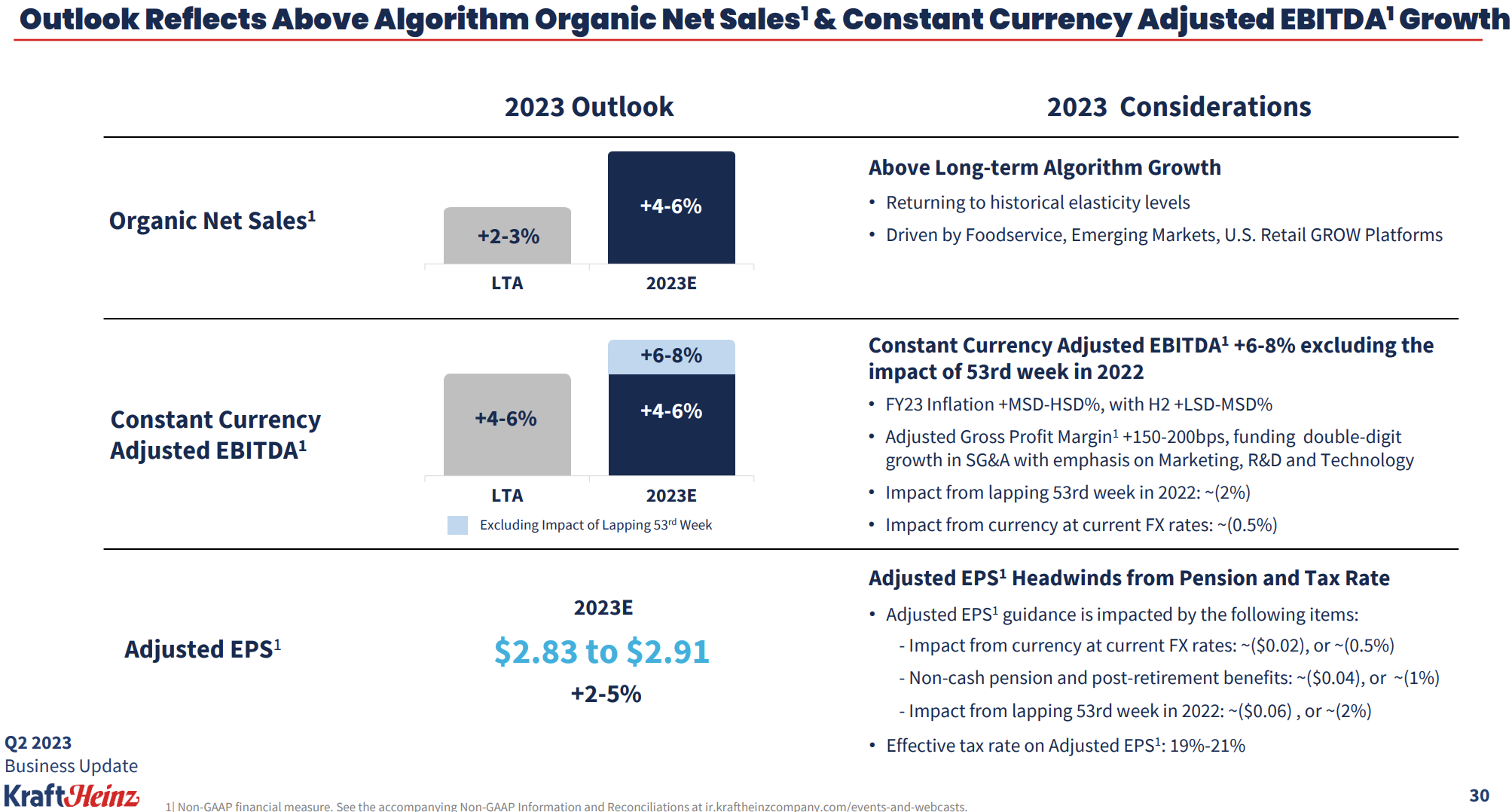

2023年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):4~6%(前回と変わらず)

- Constant Currency Adjusted EBITDA(恒常為替ベース調整後EBITDA):4~6%(2022年が53週換算だったことを除くと6~8%)(前回と変わらず)

- Adjusted EPS(調整後EPS):2.83ドル~2.91ドル(前回と変わらず)

細かい考慮要因は変わっている可能性もあるが、見通しはいずれも変わらず。

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年第2四半期の製品価格は11%上昇、販売数量は7%減少

- 第2四半期もシェアが減少したが、価格設定から予想される逆風であった

- 実際には価格設定にもかかわらず4月を底として徐々にシェアは回復している

- 今年度の価格設定は完了していることから、下半期は緩やかな改善が見られると想定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の売上高(Net Sales)は67億2100万ドル、市場予想の68億1000万ドルを下回っている

- 2023年第2四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.79ドル、市場予想の0.76ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてクラフト・ハインツ株は

前日比1.23%上昇。同日の米国市場が

ハイテク銘柄を中心にいずれも前日比マイナスで終えたことを踏まえると、クラフトの決算内容は評価されたようだ。売上は市場予想を下回ったものの、一時項目を除く調整後一株あたり利益が市場予想を上回り、カンファレンスコールで上述の様に今後のシェア/売上の回復に向けての説明がそれなりに説得力のあるものだったのがよかったのかもしれない。実際決算資料発表直後でカンファレンスコールの開始前の時間外株価は前日比マイナスだった。

決算後数日を含めたクラフト株の年初来の推移は

5月の第1四半期決算で上昇した流れを保つことが出来ず、市場(S&P 500)が6月から大きく上昇したのに反して下落基調となっていた。今回の決算発表後は少し上昇したものの、その後は市場を上回る下落となっており低調な動きが継続して年初来安値を更新している。

今後のクラフト株についてもこの調子では残念ながら期待薄だろう。何とか早い段階で下げ止まりして現状維持程度で落ち着いてくれることを期待したいが、一層の下落となる可能性も覚悟しておいた方がいいかもしれない。