はじめに

2023年8月4日(金)に自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2023年第2四半期決算発表があった。

「今回の決算を受けて直近の低調な株価推移が改善されていくのかどうかが気になるところだが、決算後1週間の動きからすると残念ながら上昇基調とはならなさそうだ。また5月23日に始まる「Max」で市場にどういった反応があるかには注意しておきたい。」

と書いていたのだが、その後の株価そして今回の決算はどうだったのか。以下ワーナーブラザースの決算内容と株価を確認し整理しておく。

ワーナーブラザース・ディスカバリー2023年第2四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

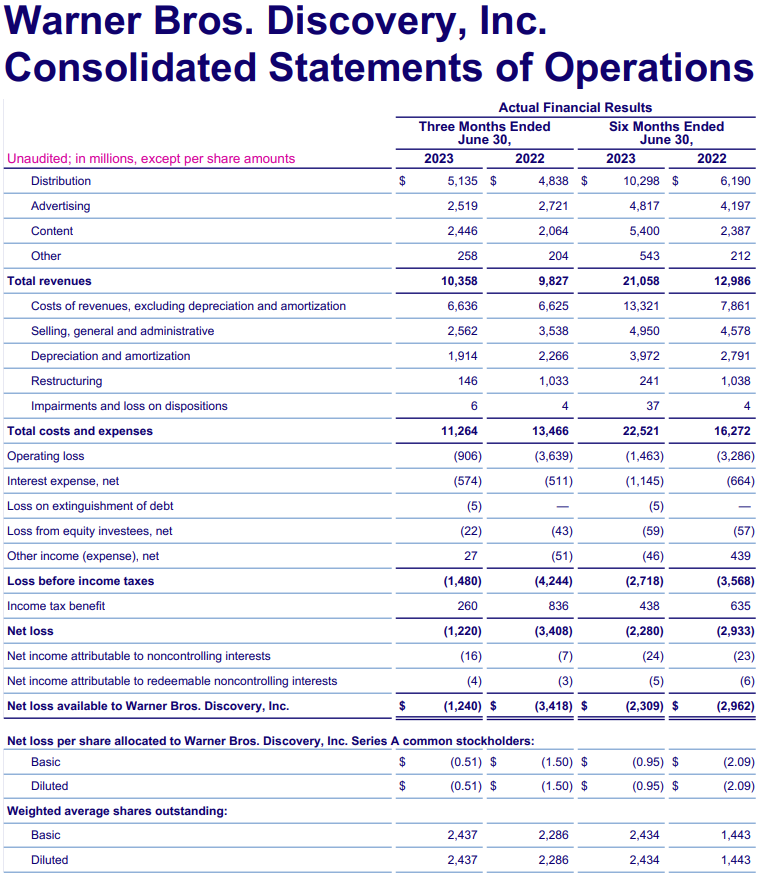

- 2023年第2四半期の総売上高(Total Revenues)は103億5800万ドル、前年同期は98億2700万ドル

- 2023年第2四半期のシリーズA株希薄化後1株当たりの純(損失)利益(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.51ドルの損失、前年同期は1.50ドルの損失

事業部別業績

プロフォーマ調整はワーナーブラザース・ディスカバリー設立前の2022年4月8日までのAT&T傘下時のワーナーメディア事業であったため比較可能な様に実施。

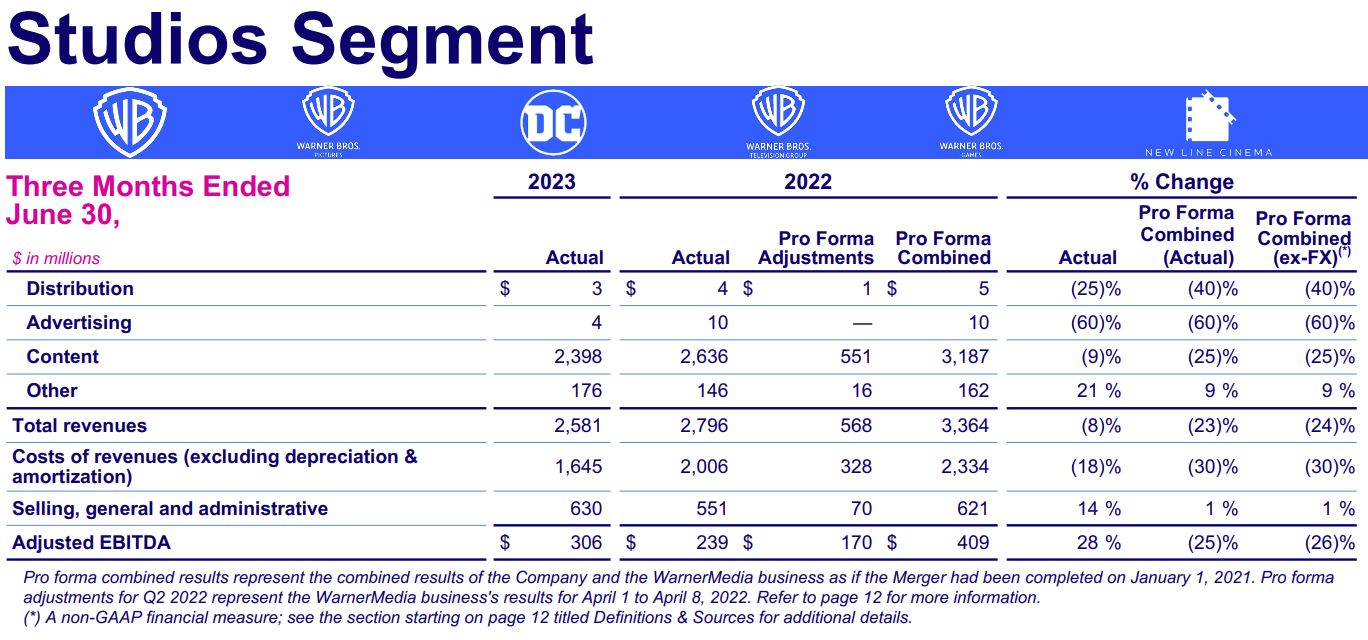

【スタジオ部門】

プロフォーマベースでの売上は前年比23%減、費用は前年比30%減、Adjusted EBITDAは前年比25%減(いずれも為替の影響除く)。

前年同期にはゲームで LEGO Star Wars: The Skywalker Saga、映画ではThe Batmanのレンタルなどの好調な作品があったため、前年比ではほぼマイナスとなっている。

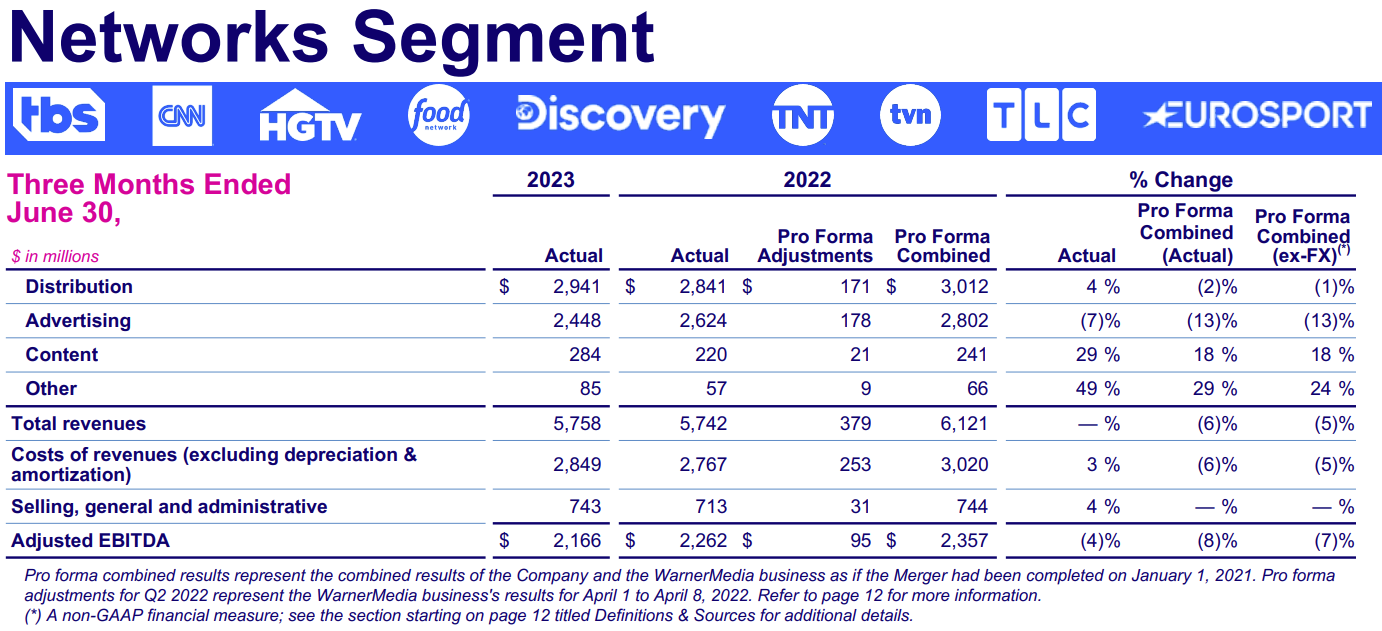

【ネットワーク事業】

プロフォーマベースでの売上は前年比6%減、費用は前年比6%減、Adjusted EBITDAは4%減(いずれも為替の影響除く)。

主に国内の一般エンターテインメント/ニュースネットワークにおける視聴者数の減少や、昨年は第2四半期に含まれたNCAAのベスト4以降の試合が今四半期は入っていないことなどを原因として挙げている。

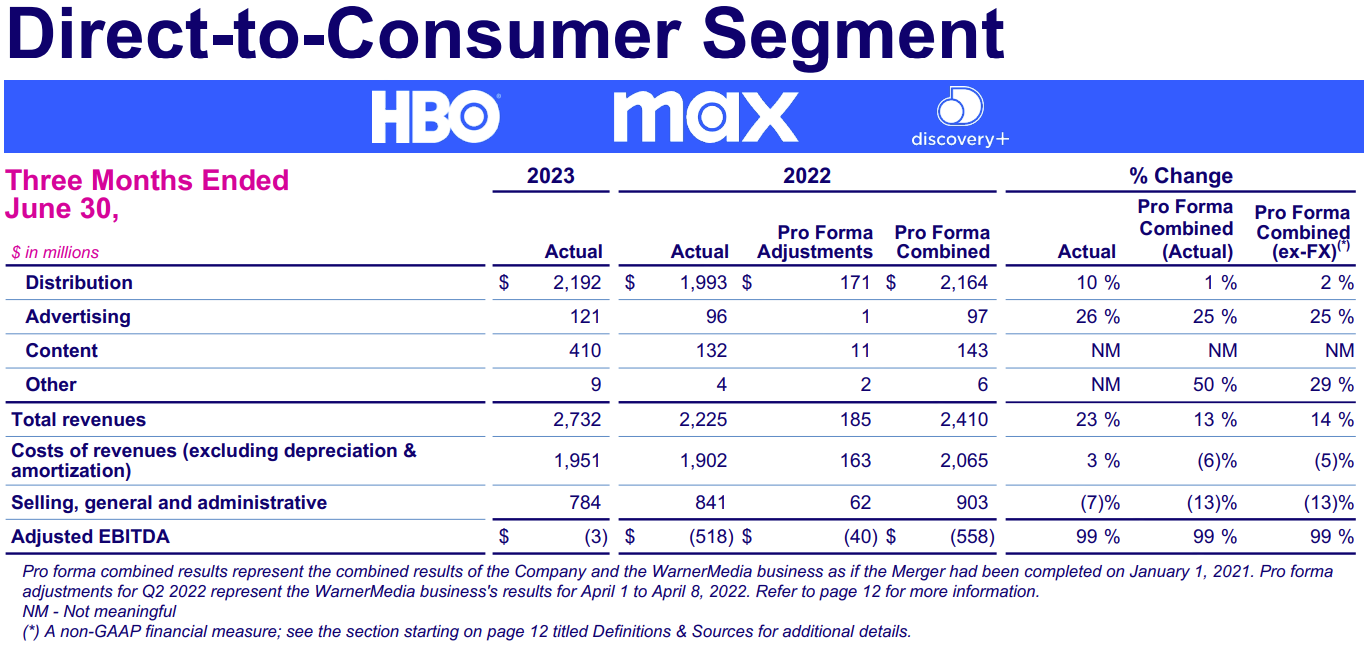

【DTC事業】

プロフォーマベースでの売上は前年比13%増、費用は前年比6%減、Adjusted EBITDAは300万ドルの損失で前年は5億5800万ドルの損失(いずれも為替の影響除く)。

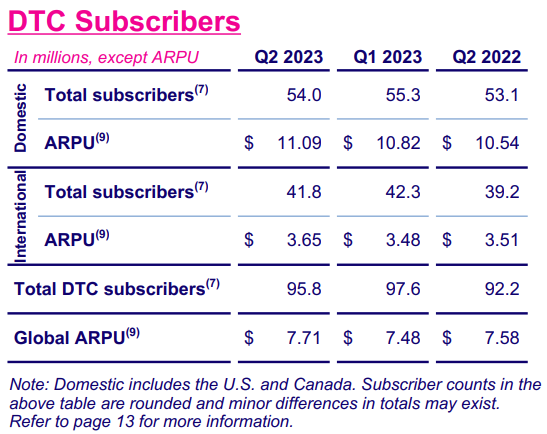

DTC加入者数

- 有料ストリーミング加入者の総数は今四半期180万減少し合計9580万

これは5月に開始されたストリーミングサービス「Max」を受けて、MaxとDiscovery+両方に重複してサブスクリプションを持っていた顧客がアカウントを削減したため、解約が増加したことを主な理由として挙げている。

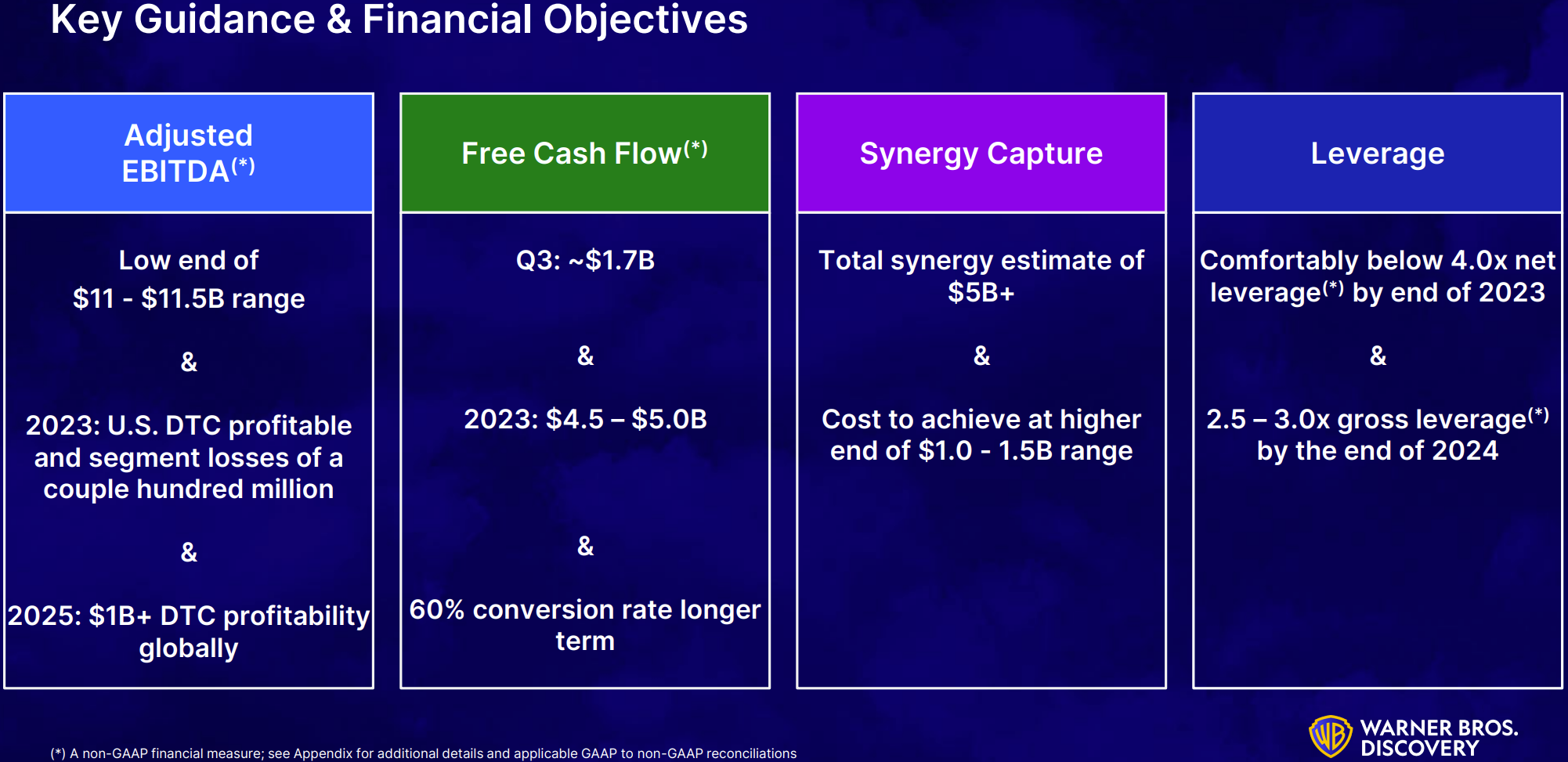

2023年見通し

2023年の見通し及び財務目標は以下の通り。

前回から変更があった主な点は以下の通り。

- Adjusted EBITDA:110~115億ドルの範囲の下限(前回は前年比20%台前半から半ばの成長)

- 2023年に米DTC事業を黒字化し、事業損失は数億ドル(前回は2023年に米DTC事業を黒字化する、まで)

- 2023年第3四半期のフリーキャッシュフロー:~17億ドル

- 2023年通年のフリーキャッシュフロー:45~50億ドル(前回は通年フリーキャッシュフローは提示されず)

- 概算シナジー効果:50億ドル(前回は40億ドル)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 前四半期は9億3000万ドルのマイナスであったフリーキャッシュフローが、今四半期は17億2200万ドル

- 2023年第3四半期のフリーキャッシュフロー~17億ドルも映画「Barbie」が好調なことで達成可能

- 第2四半期に16億ドルの負債を返済し、合併以来の負債返済総額は90億ドル

- 決算発表と同日に最大27億ドルの短期債務の入札を発表

- 年末までにレバレッジは4倍を余裕で下回ると想定

- MAXへの移行は非常に順調に進み、プロセスを通じて予想よりも低い解約率で済んだ

- スタジオ部門の不確実性はストライキにより増大した

- コンテンツの制作と配信に影響を与える可能性がある

- 早急な解決を期待しているが、現在のモデリングでは9月初旬の職場復帰を想定

- ストライキが年末まで長引いた場合、フリーキャッシュフローは(製作費が減少するため)数億ドルの増加し、調整後EBITDAが下振れると想定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の総売上高(Total Revenues)は103億5800万ドル、市場予想の104億5000万ドルを下回っている

- 2023年第2四半期の希薄化後一株あたり利益(Diluted EPS)は0.51ドルの損失、市場予想の0.41ドルの損失より悪くなっている

- 2023年第2四半期の有料ストリーミング加入者減少は180万、市場予想の160万減少より悪くなっている

となっている。

まとめ

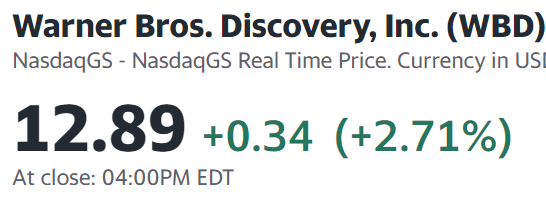

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

前日に比べて2.71%の上昇。同日の米国市場が

前日に比べてやや下落して終えたのと比べるとかなり決算内容が評価されたようだ。売上やEPS、有料ストリーミングサービス加入者数がいずれも市場予想を下回ったものの、フリーキャッシュフローが前四半期のマイナスから大きく改善したことや、第3四半期も第2四半期と同程度のフリーキャッシュフローが期待できることが好感されたのだろう。

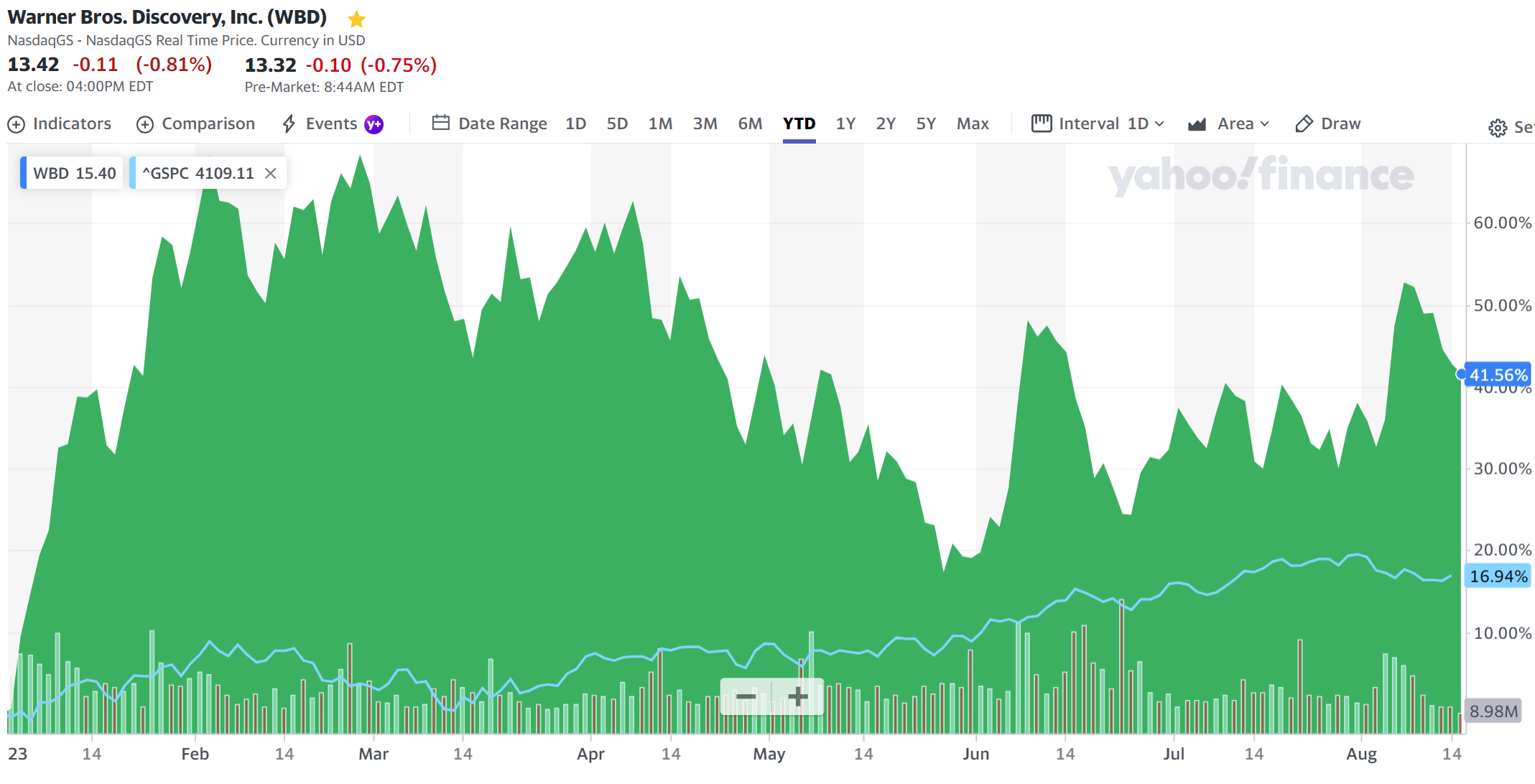

決算後数日を含めた年初来のワーナーブラザースの株価は

年初来40%超の上昇とはなっているものの、見てわかる様に1月、2月の上昇が大きく貢献している。4月から下落傾向となり2023年第1四半期決算を通過してもその傾向は止まらなかったのだが、6月の報道を受けていったん上昇したもののすぐ上昇前に近いレベルまで値を戻す。その後は市場の上昇もあってやや持ち直し、今回の決算を受けて大きく上昇したものの長くは続かずここ数日大きく値を下げている。そしてその理由は今一つはっきりしない。

今後のWBD株だが決算後の下げが気になるところ。もし自分が気付いていない何らかのマイナス要素があるのだとしたらしばらく下げ基調が続くのかもしれない。しばらくはWBD株の動き/報道に注意しておくことにしよう。