はじめに

ボーイング株に関しては8月下旬に

またボーイング(BA)737MAXに新たな不具合(2023/8)

でまとめた様にまた主力機のボーイング737MAXに不具合があって株価が下がり「しばらくはボーイング/Spirit関連の情報に気を付けておきたい」としていたのだが、2023年9月7日(木)に開催されたJefferies Industrials Conferenceでアップデートがあったようだ。

以下、そこでの講演内容と直近のボーイング株の動きについて確認しておくことにする。

2023年9月7日のJefferies Industrials Conferenceにおけるボーイング講演内容まとめ

以下はボーイングの企業サイトより引用・抜粋。ボーイングからは最高財務責任者(CFO)のBrian J. West氏が参加し、Jefferies LLCのアナリストSheila Kahyaoglu氏の質問に回答する形式で行われた。

- 最近の737に関する問題の現状について

- 飛行機の後部圧力隔壁部分に関する問題を修正する方法は知っているが、再作業プロセスの初期段階にあるため夏の初めに行った垂直フィンの修正よりも再作業時間が長くなる可能性がある

- 検査される穴は何百もあり、X線検査のプロセスステップが必要となる

- この問題は第2四半期末時点で在庫にある220機の航空機の約75%に影響する

- 短期的に納入への影響は出るが、長期目標(2022年11月のInvestor Dayでの目標)は変わらない

- 737の観点から第3四半期への影響について

- 8月の737納入は22機、第3四半期では約70機

- 問題の影響で明らかに納入数が減っているが、737の通年納入見通し範囲の400~450機は変更しない。ただしその範囲の下限になると予想している

- 航空機部門の第3四半期マージンは納入機体の減少とコストの上昇によりマイナスになるだろう

- 防衛部門の第3四半期マージンはサプライチェーンの問題と以前の固定価格開発契約によりマイナスになるだろう

- 第3四半期のフリーキャッシュフローは全体で僅かにマイナスとなると予想しているが、年間のフリーキャッシュフロー予想範囲30億ドル~50億ドルは達成できるだろう

- 中国の状況について

- (運航停止から)現在MAX機の97%が運航に復帰している

- 今後の納入タイミングとペースを決定するのは規制当局との協議であり、それは規制当局次第であるが我々は準備が出来ている

- 当社の見通しへの影響に関しては、短期的には何の影響もない

- 787について

- 現在月産4機で年末までには5機となる予定

- 今年の航空機納入数は70~80機以内に収まると確信している

- その後2025~2026年の時間枠で月産10機に到達すると予想

- 737と787のマージンについて

- 現在双方ともに利益率はプラスだが、指摘の通りパンデミック前の2018年よりは低い

- 生産率が以前より低下していることと、737と787双方の在庫をサポートする2つの二重工場(two dual factories)が納入遅延による好ましくない組み合わせの影響がある

- 問題が解決されれば737のマージンは2018年と同水準となり787のマージンは2018年を上回るだろう

- 航空機部門のマージンについて

- 現在のGAAPマージンは二重工場だけでなく、あなたが指摘した異常な経費の影響を受けている

- 異常な経費が無くなることで、来年は航空機部門のマージンはプラスになると予想している

- そして生産数を引き上げ、二重工場を閉鎖することで膨大な量の生産性が得られる

- 防衛部門の今後について

- マージンは2025~2026年までに1桁台後半になると依然として予想

- 売上の25%を占める以前の固定価格開発プログラムは今後数四半期にわたって見直されるが、十分な速さではなく少し時間がかかる

- すぐにゴールラインに到達することはできないがロードマップは明確である

- サービス部門について

- パンデミックの間も規律を持って非常に良い仕事をし経済回復の恩恵を受けている

- 当社の短期的および長期的な財務目標の安定にとって非常に重要であり、非常に高いレベルでパフォーマンスを行っている

- 2025~2026年の100億ドルのフリーキャッシュフロー目標について

- 2023年の30億~50億ドル水準から100億ドルに到達するための最大の要因は間違いなく航空機部門の生産性である

- それには航空機の生産数と2つの二重工場の閉鎖が大きな推進力となる

- 支払利息の低下や防衛部門の黒字化も目標達成に寄与するだろう

- 100億ドルという数字は私たちが非常に自信を持っている一連の仮定を反映しており、達成できる数字であると考えている

まとめ

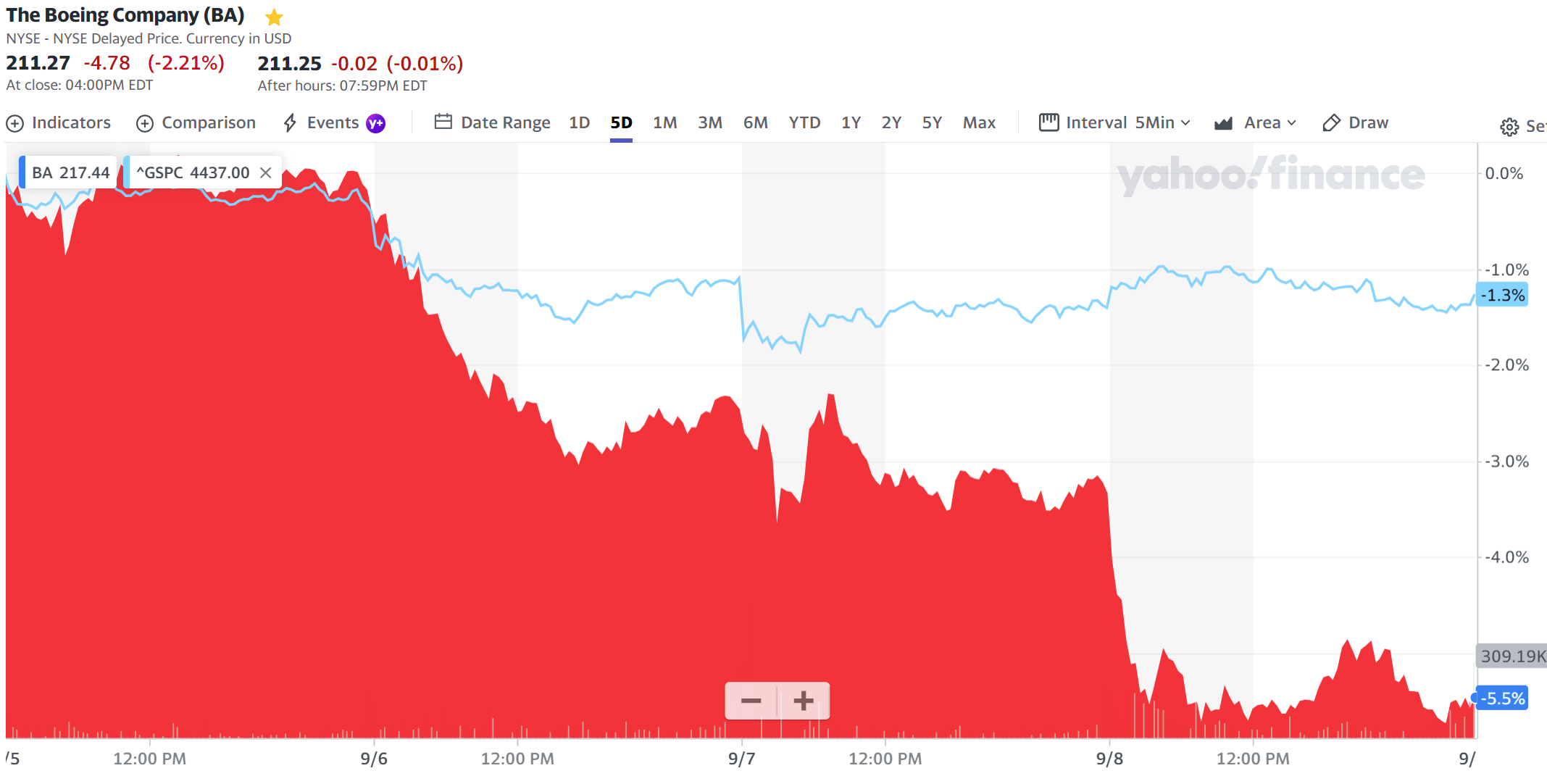

講演があった日を含む過去5日間のボーイング株の推移をみると

市場(S&P 500)も低調ではあるがそれ以上の下落幅で下落が続いている。ただ講演のあった7日(木)よりも8日(金)の下落幅が大きいのはやや不可解。特に目新しいニュースやアナリストの投資格付けアップデートも無かったのだが。Spiritが同じ7日(木)午後の講演でインフレにより航空機メーカーとの契約が「持続可能ではなくなった(not sustainable)」と述べ、ボーイング等にさらなるコストの負担を求めたことが翌日に材料視されたのかもしれない。

現時点での状況が説明され通期見通しは維持するとしたことは良かったが、第3四半期のマージンやフリーキャッシュフローはマイナスになることが予想され、かつ別途Spiritが言及した交渉の事も考えると冴えない状況が続きそうだ。

2023年第2四半期決算ではフリーキャッシュフローが市場予想を大きく上回って株価が前日比8.72%上昇して230ドル台となり今後に期待が少し持てたのだが・・・。