はじめに

米国時間2024年12月11日(水)に2024年11月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2024年11月発表のCPIは市場予想通りで各市場とも大きな変動は無しで、その際は12月のFRBによる利下げが有力視される結果となっていた。

CPI発表後の11月中旬以降は米国株式市場は概ね上昇傾向。CPI後の月半ば以降に発表された各種米経済指標がインフレ圧力を和らげながら景気後退を抑えるとの期待を想起させる結果であったため上昇傾向となっている。

米大統領選でのトランプ氏勝利から1ヶ月が経ち市場もやや落ち着いてきた感があるが、そんな中で今回のCPI結果、そしてそれを受けて市場はどう動いたのか。以下に確認して整理しておく。

2024年12月11日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2024年11月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

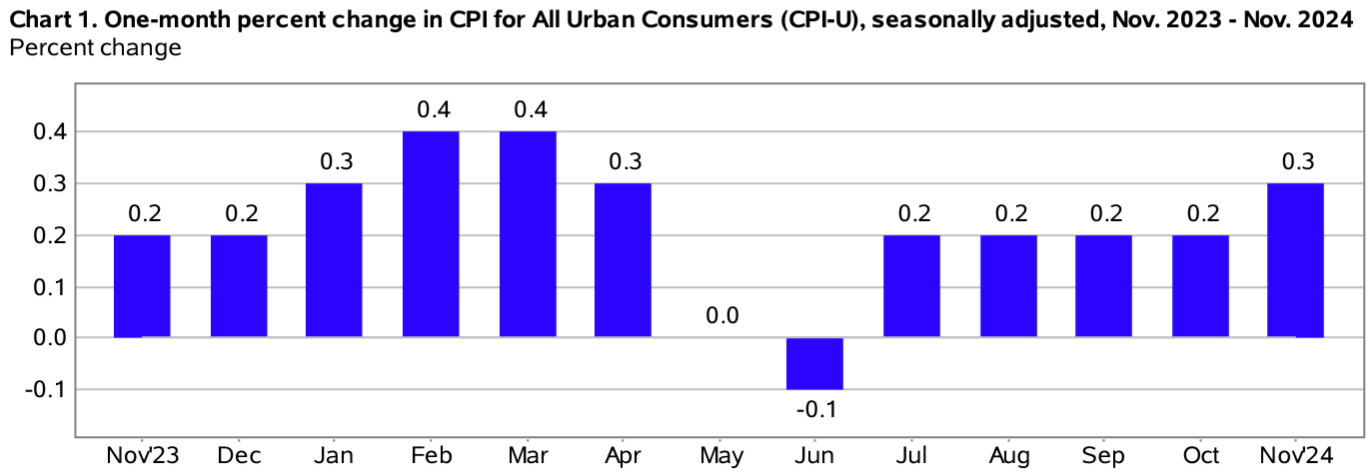

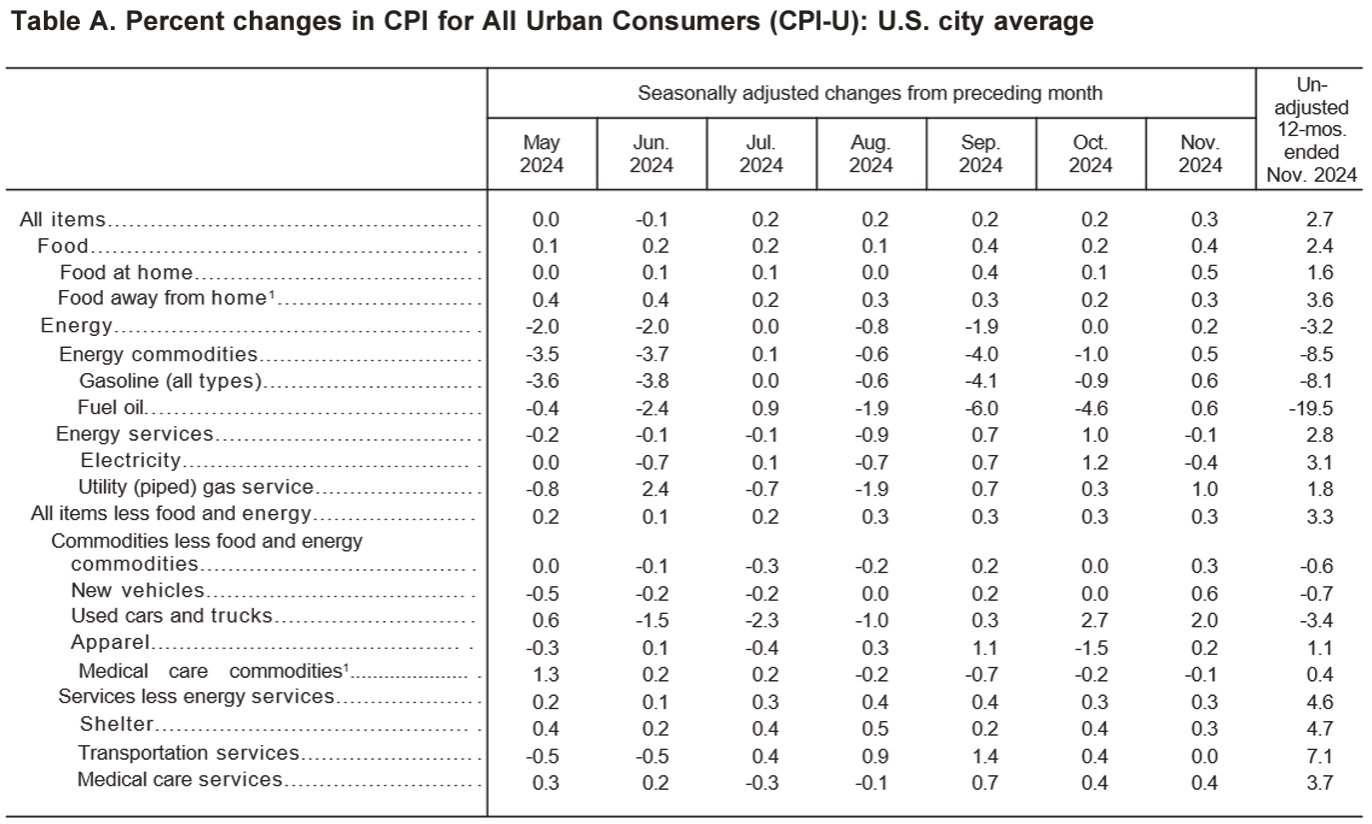

- 2024年11月の前月比消費者物価指数(季節要因調整済)は前月比0.3%の増加、市場予想も0.3%の上昇

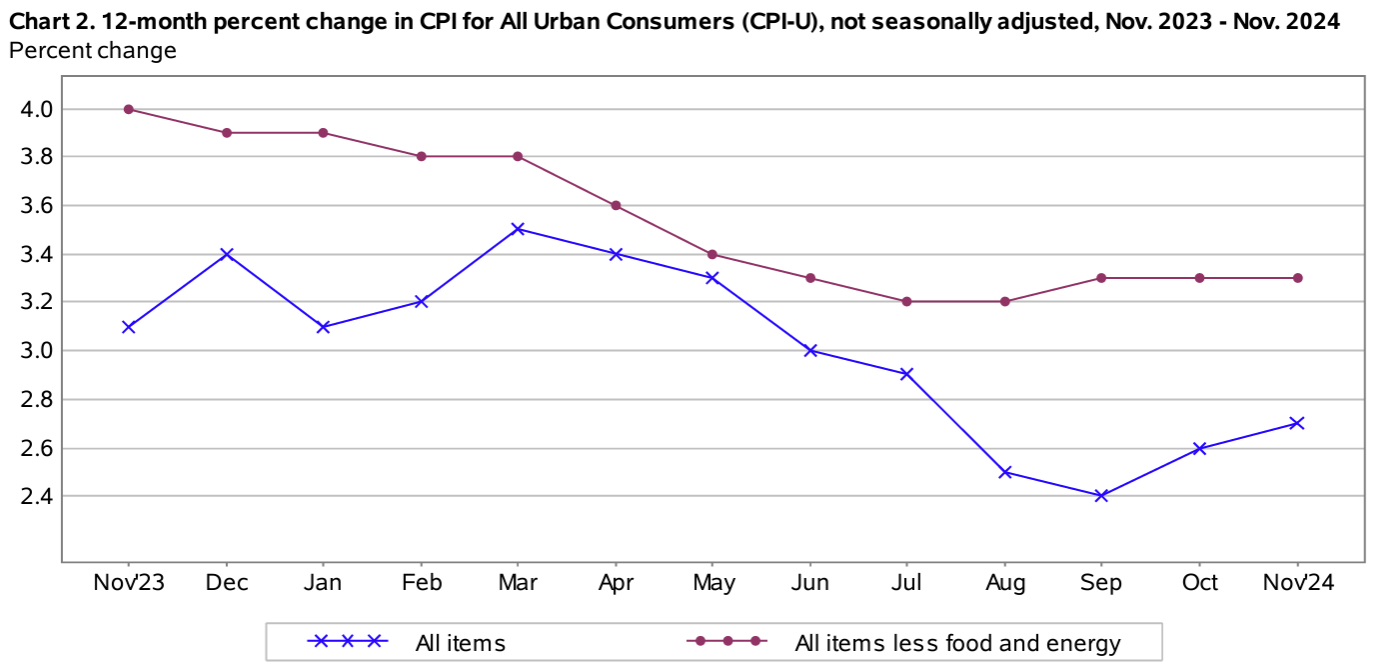

- 2024年11月の前年比消費者物価指数(季節要因調整済)は全品目では2.7%上昇、市場予想も2.7%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比3.3%上昇、市場予想も3.3%の上昇、前月比では0.3%の上昇、市場予想も0.3%の上昇

- 家庭用食品(Food at home)は前年比1.6%上昇。2024年10月は前年比1.1%上昇

- 電気代(Electricity)は前年比3.1%上昇。2024年10月は前年比4.5%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比4.7%上昇。2024年10月は4.9%上昇

全品目の指数は前年同月比2.7%と2024年3月以来の伸びとなったが市場予想の通り。全品目の指数(総合CPI指数)よりも市場に重視されるコア指数(エネルギーと住居費を除く)の前月比コアCPI伸び率は4ヶ月連続で0.3%となっている。

サービス分野で最大部分を占める住居費が前月の前月比0.4%上昇に対して0.3%上昇と僅かながら鈍化。これは2022年2月以来の低い伸び率。

ブルームバーグの算出によると住宅とエネルギーを除いたサービス価格は2ヶ月連続で0.3%上昇となっている。

同日の市場の動き

米国株式市場

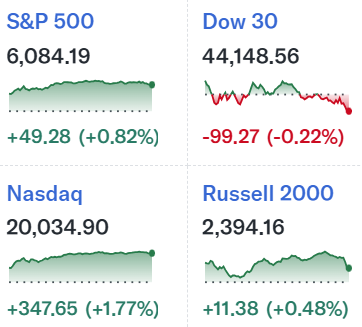

CPI結果を受けて12月のFOMCでの利下げ観測が強まったため、大型ハイテク銘柄を中心に上昇(アマゾン・ドット・コム(AMZN)とメタ・プラットフォームズ(META)、テスラ(TSLA)はいずれも最高値を更新)。ダウ工業平均が下落となっているのは、食品関連のディフェンシブ銘柄(マクドナルド(MCD)、コカ・コーラ(KO))や同日医療保険会社の利益を圧迫するとみられる法案が提出されたことを受けて、医療関連の銘柄(アムジェン(AMGN)、メルク(MRK))が売られたことが要因だろう。

米国10年債

取引開始直後は前日比で利回りが上昇したものの下落傾向となり一時前日比利回りを下回ったが、同日行われた10年債入札が堅調な需要を示したことでその後時間経過と共に利回りは上昇して前日を上回って取引を終えている。

ドル円為替

CPIの発表があった米ET8:30は上記ドル円チャートのGMT13:30。CPI発表直後にややドル安となったもののその後はCPI発表前の水準まで戻っており、CPIの結果はあまりドル円為替には影響しなかった模様。

GMT9時過ぎにCPI発表よりも大きな変動(1円近くのドル高)となったのは、中国の政策当局がトランプ次期米大統領による通商関税引き上げに備え、2025年は人民元安を容認することを検討しているとロイターが報道した影響だろう。

まとめ

今回のCPIは市場の予想通りで12月のFOMCでの利下げはほぼ確実視される結果となった。CMEのフェドウオッチによるとCPI発表前は12月の利下げ0.25%が約86%だったのが、CPI発表後は約96%となっている。

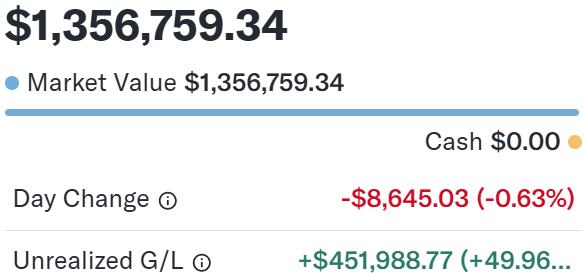

このままいけば12月のFOMCで0.25%利下げとなり、それは市場に既に織り込み済みでその際大きな変動は無さそうなのは今後の安心材料。ただし、四半期に一度の経済予測要旨には注意も必要だろうか。また自分の米国株ポートフォリオには大型ハイテク銘柄が含まれておらず、医薬のブリストル・マイヤーズ スクイブ(BMY)を多く所有しているのは難点。実際に昨日の自分の米国株資産は

前日比で8000ドルを超える下落となっている。市場全体の流れと共に個別銘柄の動向にも注意しておきたい。