はじめに

2026年4月28日(火)には自分が所有しているコカ・コーラ(KO)の2026年第1四半期決算発表があった。

前回2026年2月の2025年第4四半期決算はEPSは市場予想を上回ったものの売上は市場予想を下回り、加えて2026年の既存事業売上高成長率見通しの上限値が市場予想を下回ったこともあって1.49%の下落。その際には

「今後のコカ・コーラ株だが、決算では下落したものの翌営業日には反発し、それ以降も2026年に入ってからの上昇傾向が変化した気配はない。一見上昇傾向が続くことが期待されそうなのだが、そもそも2026年に入ってからの上昇傾向の要因が、AI関連銘柄からディフェンシブ銘柄へのシフトだとすると、AI投資への懸念がやわらげばコカ・コーラ株の堅調な動きが損なわれる可能性もあるため、必ずしも安心できるとは言えないだろう。自分の懸念が的外れなものであり、このまま上昇傾向を続けて欲しいところだがどうなるだろうか。」

と書いていた。

今回のコカ・コーラ決算結果及びそれを受けての株価はどうなったのか。以下決算の内容を確認し整理しておく。

コカ・コーラ(KO)2026年第1四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

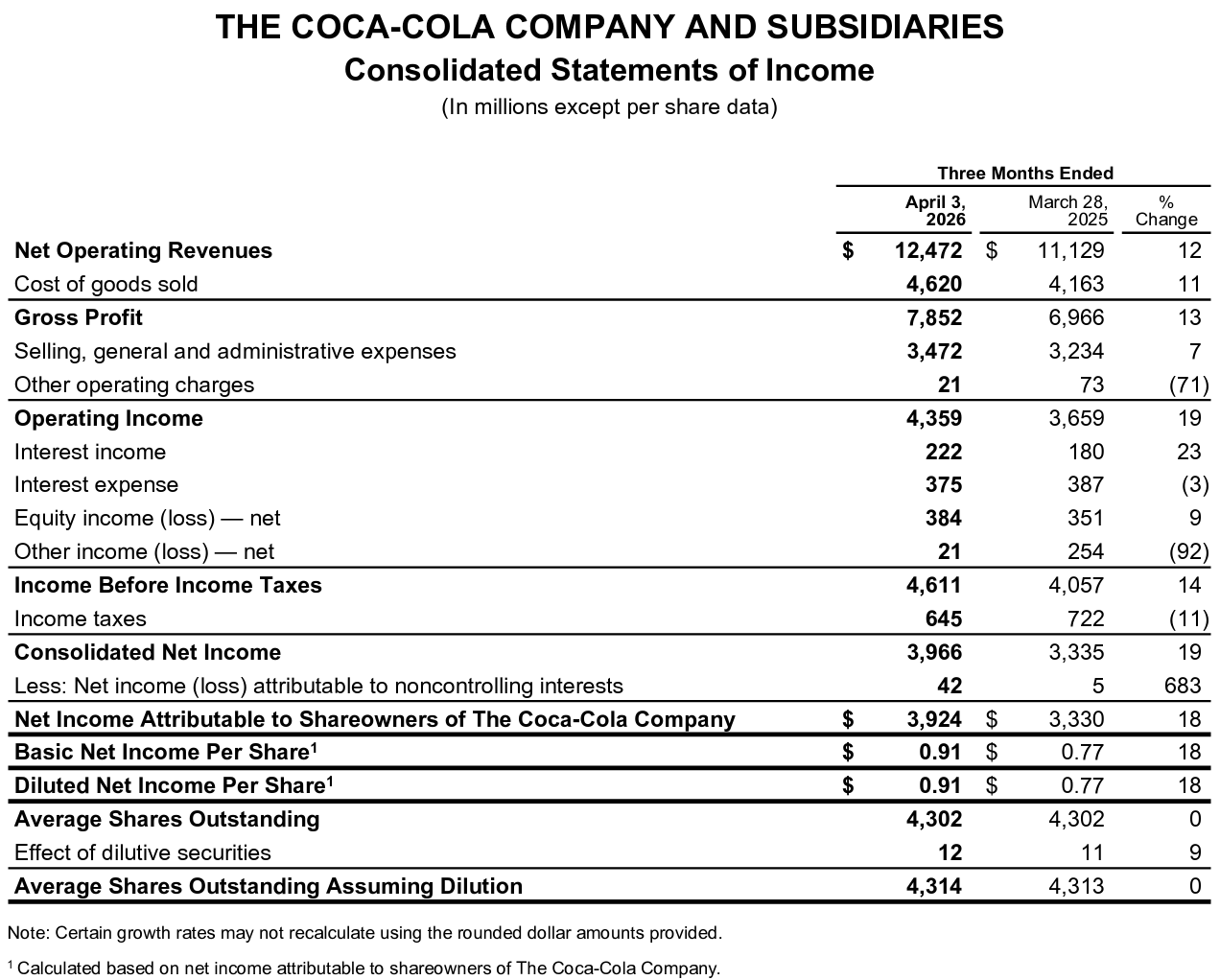

- 2026年第1四半期の純売上高(Net Operating Revenues)は124億7200万ドルで前年同期比12%増加

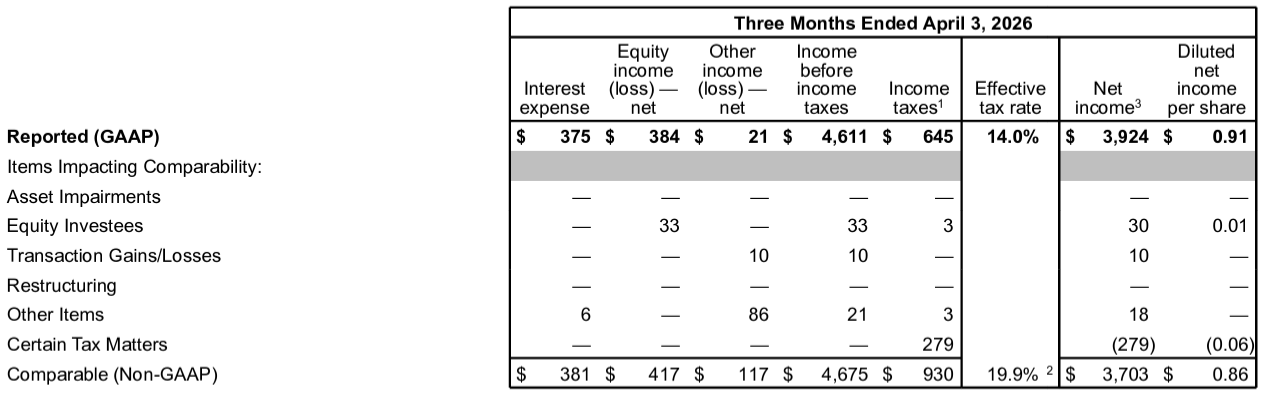

- 2026年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.86ドルで前年同期比18%増加

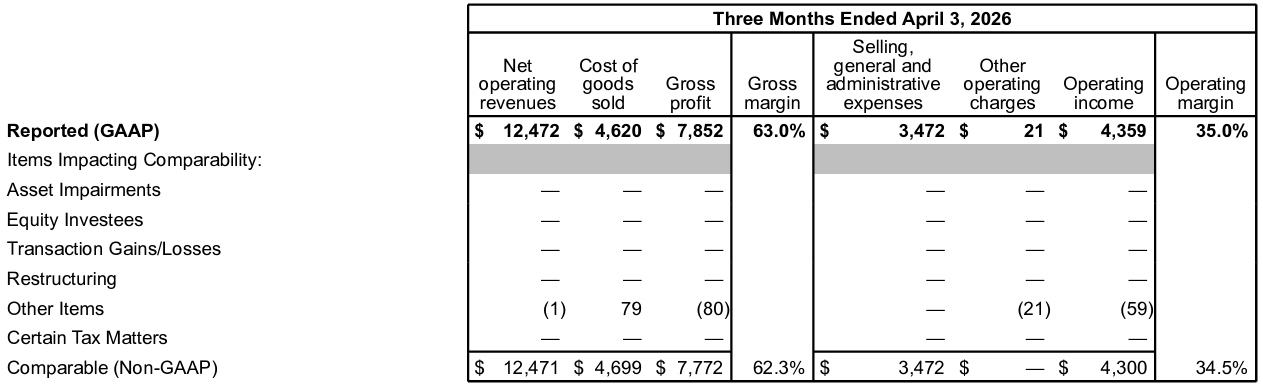

- 2026第1四半期のOperating Margin(営業利益率)はGAAPベースでは35.0%(前年同期は32.9%)、Non-GAAPベースでは34.5%(前年同期は33.8%)

2026年通期見通し

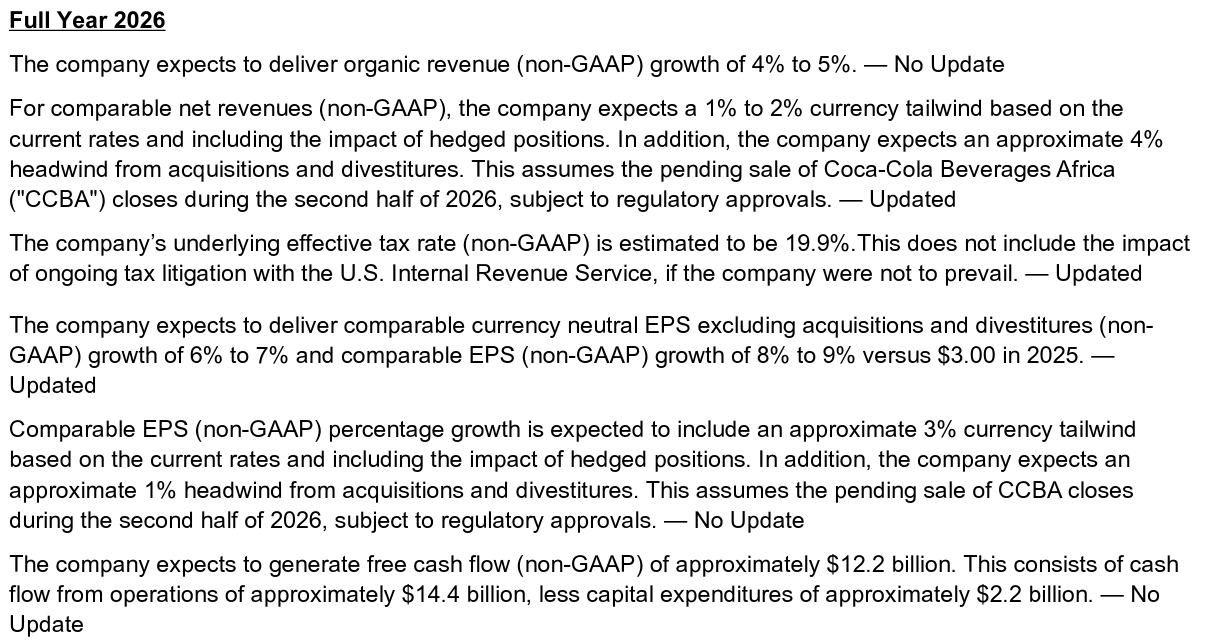

2026年通期の見通しは以下の通り。

【Non-GAAPベース】

- Organic Revenue(既存事業売上高)成長率:4~5%(前回と変わらず)

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:6~7%(前回の5~6%から上方修正)

- Comparable EPS(為替を含む調整後EPS)成長率:8~9%(前回の7~8%から上方修正)

- Free Cash Flow:122億ドル(144億ドルの営業キャッシュフローから設備投資22億ドルを差し引いたもの)(前回と変わらず)

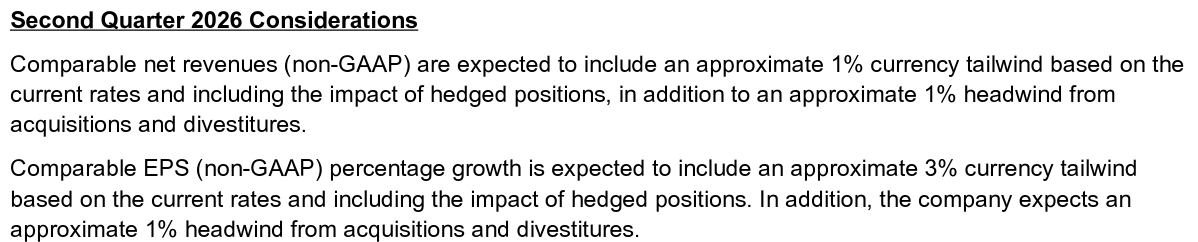

2026年第2四半期見通しの考慮要因は以下の通り。

- Comparable net revenues(比較可能な総売上):現在のレートに基づき、ヘッジポジションの影響も含め1%の為替の好影響、買収及び売却による1%の悪影響

- Comparable EPS(為替を含む調整後EPS):現在のレートに基づき、ヘッジポジションの影響も含め3%の為替の好影響、買収及び売却による1%の悪影響

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 複雑な外部環境にもかかわらず、第1四半期は好調な業績を達成

- より消費者中心になり、建設的な不満を持ち続け、デジタル機能を活用して永続的な価値を創造することに注力し、更新された2026年のガイダンスを達成できると確信

- グローバルな事業環境において多くの消費者は回復力を維持しているが、他の消費者は持続的なインフレ、マクロ経済の不確実性の高まり、中東紛争による変動のために圧力を受けている

- 第1四半期ハイライト

- すべてのセグメントで販売量を伸ばし、3%の販売量増加を実現

- 第1四半期に栄養日が6日間多かったこと及び濃縮物の出荷時期の影響を除くと、既存事業売上成長は通期ガイダンスに沿っている

- 比較可能な営業利益率も拡大

- まだ年の初めであり、外部環境は依然として複雑で、急速に変化していることは承知しているが、当社は3つの揺るぎない事実から引き続き恩恵を受けている

- 当社が非常に回復力の高い業界に属していること

- 320億ドル規模のブランドが示すように、強力なポートフォリオを有していること

- 広範囲に普及しながらも地域に根ざしたシステムを持つことが、当社の明確な強みとなっていること

- 財務関連

- フリーキャッシュフローは約18億ドル

- 純負債レバレッジはEBITDAの1.6倍であり、目標範囲である2倍~2.5倍を下回っている

- IRSとの係争に関する裁判所の判決を待つ間、引き続きバランスシートを慎重に管理

- 2026年通期見通し

- 紅茶やコーヒーなどの一部の商品価格の変動はあるものの、現時点ではコストへの全体的な影響は管理可能であると考えている

- ただし地政学的緊張に起因する不確実性により、この見通しが変わる可能性はある

- 事業売却の逆風は、規制当局の承認を条件とするコカ・コーラ・ビバレッジズ・アフリカの売却が2026年後半に完了することを前提としている

- 暦のずれにより、2026年の第4四半期は2025年の第4四半期と比べて6日間少なくなる

- 質疑応答

- 今年及び来年にかけて、コストが全体的に上昇するであろう環境を乗り切るための取り組みについて

- 状況は流動的で、現段階でどのように展開するかを正確に予測することは困難

- 当社はリスクへのエクスポージャーが少ないため、会社レベルでは管理可能だと考えている

- ボトリングパートナーは、特にアルミニウムとPETに関して、原油価格の影響と、今年中に当社にも影響を及ぼす可能性のある全体的な供給混乱の両方の影響で、より大きなリスクを抱えている

- 当社には様々な混乱に対して長年使用してきたプレイブックがある

- システムパートナーの大部分と連携して、回復力と生産性向上の取り組みを進めている、企業横断的な調達グループもある

- 市場によって状況は異なるが、現地レベルでの意思決定によって、この状況をできる限りうまく乗り切れると確信している

- 今後数ヶ月は流動的であり、俊敏性を常に念頭に置いておくことが重要

- アジア太平洋地域の好調の要因とそれが持続可能かどうか

- 日本、韓国、オーストラリアなど、発展段階が異なる国は別として、人口が非常に多いこの地域では、販売量の増加を実現するだけでなく、将来に向けてこの業界を構築していくことが同様に重要

- 中国とインドでは、まず業界と事業基盤の発展に注力している

- これは、世界の他の地域で培ってきた経験に基づき、適切な価格設定とパッケージ構成で、勝てると確信できる分野で事業を展開し、そこからさらに拡大していくという方針

- 第1四半期にアジア太平洋地域のマージンは圧縮されたが、一時的な在庫項目に関連するもので、既に対処計画を立てている

- またアジア太平洋地域では、日本などとより発展途上国である他の地域との地理的な構成の違いから、構造的な逆風もある

- ただアジア太平洋地域の開拓は長期的な取り組みであり、最優先事項は顧客基盤をさらに拡大すること

- 中東における紛争の影響について

- 3月は紛争の影響を最も受けた月だったが、中東を含むEMEA地域では販売量は実際には増加

- 過去の同様の状況から学んだ戦略に従い、自分たちがコントロールできることに集中し、消費者に寄り添いながら成長を続けることを目指す

- (2026年1月の)メキシコでの砂糖税導入後の状況について

- 影響は確かにあったが、我々にはこのような状況に対処するためのプレイブックがあり強い回復力がある。2014年にも同様の事が起こった

- メキシコの話が出たので付け加えておくと、ブラジルと中米は、メキシコとアルゼンチンでの販売量減少の影響を相殺してくれている

- 今年及び来年にかけて、コストが全体的に上昇するであろう環境を乗り切るための取り組みについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の純売上高(Net Operating Revenues)は124億7200万ドルで、市場予想の122億4000万ドルを上回っている

- 2026年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.86ドルで、市場予想の0.81ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてコカ・コーラの株価は

前日比3.86%の上昇。同日の米国市場が

ウォール・ストリート・ジャーナルがOpenAIが週間ユーザー数と収益の社内目標を達成できず、このAI大手がデータセンターへの巨額投資を維持できるかの懸念を報道したことで、ハイテク銘柄中心に下落となったことを考えるとコカ・コーラ株の上昇は大きい。

売上、EPSが市場予想を上回り、 中東情勢によるエネルギー価格の高騰にもかかわらず通期見通しを引き上げたことが評価されたようだ。

決算後数日を含めた年初来のコカ・コーラ株の推移を市場(S&P 500)と比べると

前回決算(2月10日)で下落したものの再び上昇傾向となり2月末時点では年初来15%の上昇。しかし3月は米国株式市場が下落したのと同様に下落傾向となった。そして4月は米国株式市場が大きく上昇する中、やや不安定な動きで今回決算を迎えて上昇。その後は大きく変動していない。

今後のコカ・コーラ株だが、決算で見通しを引き上げたことを考えると市場ほどではないものの堅調な株価推移となりそうな気はする。ただ中東情勢に起因するコスト増が会社レベルで管理可能という想定が崩れなければの話であり、経営陣の見通しが正しいことを願いたい。