はじめに

2024年1月25日(木)には自分の所有銘柄であるダウ・インク(DOW)の2023年第4四半期決算発表があった。

前回2023年第3四半期決算はまずまず無難に乗り切りその後も特に大きく下げる局面は無かった印象のあるダウ・インクだが、前日1月24日(水)に同じBasic Materalsセクターのデュポン・ドゥ・ヌムール(DD)(セクター下のインダストリーはダウがChemicals、デュポンがSpecialty Chemicalsではある)が本決算に先立って発表した暫定決算を受けて14%下落しており、ダウの決算内容そしてそれを受けての株価が非常に気になっていた。

以下、実際のダウ・インクの決算内容及び株価がどうなったのか確認して整理しておく。

ダウ・インク2023年第4四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

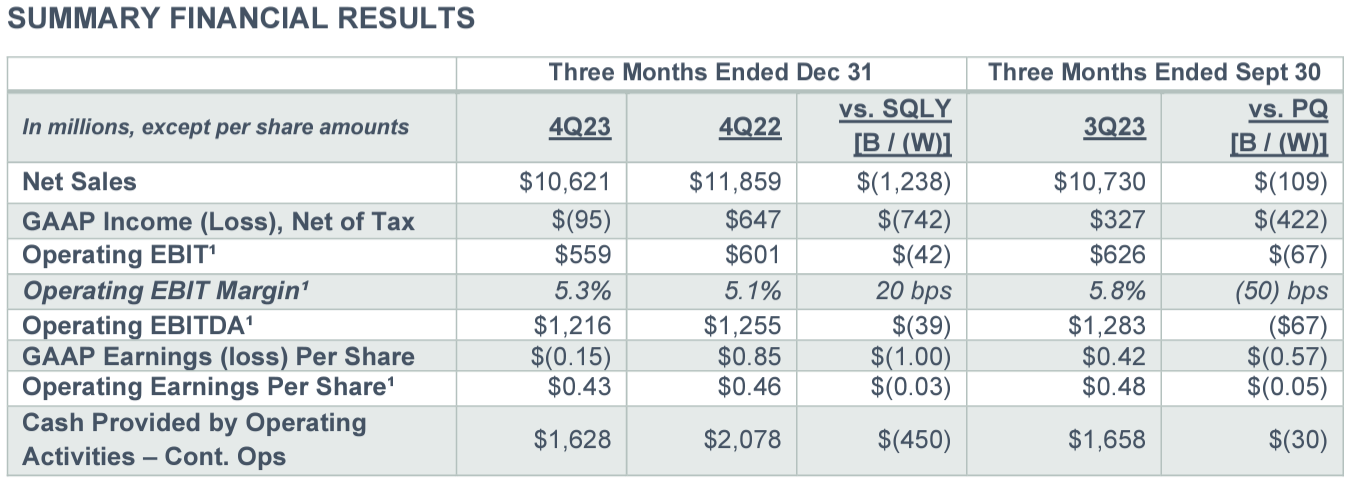

- 2023年第4四半期の総売上(Net Sales)は106億2100万ドル、前年同期は118億5900万ドルで前年同期比10%減

- 2023年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.43ドル、前年同期は0.46ドルで前年同期比6.5%減

事業部別業績

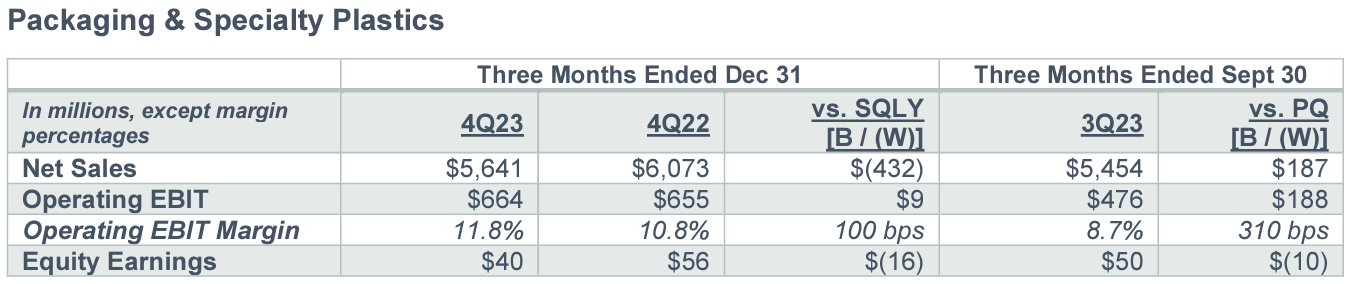

包装・特殊プラスチックの売上高は前年同期比7%減の56億4100万ドル、営業EBITマージンは前年同期比100bps増の11.8%。出荷量が3%増加し、価格(Local Price)が11%低下となっている。

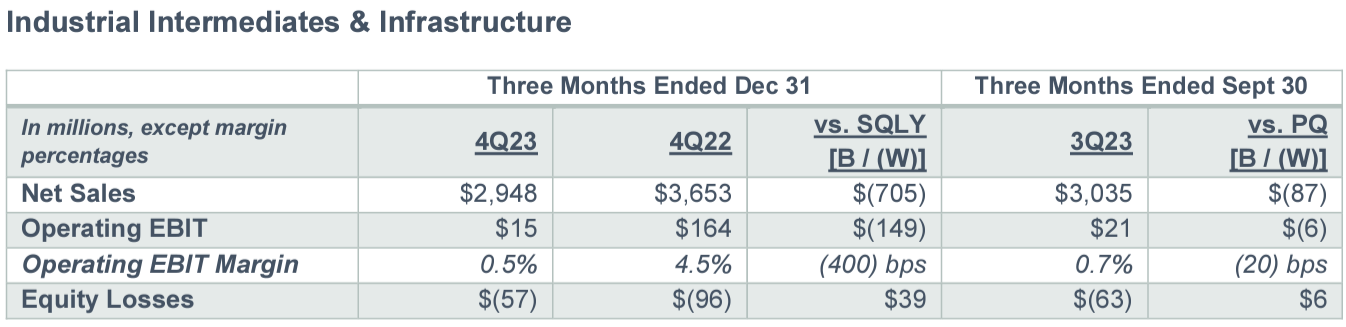

素材・インフラストラクチャの売上高は前年比19%減の29億4800万ドル、営業EBITマージンは前年同期比400bps減の0.5%。価格(Local Price)が17%減少し、出荷量も2%減少となっている。

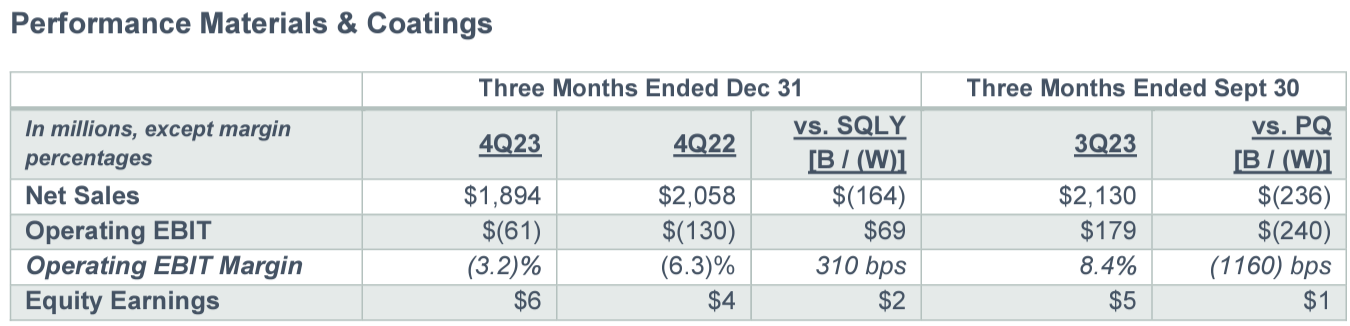

パフォーマンスマテリアル・コーティングの売上高は前年同期比8%減の18億9400万ドル、営業EBITマージンは前年同期比310bp増のマイナス3.2%。価格(Local Price)が12%減少したが、出荷量は3%増となっている。

2024年通期見通し

2024年通期の考慮要因(FY2024 MODELING CONSIDERATIONS)は以下の通り。

主な項目:

- Net Interest Expense(純支払利息):~5億ドル

- D&A(Depreciation and Amortization:減価償却費):~28億ドル

- Dividends from Equity Companies (出資会社からの配当):~2億ドル

- CapEx(設備投資):~30億ドル

2024年第1四半期の見通しは以下の通り。

- 全体の売上:第4四半期と同等

- Packaging & Specialty Plastics:第4四半期に比べて売上はマイナス2~2%

- Industrial Intermediates & Infrastructure:第4四半期に比べて売上はマイナス2%~2%

- Performance Materials & Coatings:第4四半期に比べて売上は3%~7%

産業用および耐久消費財の需要低迷は2024年第1四半期にも波及すると予想されるが、建設、自動車、家電製品などの分野では早期に明るい兆しが見える、とのこと。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 配当と自社株買いを通じて第4四半期に株主に6億1600万ドルを還元

- 2024年に入っても、インフレ上昇、高金利、地政学的緊張により、特に建築・建設および耐久財の最終市場において短期的な需要が引き続き圧迫されると予想されるが、いくつかの前向きな指標も見られる

- 2022年後半に始まった在庫削減はほぼ一巡し、その結果ほとんどのバリューチェーン全体で在庫レベルが低下している

- 地域的な見通し

- 米国:引き続き緩やかに回復

- 欧州:インフレは鈍化しているものの、消費需要は引き続き低迷

- 中国:状況が改善しており、春節後の需要回復の源泉となる可能性がある

- その他:引き続き堅調

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2023年第4四半期の総売上(Net Sales)は106億2100万ドル、市場予想の103億1600万ドルを上回っている

- 2023年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.43ドルで、市場予想の0.40ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてダウ・インク株は

前日比3.48%の上昇。同日の米国市場も

前日比で上昇しているが、ダウ・インクの上昇はそれらよりもかなり大きくなっている。

産業用および耐久消費財の需要低迷は2024年第1四半期にも波及すると予想されるとし、売上も2023年第4四半期と同程度としているが、建設、自動車、家電製品などの分野では早期に明るい兆しが見え、冒頭に挙げたデュポンとは対照的に在庫削減も進んでいることなどが評価されたのだろうか。

今回の決算発表翌日を含めた過去3ヶ月のダウ・インク株の推移を見てみると

2024年1月に入って少し下降気味ではあるものの10%を超える上昇となっている。

今後のダウ・インク株だが、上記決算後の上昇を打ち消すほどではないが決算翌日にJP MorganのアナリストJeffrey Zekauskas氏が投資格付けをOverweightからNeutralに格下げ(目標株価は55ドルで据え置き)した影響で1.6%下落しているのが気にかかる。

そして過去1年の株価を見ても

2023年3月下旬からの低迷を脱したとは言えず、まだしばらくは我慢の時が続きそうな気がする。