はじめに

2023年1月12日(木)に2022年12月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

今回の米消費者物価指数は2022年12月に発表された11月の米消費者物価指数より更に伸びが鈍化することが見込まれていたが、実際の結果及びそれを受けての市場の反応はどうだったのか。

以下発表された米消費者物価指数の内容を確認し、それを受けて市場がどう変動したかについて整理しておく。

2023年1月12日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2022年12月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

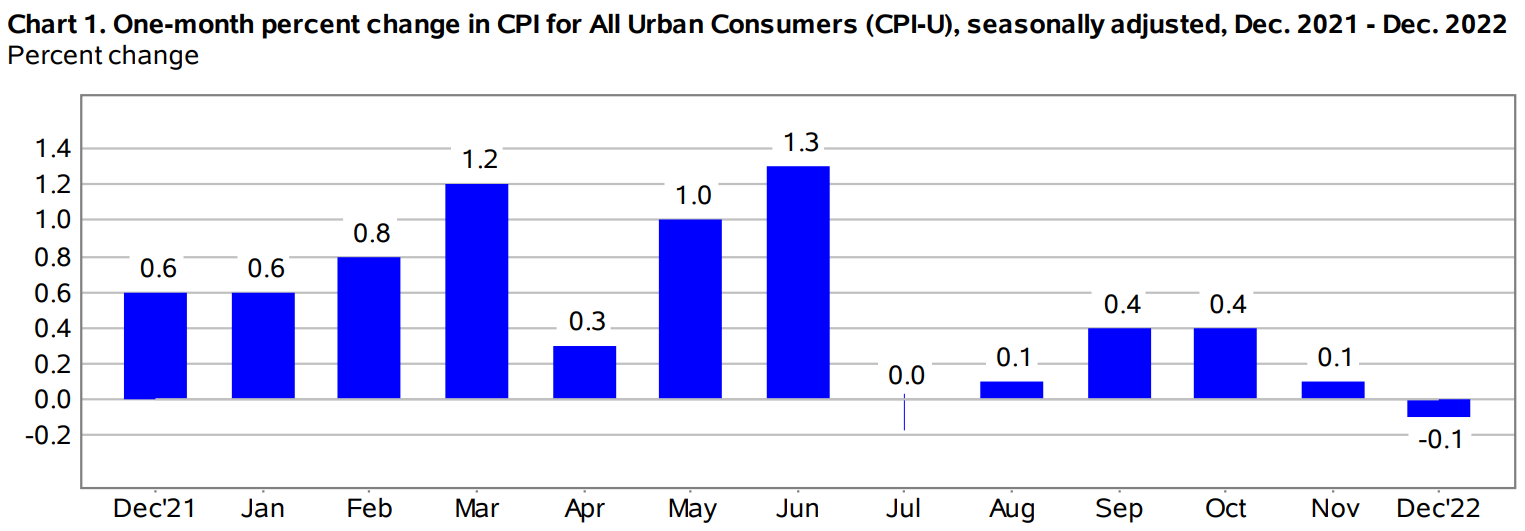

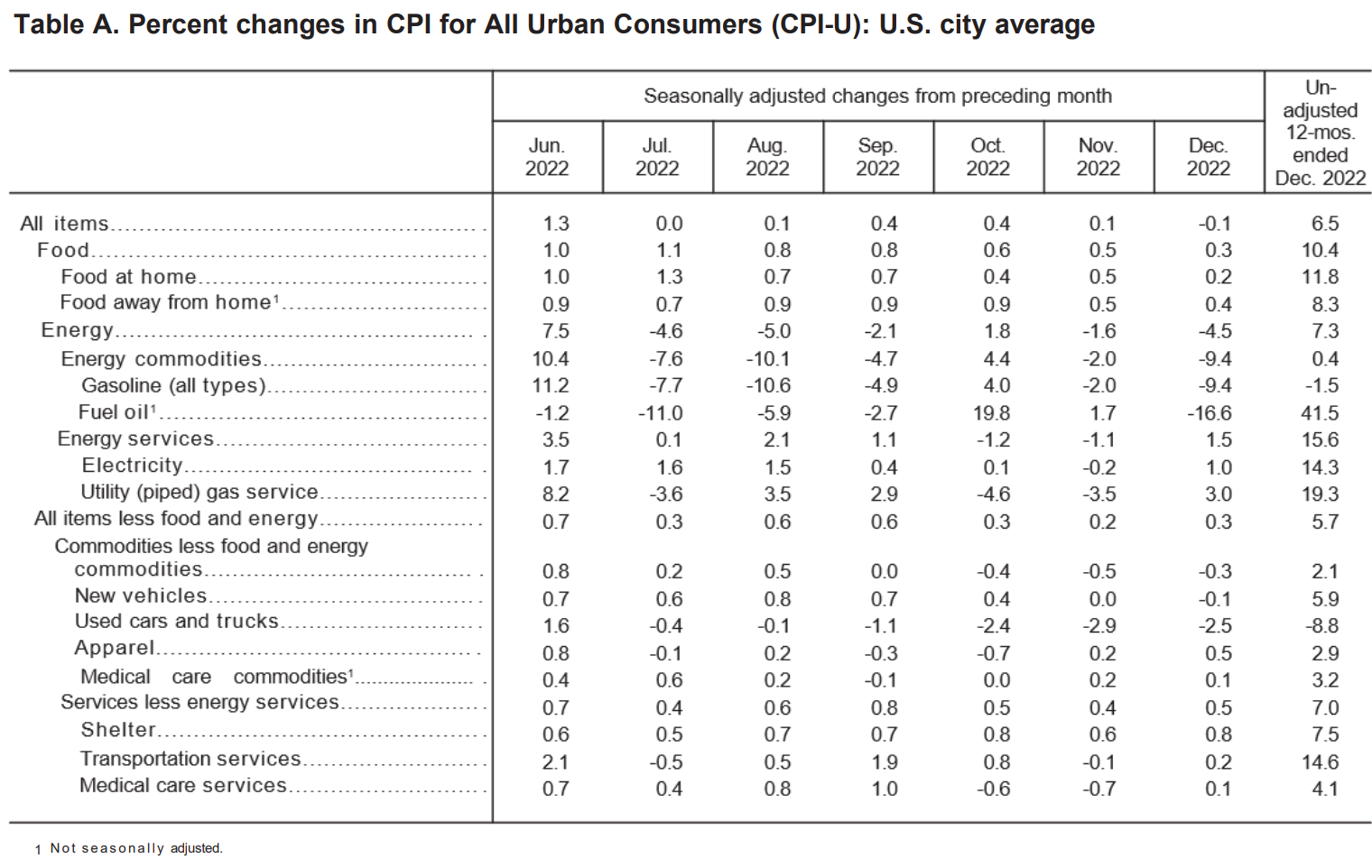

- 2022年12月の前月比消費者物価指数(季節要因調整済)は0.1%下落、市場予想も0.1%の下落

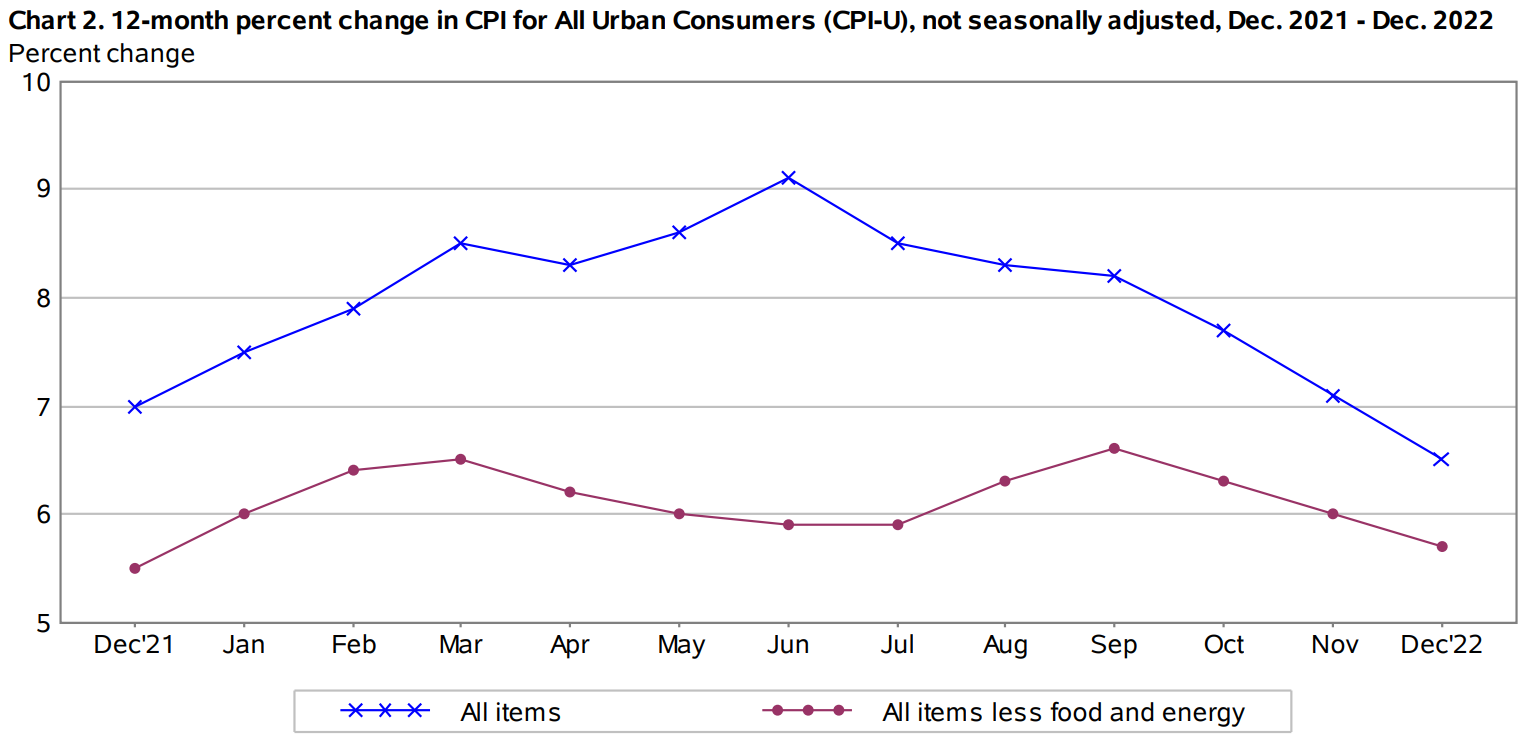

- 2022年12月の前年比消費者物価指数(季節要因調整済)は全品目では6.5%上昇、市場予想も6.5%の上昇で2021年10月以降最小の伸び率。変動の大きい食品及びエネルギーを除くと前年比5.7%上昇、市場予想も5.7%の上昇

- 家庭用食品(Food at home)は前年比11.8%上昇。2022年11月は前年比12.0%上昇

- 電気代(Electricity)は前年比14.3%上昇。2022年11月は前年比13.7%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の1を占める)は前年比7.5%上昇。2022年11月は7.1%上昇

家庭用食品は前月に比べて伸び率が鈍化、電気代は季節要因があってか前月比上昇。ここまではいいのだが、CPIに占める割合の大きい住居費の伸びが増加しているのが気に掛かる。ただ住居費は算出方法の関係からリアルタイムのデータからやや遅れているため、あまり気にしなくても良いのかもしれない。

変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前月比0.3%の上昇でこれも市場予想と同じ(前月は0.2%上昇)。前年同月比では5.7%上昇(前月は6.0%上昇)で2021年12月以来の低い伸びとなっており、これも市場予想と同じ。

同日の市場の動き

米国市場

開場前にあったCPI発表を受けて開場直後の市場は方向感が定まらない動き。消費者物価指数の伸びは鈍化したものの、市場予想と同じだったことが影響したのだろう(事前の予想では市場予想を下回る可能性が取り沙汰されていた)。

それでも時間の経過とともに前日比プラスを維持したのは、期待ほどではなかったが結局CPIの伸びが鈍化していることから連邦準備理事会(FRB)が利上げペースを緩めるとの見込みが冷静に判断されたためではないだろうか。

米国10年債

米国10年債も

米株市場と同様に開場直後はCPI結果をどう受け止めるかで不安定な動きとなり、一時は前日よりも利回りが上昇する局面があったが、やはりCPIの発表を受けて金利上昇ペースが抑制されるとの思惑から債権から株式に資金が流れて利回りが低下する流れとなった。

ドル円為替

ドル円為替も米国市場、米10年債と同様に

CPI発表直後(上記チャートはGMTなので13:30の辺り)はその内容の判断が難しく激しく上下動。ただし内容が冷静に市場に消化するにつれて日米金利差が縮まるとの思惑からドル安の流れとなっている。

まとめ

市場予想と同程度ではあったが引き続きCPIに鈍化傾向が見受けられ、FRBの利上げペースが減速するとの見込みから米国市場は上昇、米国債は利回り低下、ドル円為替はドル安という結果になった。

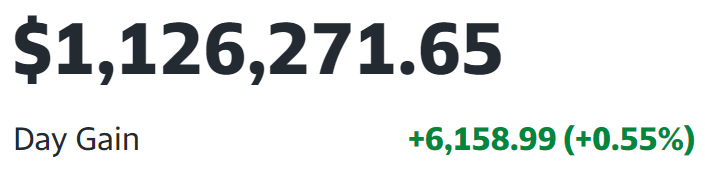

この結果を受けて自分の米国株ドル資産は

市場並みに上昇したもののドル安の影響で円ベース資産は

と大幅減少。前回2022年12月のCPI発表時も同様にドル資産は増加、円ベース資産は減少という結果で、このパターンにも慣れてきた感じがする。

大きなサプライズがあった訳ではなく最終的には思ったよりも無難に最新のCPI結果を乗り切った気はするが、この結果を受けて次回1月31日、2月1日に行われるのFOMC会合でFRBがどう判断をするかが注目だろう。更に付け加えると年末にサプライズのあった日銀の政策決定会合がその前1月17、18日に行われるのでこちらにも注意をしておく必要があるだろう(まあ注意したからといって何か具体的な手を打てるわけではないのだが・・・)。