はじめに

2024年5月15日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

前回第2四半期決算では株価が下落し、その際のまとめでは

「今回の決算発表で第3四半期の売上見通しが低調なこと、そしてその原因が前四半期の大幅下落の要因であった注文在庫残と同じであることを考えると、今後もシスコ株の浮上は難しく低調な推移となるのだろう。」

と書いていたのだが、今回の決算はどうなったのか以下に確認し整理しておく。今回のシスコの決算対象期間は、他の所有銘柄の多くが2024年1~3月で2024年第1四半期決算だったのに対し、2024年2月~2024年4月が対象となり2024年第3四半期決算となる。

2024年第3四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

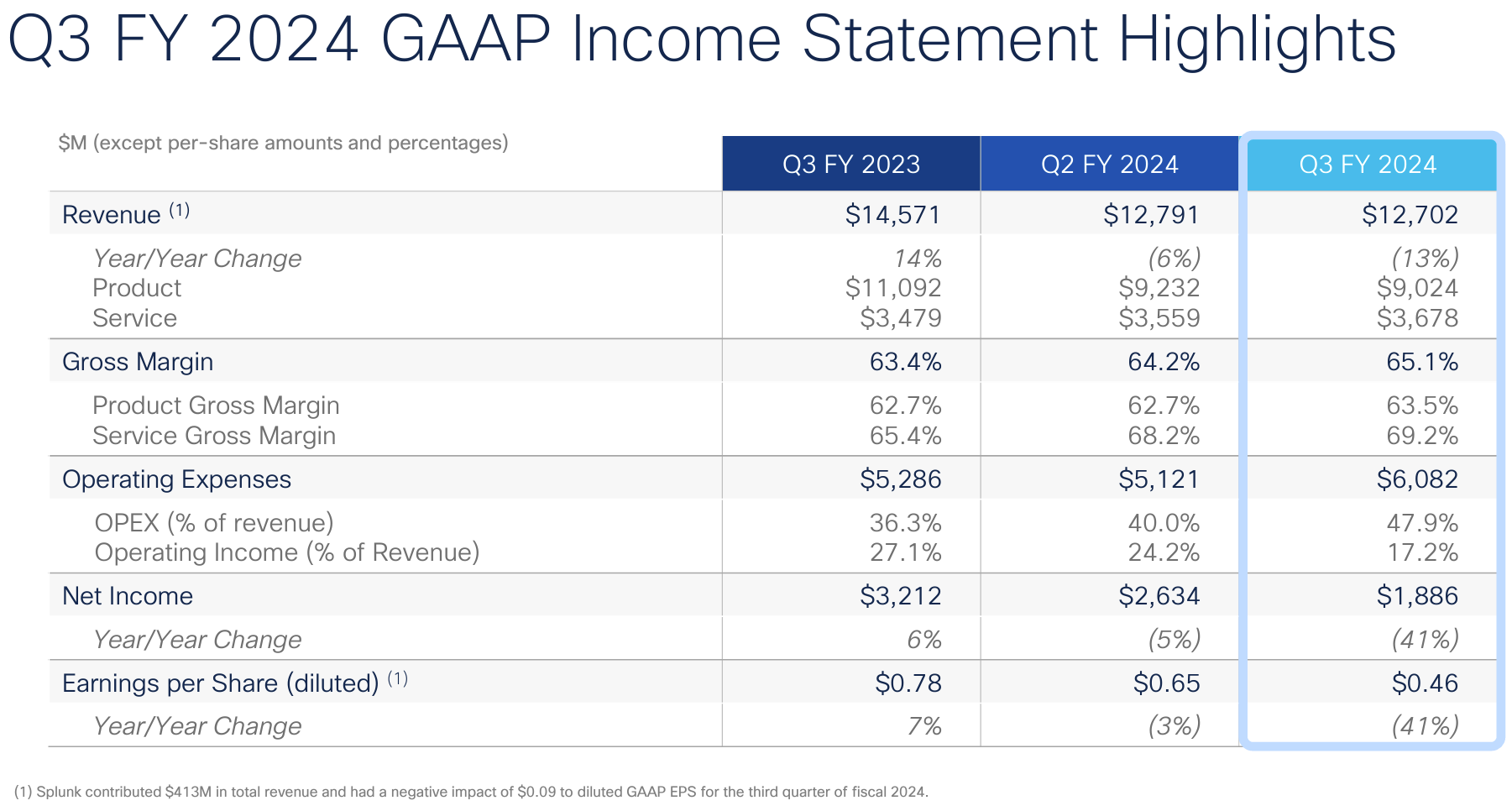

- 2024年第3四半期のGAAPベースでの売上高(Revenues)は127億200万ドル、前年同期は145億7100万ドルで前年同期比13%の減少

- 2024年第3四半期のGAAPベースでの純利益(Net Income)は18億8600万ドル、前年同期は32億1200万ドルで前年同期比41%の減少

- 2024年第3四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.46ドル、前年同期は0.78ドルで前年同期比41%の減少

Splunkの買収による売上の4億1300万ドル増加、EPS dilutedでは0.09ドルの悪影響が含まれている。

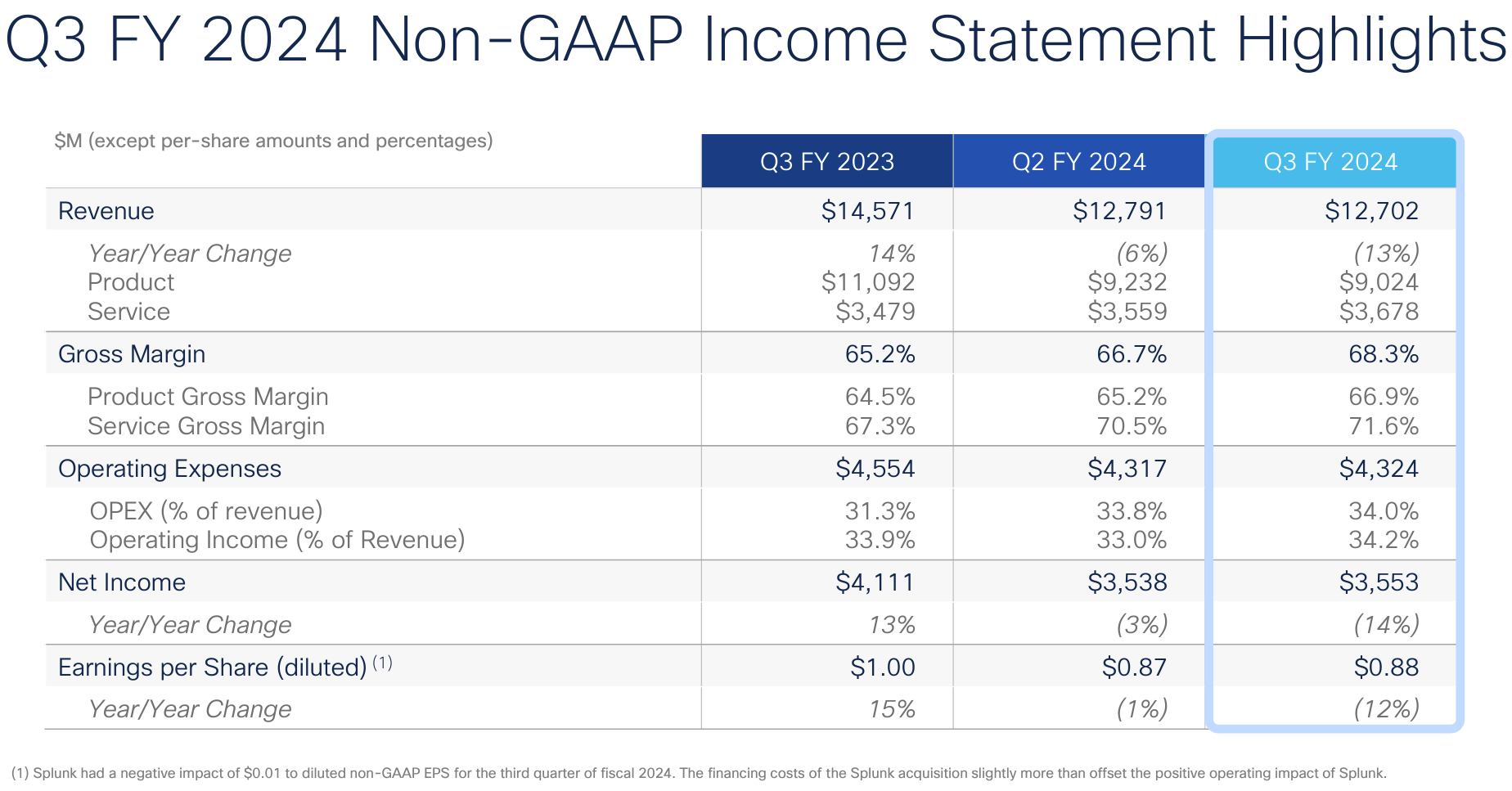

- 2024年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.88ドル、前年同期は1.00ドルで前年同期比12%の減少

Splunkの買収によりEPS dilutedでは0.01ドルの悪影響が含まれている。

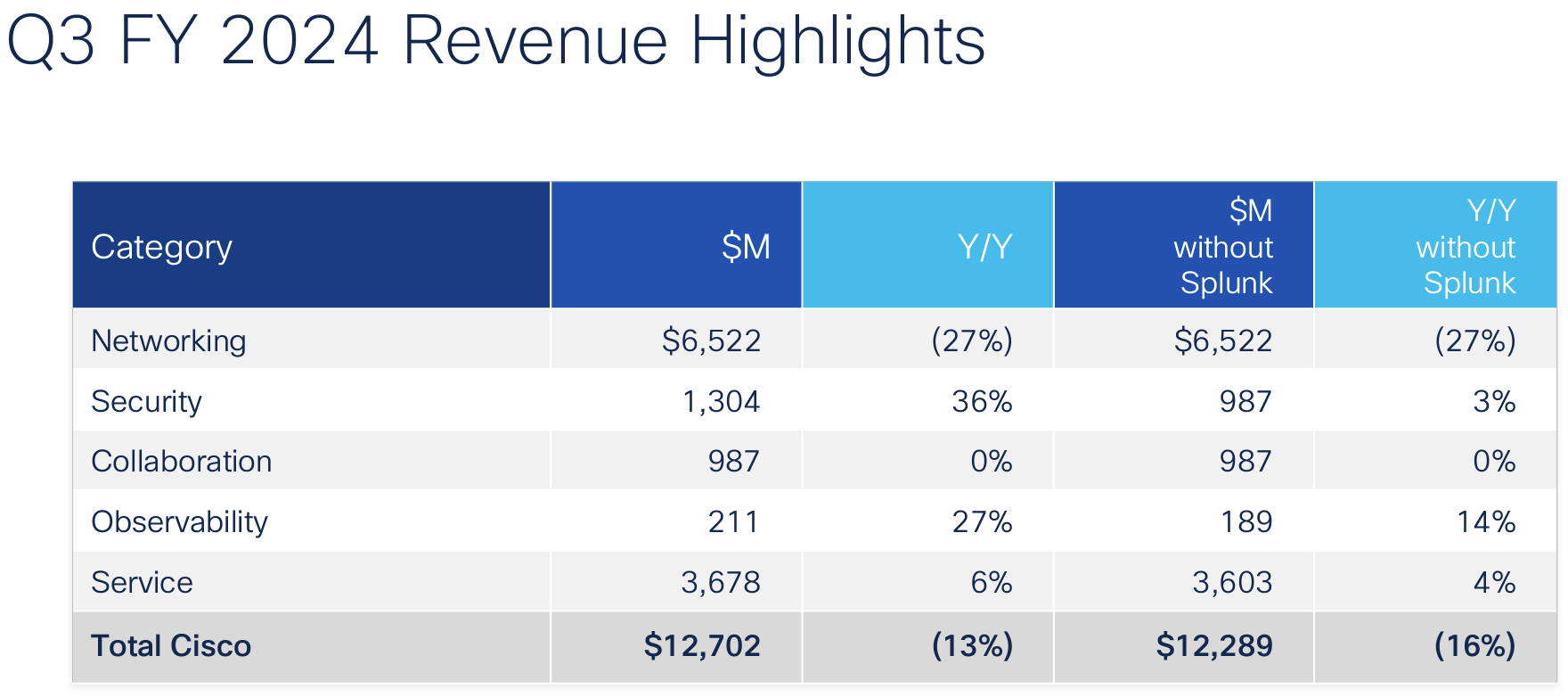

製品カテゴリ毎売上

売上全体に占める割合は製品71%、サービス29%となっている。

2024年見通し

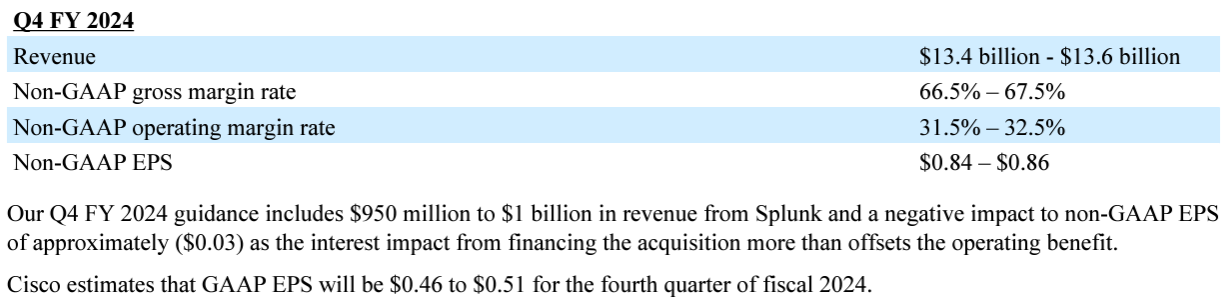

2024年第4四半期(5~7月)の見通しについては以下の通り。

- 売上(Revenues):134億ドル~136億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):66.5%~67.5%

- Non-GAAPベースでの営業利益率(operating margin rate):31.5%~32.5%

- Non-GAAPベースでのEPS:0.84ドル~0.86ドル

- GAAPベースでのEPS:0.46ドル~0.51ドル

Splunkの買収により売上9億5000万ドル~10億ドルの増加、Non-GAAP EPSに0.03ドルの悪影響が見込まれる。

2024年通期の見通しについては以下の通り。

- 売上(Revenues):536億~538億ドル(前回の515億~525億ドルから上方修正)

- Non-GAAPベースでのEPS:3.69~3.71ドル(前回は3.68~3.74ドル)

- GAAPベースでのEPS:2.46~2.51ドル(前回の2.61~2.73ドルから下方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第3四半期に13億ドルの自社株買い戻しを実施。自社株買いプログラム(期限なし)の承認残額は72億ドル

- 2024年第3四半期は2つの点で重要だった

- 予想より早く3月18日に完了したCisco史上最大規模であるSplunkの買収

- 年間40億ドルを超える収益に貢献する見込み

- Cisco Hypershieldの導入

- 初期段階からAIを念頭において設計、構築されたデータセンターとクラウドの保護に対する新しいセキュリティアプローチ

- 最初の出荷は今年8月を予定

- 予想より早く3月18日に完了したCisco史上最大規模であるSplunkの買収

- 第3四半期の売上高、粗利益、EPSは、Splunkを含めた場合も除いた場合も当社のガイダンス範囲の上限あるいは上回っている

- 最大の製品カテゴリであるネットワーキングの第3四半期売上は、注文在庫残を処理するためすべての地域で減少

- 第3四半期の製品注文は4%増加。ただしSplunkを除くと前年比ほぼ横ばい

- 2025年度の通期見通しは次回第4四半期決算発表で正式に提供するが現在以下の3つのポイントがある

- 売上成長率は1桁台前半から半ば(low to mid-single-digit)になると予想

- 買収による利息への影響で四半期あたり約3億5000万ドルの逆風が発生すると予想

- Splunkを自社製品や市場開拓エンジンに迅速に統合することに取り組んでおり、これらの収益相乗効果を促進するため2025会計年度にOpExに投資する予定

- (在庫消化が進んでいるように見えることとは別にマクロ環境について)この四半期が進むにつれてわずかな改善が見られた

- 6月4日に開催するInvestor Days長期的な見通しについてより詳しく説明予定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第3四半期の売上高(Revenues)は127億200万ドル、市場予想の125億3000万ドルを上回っている

- 2024年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.88ドル、市場予想の0.82ドルを上回っている

- 2024年第4四半期の売上見通しは134億ドル~136億ドル、市場予想は132億3000万ドル

となっている。

まとめ

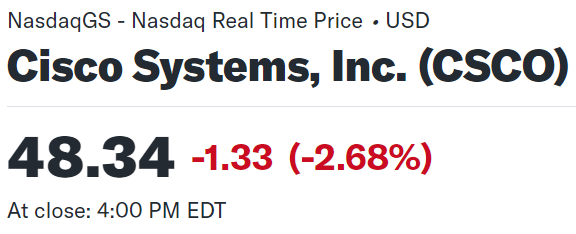

上記の様な決算結果を受けてシスコの株価は

前日比2.68%の下落。同日の米国市場が

不安定な動きでやや下落したのに比べてもシスコ株の下げ幅は大きくなっている。

市場予想を上回る四半期決算結果で、第4四半期の売上も市場予想を上回っているだけに株価は上昇すると思っていたのでこの結果は意外。実際時間外取引では上昇していたのだが。

よく調べてみるとカンファレンスコールに参加していたUBSのアナリストDavid Vogt氏が2025年のNon-GAAPベース見通しを引き下げたことが原因らしい(投資格付けや目標株価の引き下げではない)。

- From an EPS perspective, our fiscal 2025 estimate declines 6.5% to $3.50 from $3.74 as Cisco integrates Splunk and invests in operating expenses to drive its go-to-market engine. In addition, as we expected, the financing cost related to Splunk is also a headwind

EPSの観点から見ると、シスコがSplunkを統合して市場開拓エンジンを推進するため営業費用に投資するため、2025年度の当社の見積もりは3.74ドルから3.50ドルへと6.5%減少します。さらに当社の予想通りSplunkに関連する資金調達コストは逆風でもあります

年初来のシスコ株の推移を見てみると

1月末までは市場(S&P 500)と同程度の株価推移だったのだが、1月末に大きく下落(理由は不明)した後、2月半ばの四半期決算を受けて更に下落。その後は冒頭に予想していた様に市場と同じ類似した動きながらも低調な推移。そして今回の決算でも値を下げ、結局年初来で市場が11%上昇しているのに対してマイナスに沈んだままとなっている。

今後のシスコ株だが、決算内容自体は良好だっただけに下落の要因となったUBSアナリストの判断が一時的なものか長く続くのかに注意しておきたい。個人的には期待を込めて決算内容の方が重視されるのを願いたいところだが、一段の下げとならなければ御の字だろうか。そして6月4日のInvestor Daysで長期的な見通しの詳細が示されるとのことなので、そこで明確な改善の兆しが見られることを願いたい。