はじめに

一昨日2020年2月12日の米国市場閉場後に、自分の保有銘柄の一つであるシスコ・システムズ(CSCO)の2020年第2四半期決算発表が発表された。それを受けて昨日13日のシスコ株がどうなったかというと、

と5.23%マイナスの大幅下落。以下決算内容を整理して、何故これほど下落したのかを確認しておくことにする。

2020年第2四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

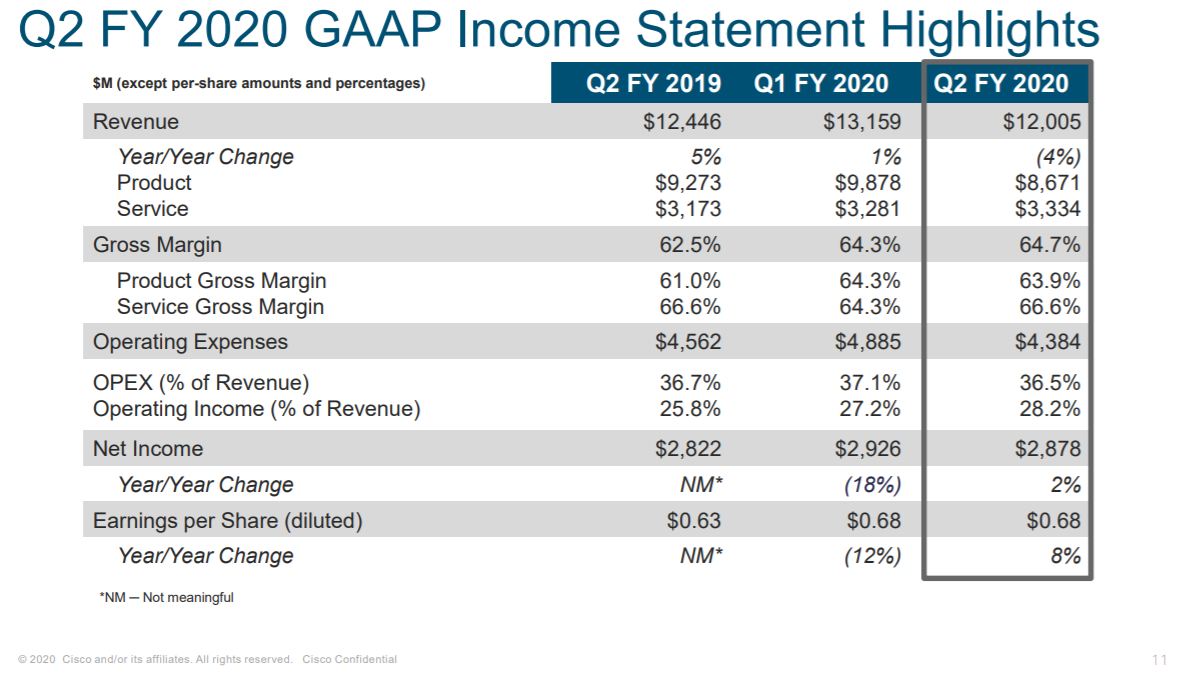

- 2020年第2四半期の売上高(Revenues)は120億500万ドル、前年同期は124億4600万ドルで、前年同期比4%の減少(アナリスト予想平均は119億8000万ドル)

- 2020年第2四半期の純利益(Net Income)は28億7800万ドル、前年同期は28億2200万ドルで、前年同期比2%の増加

- 2020年第2四半期の一株あたり利益(EPS)は0.68ドル、前年同期は0.63ドルで、前年同期比8%の増加(アナリスト予想平均は0.66ドル)

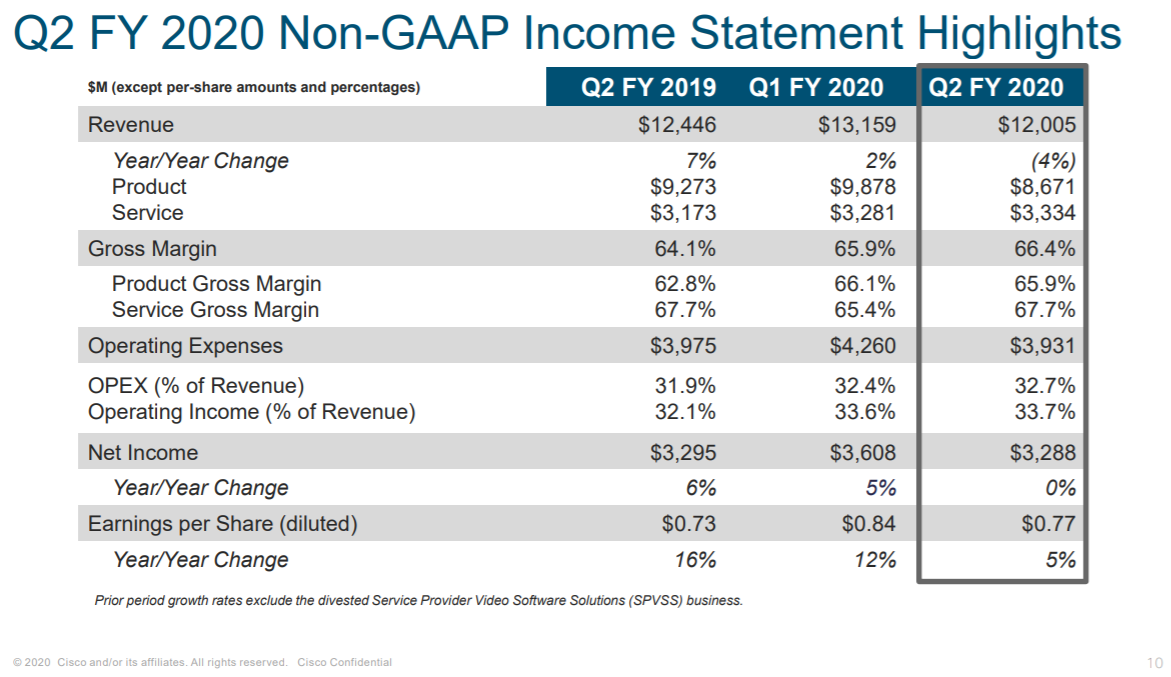

2020年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.77ドル、前年同期は0.73ドルで、前年同期比5%の増加(アナリスト予想平均は0.76ドル)

事業別、地域別売上

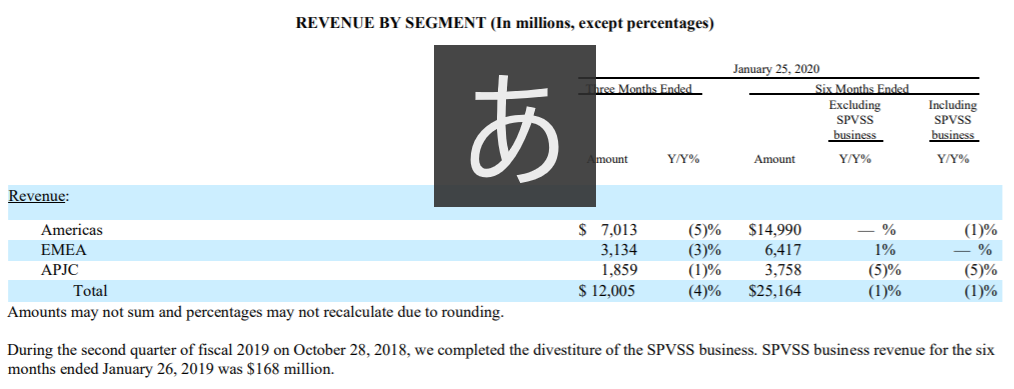

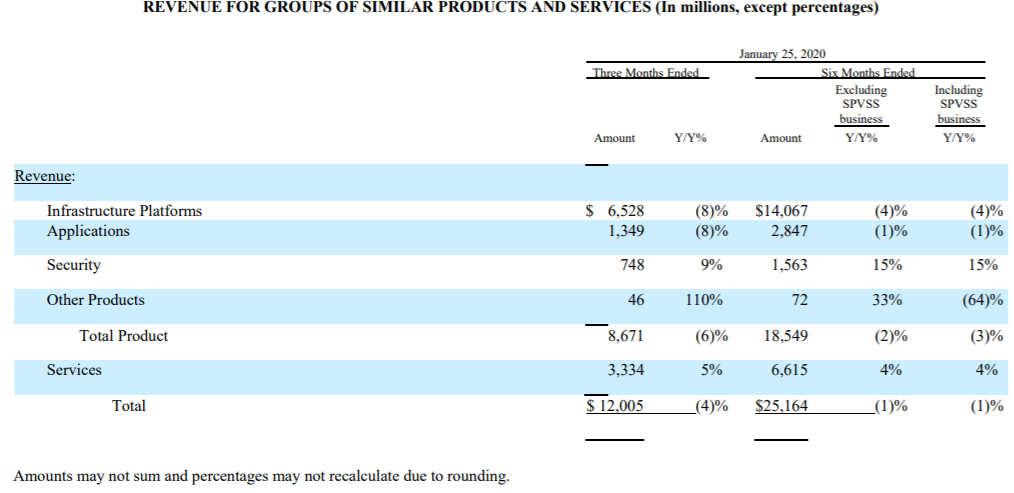

以下は事業別、地域別の売上。

地域的には特に目立った傾向は見受けられず。あえて言えば割合の多いアメリカが市場全体としては上向きなはずなのに、売り上げが落ちている点が気に掛かる。

事業領域ごとに見てみると、

- セキュリティ部門(ファイアウォールなど含む)の売上高が9%増の7億4800万ドル。市場予想の7億4000万ドルを上回っている

- インフラストラクチャプラットフォーム部門(スイッチやルーターなどを含む)の売上高が8%減の65億3000万ドルで、市場予想の66億1000万ドルを下回っている

- アプリケーションソフト部門の売上高は8%減の13億4900万ドル。市場予想の14億2000万ドルを下回っている

ということになる。割合の多いインフラストラクチャプラットフォーム部門の減少が目に付く。

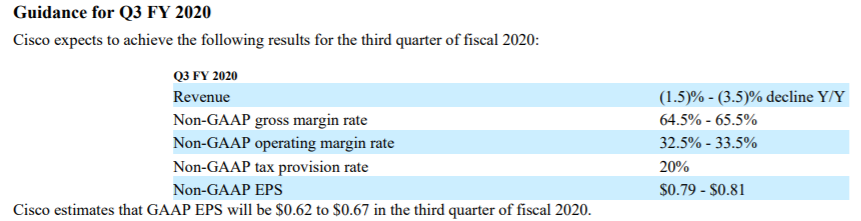

2020年第3四半期の見通し

2020年第3四半期の売上高は1.5~3.5%減少の見通し。金額ベースでは125億4500万~128億ドルで、市場予想平均の126億ドルはその範囲内に収まっている。

2020年第3四半期のNon-GAAPベース一株あたり利益(Non-GAAP EPS)の見通しは0.79~0.81ドル。市場予想平均は0.81ドル。

市場予想の範囲内には収まっているが、売上高が2四半期連続減少の見通しとなっている。ちなみに前四半期の整理の際にも言及したが、今四半期(2020年第2四半期)の売上減少は約2年振りのことになる。

配当増のアナウンス

シスコ・システムズは同じタイミングで配当増の発表もしている。

今までが一株当たり@0.35ドルだったのが、@0.36ドルに増加。つまり約2.85%の配当増ということになる。ちなみに金額ベースで0.01ドルの配当増は、シスコが2011年に配当を開始してから一番少ない金額。

まとめ

正直に言ってこの決算内容で冒頭の様な大幅下落になるのか、というのが決算内容を整理してみた感想。確かに売上高は減少しているのだが、市場予想は上回っている。次四半期の見通しも冴えない感じではあるが、それも市場予想の範囲内に収まっている。

考えられるのは、市場予想の範囲内とはいえ2四半期連続で減収となったことが嫌気されたのだろうか。または前四半期決算の際にまとめたような不透明さの解消に向けての明確な言及がなかったことも一因なのかもしれない。個人的には後者の方だと思うのだが。

実はこの決算を受けてのアナリストの反応はまちまちで、詳細は割愛するが格付けを引き下げたアナリストが3人、逆に格付けを引き上げたアナリストが2人いた。

このような状況を踏まえてシスコ株をどう考えるか。配当率は配当増と株価下落の影響で税引前で3.04%と3%を超えたわけだが、上記の様な決算内容、見通しでは次回2020年3月の定期購入の検討対象に入れる必要はないだろう。結局のところ今後の見通しがある程度論理的に発表されない限りは投資しづらいところ。アナリストとのカンファレンスコールを含めても、数値目標以外の前四半期の見通しから目を引く前向きなアップデートがなかったからなあ。