はじめに

2022年2月4日(金)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2021年第4四半期決算発表があった。

ブリストル・マイヤーズは2022年1月10日にカンファレンスで2022年の見通しなどを発表しており、発表当日の株価は3.61%上昇だったことから2021年第4四半期決算の結果がそれを裏付けることになるのか非常に気になっていた。

その点も踏まえて以下に決算結果を整理しておく。

ブリストル・マイヤーズ2021年第4四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

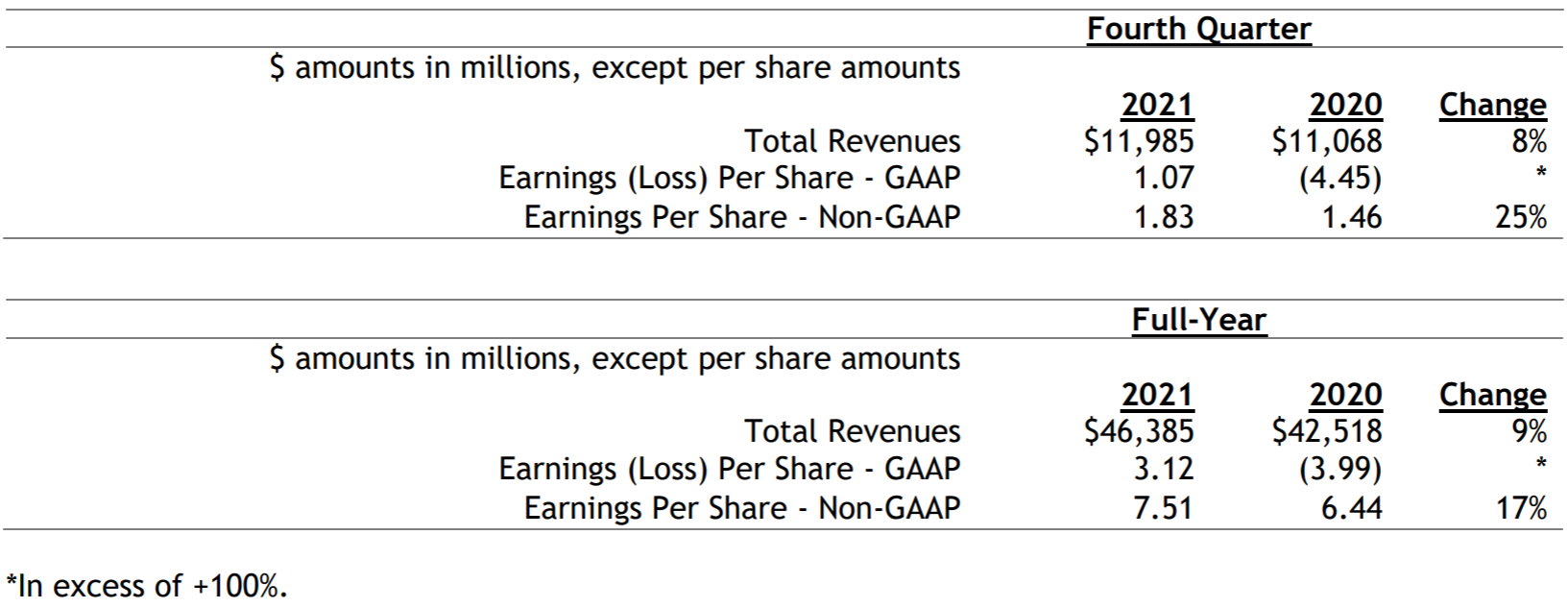

- 2021年第4四半期の総売上高(Total Revenues)は119億8500万ドル、前年同期は110億6800万ドルで前年同期比8%増加

- 2021年第4四半期の1株当たり利益(Earings Per Share Non-GAAP)は1.83ドル、前年同期は1.46ドルで前年同期比25%増加

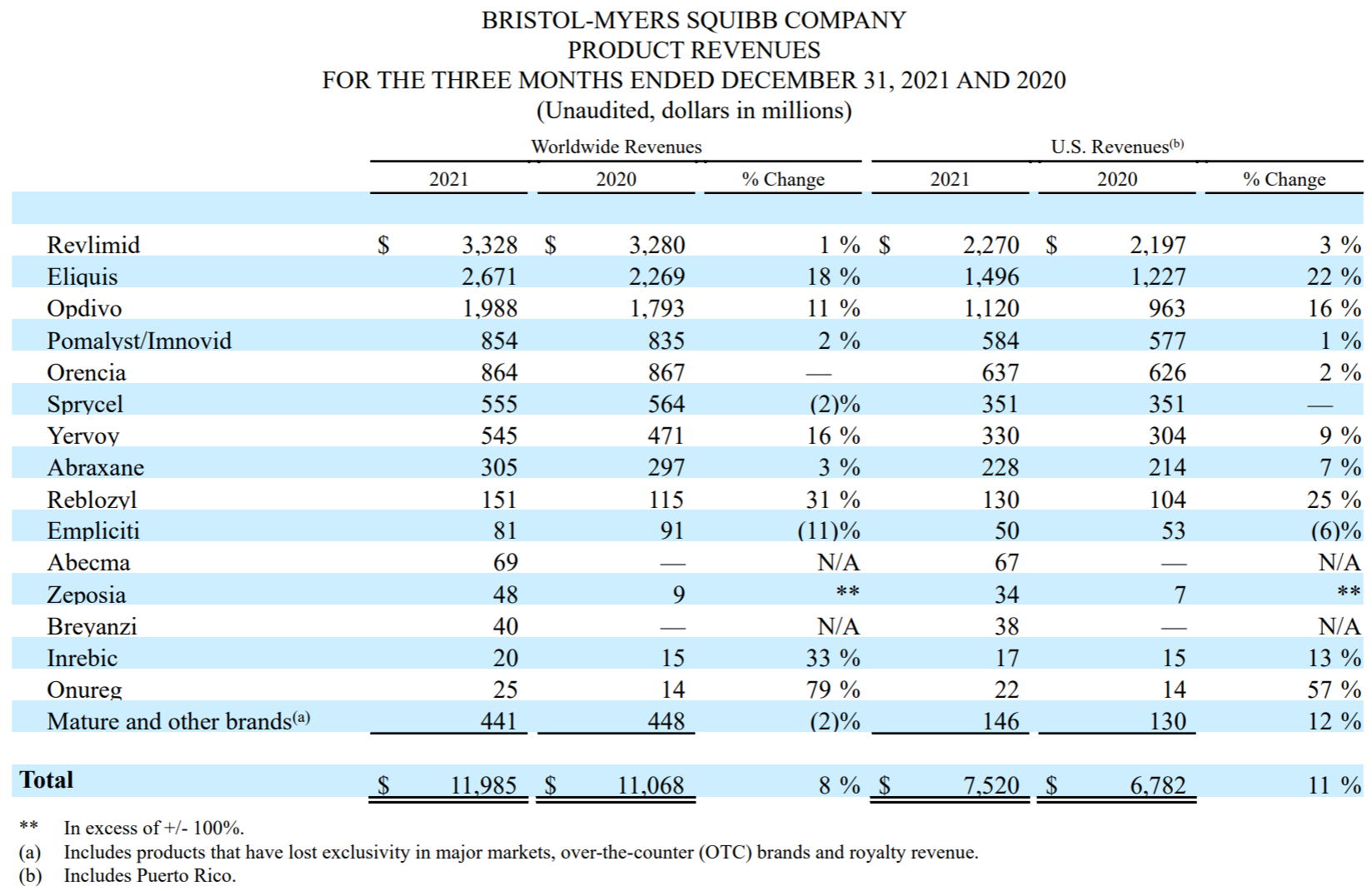

2021年第4四半期の主力製品の売上は以下の通り。

骨髄腫治療薬であるRevlimidは相変わらず最大の売上ではあるが伸びが前年同期比1%に留まっているのが気に掛かる(前四半期は11%増)。そしてRevlimidは1月10日のカンファレンスでも言及されたように今年からジェネリック医薬品との競争が始まる。

免疫腫瘍薬Opdivoは前年同期比11%と適用範囲の拡大もあり2021年前半の減速傾向からやや回復。

2022年通期見通し

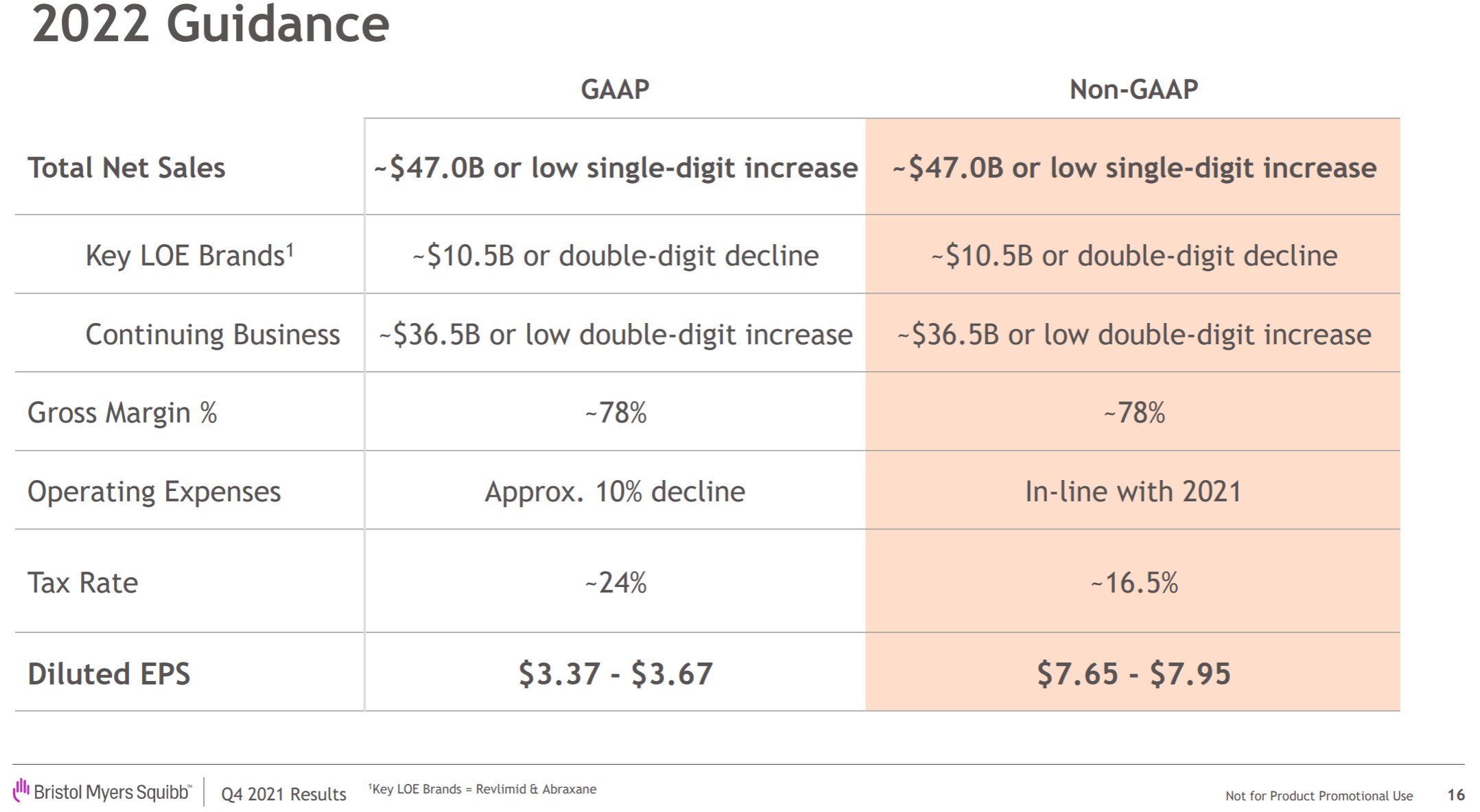

2022年の通期見通しは以下の通り。

Non-GAAPベースは2022年1月10日のカンファレンスで発表されたものと変わらず。

- 2022年総売上(Total Company Sales):470億ドルまたは一桁台前半の成長

- 2022年の主な独占権喪失製品(Key LOE Brands)売上:105億ドルまたは二桁の減少

- 継続事業(Continuing Business)売上:365億ドルまたは二桁台前半の成長

- 2022年のNon-GAAPベース希薄化後EPS:7.65ドル~7.95ドル

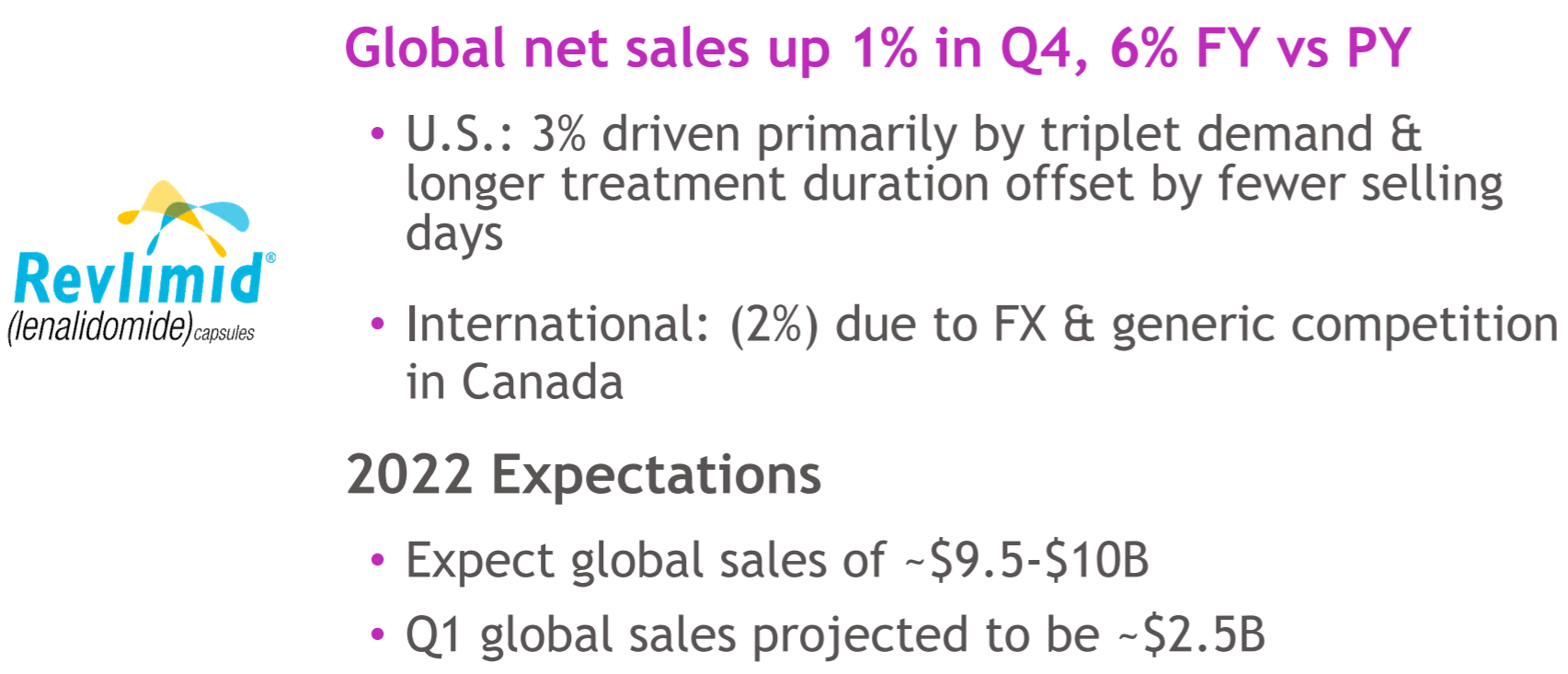

ただ先に製品売上のところで言及したRevlimidについては、2022年の売上見通しを以下の様に売上高95~100億ドル、2022年第1四半期の売上を25億ドルとしている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第4四半期の総売上高(Total Revenues)は119億8500万ドル、市場予想の119億6000万ドルを上回っている

- 2021年第4四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.83ドル、市場予想の1.80ドルを上回っている

となっている。

まとめ

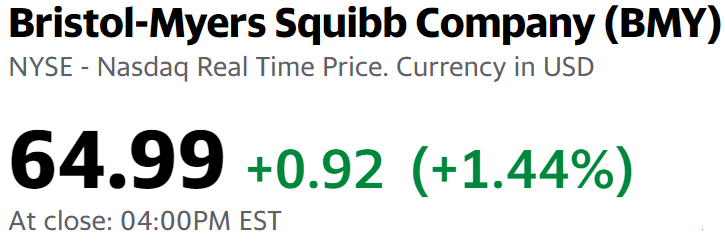

上記の様な決算内容を受けてブリストル・マイヤーズの株価は

1.44%の上昇。同日の米国市場は

アマゾン・ドット・コム(AMZN)が3日閉場後の決算発表を受けて13.54%上昇したこともありNASDAQが大きく上昇しているものの、S&P 500やダウ30の動きを見ると一時マイナスに沈んだりと不安定な動き。そんな中でブリストル株は日中の上下動も限定的でハイテク株でもないのに1.44%上昇したのはまずまず。市場予想を上回る決算結果だったことが好感されたのだろう。

ただ2022年に関してはRevlimidを含む独占権喪失製品により売上で105億ドルまたは二桁の減少を想定しているのがやはり懸念材料。ただこの点は2021年10月の第3四半期決算時にアナリストが言及しておりその際は株価が下落したものの、その後にその独占権喪失想定額を明らかにした2022年1月10日のカンファレンスそして今回の決算発表でも株価はプラスとなっている事から市場は既に織り込んでいる可能性もある。

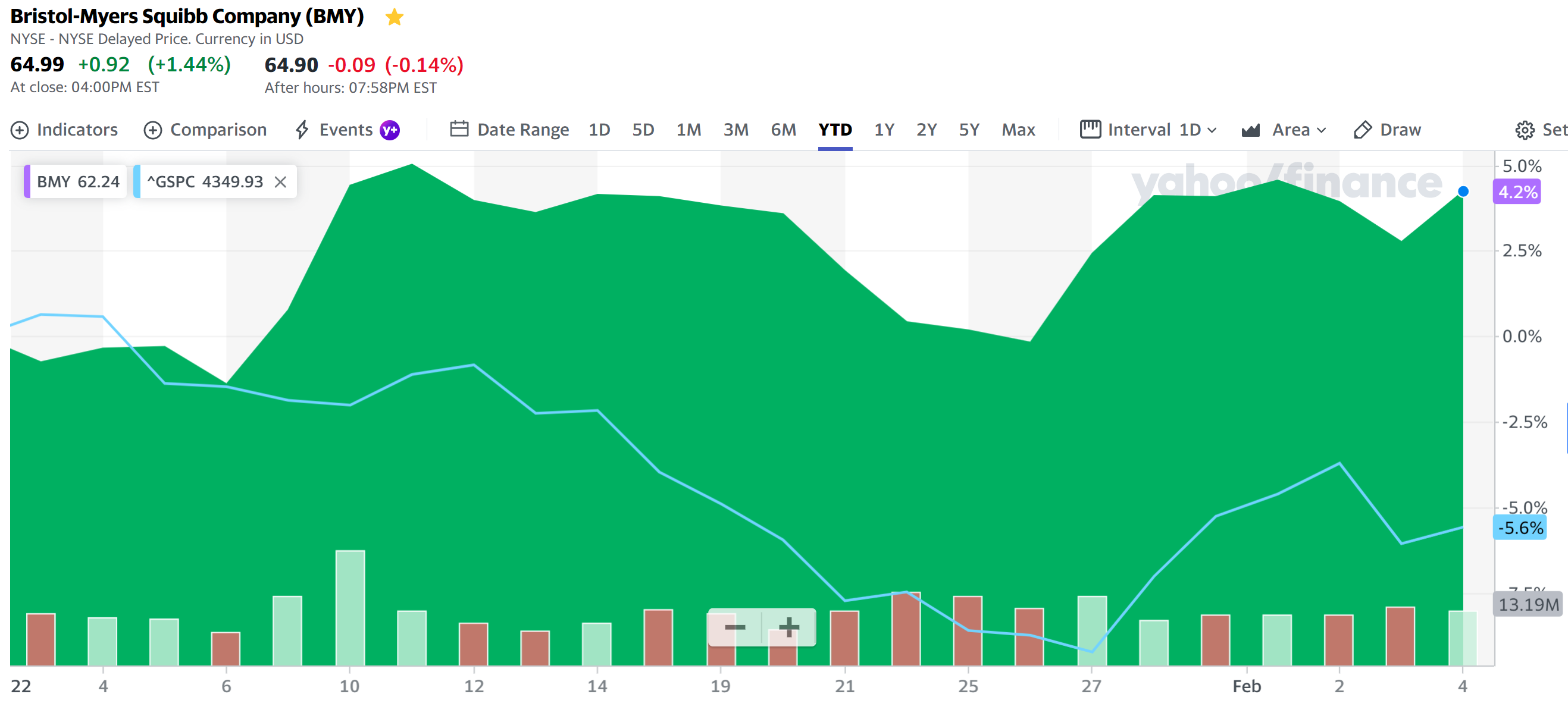

年初来のブリストル株は

市場(S&P 500)が下落しているものの1月10日のカンファレンスでの発表時の上昇を何とかキープしており悪くない推移となっている。

過去1年を見てみると

2021年秋から12月までは下落傾向となっていたものの、12月の自社株買い・増配発表のあたりからは上昇傾向に見える。この傾向が本物で更なる上昇を続けてくれればいいのだがどうなるか。