はじめに

先日2022年1月27日の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2021年第4四半期決算発表があった。

遅ればせながらその決算内容を以下に整理しておくことにする。

モンデリーズ2021年第4四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

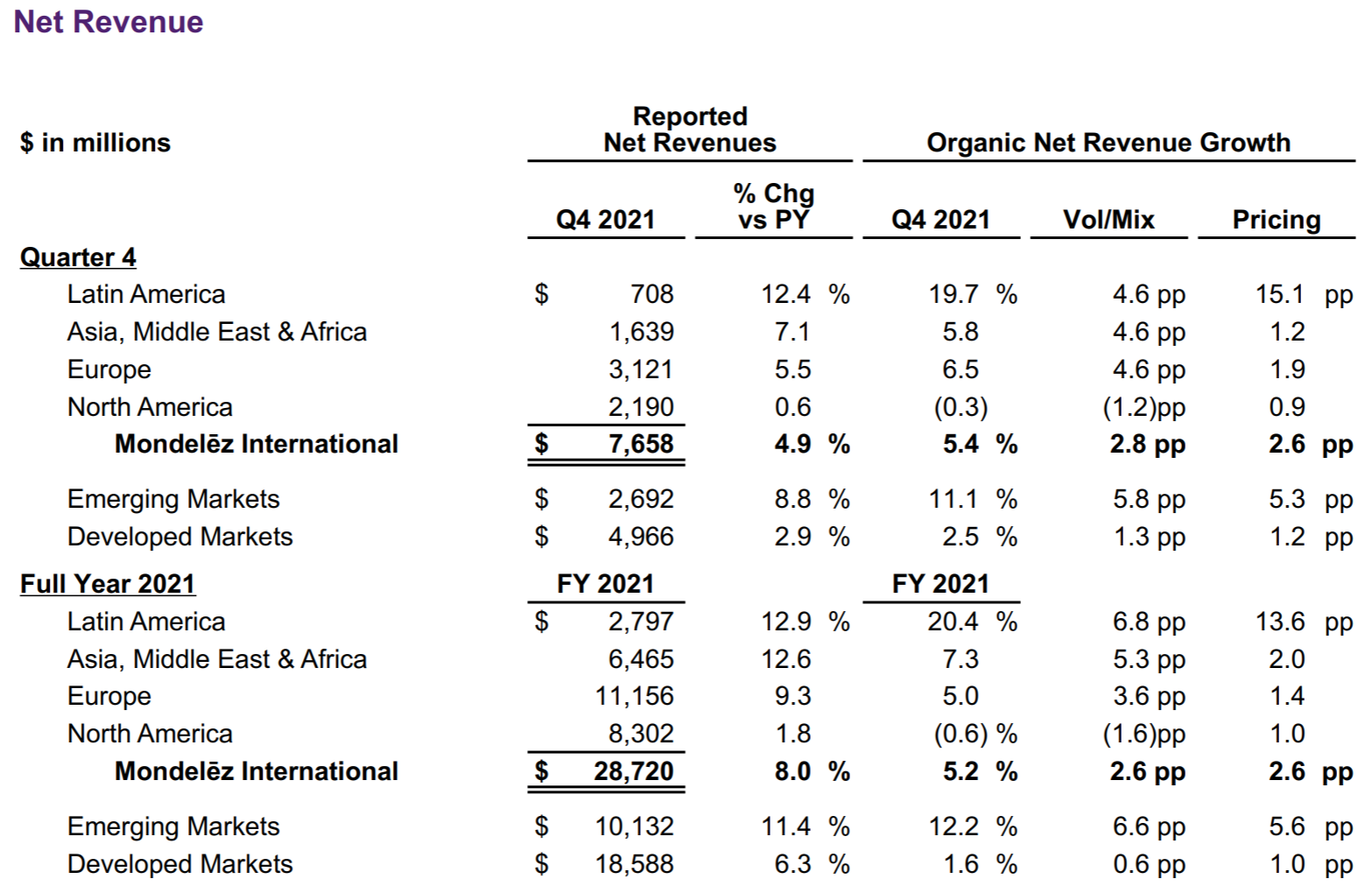

- 2021年第4四半期の純売上高(Reported Net Revenues)は76億5800万ドルで前年同期比4.89%増

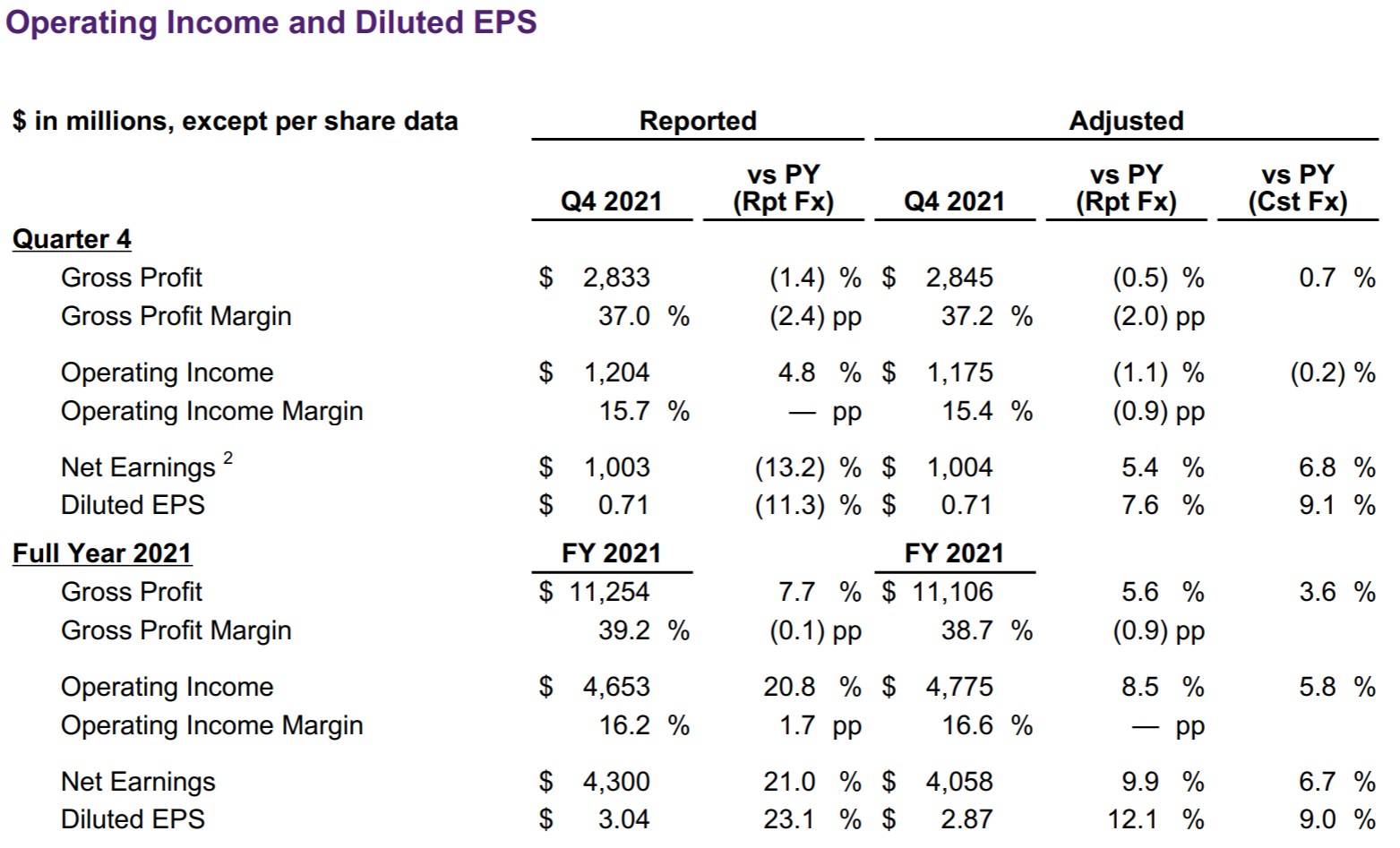

- 2021年第4四半期の調整後希薄化1株当たりの利益(Adjusted Diluted EPS)は0.71ドルで前年同期比9.1%増

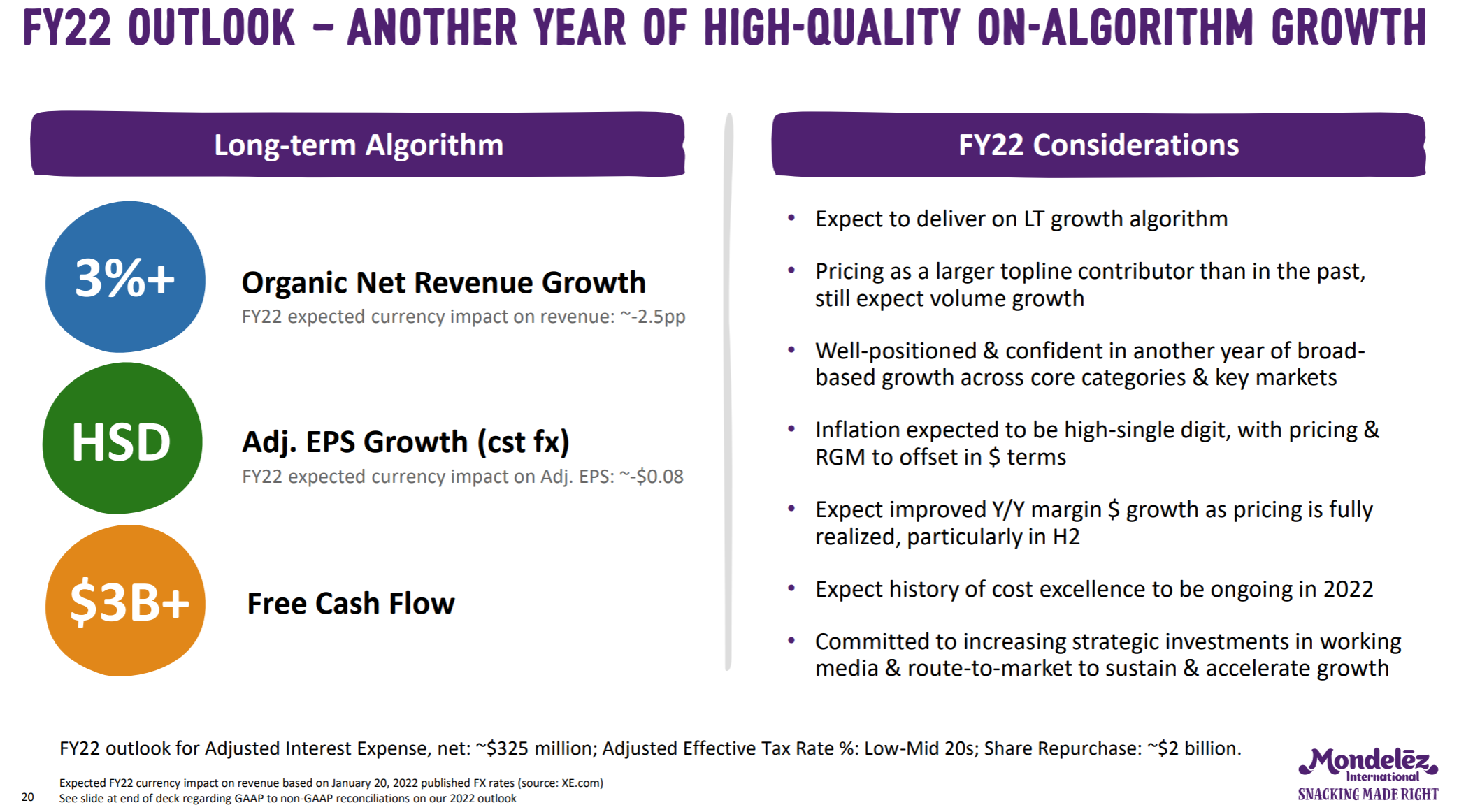

2022年通期見通し

2022年通期の見通しは以下の通り。

- 既存事業純売上成長率(Organic Net Revenue Growth):3%+

- 調整後EPS成長率(Adj. EPS growth。恒常為替レートベース):一桁台後半(HSD:High Single Digit)

- フリーキャッシュフロー:30億ドル超

小さい字で書いてあるところにも以下の気になる点が書いてある。

- インフレーション率:一桁台後半(HSD:High Single Digit)

- 為替の影響:2022年の純売上高成長率が約2.5%減少し、調整後EPSに0.08ドルのマイナス影響

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第4四半期の純売上高(Reported Net Revenues)は76億5800万ドル、市場予想の75億9000万ドルを上回っている

- 2021年第4四半期の調整後希薄化1株当たりの利益(Adjusted Diluted EPS)は0.71ドル、市場予想の0.72ドルを僅かながら下回っている

となっている。

まとめ

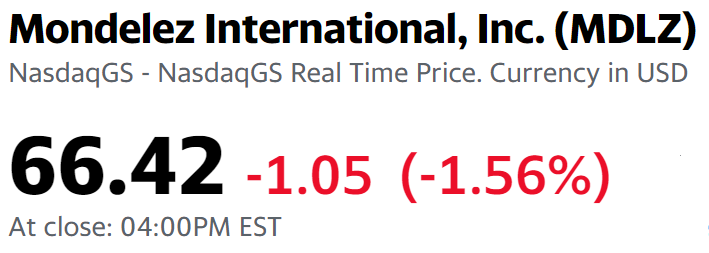

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は、

1.56%の下落。同日の米国市場が

いずれも大きく上昇したことを考慮するとかなり見劣りする結果となった。

上述した主要な決算数値及び市場予想との比較ではそれ程下がる要因も無かったと思われるのだが、決算資料をよく見てみると今四半期は

売上は前四半期比で4.9%伸びているものの、売上原価(Cost of sales)が9.5%上昇したため粗利益率は2.4%低下している。これについてはサプライチェーンの混乱による輸送費と人件費の高騰そして小麦、砂糖などの原材料コスト上昇の影響を受けているため。

またアナリストとのカンファレンスコールでも最高財務責任者(CFO)のLuca Zaramella氏が

- We have entered 2022 with low stocks, and we are working to rebuild inventory levels, which takes time in this environment

在庫が少ない状態で2022年に入り在庫レベルの再構築に取り組んでいる。この環境では時間がかかる

とも述べており、こういった点が市場に嫌気されたのかもしれない。

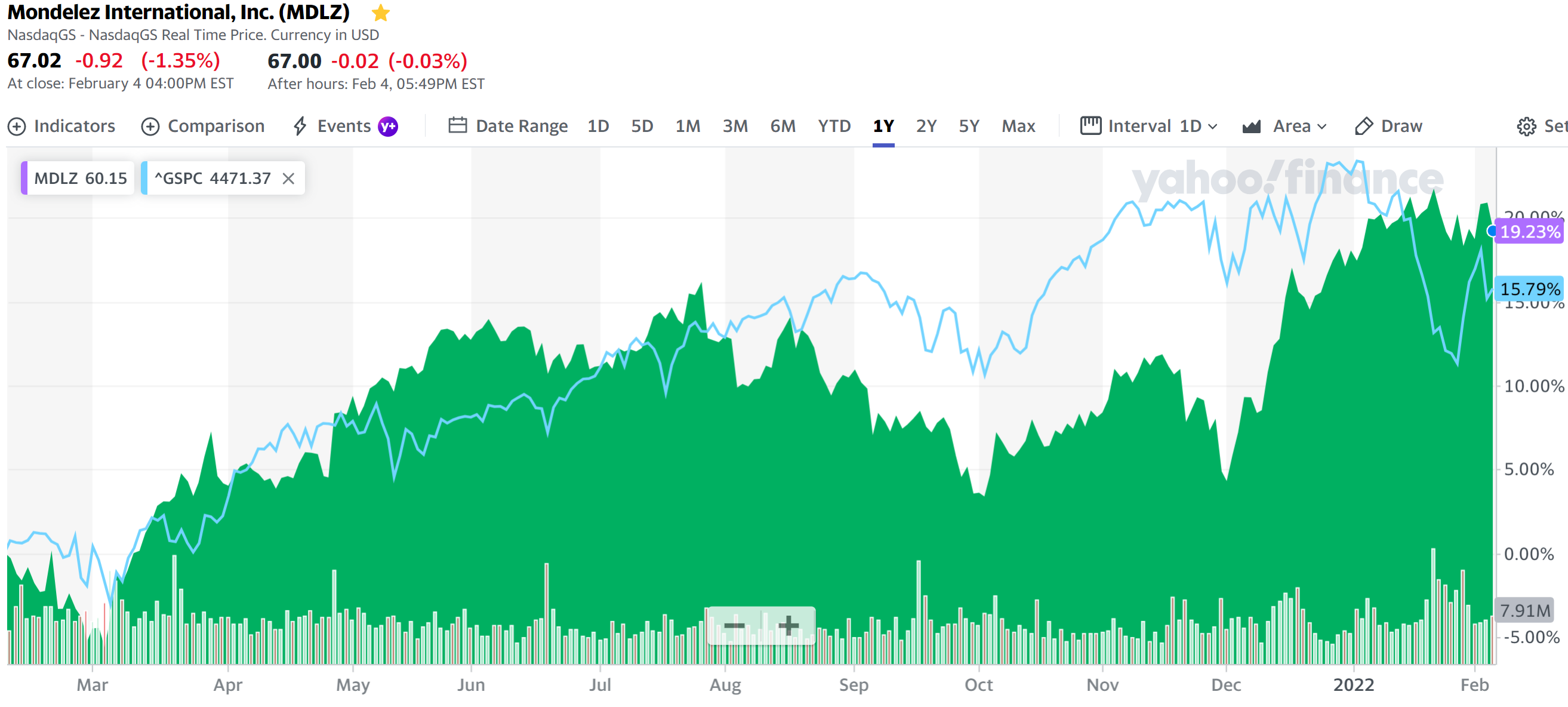

ただ決算発表直後の株価は下がったもののモンデリーズの年初来の株価は

市場(S&P 500)がマイナスにもかかわらずほぼ変わらずを維持している。過去1年の推移を見ても

市場と同程度のパフォーマンスと悪くはない。短期的にはまだ懸念が残るが会社発表の2022年見通し通りの結果になり、株価もそれなりに推移してくれることを期待したい。