はじめに

昨日2021年10月27日(水)は自分の所有銘柄のうち6銘柄の決算発表があった。

取り合えず株価を簡単に確認して、一番自分のポートフォリオにとってよろしくない銘柄から先に決算内容を確認していくことにし、まずは自分のポートフォリオに占める割合が大きくかつ下落幅の大きかったブリストル・マイヤーズ スクイブ(BMY)から決算内容について確認し整理しておくことにする。

ブリストル・マイヤーズ2021年第3四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

- 2021年第3四半期の総売上高(Total Revenues)は116億2400万ドル、前年同期は105億4000万ドルで前年同期比10%増加

- 2021年第3四半期の1株当たり利益(Earings Per Share Non-GAAP)は2.00ドル、前年同期は1.63ドルで前年同期比23%増加

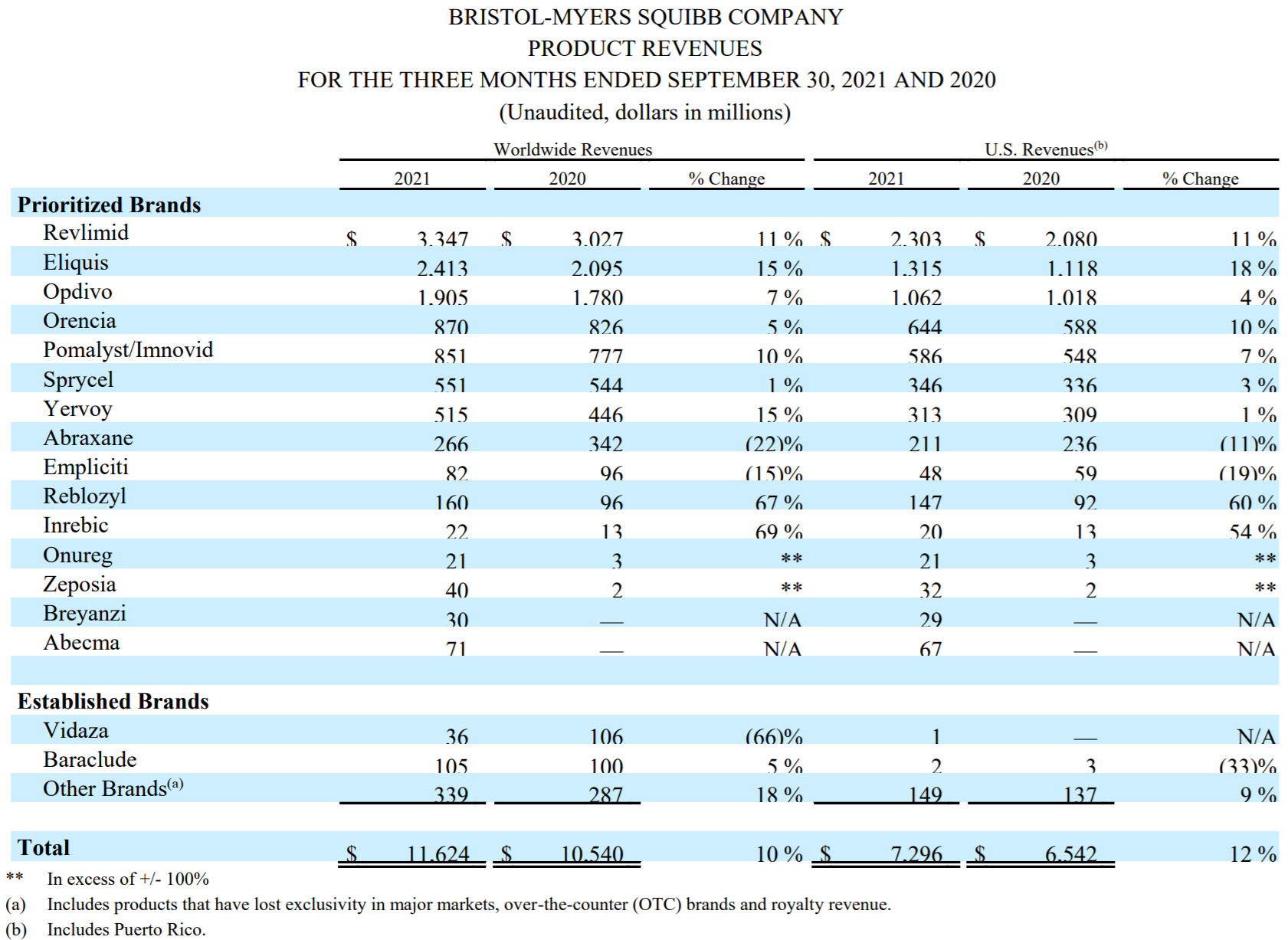

2021年第3四半期の主力製品の売上は以下の通り。

前四半期に続きAbraxaneとEmliciti以外の主力製品は今四半期も堅調に売上を前年同期に比べて上回っている。

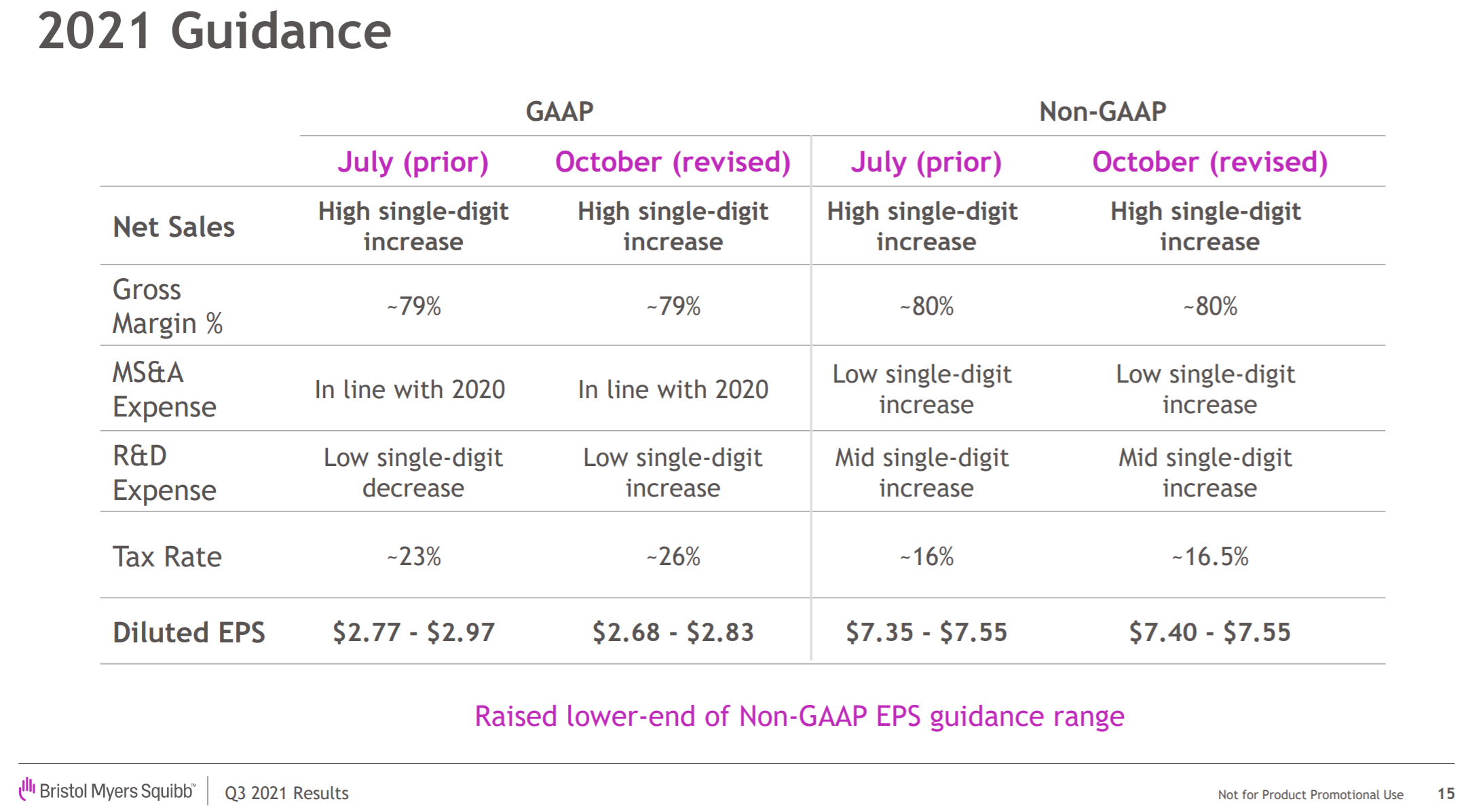

2021年通期の見通しについては以下の通り。

細かい点ではいくつかアップデートがあるが、大きいところではNon-GAAPベースのDiluted EPSが下方修正され、Non-GAAPベースのDiluted EPSの下限値が上方修正されたことだろうか。基本的にBMYの指標は特定の項目を除外したNon-GAAPベースが重視されるので上方修正と見るのが正しいのだろう。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の総売上高(Total Revenues)は116億2400万ドル、市場予想の115億8000万ドルを上回っている

- 2021年第3四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は2.00ドル、市場予想の1.92ドルを上回っている

となっている。

まとめ

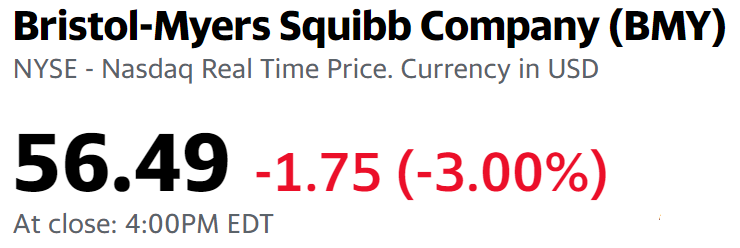

上記の様な決算内容を受けてブリストル・マイヤーズの株価がどうなったかというと

3%の大幅下落。同日のダウ工業平均が0.74%、S&P 500が0.51%それぞれ下落、NASDAQが横ばいだったことを考えてもかなりの下落幅だったと言える。

これがブリストル・マイヤーズの決算内容が悪かったのであれば納得できるのだが、上記の様に売上、EPSは前年同期比や市場予想を上回り、通期見通しのNon-GAAPベースEPSの下限値も引き上げるという悪くない結果だっただけに3%の下落となったのは腑に落ちない。

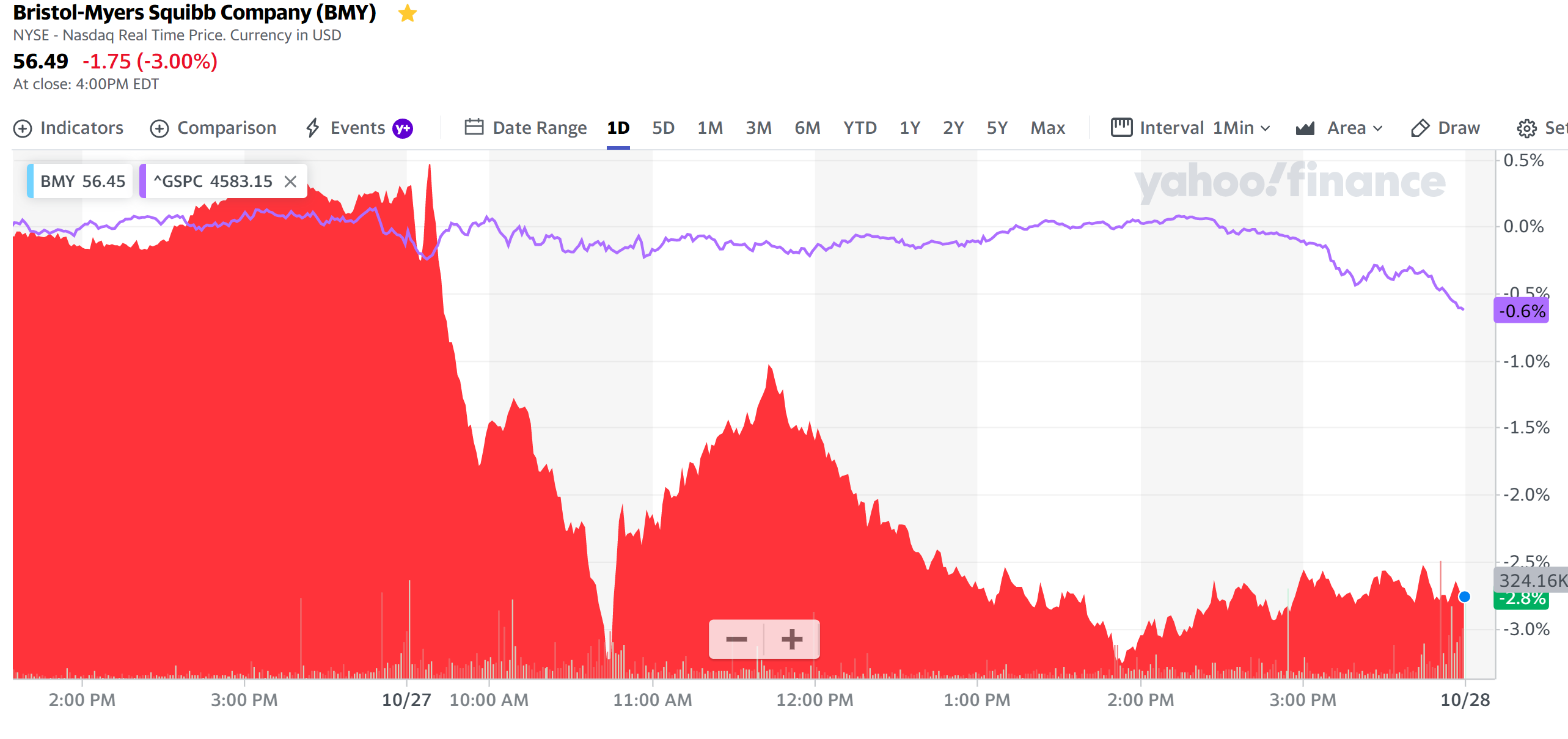

実際開場直後は

一瞬前日比プラスの場面もあったのだがその後に急落(アナリストとのカンファレンスコールは10時から)。一時少し持ち直したが再び下げに転じて終わっている。

調べてみたところ時系列がはっきりしないので確証はないのだが、Edward JonesのアナリストAshtyn Evans氏が

- Despite the strong results and continued progress in the company’s new drug pipeline, we continue to believe that sales growth for Bristol will be challenging once the patent protection for Revlimid expires next year

同社の新薬パイプラインの好業績と継続的な進捗にもかかわらず、来年レブリミドの特許保護が満了するとブリストルの売上成長は困難になると私たちは引き続き考えています

と顧客向けのレポートで述べたことが影響したのかもしれない(投資格付けはHoldを維持、目標株価は不明)。

アナリストとのカンファレンスコールでJPモルガン・チェースのアナリストChris Schott氏などもレブリミドの特許切れが2022年に与える影響についての質問をしている。それに対するブリストルの回答を抜粋すると

- next year, we will begin to see a volume limited generic competition in the U.S.

来年米国では数量限定のジェネリック競争が始まります - In fact, we’ve articulated low-to-mid single-digit for the total company and low double-digit for our continuing business through 2025. And when we provided that perspective, we obviously were reflecting our understanding of the REVLIMID erosion.

実際私たちは2025年まで会社全体で一桁台前半から中程度、継続事業では2桁台前半の成長を明確に示しています。そして、私たちがその視点を提供した際には私たちは明らかにレブリミドの衰えについての私たちの理解を反映していました - the combination of strong growth from our in-line products and namely,

Opdivo and Eliquis, combined with the strong uptake of our launch brands, which is happening would more than offset the loss of exclusivity of REVLIMID internationally next year and then over time in the U.S.

当社のインライン製品、すなわちOpdivoとEliquisの力強い成長と、発売ブランドの力強い普及と相まって、来年は国際的に、その後米国で時間の経過とともにREVLIMIDの独占権喪失を相殺する以上のものになるでしょう - but I’m not going to give you exactly a percentage of erosion for next year, and we definitely will have an opportunity to talk more about this when we eventually provide guidance for the year.

しかし、来年の衰えの正確な割合をお伝えするつもりはありません。最終的にその年のガイダンスを提供する際にこれについてもっと話す機会があることは間違いありません

といったもので、来年からレブリミドの特許切れの影響が米国内で出始めるが、2025年までの見通しにはその点は考慮されており既存の製品の成長と新薬によって相殺される以上になるとする一方で、どの程度の影響が出るのかは明確にはしておらず2022年の見通しを発表する際に説明するとしたのが市場には不十分と捉えられたのかもしれない。ただRevlimidの特許切れについては以前から明らかだったことなので、昨日の株価下落がそれに起因するものなのかはあまり確信は無い。

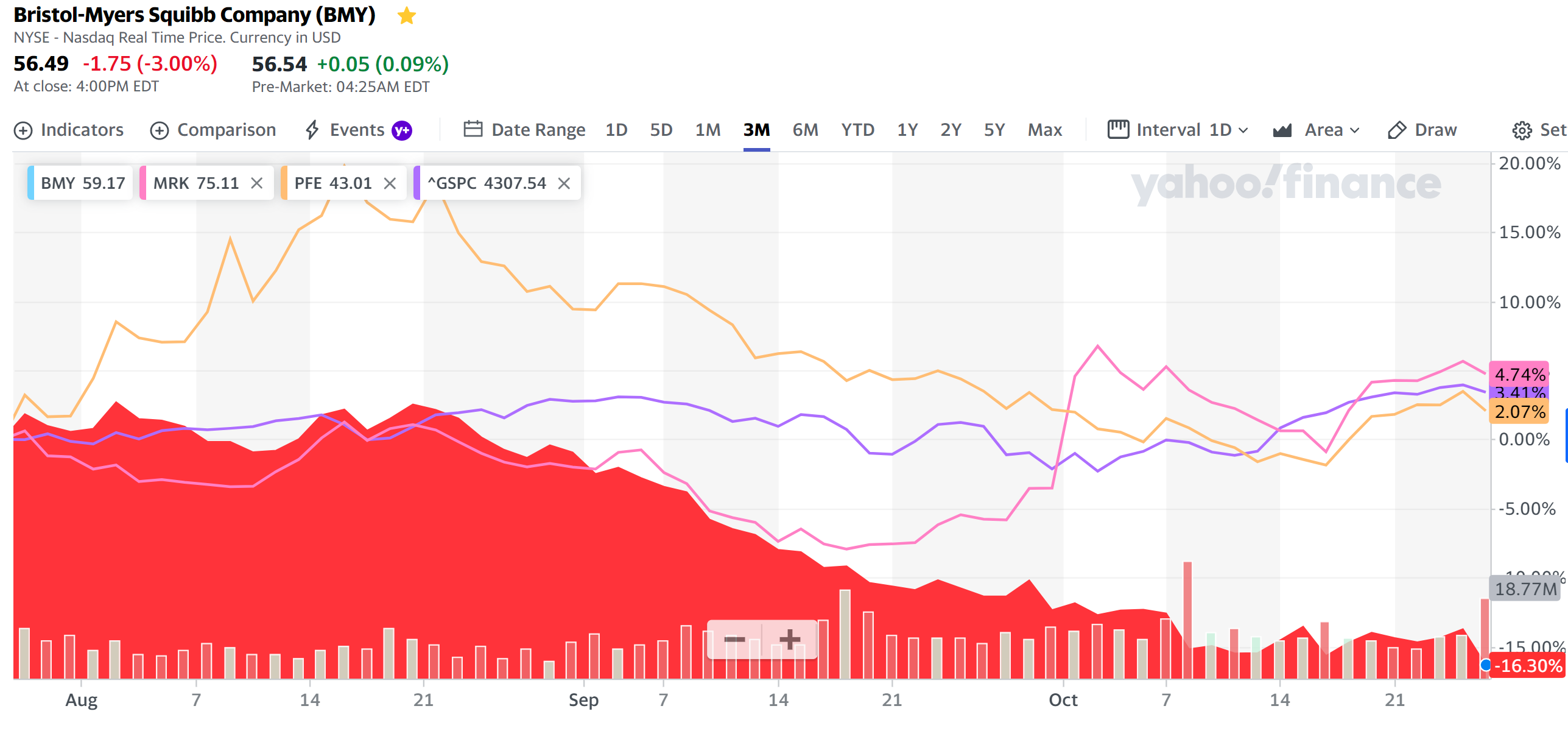

いずれにせよ過去3ヶ月のブリストル株の推移を同業他社(メルク、ファイザー)及び市場(S&P 500)と比べてみると

ブリストル(BMY)の目標株価更新と最近の下落(2021/10)

では製薬業全体が低パフォーマンスとしていたのだが、それ以降を踏まえるとブリストルだけが突出して低パフォーマンスとなっている。

昨日の好決算でも株価が大きく低下したことを考えるとブリストル株はまだしばらく下落傾向が続くことを覚悟した方がいいかもしれない。ちなみに昨日の株価は16ヶ月前の株価水準。

最後に数日前に触れた買収関連

ブリストル・マイヤーズ(BMY)の買収関連情報(2021/10)

については説明及びアナリストとのカンファレンスコールでも質問に上がらなかった。センシティブな情報だし、憶測の部分も多いためなのだろう。