はじめに

2023年4月28日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2023年第1四半期決算発表があった。

前四半期の決算時に今後は「流石に2022年の様な過去最高益とはならないだろう」と書いていたがどうだったろうか。ちなみに2023年4月初めにはOPECプラスが予想外の減産を発表して原油先物価格・エクソンの株価が上昇したのだが、その影響は今回の1~3月期決算には含まれない。

以下最新の決算内容を確認し実際の株価がどうなっているかを整理しておくことにする。

エクソン2023年第1四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

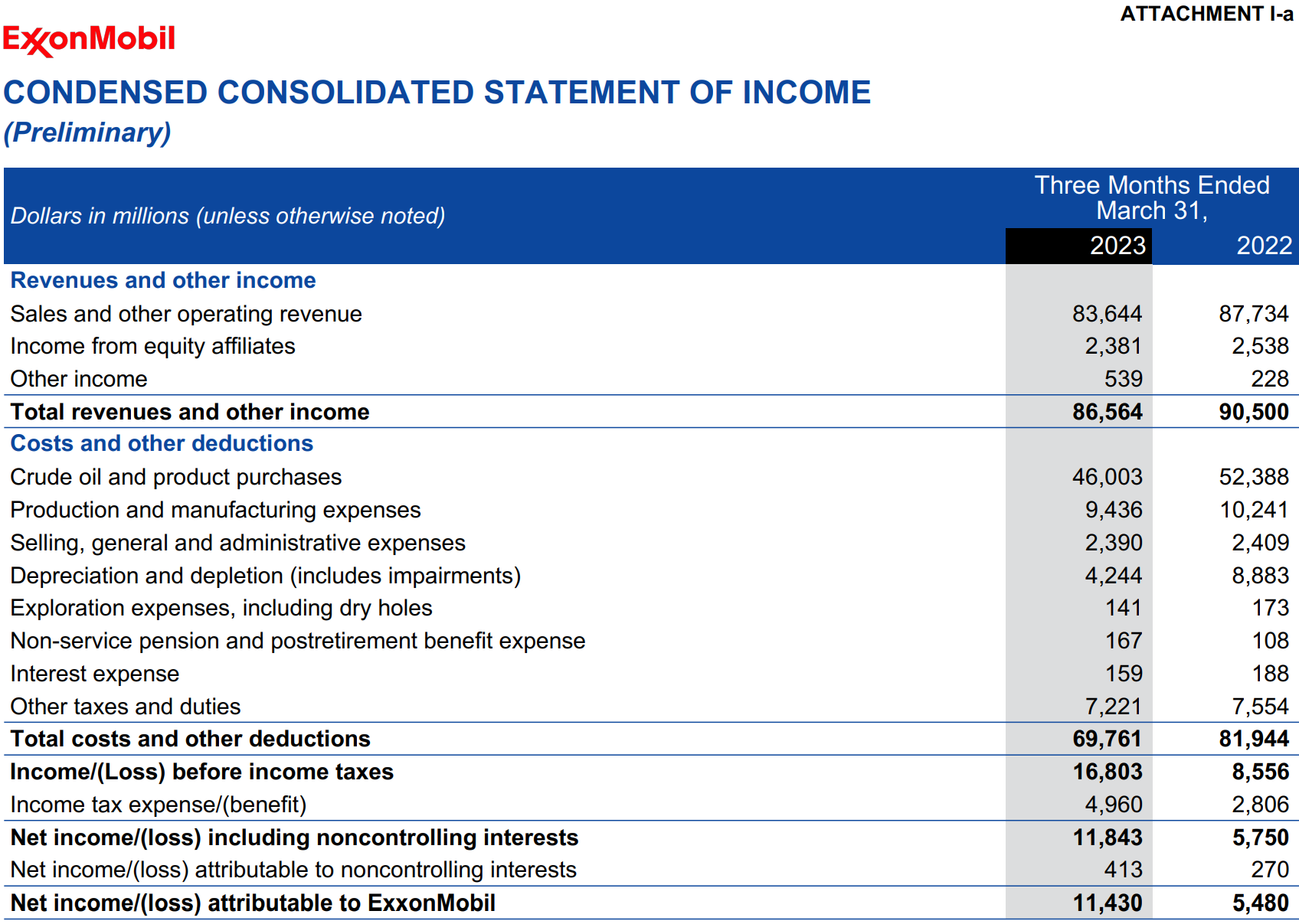

- 2023年第1四半期の総収入(Total revenues and other income)は865億6400万ドル、前年同期は905億ドル

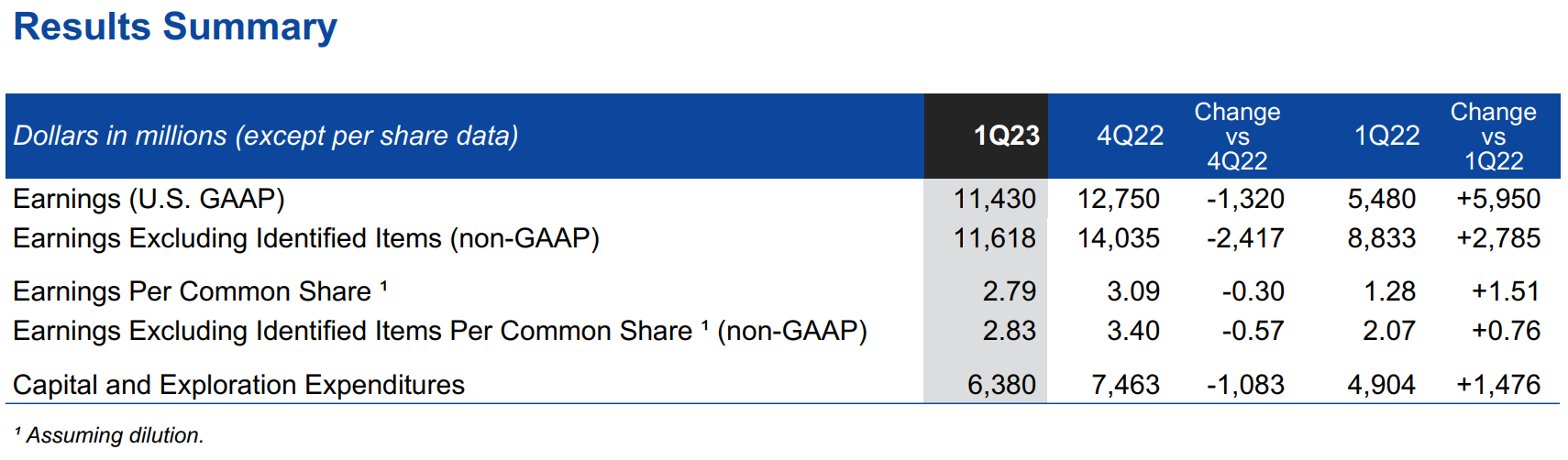

- 2023年第1四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は114億3000万ドル、前年同期は54億8000万ドル

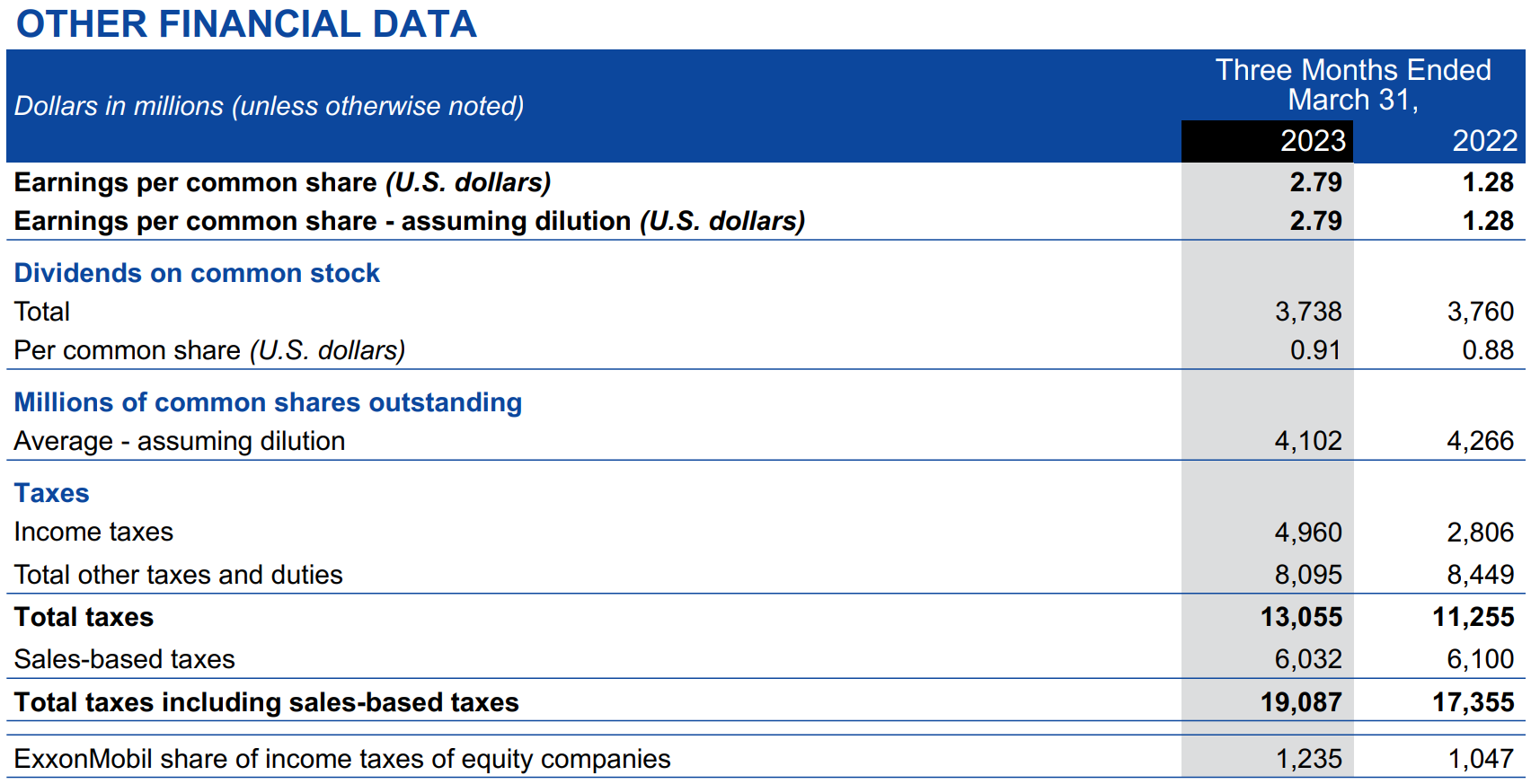

- 2023年第1四半期の1株あたり利益(EPS)は2.79ドル、前年同期は1.28ドル

- 2023年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は2.83ドル、前年同期は3.40ドル

- 2023年第1四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は63億8000万ドル、前年同期は74億6300万ドル

事業部別業績

各事業部の結果は以下の通り。

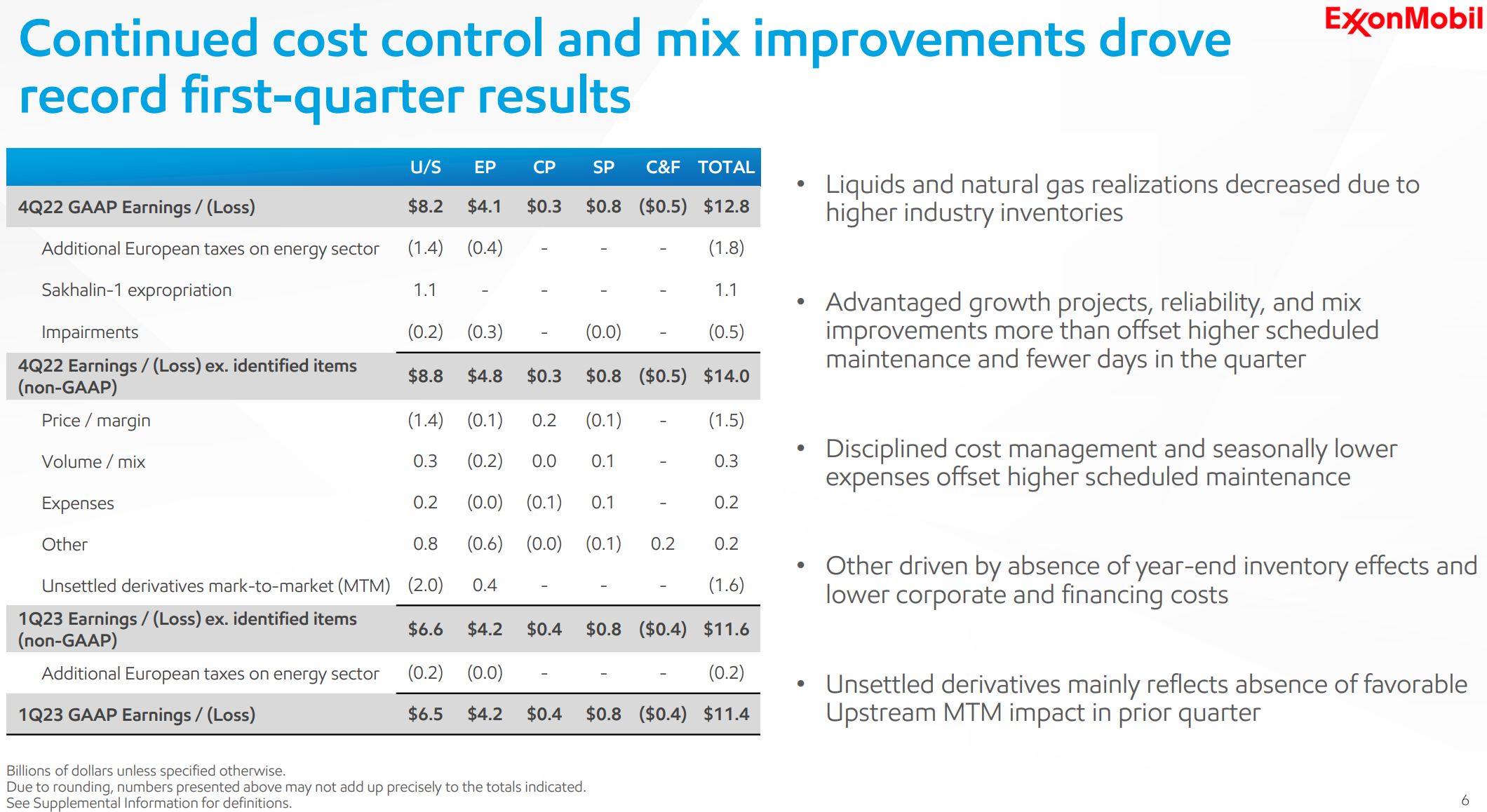

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

Non-GAAPベースの利益は66億1500万ドルで、前年同期は77億4300万ドル、前四半期は87億6200万ドル。前四半期からは原油価格が10%と天然ガス価格が共に23%下落していることが主な要因だったとしている。

【エネルギー製品(EP)】

Non-GAAPベースの利益は42億1300万ドルで、前年同期は1億9600万ドルの損失、前四半期は47億5400万ドル。前四半期からは欧州での追加税及び減損処理が影響し減少しているが、前年からは価格設定などが奏功してプラスに転じている。

【化学製品(CP)】

Non-GAAPベースの利益は3億7100万ドルで、前年同期は14億500万ドル、前四半期は2億5000万ドル。前四半期に比べて北米でのマージンが増加しているが、前年からは需要減少などにより減少している。

【特殊製品(SP)】

Non-GAAPベースの利益は7億7400万ドルで、前年同期は4億7600万ドル、前四半期は8億ドル。前四半期に比べて価格低下が悪影響を及ぼしたが、前年からは価格設定が奏功して増加している。

2023年見通し

2023年の見通しに関しては提示無し。前回提示された以下の数値目標についても変化があったという説明も無かった。

- 2023年に20億ドルの構造的コスト削減。対2019年比で90億ドルの削減目標

- 2023年の設備投資は230~250億ドル

- 2023~2024年の累計で最大350億ドルの自社株買い

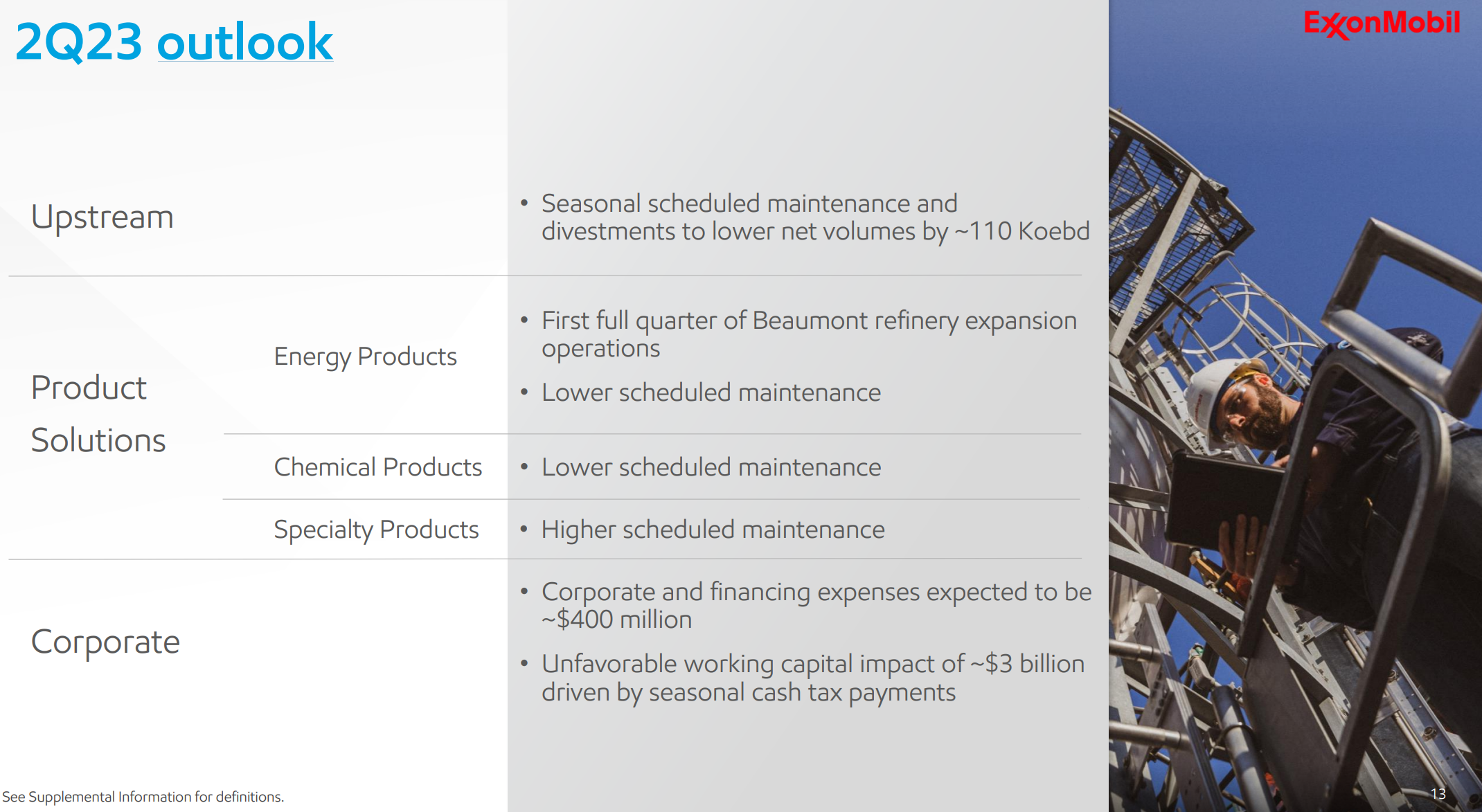

2023年第2四半期の見通しは以下の通り。

その他

その他気になった項目は以下の通り。

- エクソン帰属純利益は前年同期比2倍以上となり、第1四半期としては過去最高益を更新

- ロシア撤退に伴う税引後評価損34億ドルを計上

- 2023年末までに2019年比90億ドルの構造的コスト削減目標のうち72億ドルのコスト削減を達成

- 相乗効果をもたらし株主に良い利益をもたらす可能性のある合併・買収にはオープンであるが、景気サイクルの終盤に差し掛かった際に有利な立場に立つため現金残高は増加すると想定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の総収入(Total revenues and other income)は865億6400万ドル、市場予想の960億3600万ドルを下回っている

- 2023年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は2.83ドル、市場予想の2.63ドルを上回っている

となっている。

まとめ

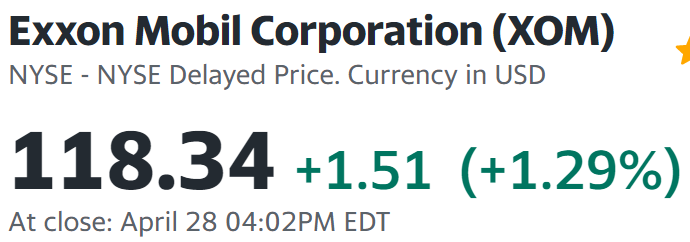

上記の様な決算内容を受けてエクソン・モービルの株価は

1.29%の上昇。同日の米国市場は

いずれも上昇していたがそれよりもやや大きい上昇幅となった。総収入は市場予想を下回ったものの第1四半期としては過去最高益を更新したことやEPSが市場予想を上回ったことが評価されたのだろう。

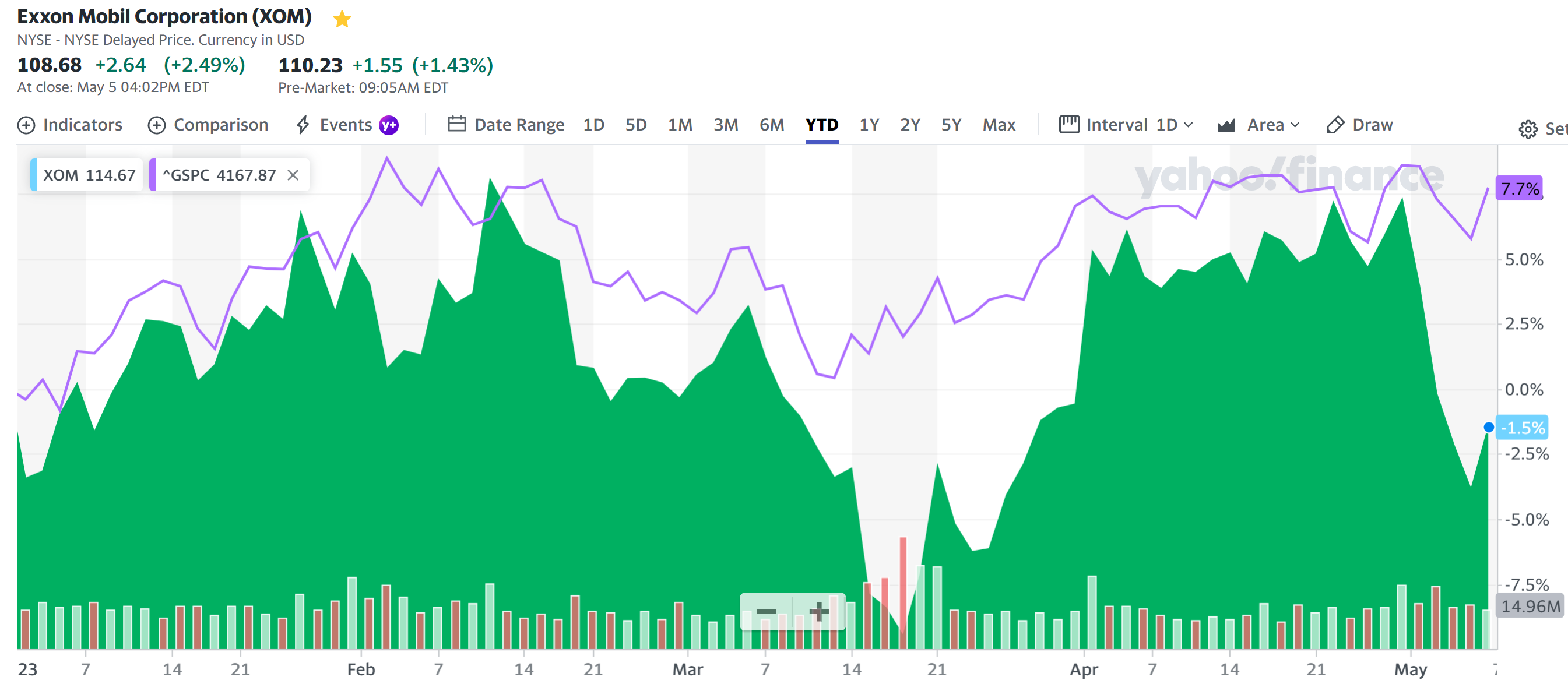

ただし決算後を含めた年初来の株価を見てみると

決算の翌日から市場の下落もあって年初来ではややマイナスに沈んでしまっている。

特に5月1日の落ち込みが激しいので調べてみたところ、Goldman SachsのアナリストNeil Mehta氏が投資格付けをBuyからNeutralに下方修正したこと(目標株価は125ドル)や、4月30日に発表された中国の4月製造業購買担当者指数(PMI)が49.2と3月の51.9から低下し、中国のロックダウンからの回復(つまり原油需要)が必ずしも順調でない可能性が示唆されたことが株価下落に繋がったと思われる。

気になる今後だが年初来のエクソン株や今回の決算内容等からすると、流石に昨年の様な上昇は望めないだろう。何とか市場と同程度のパフォーマンスを維持して欲しいところだが、6月4日に開催予定のOPECプラスでは一波乱の可能性もあるので注意しておきたい。