はじめに

2023年7月27日(火)には自分が所有しているマクドナルド(MCD)の2023年第2四半期決算発表があった。

「最近の好調な株価推移や決算内容を考えると、今後のマクドナルド株は余程の悪材料が無い限り堅調な株価推移が続く気がする。ただ、カンファレンスコール中で未だインフレ圧力があることに言及しているので、米国のインフレ関連経済指標には注意が必要かもしれない。」

と書いていたのだが実際の2023年第2四半期決算はどうだったか。以下にその結果・内容を整理しておく。

マクドナルド2023年第2四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

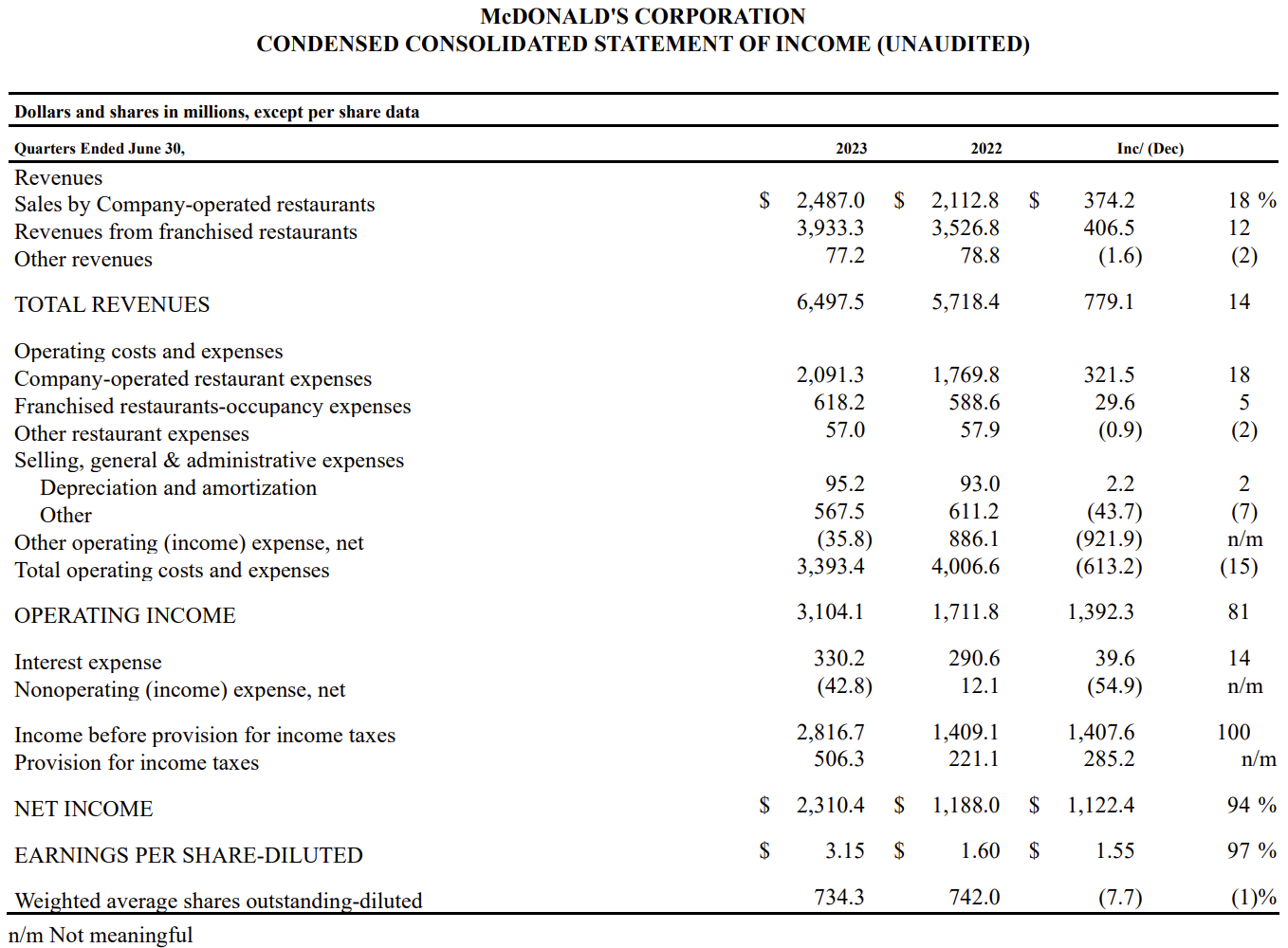

- 2023年第2四半期の総売上高(Total Revenues)は64億9750万ドルで、前年同期比14%増加

- 2023年第2四半期の純利益(Net Income)は23億1040万ドルで、前年同期比94%増加

- 2023年第2四半期のTotal operating costs and expenses(総営業コスト及び経費)は33億9340万ドルで、前年同期比15%減少

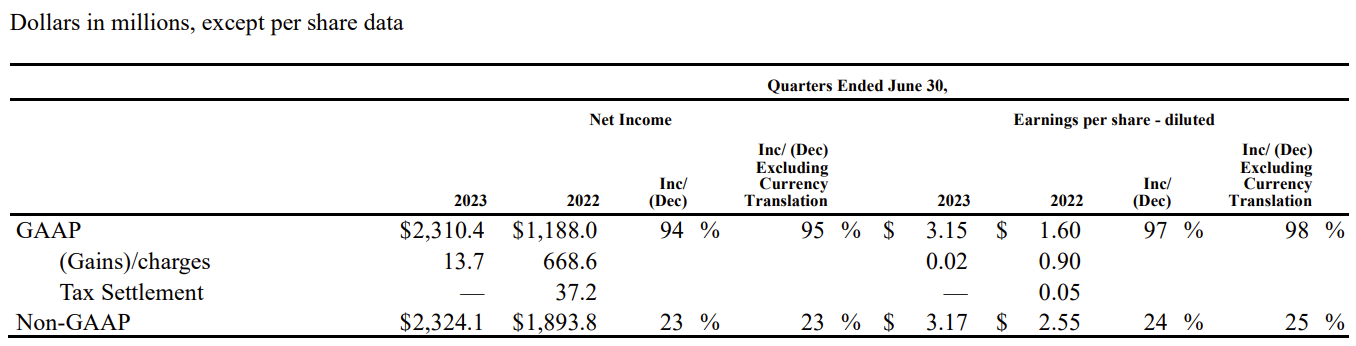

- 2023年第2四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.15ドルで前年同期比97%増加(恒常為替ベースでは98%増加)。Non-GAAPベースでは3.17ドルで、前年同期比24%増加(恒常為替ベースでは25%増加)

既存店売上

2023年第2四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比10.3%増。世界全体では11.7%増。

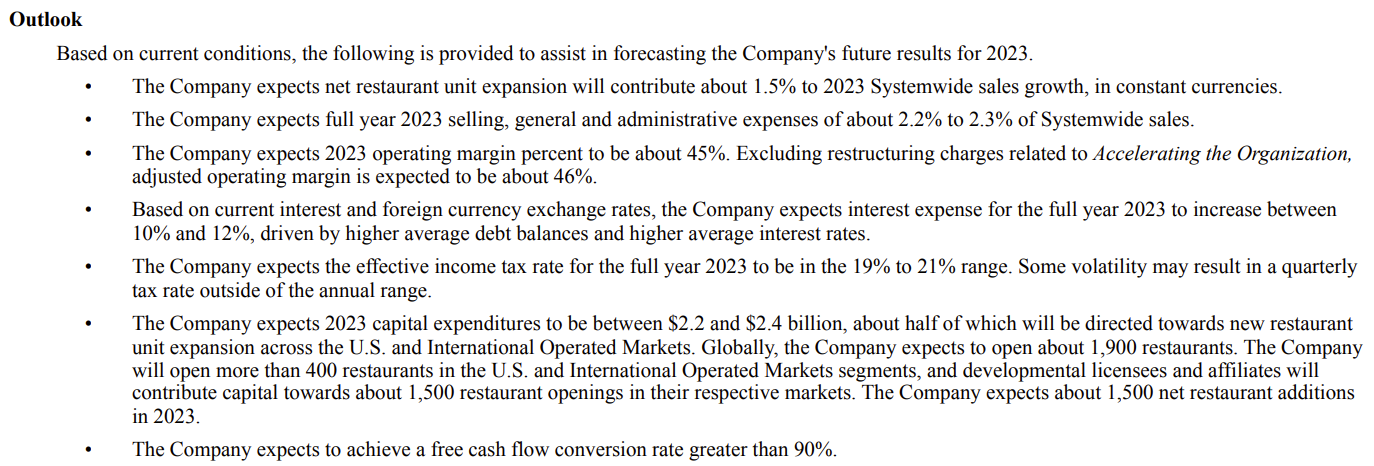

2023年通期見通し

2023年通期の見通しは以下の通り。

- 営業利益率(Operating margin):約45%、リストラ費用を除くと46%(前回はリストラ費用への言及はなく45%)

- 資本的支出(Capital Expenditure):22~24億ドル(前回から変わらず)

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 上半期の利益率は当社の予想と一致しているが、依然として継続的なコスト圧力によって妨げられている

- 下半期にもインフレ圧力とマージン圧力は確実に続くと思う

- 今年の一般管理費は上半期よりも下半期の比重が大きくなることが予想される

- 第4四半期に一度限りの不動産利益が得られる

- 通年の営業利益率46%にはこれら要素が含まれている

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の総売上高(Total Revenues)は64億9750万ドル、市場予想の62億3000万ドルを上回っている

- 2023年第2四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.17ドル、市場予想の2.79ドルを上回っている

- 2023年第2四半期の世界の既存店売上高は11.7%増、市場予想の8.9%増を上回っている

となっている。

まとめ

上記の様な決算内容を受けてマクドナルドの株価は

前日比1.18%の上昇。同日の米国市場が

午後に失速していずれも前日比マイナスで終えたのと比べると、悪くない結果だったと言える。市場予想を上回る第2四半期決算結果が評価されたのだろう。

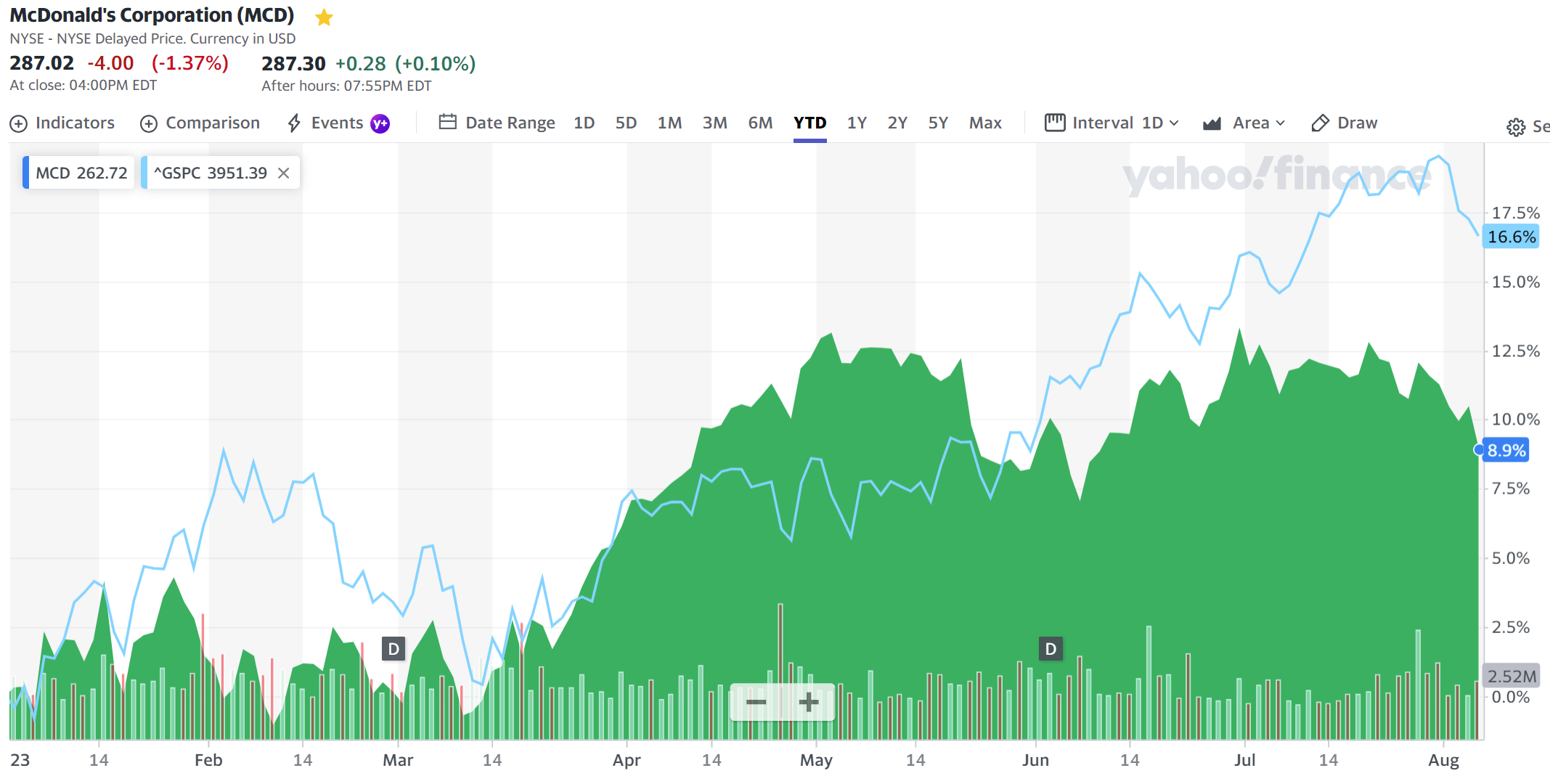

決算発表後数日を含めた年初来のマクドナルド株の推移をみると

市場(S&P 500)の16.6%上昇に対して8.9%の上昇とこの業種にしては悪くはないと個人的には思う。5月下旬から6月上旬にかけては何故か下落傾向にあった(ざっと調べたが理由は不明だった)のだが、その後は市場には劣るものの悪くはない動きとなり、結局第2四半期決算後の株価は前回の第1四半期決算後の株価をやや上回っている。

今後のマクドナルド株だが、決算後は市場全体が低迷したのと同様にマクドナルドも下落傾向となっているため判断が難しい。決算内容からすると売り上げは引き続き堅調を維持してくれそうだが、高インフレによるマージンへの影響がどの程度になるのかが懸念される。何とか高インフレを上手く乗り切って更なる業績/株価向上となって欲しいがどうなるだろうか。