はじめに

2023年4月25日(火)には自分が所有しているマクドナルド(MCD)の2023年第1四半期決算発表があった。

2022年第4四半期決算では株価が下がっており

「今後もしばらく市場を上回る様なパフォーマンスは望めそうにない。何とか市場を下回らない程度で推移してくれると良いのだが。」

と書いていたのだが実際の2023年第1四半期決算はどうだったか。以下にその結果・内容を整理しておく。

マクドナルド2023年第1四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

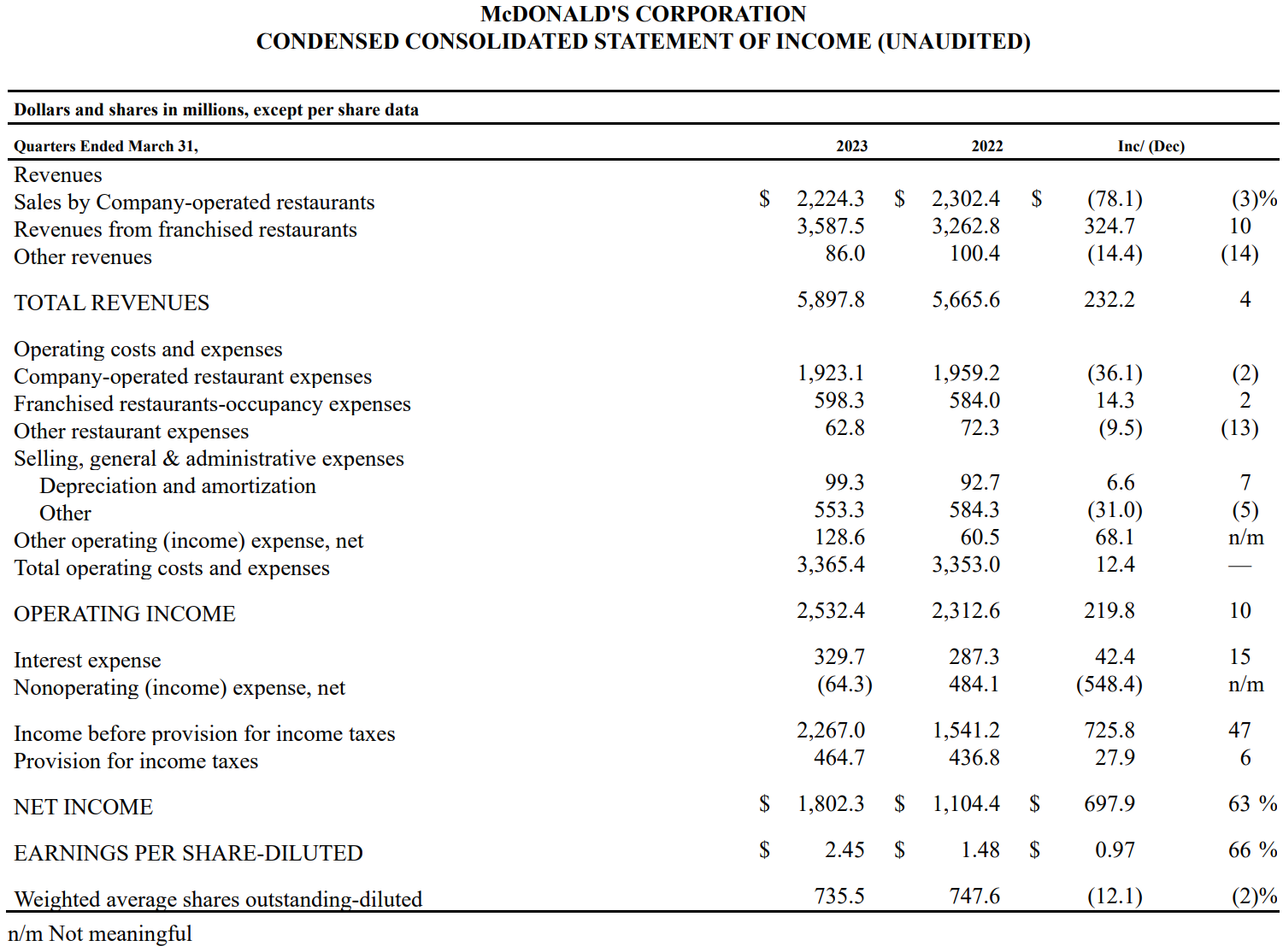

- 2023年第1四半期の総売上高(Total Revenues)は58億9780万ドルで、前年同期比4%増加

- 2023年第1四半期の純利益(Net Income)は18億230万ドルで、前年同期比63%増加

- 2023年第1四半期のTotal operating costs and expenses(総営業コスト及び経費)は33億6540万ドルで、前年同期比ほぼ変わらず

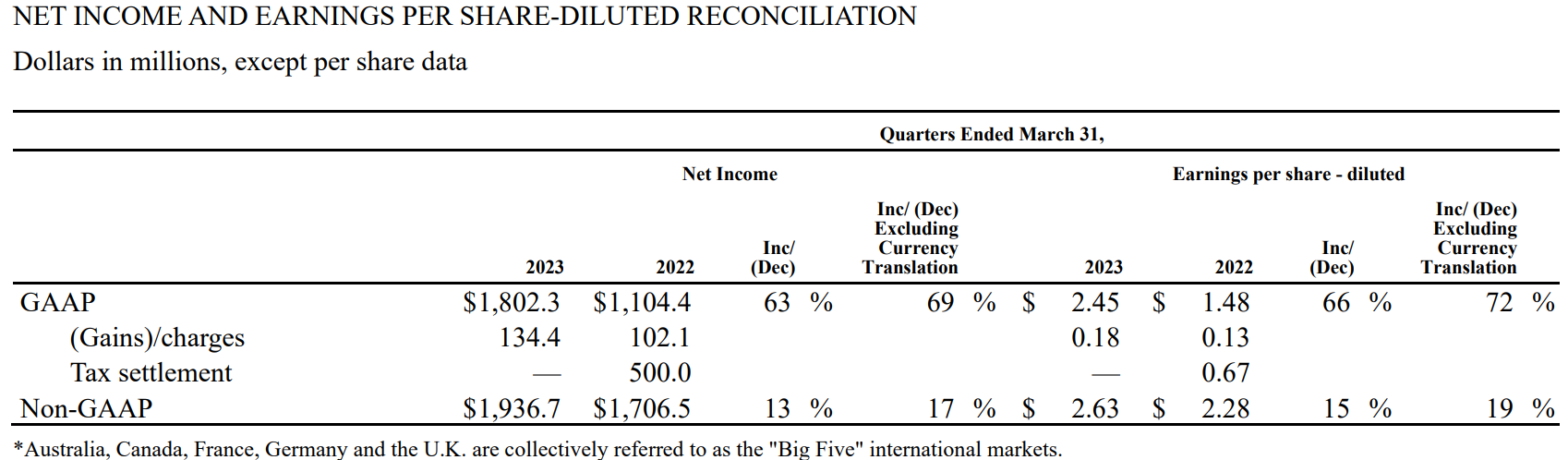

- 2023年第1四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.45ドルで前年同期比66%増加。Non-GAAPベースでは2.63ドルで、前年同期比15%増加

既存店売上

2023年第1四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比12.6%増。世界全体でも12.6%増。

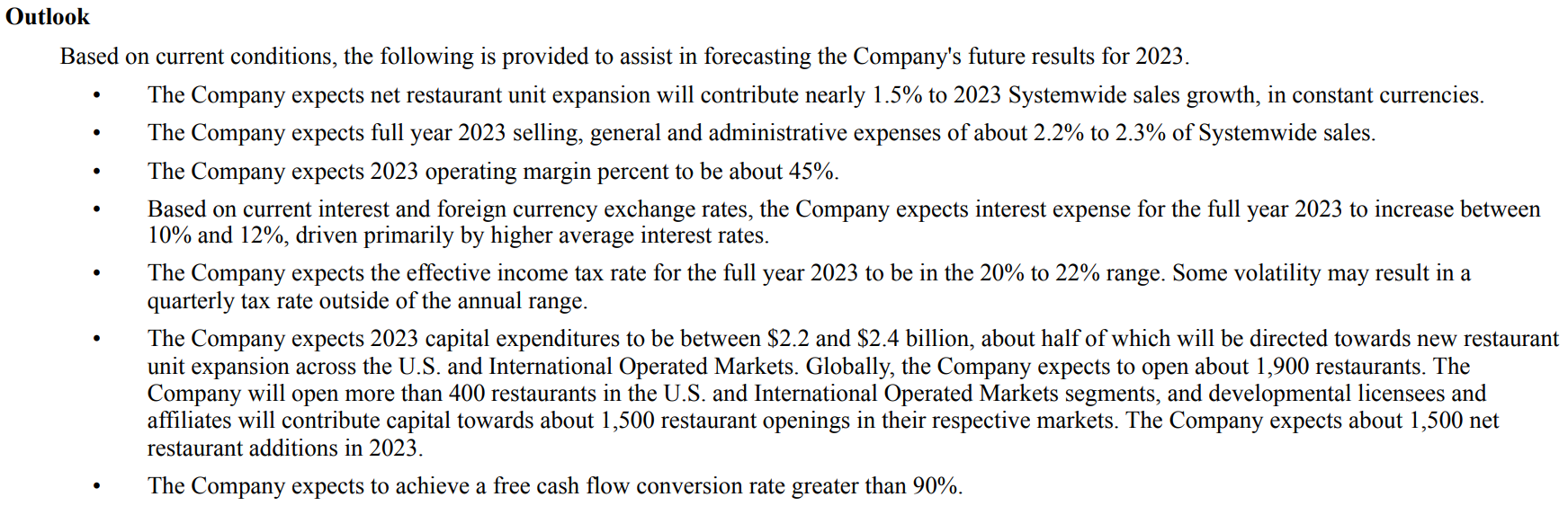

2023年通期見通し

2023年通期の見通しは以下の通り。

主なものは以下。その他も含め前四半期の見通しから変更なし。

- 営業利益率(Operating margin):約45%

- 資本的支出(Capital Expenditure):22~24億ドル

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の総売上高(Total Revenues)は58億9780万ドル、市場予想の55億8700万ドルを上回っている

- 2023年第1四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.63ドル、市場予想の2.33ドルを上回っている

- 2023年第1四半期の世界の既存店売上高は12.6%増、市場予想の8.5%増を上回っている

となっている。

まとめ

上記の様な決算内容を受けてマクドナルドの株価は

0.58%の下落。

同日の米国市場が

いずれも1%を超える下落だったのに比べると前日比マイナスとはいえ小幅な下げ幅となっている。市場予想を上回る堅調な決算だったものの、市場全体の下落に足を引っ張られた形と言えるだろう。

その他あえて悪材料を決算資料やアナリストとのカンファレンスコールからピックアップしてみると

- Non-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)2.63ドルには従業員の解雇給付とリース終了費用で構成される約1億8000万ドルのリストラ費用は含まれていない(GAAPベースには含まれている)

- コモディティと賃金の上昇による継続的な圧力があり、今年の残りは米国と欧州の双方で景気後退環境の可能性を伴うマクロの逆風が続くと予想

- 為替によって第2四半期と通年の1株当たり利益が約0.03~0.05ドル減少すると予想

といった点が挙げられるだろうが、あえてピックアップしただけでそれ程悪い材料でもない。

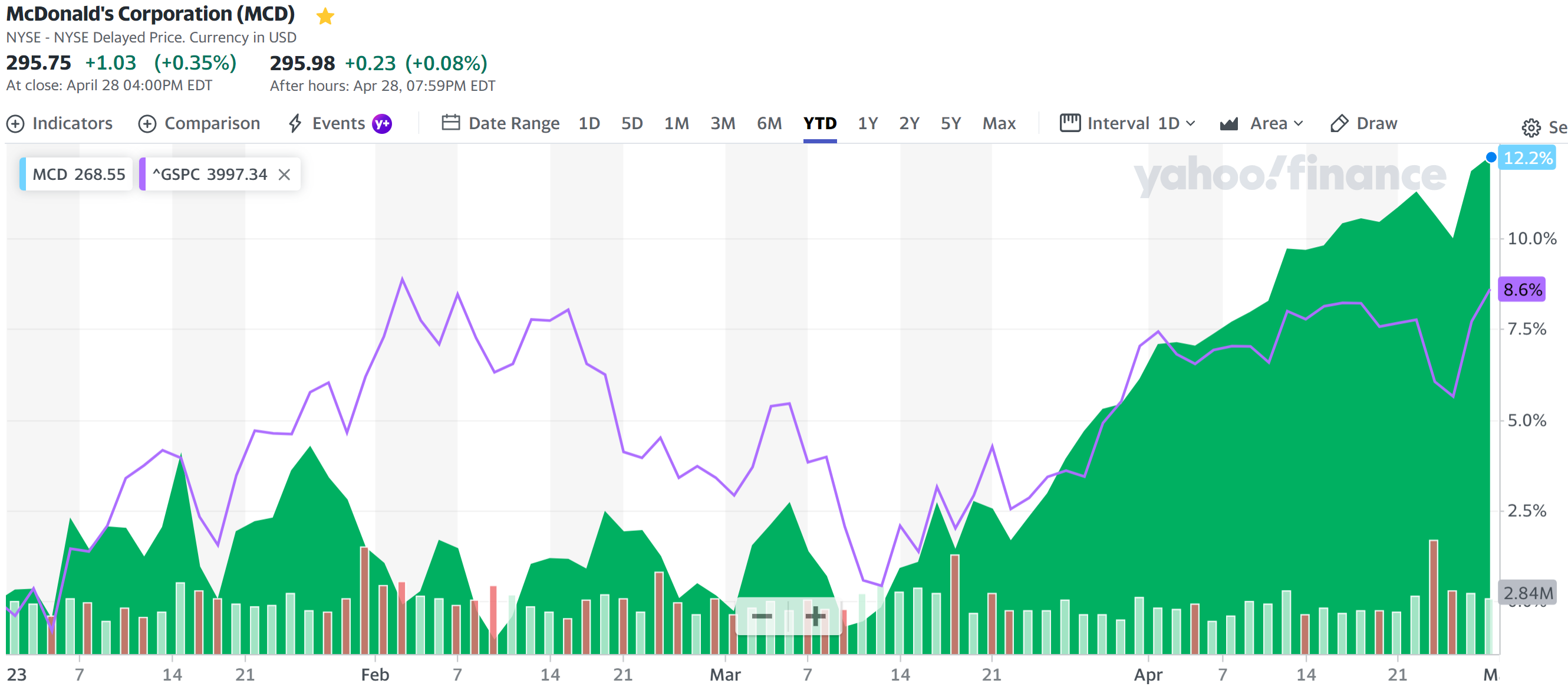

決算後数日を含めて年初来のマクドナルド株を市場(S&P 500)と比べてみると

前回の決算(1月末)以降は冒頭にも書いた通り低調な時期が続いたのだが、3月半ばからは市場なりに上昇、4月半ばからは市場も上回る推移となっている。決算で下落したもののその後は市場と同様に上昇し、結局4月末は年初来最高値で終えている。

最近の好調な株価推移や決算内容を考えると、今後のマクドナルド株は余程の悪材料が無い限り堅調な株価推移が続く気がする。ただ、カンファレンスコール中で未だインフレ圧力があることに言及しているので、米国のインフレ関連経済指標には注意が必要かもしれない。