はじめに

2022年10月28日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2022年第3四半期決算発表があった。

10月頭の証券取引委員会への提出資料(Form 8-K)である程度の好決算が予想されたが、既に織り込み済みなのか決算を受けて更なる変化があるのかが気になるところ。

以下に実際の決算内容を確認しまとめておくことにする。

エクソン2022年第3四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

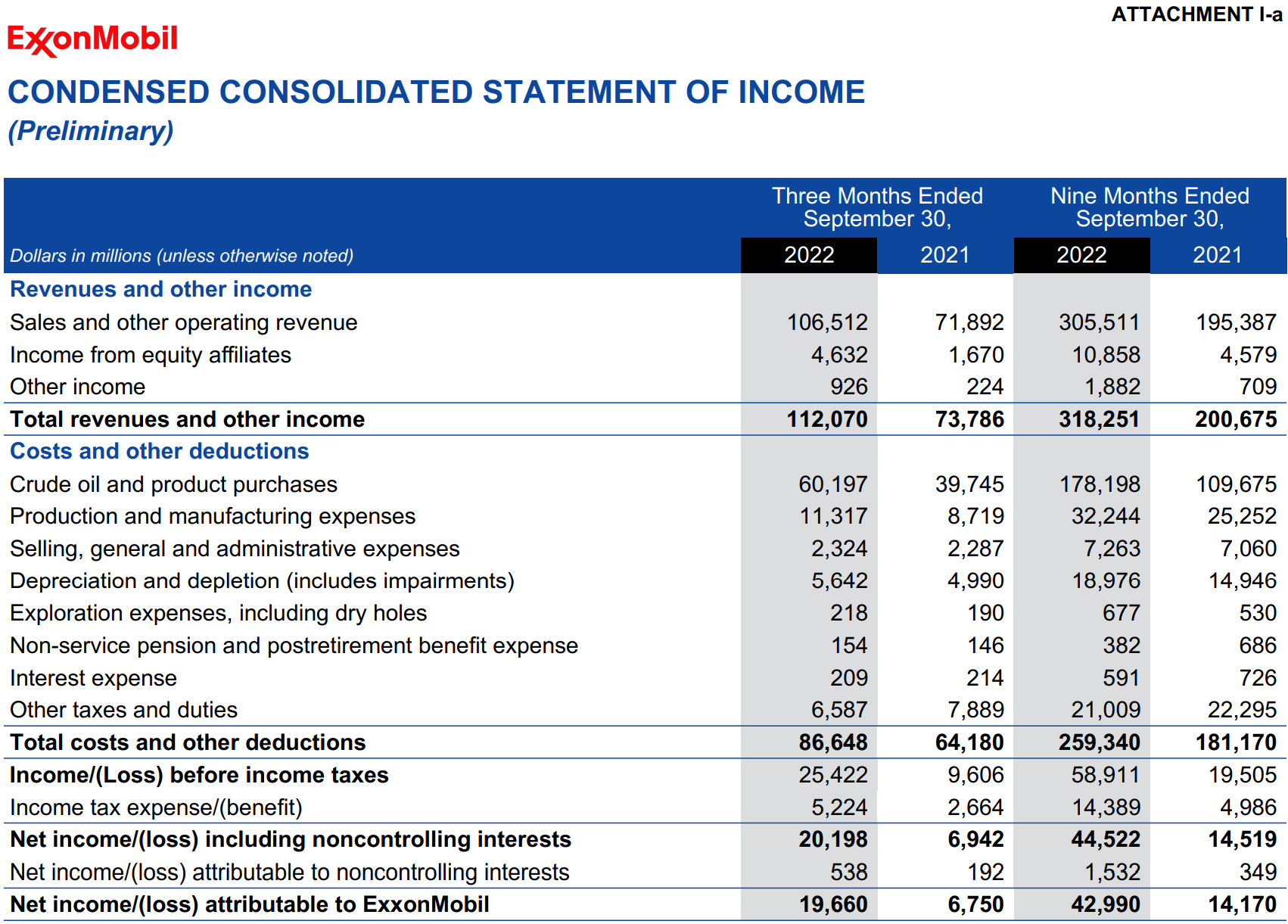

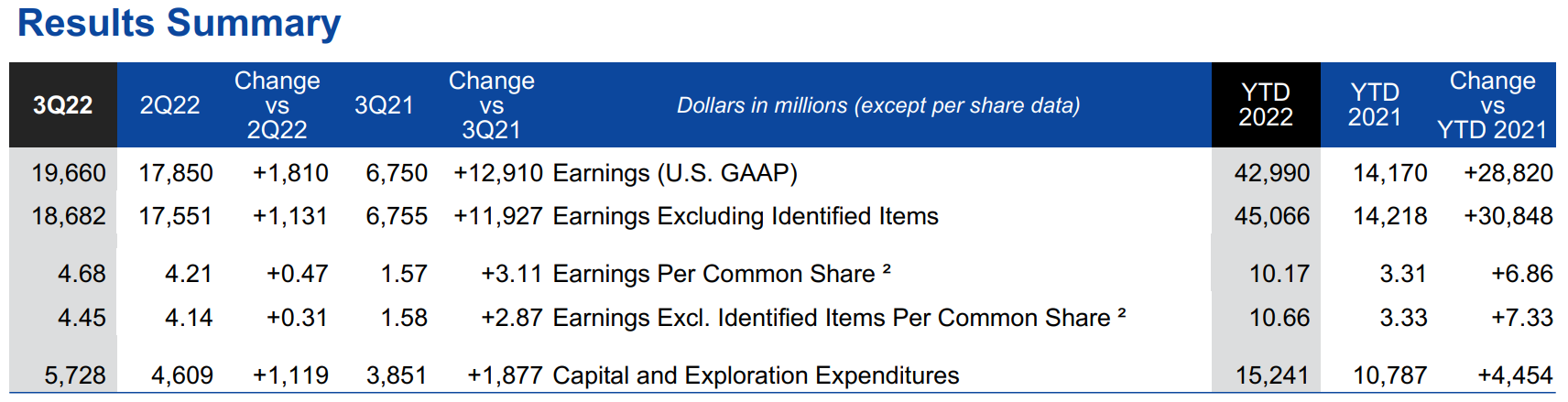

- 2022年第3四半期の総収入(Total revenues and other income)は1120億700万ドル、前年同期は737億8600万ドル

- 2022年第3四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は196億6000万ドル、前年同期は67億5000万ドル

- 2022年第3四半期の1株あたり利益(EPS)は4.68ドル、前年同期は1.57ドル

- 2022年第3四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は4.45ドル、前年同期は1.58ドル

- 2022年第3四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は57億2800万ドル、前年同期は38億5100万ドル

事業部別業績

各事業部の結果は以下の通り。

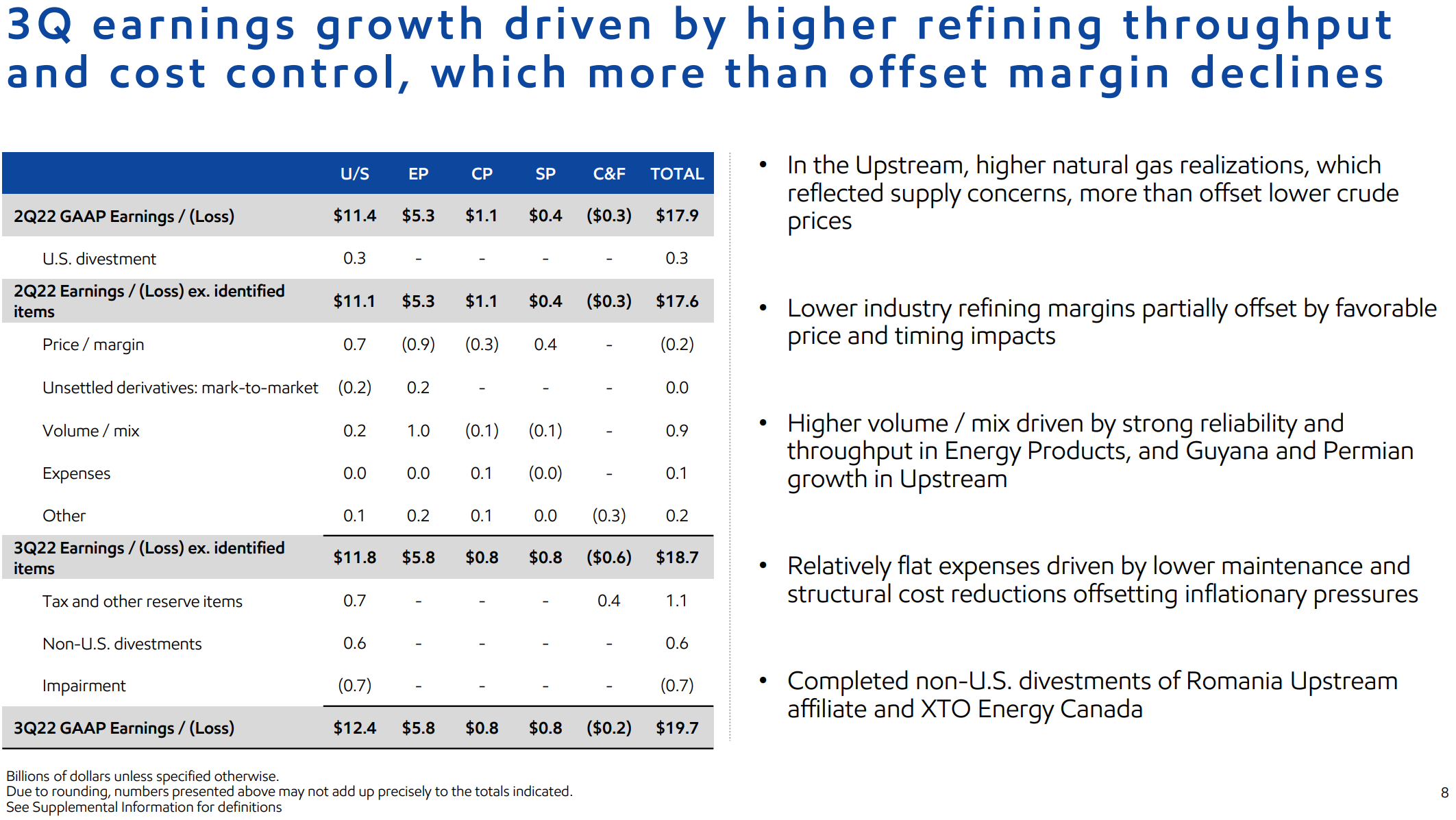

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

GAAPベースの利益は124億1900万ドルで、前年同期は39億5100万ドル、前四半期は113億7100万ドル。前四半期から主にヨーロッパでの供給懸念と冬に先立ってのエネルギー確保でガスの利益が22%増加、原油は控えめな供給となり12%減少。

【エネルギー製品(EP)】

GAAPベースの利益は58億1900万ドルで、前年同期は5億2900万ドル、前四半期は52億7300万ドル。世界的なディーゼル需要の高さを背景に引き続き堅調であるが、米国でのガソリン需要は前四半期とほぼ変わらず。

【化学製品(CP)】

GAAPベースの利益は8億1200万ドルで、前年同期は20億2700万ドル、前四半期は10億7600万ドル。前四半期に比べてアジア太平洋地域での需要サイクルが底だったため販売量と利益率が低下したこと、ヨーロッパと北米での需要の低迷を減益の理由として挙げている。

【特殊製品(SP)】

GAAPベースの利益は7億6200万ドルで、前年同期は8億3900万ドル、前四半期は4億1700万ドル。前年に比べて各種コストが増加したことを利益減少の理由として挙げている。

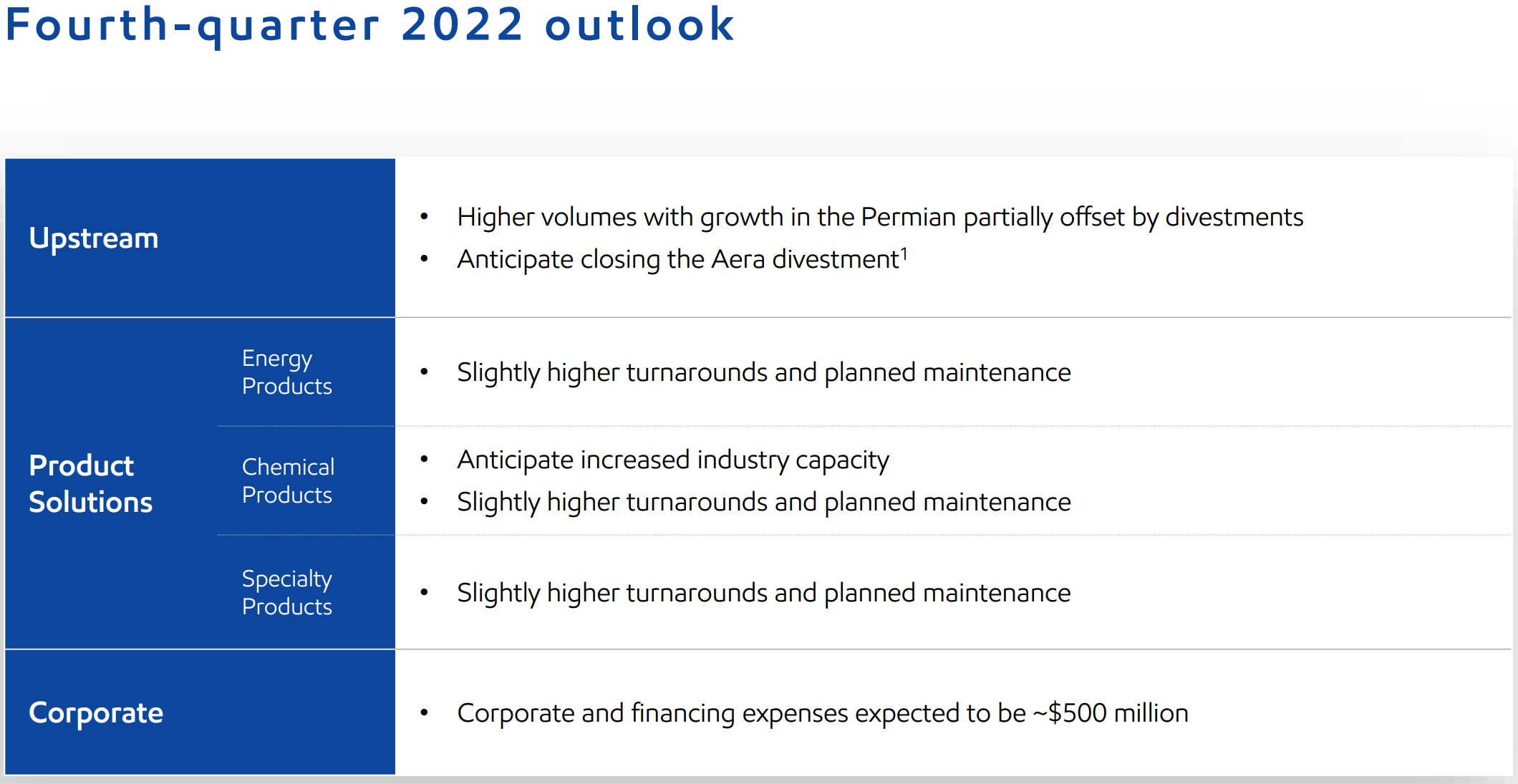

2022年見通し

2022年の見通しに関しては第4四半期の考慮要素を提供しているが数値目標的なものはほとんどない。

その他

その他気になった項目は以下の通り。

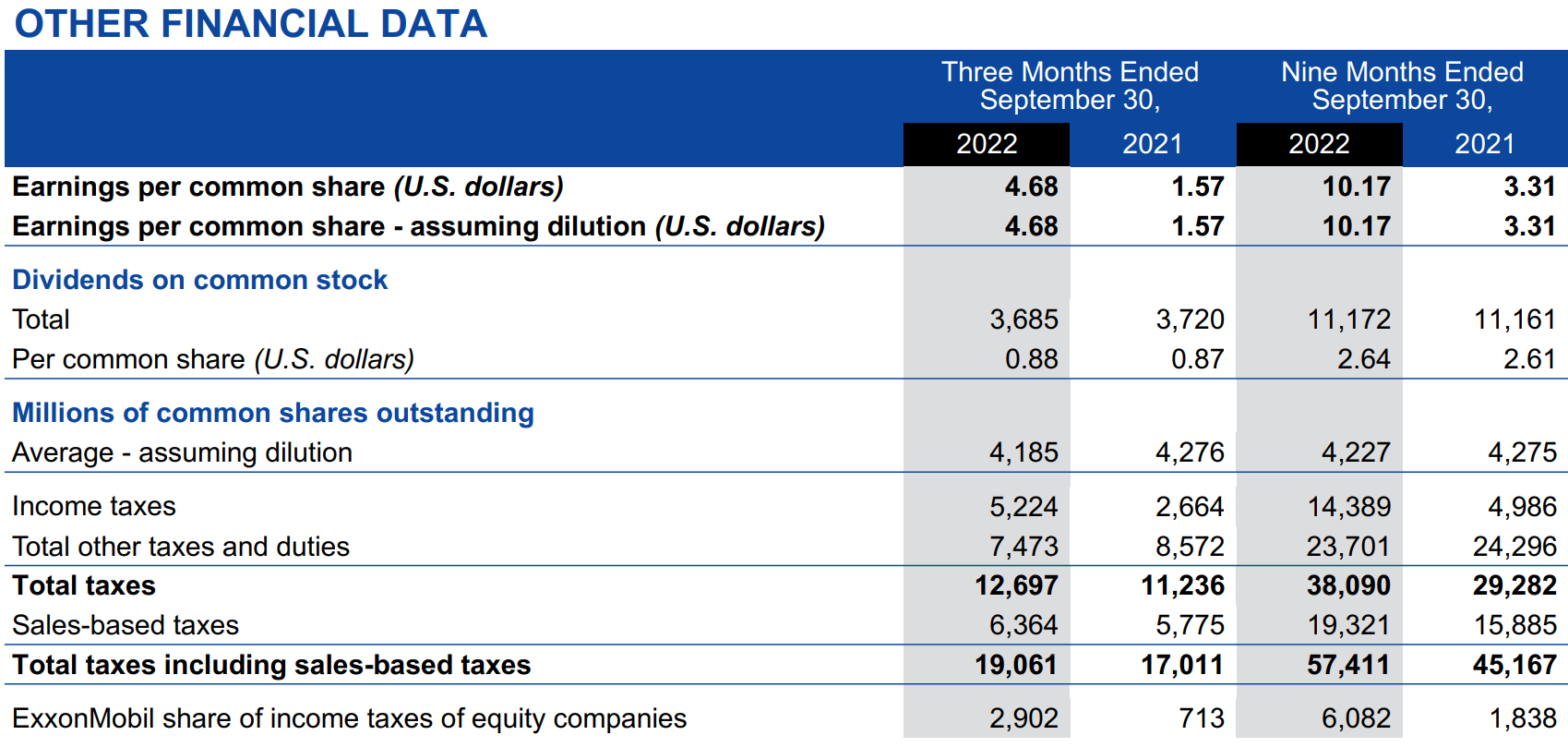

- 第4四半期の配当をこれまでの一株当たり@0.88ドルから@0.91ドルへ増配(3.4%)

- 第3四半期に45億ドルの自社株買いを実施し、年初来では105億ドル

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の総収入(Total revenues and other income)は1120億700万ドル、市場予想の1151億9000万ドルを下回っている

- 2022年第3四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は4.45ドル、市場予想の3.88ドルを上回っている

となっている。

まとめ

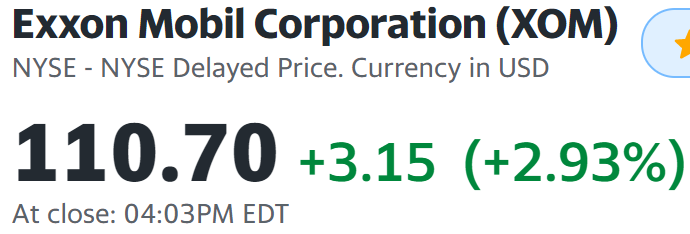

上記の様な決算内容を受けてエクソン・モービルの株価は

2.93%の上昇。同日の米国市場が

いずれも2%を超える上昇だったことを考えるとやや市場を上回る程度の上昇。

決算自体は好調だったが、冒頭に挙げた様に既にこの決算結果がある程度株価に織り込まれていたため上昇幅が限定的だったのだろう。

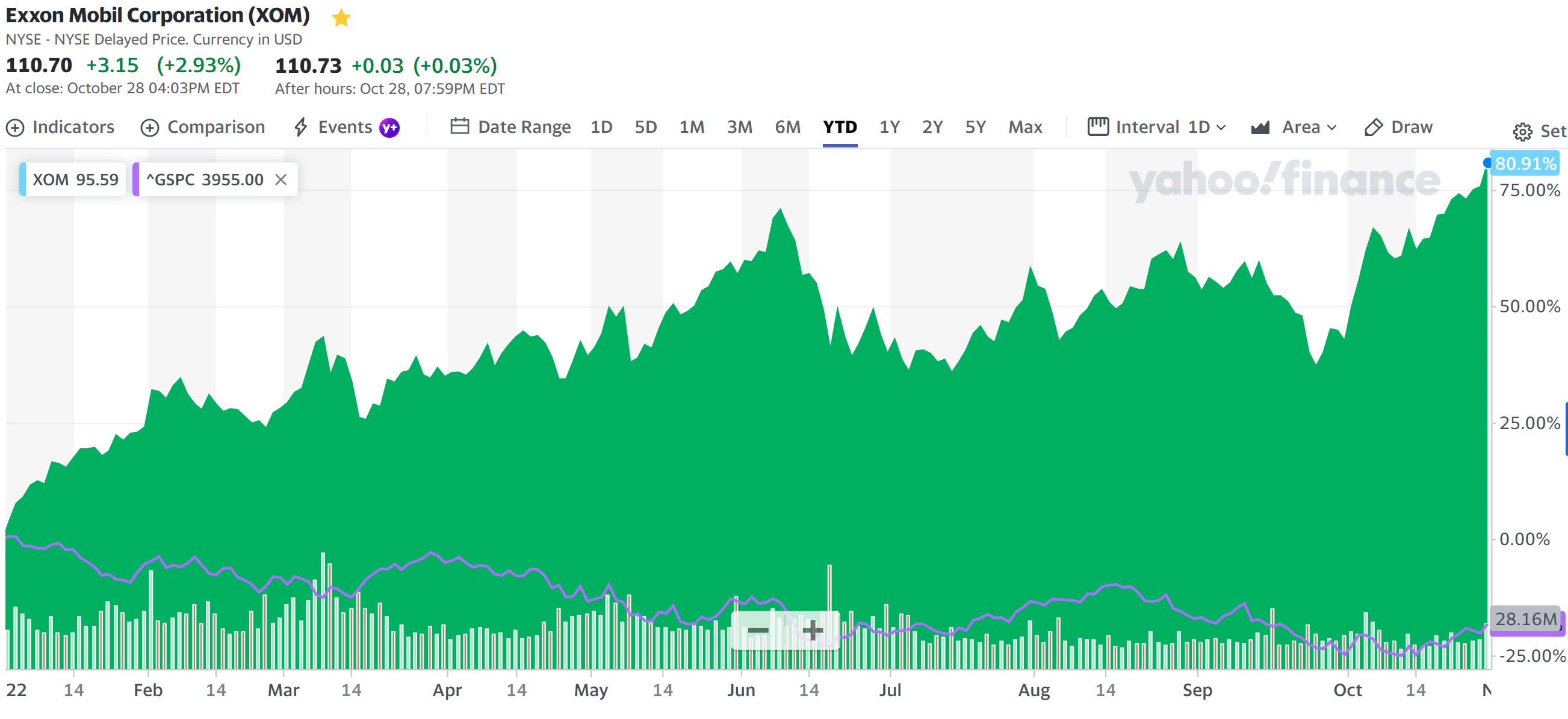

年初来のエクソン株の推移を市場(S&P 500)と比べてみると

と市場が20%近く下落しているのに対して、エクソン株は80%の上昇と好調が続いている。

これから北半球が冬となるためのエネルギー需要増、特にロシアのウクライナ侵攻に関連する欧州でのガス需要を考えると、第4四半期も堅調な業績・株価が見込めそうな気がする。

あえて不安材料を挙げるとすれば、エクソンの利益は不当だとしてバイデン大統領など民主党指導部から批判が強まることだろうか。

年に1度の増配も3.4%とまずまずの割合であったし(昨年の増配は1.1%)、この状況を継続して欲しい。それにしても1年少し前の2021年8月には取得価額の@76.77ドルから30%超のマイナスであったり、2020年12月には割と真面目にエクソン株を売却を含めてどうするか考えていた(当時は取得価額比45%マイナス)ことを思うと雲泥の差があるなあ。バイアンドホールドを続けて良かった。