はじめに

昨日2021年9月14日(火)の米東部時間10:20から掲題の通りAT&T(T)の最高財務責任者(CFO)Pascal Desroches氏がBank of America主催の2021 Media, Communications & Entertainment Conferenceにおいて株主へのアップデートを行っていた。

以下にその内容を確認しておく。

2021年9月14日のPascal Desroches氏講演内容

以下はAT&Tの企業サイトより引用・抜粋。

【ワイヤレス】

- While acknowledging the wireless industry continues to benefit from a healthy-demand backdrop, AT&T remains steadfast in its commitment to growing its postpaid phone base profitably.

堅調な需要を背景にワイヤレス業界が引き続き恩恵を受けていることは認識しているが、AT&Tは後払い電話ベースを収益性の高い方法で拡大するという確固たる取り組みを続けています - Desroches said AT&T’s strength in wireless has been supported by the company’s outstanding network quality, which has improved measurably over the last several years.

Desroches氏は、AT&Tのワイヤレスにおける強みは過去数年間で大幅に改善された同社の卓越したネットワーク品質によって支えられていると語りました - as most recently indicated by AT&T’s second-quarter 2021 results, its revamped go-to-market strategy has enabled the company to both reduce churn and improve industry flow share, yielding materially better postpaid phone subscriber net adds versus those experienced over the last several years.

最近AT&Tの2021年第2四半期の結果で示されたように、刷新された市場開拓戦略により解約率の削減と業界フローシェア向上の双方を実現し、過去数年間に経験したものよりも大幅に優れた後払い電話加入者の純増をもたらしました

【ファイバー】

- Desroches indicated that the company remains confident in its ability to achieve its adjusted end-of-year incremental customer locations passed target in the 2.5 million range.

Desroches氏は、同社が引き続き年末調整後250万の範囲で増分顧客ロケーションを達成する能力に自信を持っていることを示しました - As previously noted, AT&T has experienced some disruption in its supply chain. However, at this juncture the company believes the issue has been addressed and remains comfortable in its ability to achieve its long-term guidance for 30 million locations by the end of 2025.

以前言及した様にAT&Tはサプライチェーンに混乱がありました。しかしながら、この時点で同社は問題が解決されたと考えており、2025年末までに3000万ロケーションという長期ガイダンスを達成することを心配していません

【HBO Max】

- The company recently announced its plans to expand into six European countries next month with plans to launch in at least 14 additional territories in Europe in 2022.

同社は最近来月ヨーロッパの6ヶ国に(HBO Maxを)拡大する計画を発表し、2022年にはヨーロッパの少なくとも14の追加地域で開始する計画を立てています - As previously indicated, AT&T expects most of the subscriber growth in the second half of the year to come from outside the United States due to the strategic decision to cease offering HBO Max as a subscription on Amazon Channels.

以前言及した様に、AT&TはAmazon ChannelsでのサブスクリプションとしてのHBO Maxの提供を停止するという戦略的決定により、今年の下半期のサブスクライバー成長率の大部分は米国外から来ると予想しています - The company anticipates this decision will likely impact total HBO Max / HBO domestic subscribers and net additions in the third quarter. However, Desroches reiterated that AT&T’s guidance for 70 million to 73 million global HBO Max and HBO subscribers by the end of 2021 factors in the impact of this decision.

AT&Tは、この決定が第3四半期のHBO Max/HBOの国内加入者総数と純増に影響を与える可能性が高いと予想しています。ただしDesroches氏は、2021年末までに7000万から7300万のグローバルHBO Max及びHBOサブスクライバーにというAT&Tのガイダンスは、この決定の影響を考慮していることを繰り返し述べました

【ワーナーメディアの分離】

- AT&T continues to anticipate that its pending WarnerMedia-Discovery transaction will close by mid-2022.

AT&Tは保留中のWarnerMedia-Discoveryトランザクションが2022年半ばまでに完了すると引き続き予測しています

自分に対しての補足を行っておくと、ファイバーとHBO Maxの説明で「以前に言及した様に」というのは8月10日のOppenheimer主催のTechnology, Internet & Communications ConferenceでDesroches氏が行ったアップデートのこと。自分はそのアップデートを見落としていた。8月10日閉場後のAT&Tの株価を見てみると0.86%上昇しているのだが、その日は多分市場が全面高だったようで

AT&T株の上昇が他の所有銘柄と比べて特筆すべきものでも無かったので見落としてしまったのだろう。またファイバーに関するサプライチェーンの混乱、Amazon ChannelsでのサブスクリプションとしてのHBO Maxの提供を停止、といった情報はその時点ではAT&T株のマイナス要因となっていなかったということにもなる。

またHBO Maxのヨーロッパへの展開に関しては9月13日にリールで行われたSeries Mania Forumで発表されたもの。

まとめ

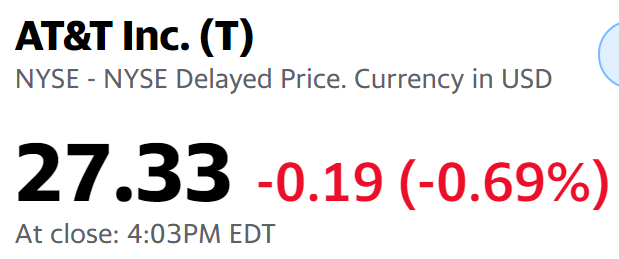

上記の様なアップデートを受けて昨日のAT&T株は

0.69%の下落。ただ昨日の市場はダウ工業平均が0.84%、S&P 500が0.57%、NASDAQが0.45%いずれもマイナスとなっている。

この発表があったためにAT&Tの下落がこの程度で済んだのか、それとも市場に材料視されなかったかは判断が難しいところ。

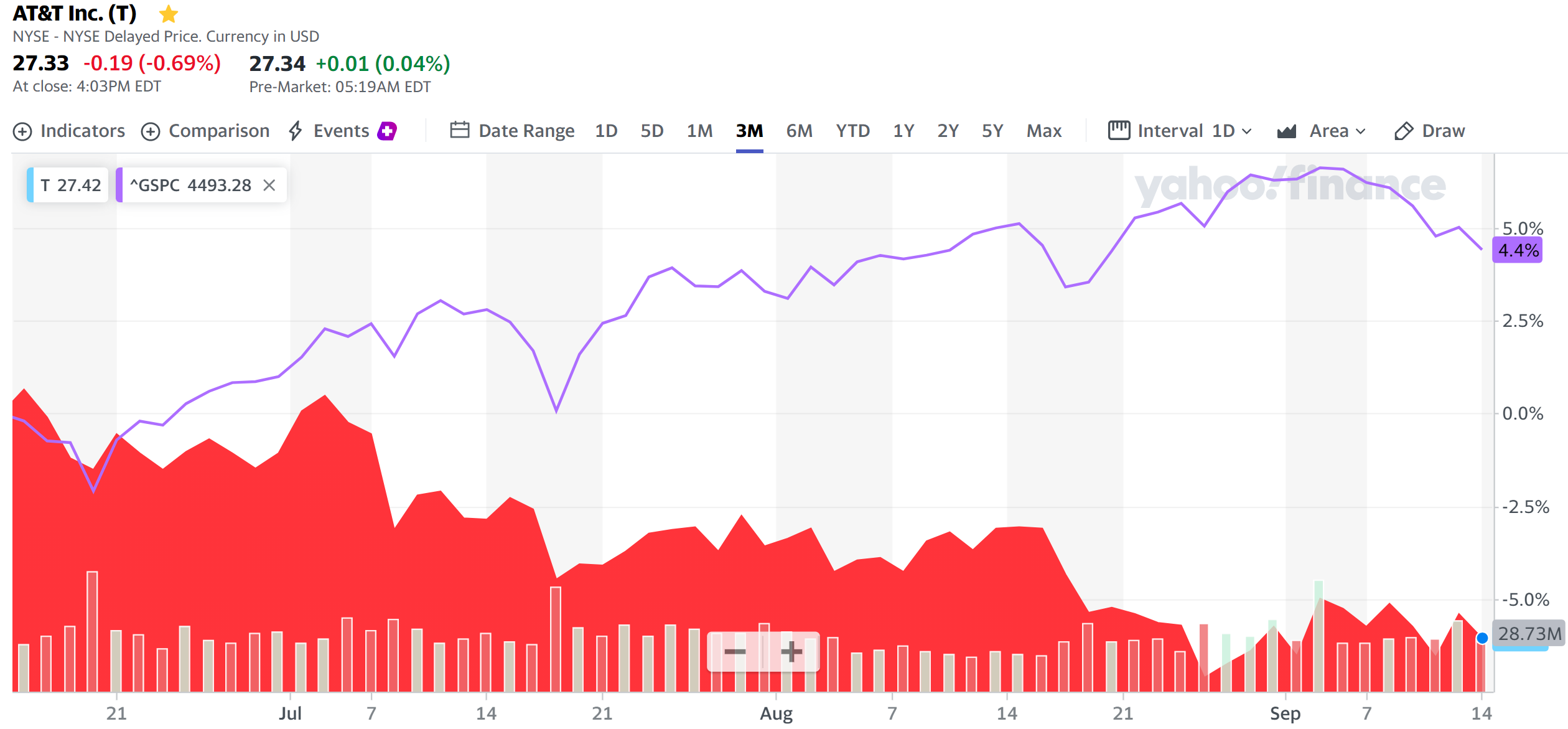

そして過去3ヶ月のAT&Tの株価をS&P 500と比べてみると

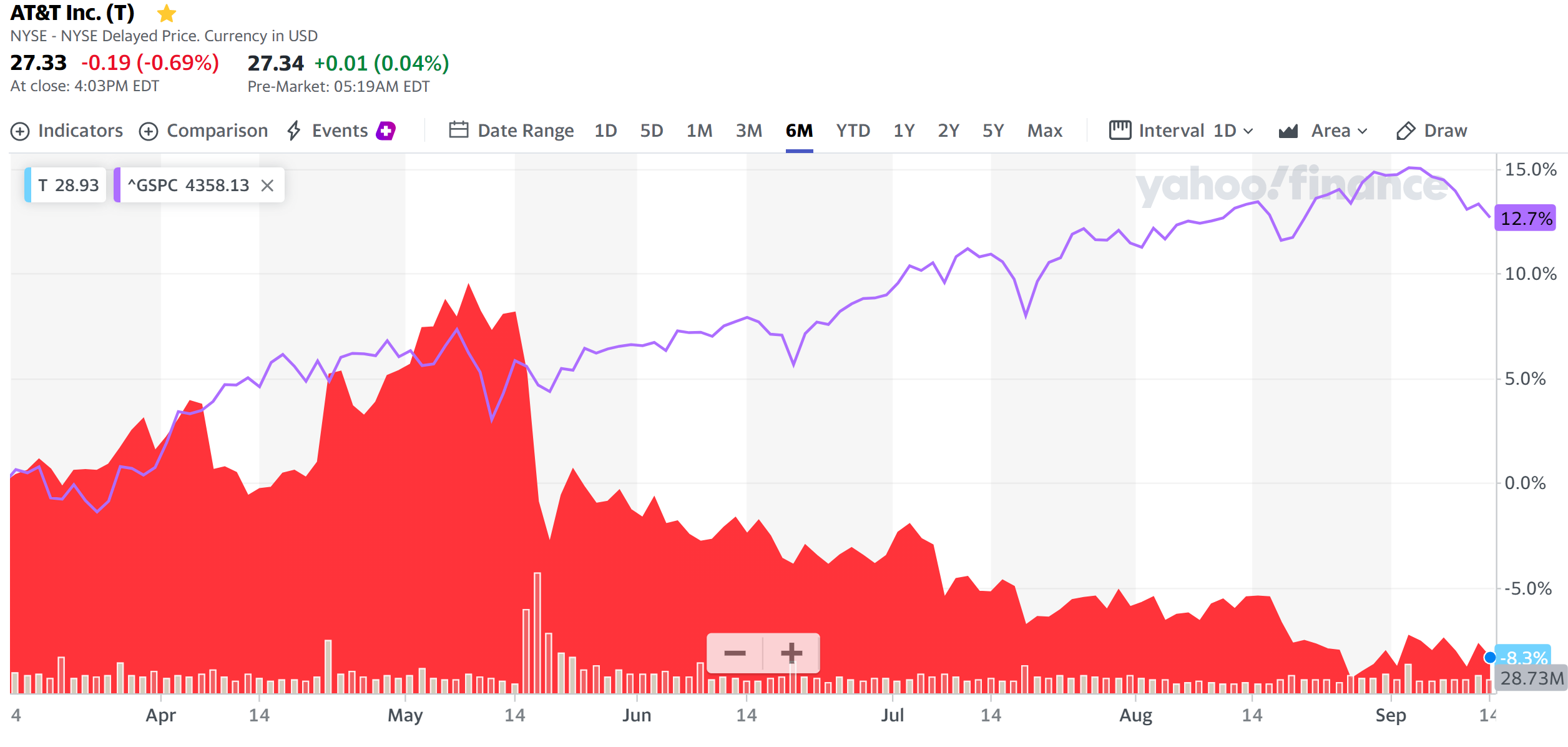

市場は9月に入ってからの下落があっても4.4%プラスとなっているのに対し、AT&Tは右肩下がりで6%を超えるマイナスでその差は10%。過去6ヶ月を見ると

S&P 500は12.7%上昇しているのに対し、AT&Tは5月のワーナーメディア分離の発表があり8%を超える下落でその差は20%となっている。

AT&T株が5月以来ジリジリと下がっているのがずっと気に掛かっているのだが、回復の兆しが全く見えない。特段良いニュースも無ければ悪いニュースがあったわけでもないにもかかわらず、市場の動きに反して下落傾向が止まらないというのは市場が評価していない=魅力が乏しい銘柄ということなのだろうか。

確かに来年のワーナーメディア分離によってAT&Tの配当金が減少する予定だし、それまではあえてAT&T株を購入する理由が乏しいのは確かなのだろう。とはいえ下がり過ぎの様な気もするのだがこの傾向が分離前に止まる局面が来るのだろうか。可能性として分離するまではこの下落傾向が続くかもしれない事を頭に入れておいた方が良いのかもしれない。