はじめに

昨日2021年5月17日に自分の所有主力銘柄であるAT&T(T)傘下のワーナーメディアがDiscoveryと経営統合することが発表された。

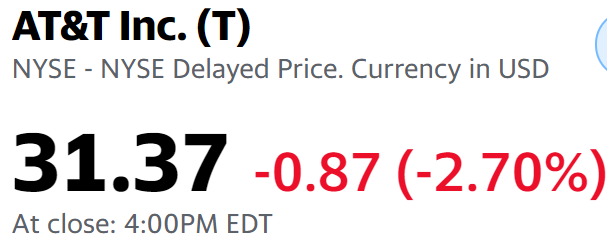

昨日はこの経営統合情報が出揃うのを待つのと、Elliott Investment ManagementがAT&TにLetterを出した点が気になったのでその確認/まとめをするにとどめ、経営統合の内容は見なかったのだが昨日のまとめの中で発表を受けて日本時間0時過ぎのAT&Tの株価については触れていた。

その中で

「米国市場は主要3市場共に下落。そんな中AT&T株はプラスではあるものの市場につられるように上げ幅を縮小している。これから寝て起きた時に株価がどうなっていることか。まさかマイナスになったりしない事を祈る。」

と書いていたのだが結果は、

2.70%の下落とまさかのマイナスで終了。米国市場開場直後は前日比4.5%を超える上昇まで行ったことを考えると、かなり酷い結果。同日のダウ工業平均が0.16%、S&P 500が0.25%、NASDAQが0.38%いずれも下落しているものの、それに比べても下落幅が大きい。

いつものように発表の結果を整理しようと思うのだが、今回の発表は色々と自分の完全リタイア後の配当金生活に影響が出そうな気がするので、いくつかに分割してまとめることにする。

ここではAT&Tが発表したメディア事業スピンオフの内容について確認しておきたい。

2021年5月17日のAT&Tの発表概要

以下はAT&Tの企業サイトより引用・抜粋。

それなりにボリュームがあるので、この取引・新会社が如何に素晴らしいか、どのようなシナジー(相乗効果)をもたらすかについては基本的に割愛し、数値を中心に取引の実務面及ぼその結果の財務面をピックアップする。

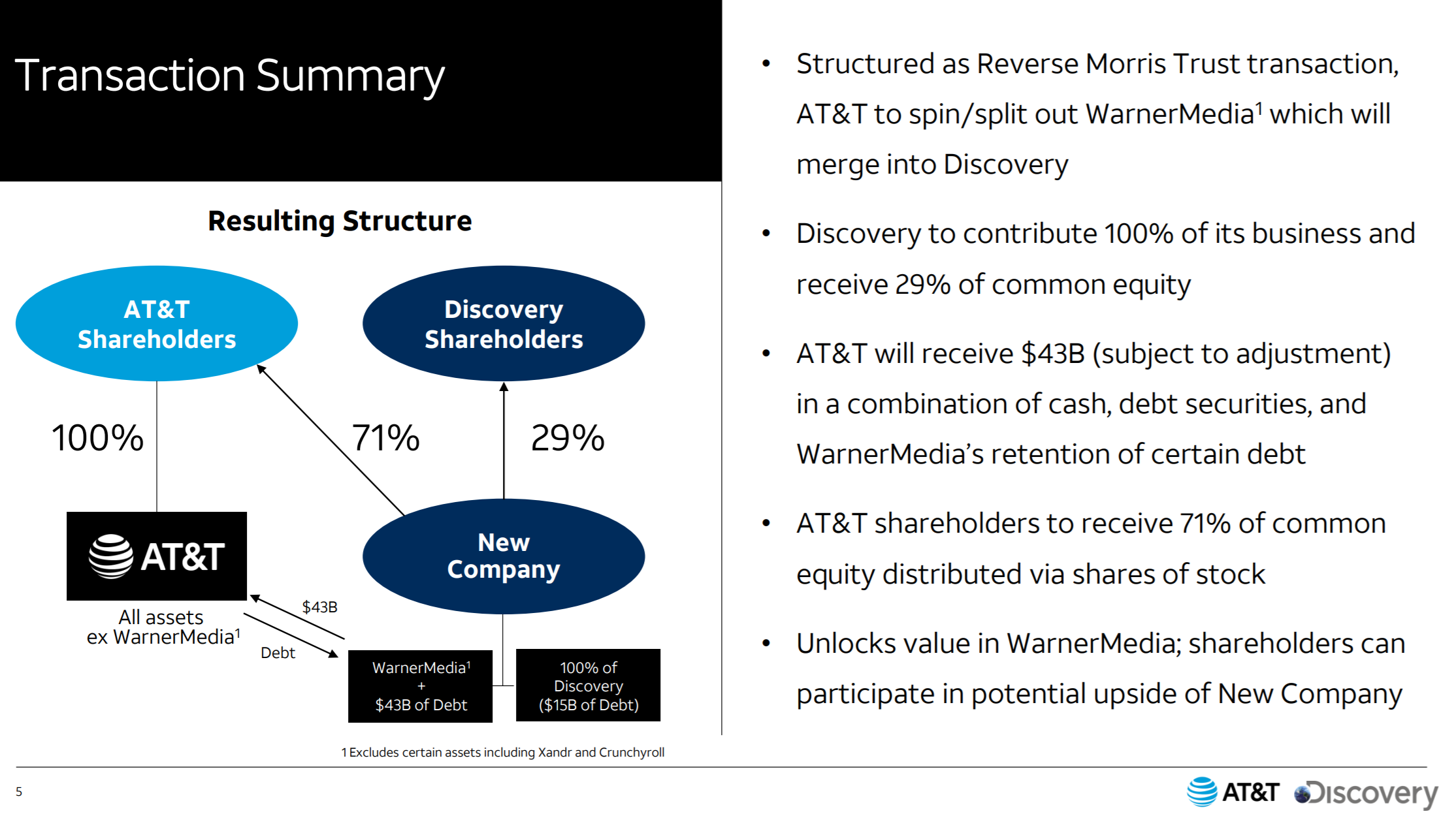

【新会社】

- AT&T would receive $43 billion (subject to adjustment) in a combination of cash, debt securities, and WarnerMedia’s retention of certain debt, and AT&T’s shareholders would receive stock representing 71% of the new company; Discovery shareholders would own 29% of the new company.

AT&Tは、現金、負債証券、WarnerMediaによる特定の負債の留保の組み合わせで430億ドル(調整対象)を受け取り、AT&Tの株主は新会社の71%に相当する株式を受け取ります。 ディスカバリーの株主は新会社の29%を所有することになります

- Forming a new company that will have significant scale and investment resources with projected 2023 Revenue of approximately $52 billion, adjusted EBITDA of approximately $14 billion, and an industry leading Free Cash Flow conversion rate of approximately 60%.

設立される新会社は大きな規模となり投資リソースを持ちます。2023年の予想収益は約520億ドル、調整後EBITDAは約140億ドル、業界をリードするフリーキャッシュフローの転換率は約60%です - Creating at least $3 billion in expected cost synergies annually for the new company to increase its investment in content and digital innovation, and to scale its global DTC business.

新会社はコンテンツとデジタルイノベーションへの投資を増やし、グローバルなDTCビジネスを拡大するために、年間少なくとも30億ドルのコストシナジーを生み出すと想定されます - The transaction is anticipated to close in mid-2022, subject to approval by Discovery shareholders and customary closing conditions, including receipt of regulatory approvals.

規制当局の承認を含み、ディスカバリーの株主による承認と通常の完了条件を満たした上で、取引は2022年半ばに完了する予定です

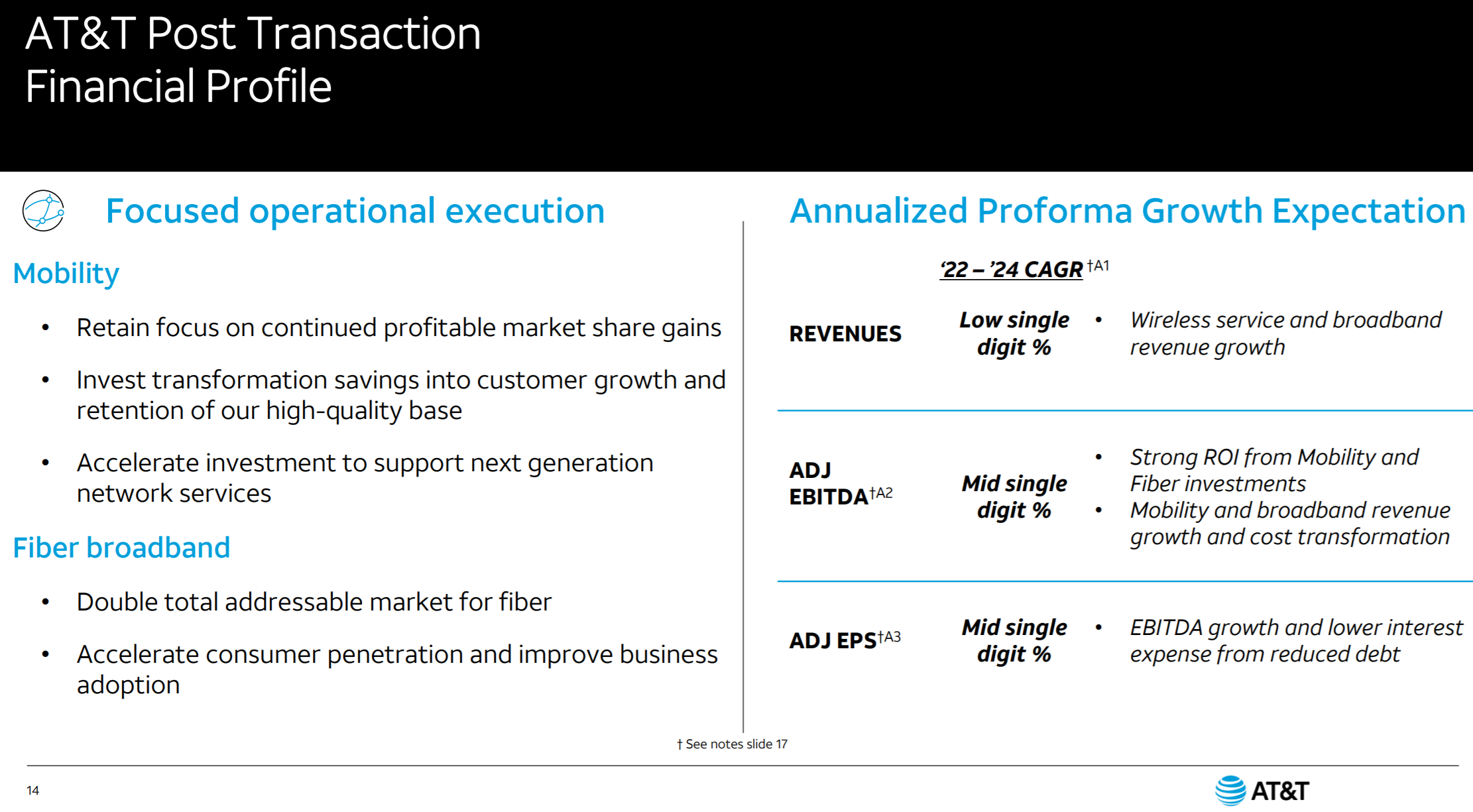

【取引完了後のAT&T】

- 2022年~2024年の年平均成長率(CAGR:Compound Annual Growth Rate)

- 売上(Revenues):一桁台前半(Low Single digit %)

- 調整後EBITDA(ADJ EBITDA):一桁台半ば(Mid Single digit %)

- 調整後EPS(ADJ EPS):一桁台半ば(Mid Single digit %)

- After close and subject to AT&T Board approval, AT&T expects an annual dividend payout ratio of 40% to 43% on anticipated free cash flow of $20 billion plus.

取引完了後AT&T取締役会の承認を条件として、200億ドル以上の予想フリーキャッシュフローに対して、40%から43%の年間配当支払い率を見込んでいます

まとめ

その他にも色々あるのだが主要なポイントは上記の様な内容だろうか。

発表で一番ショックだったのは取引完了後のAT&Tが「200億ドル以上の予想フリーキャッシュフローに対して、40%から43%の年間配当支払い率」を見込んでいるとした点。

2021年第1四半期決算時は2021年の見通しとして「260億ドルの予想フリーキャッシュフローに対して、50%台後半の年間配当支払い率」を見込んでいた(2021年第1四半期の)ので、取引完了後のAT&Tの配当は下がることになる。

AT&Tの米国市場終了後の終値は冒頭の通りだが、日中の動きを見てみると、

上記の様にものの見事に右肩下がり。これは最初スピンオフによりAT&T株の価値が上昇する事に注目が集まったが、よく発表内容を見ると実質的に配当減となる可能性が高く(新会社の配当は不明)、自分の様に高配当を期待してAT&T株を保有している投資家が売却に走ったのではないか、と個人的には思う(浅薄な考えかもしれないが)。

更に言うと右肩下がりが昨日の閉場時点では終わった様には見えないので、まだ株価下落が続く可能性もある。

このワーナーメディアとDiscoveryの統合についての分析報道が進んでいないので、今後しばらくは株価及び情報に注目が必要だろう。

そしてこの取引がなされた場合のAT&Tの配当については詳しく整理することにしよう。株価が下がったことは仕方がないが、実質配当減はかなりショックでまずい気がする。AT&Tの発表では配当見込の説明に「Attractive Dividend(魅力的な配当)」という言葉を加えているのだが、現在の配当率から下がるのであれば既存の株保有者にとっては全然魅力的ではないのだが・・・。