はじめに

先日9月の米国株定期購入に向けて自分の所有銘柄の中で配当率の高いものについて確認したのだが、その中で一番配当率の高かったエクソン・モービル(XOM)の9月購入可能性について、前回6月検討時以降の状況を踏まえて考えてみることにする。

前回エクソン・モービル株検討時以来のアップデート

上に挙げた2020年6月時の検討以降でエクソン株について整理したものは以下の通り。

エクソン(XOM)2020年第2四半期決算発表(2020/7)

エクソン(XOM)がダウ平均から外れた事に関して(2020/9)

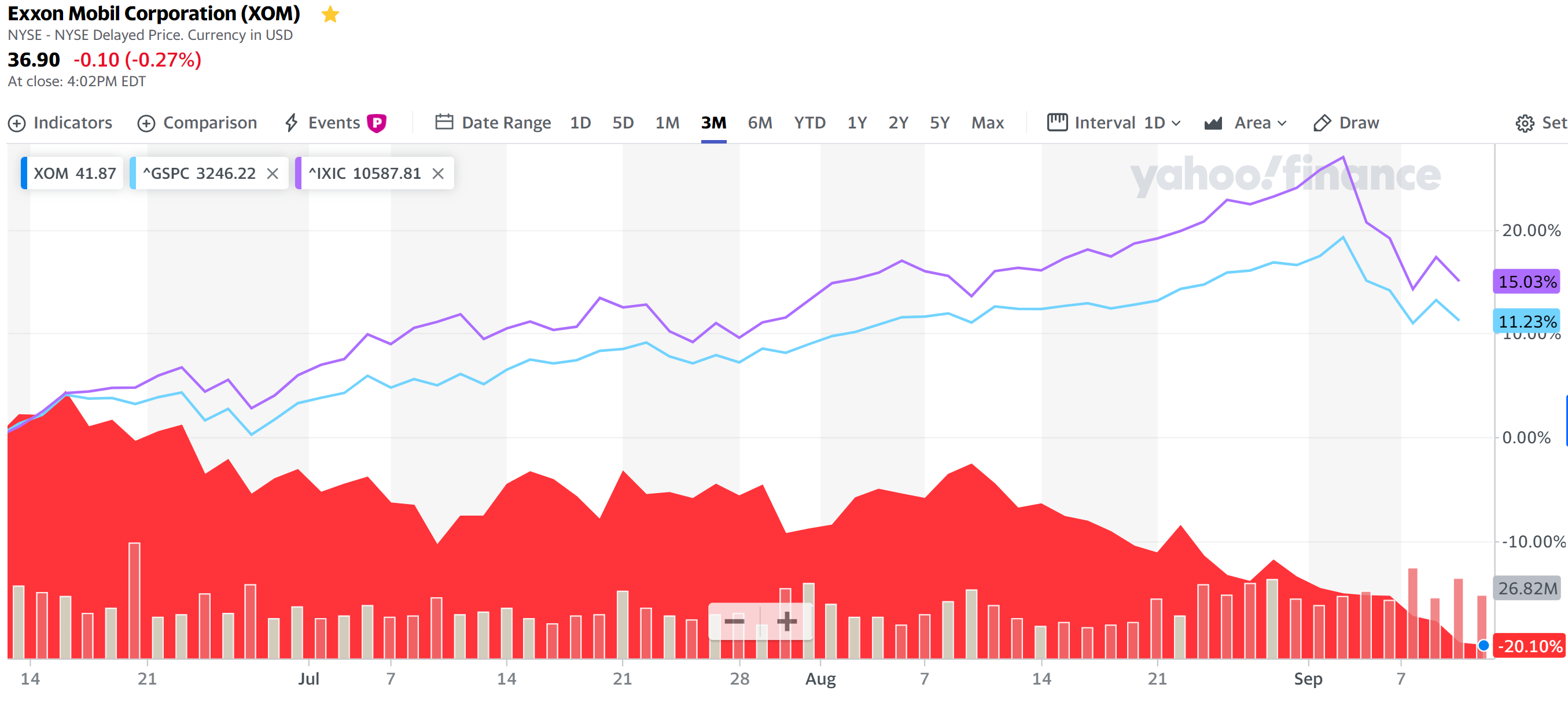

7月末の決算発表はそこまで悪くは無かったのだが、過去3ヶ月のエクソンの株価を振り返ってみると、

約20%下落(第2四半期決算発表は7月31日)。ダウやS&P 500が期間中9月になってからの下落を含めても10%超増加しているのに比べてエクソンの不振ぶりが際立つ。8月中旬からは右肩下がり。特筆すべき悪いニュースというのも無かったが、逆に改善が見込める報道もなかったためだろうか。ダウから外れたことの直接的な株価への影響は特に見られなかった。

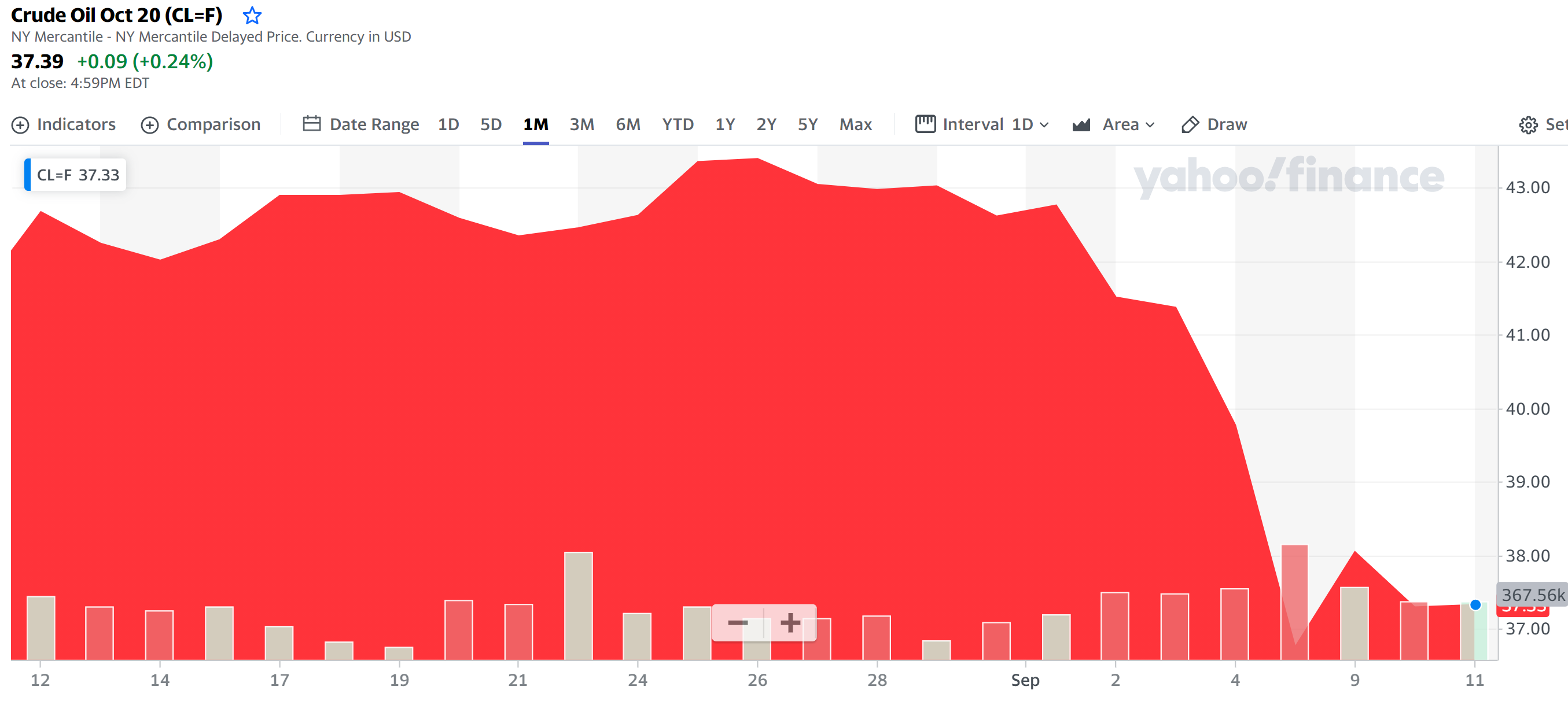

あえて言えば8月下旬のアメリカへのハリケーンの影響がテキサス州などを中心にあったが、その影響の詳細は不明。また9月になってから原油先物価格がまた下落したのも9月のエクソン株下落の一因ではあるのだろう。

配当維持への不安

9月11日終値でのエクソン株の税引前配当率は9.41%。この配当率だけを見ると魅力ではあるのだが、この配当が何時まで維持できるのか。

2020年3月時点でエクソンの配当については個人的に懸念していた。

新型コロナの影響下でエクソンの配当はどうなるのか(2020/3)

その際に「個人的にはエクソンは配当減もしくは据え置きも止む無しと思う」としていたのだが、2020年5月の四半期決算発表の前日に配当の発表があり据え置きで留まった。

7月の決算発表では、37年間にわたり配当増をしてきたことや、配当の維持を説明してはいたが、ここ最近の株価の下落により配当率9%超は流石に高過ぎではないだろうか。

アメリカのエクソンに関するニュースを見てみると、時たま配当に関する記事が出ている。基本的には大体以下の様な論調。

- 2020年になってからCOVID-19や原油価格の下落により、借入も含めて債務残高をほぼ倍増させている

- 債務期限が2021年までの負債が約480億ドル

- 原油価格は2020年の初めから約35%下落

- 資産売却や評価減を除いて、通年で18億6千万ドルの損失が見込まれる

- 2020年の営業活動によるキャッシュ約174億ドルは、設備投資や株主配当へ必要なキャッシュ約200億ドルを下回ると見込まれる(数字は記事によって多少ズレあり)

- 上記の様な要素と最近の株価を考えると、配当へのキャッシュの確保に課題あり

記事によって、配当を減らす、更なる設備投資の削減、更なる借り入れ(前決算時にはこれ以上の借り入れはしないとしていたが)、事業計画の延期など結論はまちまち。

まとめ

前回6月購入検討時からのエクソン株の状況を整理してみた。

やはり過去3ヶ月を振り返って見ても、エクソン株購入は止めておいた方が良さそうだ。第2四半期決算時には第3四半期は回復に向かうとも思われたが、実際にはエクソンの株価は低迷したまま。また9月に入っての原油価格下落や、配当に関する懸念報道なども散見され、今後の株価や配当にはまだまだ期待できない状態が続きそうな気がする。

実際の購入にはまだ10日前後あるが、その間にエクソンに関する状況が改善するとは思えないので、ここは素直に9月のエクソン株購入を見送るのが妥当だろう。