はじめに

昨日米国時間2022年4月13日(水)から米国企業の四半期決算発表が本格化したのだが、いつもの様に自分の所有銘柄での先陣を切ってJPモルガン・チェース(JPM)の四半期決算が行われた。

米銀株は以前にも

ロシアのウクライナ侵攻6週経過の自分の米国株資産(2022/4)

で触れた様にここひと月程はロシアのウクライナ侵攻にも関わらず米国市場がそれ程下落していないのに対して大きく値を下げており、今回のJPモルガンの決算発表は非常に気になるところ。以下に決算内容を確認し整理しておく。

JPモルガン・チェース2022年第1四半期決算発表まとめ

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

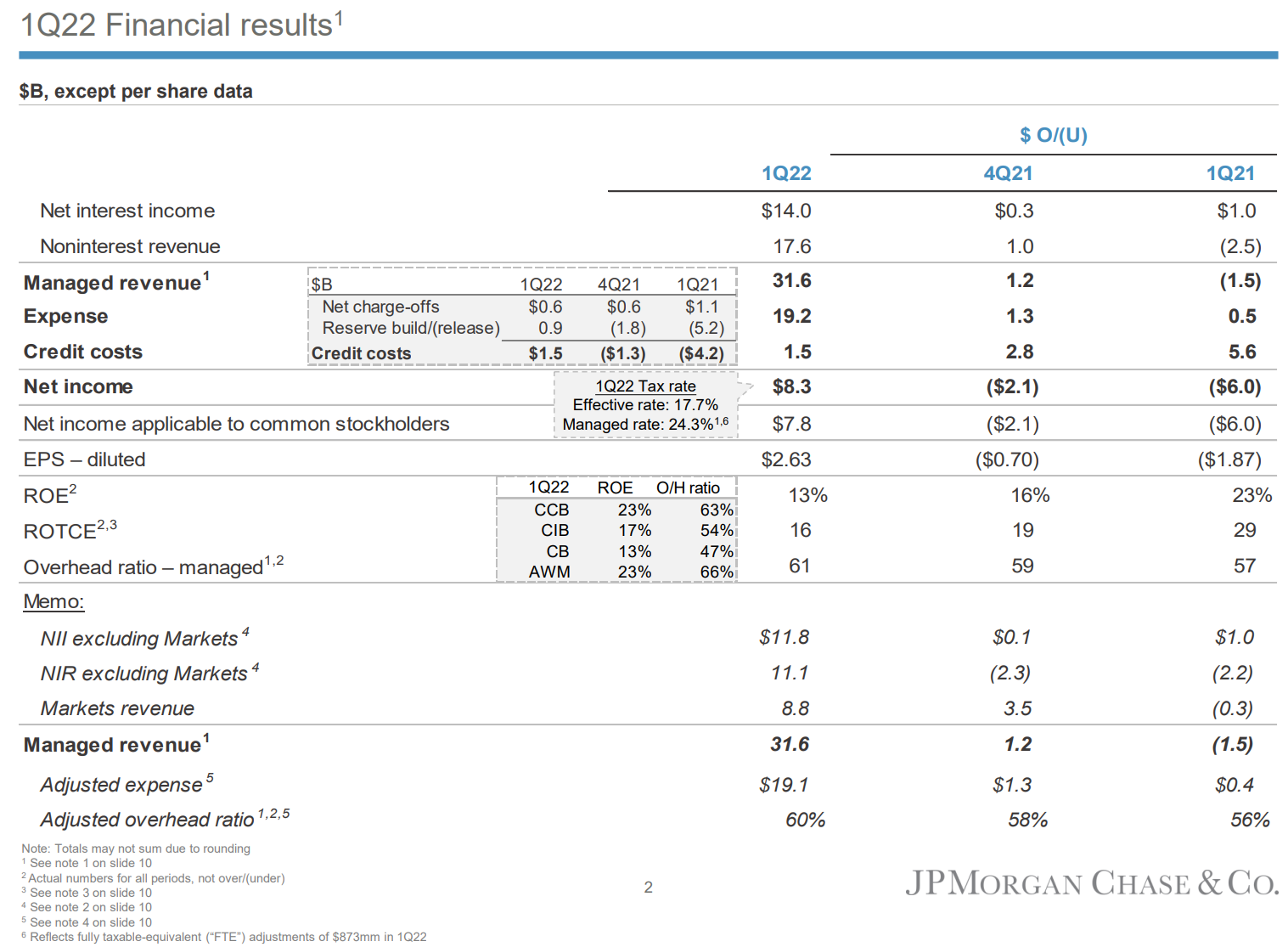

- 総収入(Managed Revenue)は315億9000万ドルで、前四半期比4%増、前年同期比5%減

- 純利益(Net income)は82億8200万ドルで、前四半期比20%減、前年同期比42%減

- 希薄化後1株あたり純利益(EPS – diluted)は2.63ドルで前四半期比21%減、前年同期比42%減

目に付いた点は2点。

まず1点目は純利益(Net income)/希薄化後1株あたり純利益(EPS – diluted)が前年同期比で40%超の大幅減少になっている点。ただこれは前年同期が過去最高の純利益だったので致し方ない面もある。

そして2点目は2020年第3四半期から前期まで1年半差し戻し/取り崩してきた貸し倒れ引当金繰入額(Reserve Build/(release))を久々に9億200万ドル積み増している点。これはウクライナでの戦争と高インフレによる下振れリスクの可能性の増加、CIBとAWMでのロシア関連のエクスポージャーを考慮して信用コスト(Credit Cost)を14億6000万ドルとしたため。この9億200万ドルの積み増しにより今四半期のEPSが0.23ドル減少している。

その他

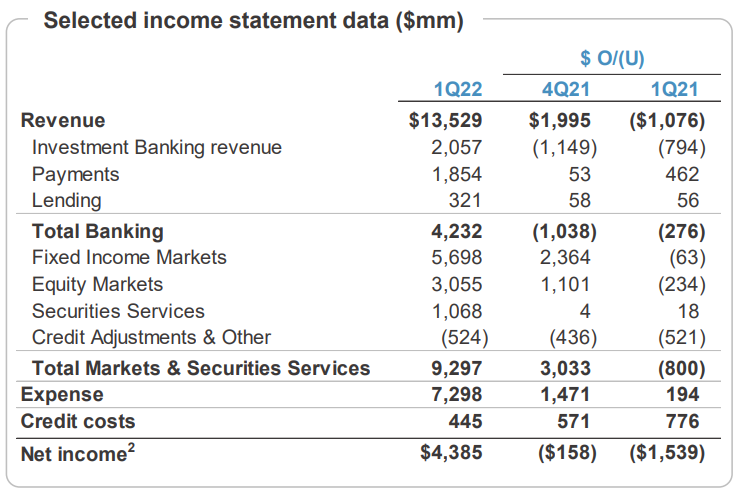

CORPORATE & INVESTMENT BANK(CIB)部門でCredit Adjustments & Other(信用評価調整、その他)に5億2400万ドルの損失を計上しており、この説明として

- driven by funding spread widening as well as credit valuation adjustments relating to both increases in commodities exposures and markdowns of derivatives receivables from Russia-associated counterparties

とロシア関連の要因が影響したことを説明している。ただ決算資料を見ると

前期よりは増加したが前年同期も同じ程度の信用評価調整での損失を計上している。ちなみにこの損失計上がEPSに与えた影響は0.13ドル。

また第1四半期には17億ドルの自社株買いを実施し、5月1日から有効な新規の300億ドルの自社株買い計画を取締役会で承認したと発表している。

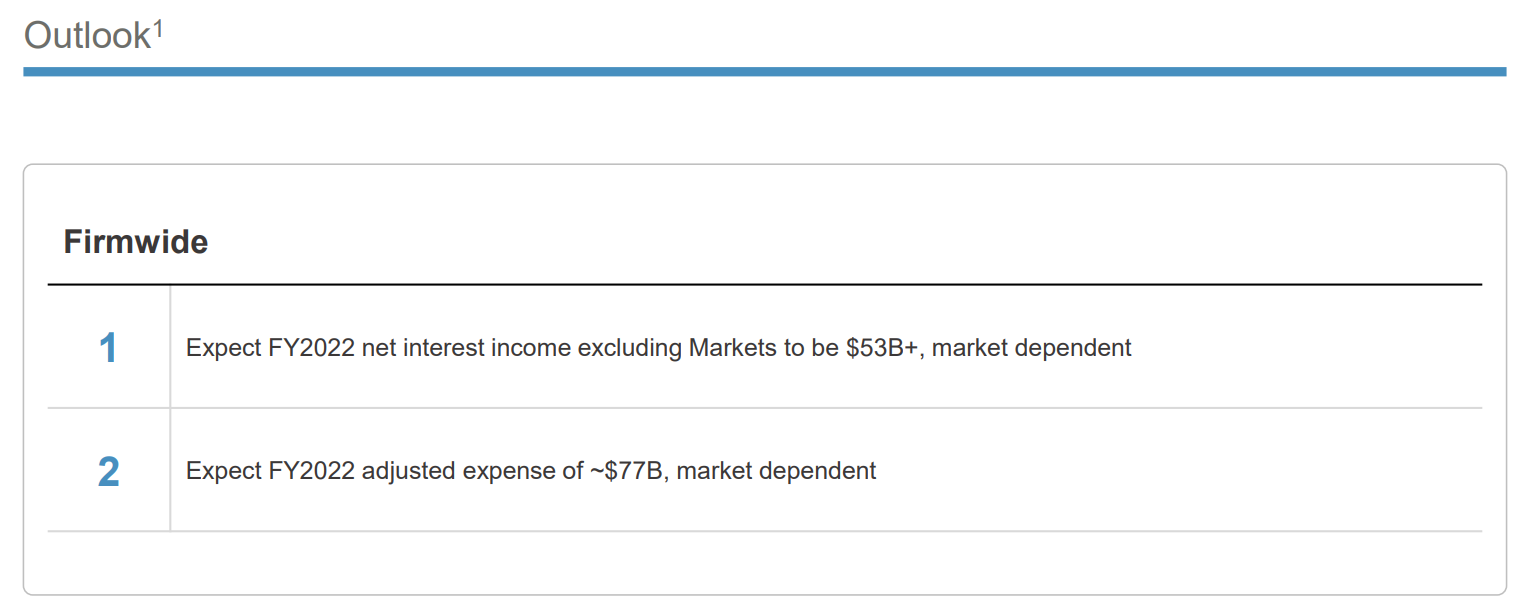

2022年通期見通し

2022年の通期見通しに関しては

の2点のみ

- 企業全体のCIBマーケット事業を除く純金利収(Net interest income excluding Markets):530億ドル超(前四半期は500億ドル)

- 調整後経費(Adjusted expense):770億ドル(前四半期と変わらず)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の総収入(Managed Revenue)は315億9000万ドル、市場予想の314億4000万ドルを上回っている

- 2022年第1四半期の希薄化後1株あたり純利益(EPS)は2.63ドル、市場予想の2.72ドルを下回っている

となっている。

まとめ

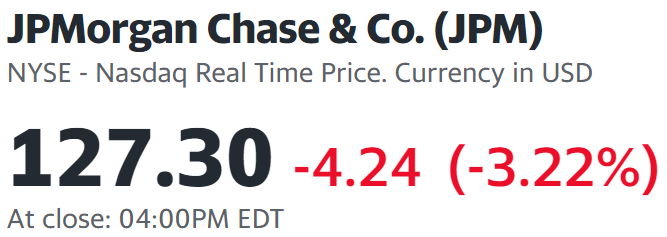

上記の様な内容を受けてのJPモルガン株は

3.22%の下落。同日の米国市場が

いずれも上昇した事を考慮するとJPモルガンの下落幅はかなり大きかったと言える。

貸し倒れ引当金繰入額を久々に計上したこともあって希薄化後1株あたり純利益(EPS)が市場予想を下回ったのが要因の一つだろうが、それにしても下げ幅が大き過ぎる様な気はする。

その他気になった点としては、最高経営責任者(CEO)のJamie Dimon氏がアナリストとのカンファレンスコールでの

Do you think the U.S. is going to have a recession this year based on everything you know?

知っている全てに基づいて米国は今年景気後退に陥る可能性がありますか?

という質問に対して、成長基調が続くであろう(very strong underlying growth, right now, which will go on)としているが2つの非常に大きな相殺要因(two other very large countervailing factors)があるともしており、

- One is inflation/QE-QT

- And the second is war in Ukraine

インフレーション/QE(Quantitative easing:量的緩和)- QT(Quantitative tightening:量的引締め)及びウクライナでの戦争を挙げている。これらについては地平線上の嵐雲(storm clouds on the horizon)という表現を用いて予測不可能である(Things are unpredictable)とし、

- We have a soft landing and the war is resolved, OK? I just wouldn’t bet on all that.

(景気後退を回避するインフレの)ソフトランディングと戦争が解決となるかもしれませんね。それは当てにしない方がいいでしょう

としている。一方でこの2つの相殺要因に対して

- being a risk manager, we’re going to get through all that.

リスクマネージャーとして我々はそれらを乗り越えるつもりです

などと発言している。

実際の発言はもっと多く上記はあくまで抜粋に過ぎないが、今回の決算発表及びアナリストとのカンファレンスコールで今後の見通しがある程度明らかになるかと少し期待したのだがDimon氏が

- I can’t forecast the future any more than anyone else

他の人に比べて未来を予測することはできません

とも述べている様にしばらく先行きの不透明さは拭えないようだ。