はじめに

昨日2022年4月14日(木)は自分が多く投資・所有しているシティグループ(C)の2022年第1四半期決算発表があった。

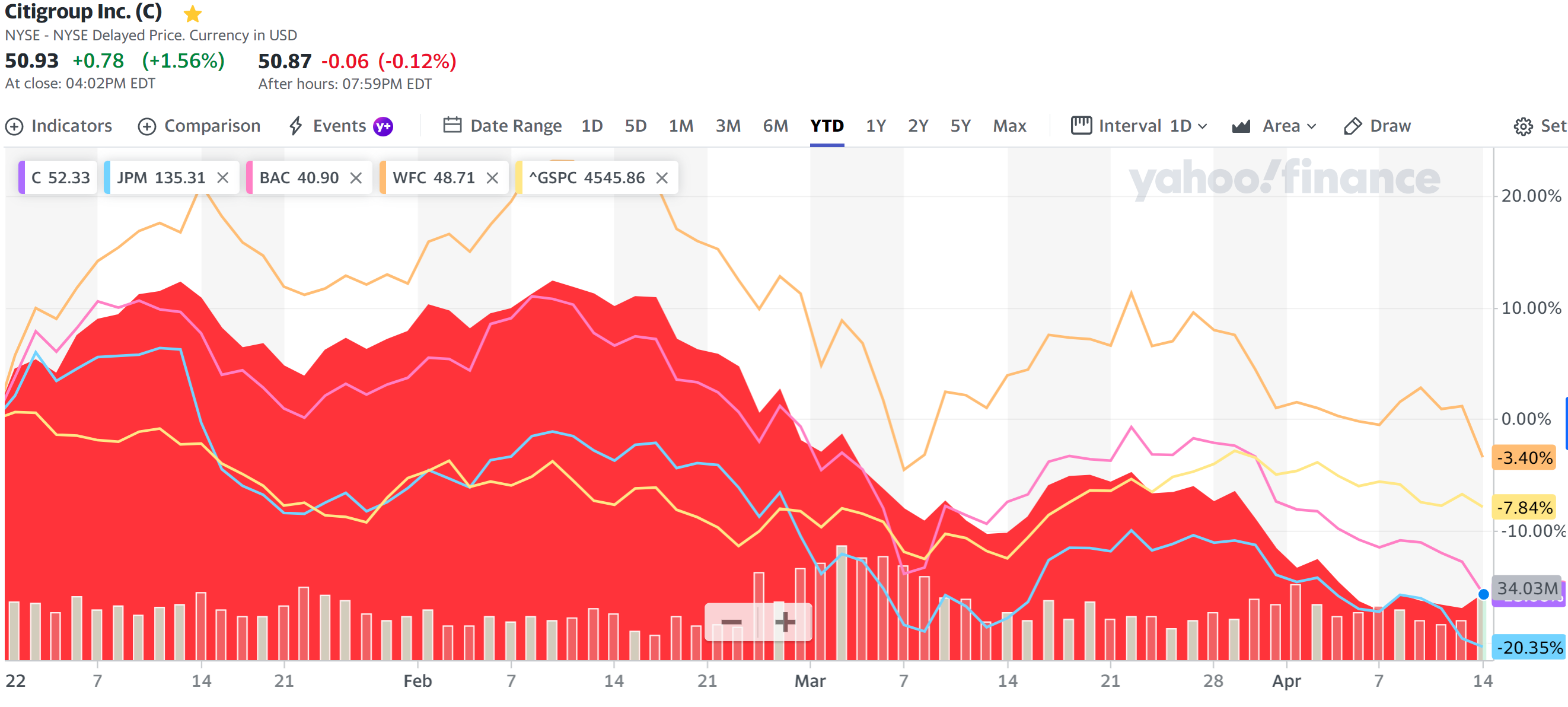

4月13日(水)にあった同じ米銀株のJPモルガン・チェース(JPM)の決算発表後の株価が下落したので、それと同様にシティの株価も決算を受けて下落すると覚悟していたのだが実際には

1.56%の上昇。同日の米国市場は

いずれも下落したことを加味するとこれは嬉しいサプライズ。同日の米主要銀行の株価も

シティ以外は大きく下落(JPモルガンは前日決算後に3.22%下落していることもありやや下げ幅は少ない)。

ここ1~2ヶ月でシティの株価は大きく下がって2022年3月だけで約10%下落し、

【よく分からない資産/市場の動きの月】2022年3月末米国株資産

JPモルガンの決算後下落もあったので正直期待していなかったのだが、シティ株が何故このような結果となったのか決算内容を確認し整理しておく。

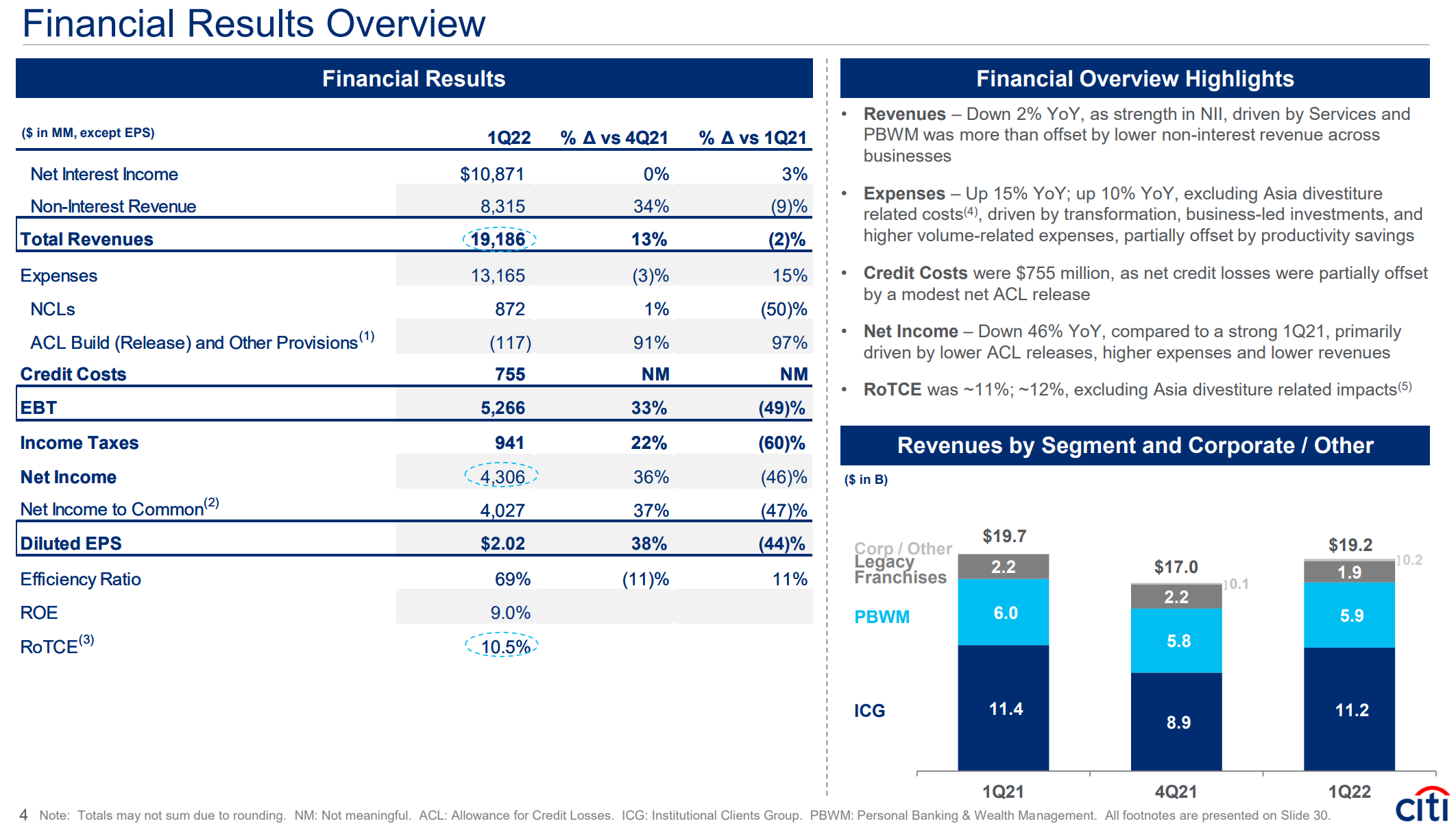

シティグループ2022年第1四半期決算の概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

- 収入(Total Revenues)は191億8600万ドルで前四半期より13%増、前年同期比2%減

- 純利益(Net Income)は43億600万ドルで前四半期より36%増、前年同期比46%減

- 希薄化後1株あたり純利益(Diluted EPS)は2.02ドルで前四半期より38%増、前年同期比44%減

目につくのは純利益(Net Income)/希薄化後1株あたり純利益(Diluted EPS)が前年同期比で40%以上減少している点。理由としては比較対象の前年同期のシティ純利益が過去最高を更新したのに加えて、貸し倒れ引当準備金(Net ACL(Allowance for Credit Losses)Build)の差し戻しが減少したこと、経費が増加したことなどを挙げている。

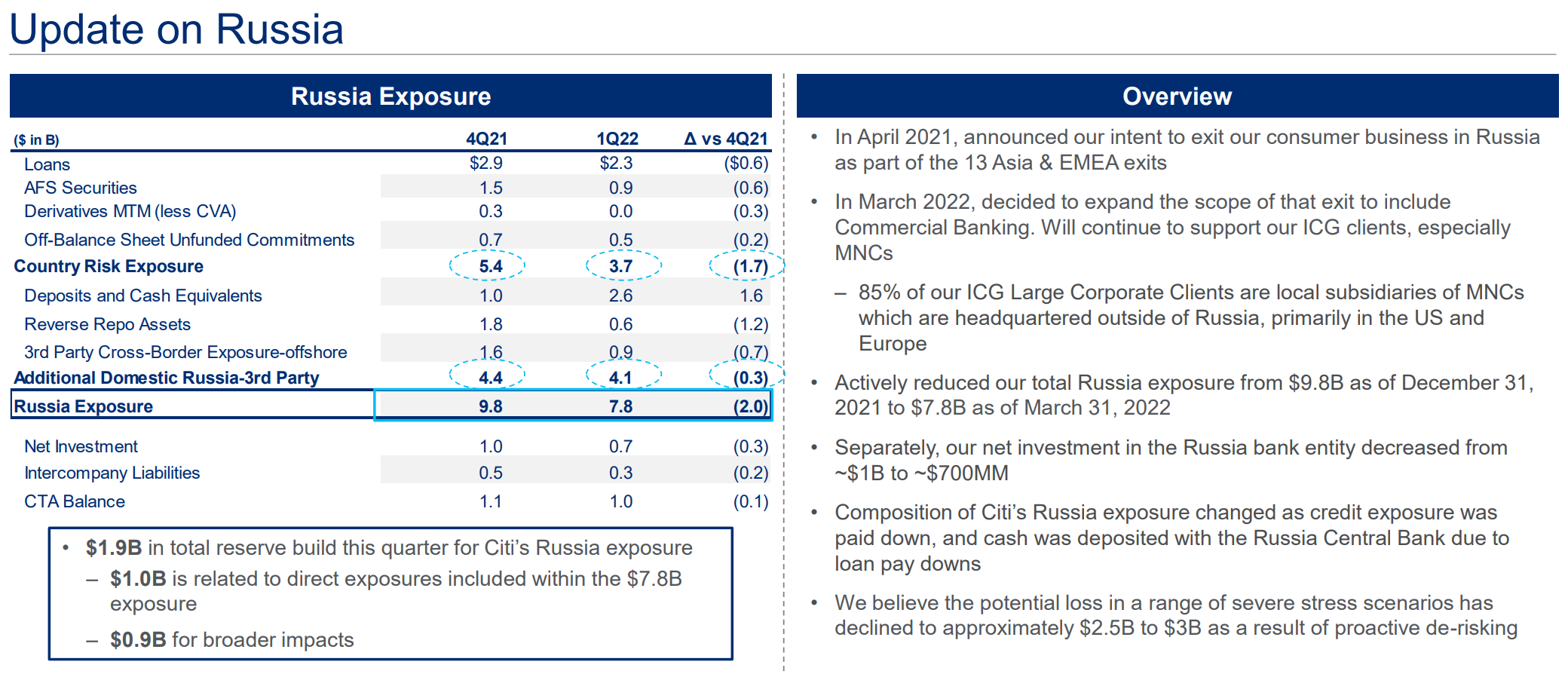

ロシア関連の影響

シティは2022年2月末の米証券取引委員会(SEC)への提出資料で98億ドルのロシア向けエクスポージャー(金融資産のうち市場の価格変動リスクや特定のリスクにさらされている金額)があるとしており、Citi 2022 Investor Dayでの説明で業績に及ぼす影響が懸念材料であったのだが今回の決算でロシアに関連する情報をアップデートして提供している。

これを見ると2021年第4四半期時点で98億ドルあったロシア向けエクスポージャーが今回は78億ドルに縮小されている。一方で19億ドルをロシアへの直接的なエクスポージャーによる損失とウクライナ紛争の影響に備えて貸し倒れ引当準備金に積み増している。これが先述の貸し倒れ引当準備金(Net ACL(Allowance for Credit Losses)Build)の差し戻しが減少したことに繋がっている。

結局ロシア関連の影響はどの程度になるかと言うとCiti 2022 Investor Dayでは98億ドルのロシア向けエクスポージャーに対して

- 様々なシナリオの下でこのエクスポージャーが何を意味するか検討を重ねている。深刻なシナリオに基づくと損失額の上限はこのエクスポージャーの半分弱になってもおかしくないが、情勢次第では損失額がずっと小さくなる可能性もある

と説明していたので最大50億ドル近くなる可能性があったのだが、今回は

- We believe the potential loss in a range of severe stress scenarios has declined to approximately $2.5B to $3B as a result of proactive de-risking

一連の深刻なストレスシナリオでの潜在的な損失は、積極的なリスク軽減の結果として約25億ドルから30億ドルに減少したと考えています

と最大で30億ドル程度を見込んでいるとしている。

その他

2022年の見通しに関する情報提供は無かったがアナリストとのカンファレンスコールでは

- For the second quarter, we expect only a modest amount of buybacks

第2四半期には控えめな量の自社株買い戻しが見込まれる

と説明されていた(2022年第1四半期には30億ドルの自社株買戻しをしている)。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の収入(Total Revenues)は191億8600万ドル、市場予想の180億7000万ドルを上回っている

- 2022年第1四半期の希薄化後1株あたり純利益(Diluted EPS)は2.02ドル、市場予想の1.63ドルを上回っている

となっている。

まとめ

冒頭の様に決算発表後のシティの株価は上昇した訳だが決算内容を見ると理由としては、収入/希薄化後一株当たり利益の双方が市場予想を上回る決算結果だったことやロシアへのエクスポージャーに関する潜在的な損失が減少が影響したのだろう。

個人的には前日のJPモルガンの決算と比べた場合の貸倒引当準備金の違いが気になった。2022年第1四半期にJPモルガンは貸倒引当準備金を積み増したのに対し、シティは上述の様に差し戻している。そのためJPモルガンの希薄化後一株当たり利益が市場予想を下回り、シティは市場予想を上回って、それが決算発表後の株価がJPモルガンは下落、シティは上昇という結果に繋がったのだろう。

最初は単純にシティが貸倒れに対するリスクを過小評価しているのではないかと思ったのだがどうも違ったらしい。というのもカンファレンスコールで同じ様に感じたらしいアナリストがいて

- when I first looked at the reserve release, even including the $1.9 million Russian reserve, we’re like, “Wait, what economic scenario are they writing to because everybody else added provisions?

最初に準備金のリリースを見たとき、190万ドル(実際は$1.9Bで19億ドル)のロシアへの準備金を含めても「待て待て。他のみんなは準備金を追加しているのに、彼らはどのような経済シナリオを描いているんだ?」 - But now that you’ve given us some of the color, I started to understand it. So, it feels to me, and correct me if I’m wrong, you just were slower to release the COVID reserves

しかし、あなた方がいくらか色付けをしてくれたので私はそれを理解し始めました。だから、私には次の様に感じられます、もし私が間違っているなら私を訂正してください、あなた方はCOVIDリザーブを解放するのが遅かっただけです

という質問をしたのに対して最高経営責任者(CEO)のJane Fraser氏は

- you are absolutely right. We had taken a rather conservative approach to releasing our COVID-related reserves in the U.S. personal banking business last year compared to some. We were comfortable that this quarter, that was the appropriate thing to do, given the state of COVID and the U.S. economy

おっしゃる通りです。我々は昨年の米国のパーソナルバンキング事業において、一部の銀行と比較してCOVID関連の準備金を解放するのにかなり保守的なアプローチを取りました。COVIDと米国経済の状況を考えると、それは適切なことであったので今四半期私たちは満足しました

と述べており、2022年第1四半期のJPモルガンとシティの貸倒引当準備金の違いは両行の戦略の違いに起因するものであったようだ。

今回の決算を受けて今後のシティ株はこれまでの低迷を脱することができるのか、という事が気になるのだが正直あまり期待は出来ない気がする。シティは他行に比べるとマシな決算だった様に見受けられるが(BACの決算は4月18日で未だ)、年初来の米銀株及びS&P 500は

とWFC以外はS&P 500よりも低調なパフォーマンスが続いている。

それでも冒頭に触れた様に決算を受けてシティの株価が更に下落する可能性もあっただけに、今回のシティの四半期決算結果は素直に前向きに捉えておくべきだろう。何とか上昇基調に転じてくれるといいのだが。