はじめに

2020年2月6日はブリストル・マイヤーズ スクイブ(BMY)の決算発表があった。セルジーンの買収が完了して初めての決算発表となったのだが、その辺りがどうなっているかに気を付けつつ決算内容を整理しておく。

2019年第4四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

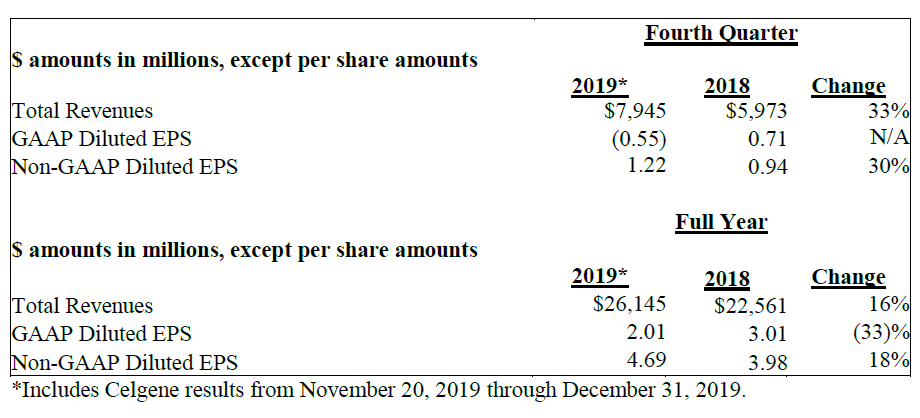

- 2019年第4四半期の総売上高(Total Revenues)は79億4500万ドル、前年同期は59億7300万ドルで前年同期比33%増加

- 2019年第4四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.22ドル、前年同期は0.94ドルで前年同期比30%増加

- 2019年通期の総売上高(Total Revenues)は261億4500万ドル、前年同期は225億6100万ドルで前年同期比16%増加

- 2019年通期の調整後1株当たり利益(Non-GAAP Diluted EPS)は4.69ドル、前年同期は3.98ドルで前年同期比18%増加

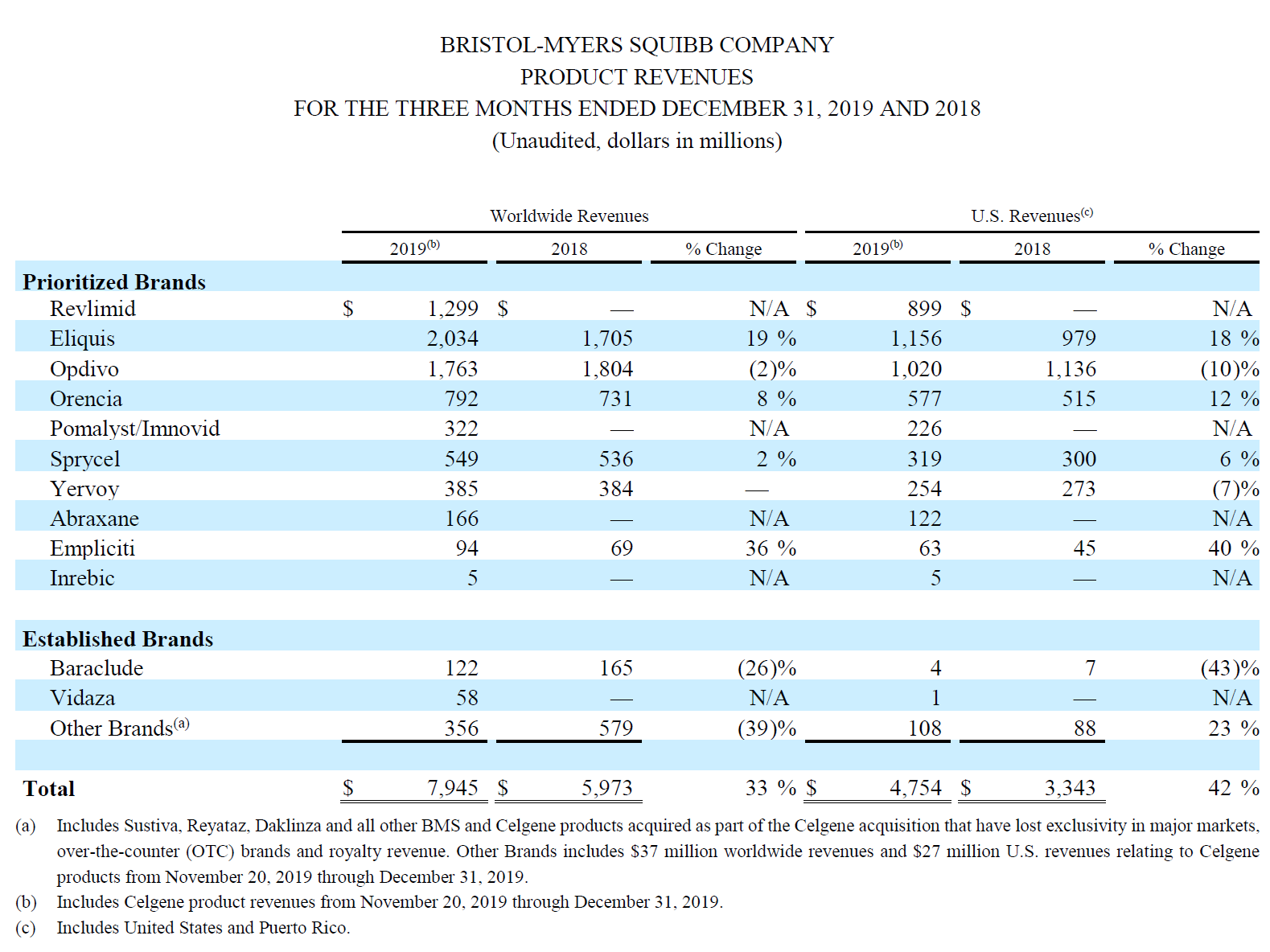

- 2019年第4四半期のがん免疫治療薬「オプジーボ」(Opdivo)の世界全体での売上は17億6300万ドル、前年同期は18億400万ドルで前年同期比2%減少

- 2019年第4四半期の抗凝固薬「エリキュース」(Eliquis)の世界全体での売上は20億3400万ドル、前年同期は17億500万ドルで前年同期比19%増

- セルジーンの買収に伴って加わった製品は以下の通り。Inebricは2019年8月にFDA(アメリカ食品医薬品局)の承認を受けている。

- 多発性骨髄腫治療薬「レブリミド」:2019年第4四半期売上12億9900万ドル

- 多発性骨髄腫治療薬「ポマリスト」:2019年第4四半期売上3億2200万ドル

- 抗悪性腫瘍剤「アブラキサン」:2019年第4四半期売上1億6600万ドル

- 骨髄線維症治療薬「Inrebic」:2019年第4四半期売上500万ドル

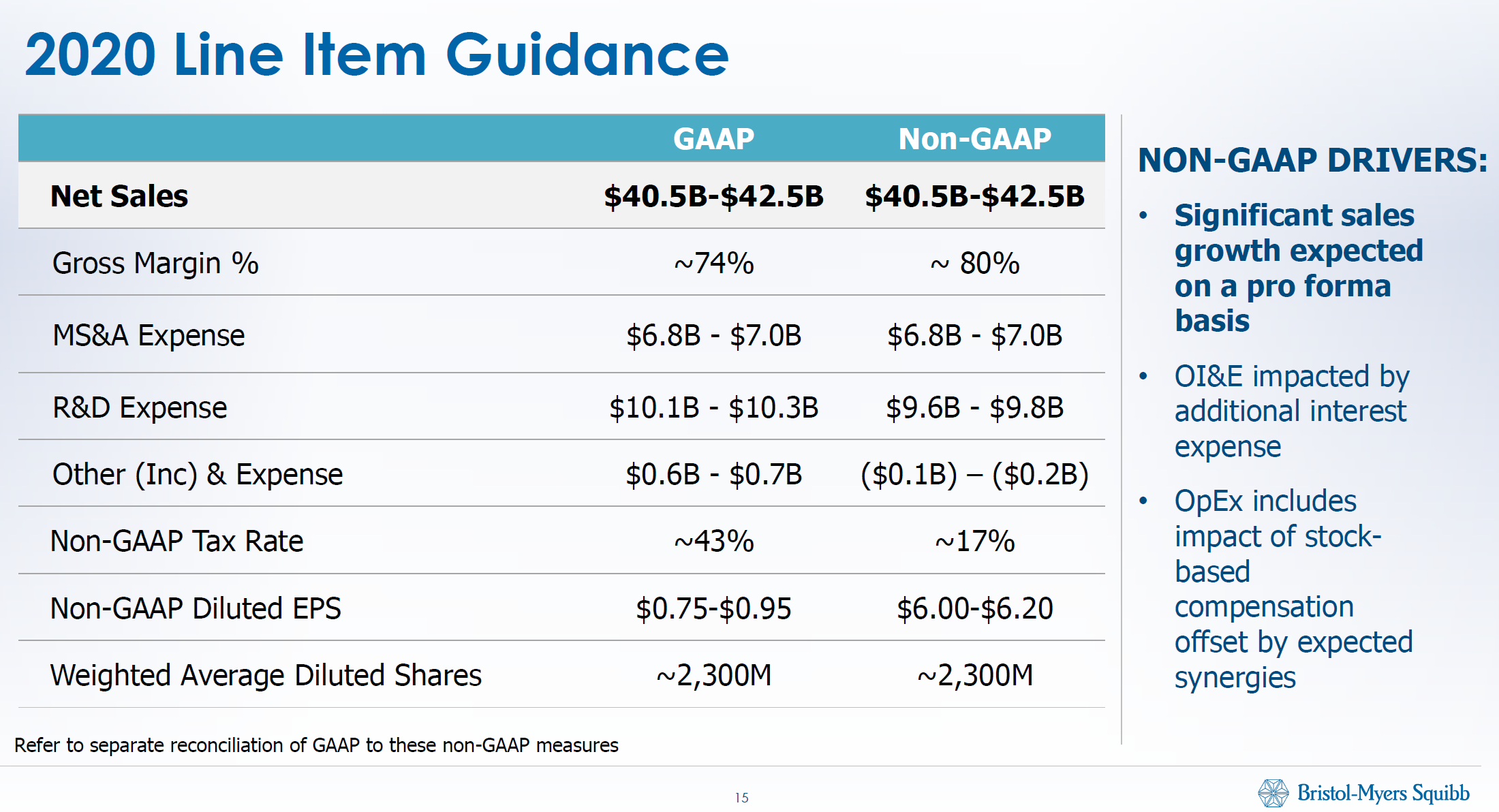

2020年通期見通し

2020年のブリストル・マイヤーズ スクイブの通期見通しは以下の通り。

この見通しについてはセルジーンの買収があるので、過去に比べての比較はしづらい。ただ、2020年通期見通しの調整後1株当たり利益(non-GAAP Diluted EPS)が6.00~6.20ドルであり、2019年通期は4.25~4.35ドルだった(2019年第3四半期決算時)ことを記しておく。

調整後1株当たり利益に関しては決算資料に2021年の見通しもあり、7.15~7.45ドル。

まとめ

上記の主な決算内容と市場予想を比べると、

- 2019年第4四半期の総売上高(Total Revenues)の市場予想は61億4000万ドル、実際には79億4500万ドルで上回った

- 2019年第4四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)の市場予想は0.88ドル、実際には1.22ドルで上回った

- 2019年第4四半期のオプジーボ(Opdivo)の世界全体での売上予想は17億9000万ドル、実際には17億6300万ドルと下回った

- 2020年通期見通しの調整後1株当たり利益(non-GAAP Diluted EPS)は6.00~6.20ドル、市場予想は6.12ドル

- 2021年通期見通しの調整後1株当たり利益(non-GAAP Diluted EPS)は7.15~7.45ドル、市場予想は7.41ドル

となった。やはりこれはセルジーンの買収の影響が大きい気がする。決算資料にも、

- Bristol-Myers Squibb posted fourth quarter revenues of $7.9 billion, an increase of 33%, primarily due to the Celgene acquisition (closed on November 20, 2019). Revenues increased 34% when adjusted for foreign exchange impact.

ブリストル・マイヤーズ スクイブは、主にセルジーンの買収(2019年11月20日に完了)により、33%増の79億ドルの第4四半期の収益を計上しました。 外国為替の影響を調整すると、収益は34%増加しました

と記されている。

気にかかる点としてはオプジーボの売上が減少し、市場予想も下回っていること。ちなみに競合製品となるメルクのキイトルーダは2月の発表で売上高が31.1億ドル(46%増)となっている。これでオブジーボの売上はキイトルーダに抜かれてしまった事になる。今後もこの傾向が続くのかどうか。2020年1月25日には、オプジーボとヤーボイの併用療法がFDAの優先審査受理をされているので、この結果に期待したいところ(審査終了の目標期日は2020年5月15日)。

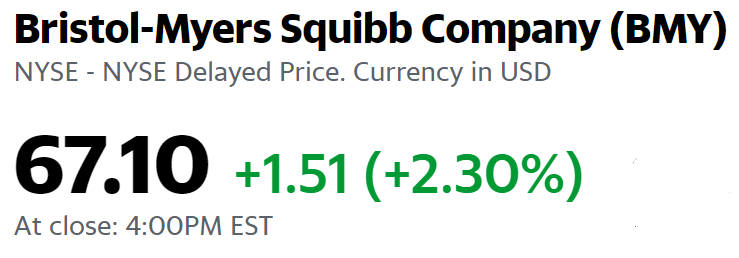

この結果を受けて米国市場閉場後の株価は、

と2.3%の上昇。この日のダウ工業平均が0.30%、S&P 500が0.33%上昇だったことを考えるとまずまずの上昇だったのではないだろうか。

決算資料の中で会長兼CEOのGiovanni Caforio氏が、

- “By all measures, 2019 was a transformative year for Bristol-Myers Squibb as we progressed our strategy through the acquisition of Celgene, delivered strong operational and financial performance and continued to drive important science for patients,”

「2019年はブリストル・マイヤーズ スクイブにとって変革の年でした。セルジーンの買収を通じて戦略を進め、力強いオペレーションおよび財務パフォーマンスを実現し、患者にとって重要な科学を推進し続けました」

と述べていたのが個人的には印象的だった。

この四半期決算を受けて、セルジーンの買収が(今のところ)結果的には良かったのだなあ、というが個人的な印象。買収発表がされてからその相乗効果に疑問を抱かないでもなかったのだが、もしセルジーンの買収がなければ、オブジーボの売上減などで株価が下がっていた可能性もあるのではなかったか。

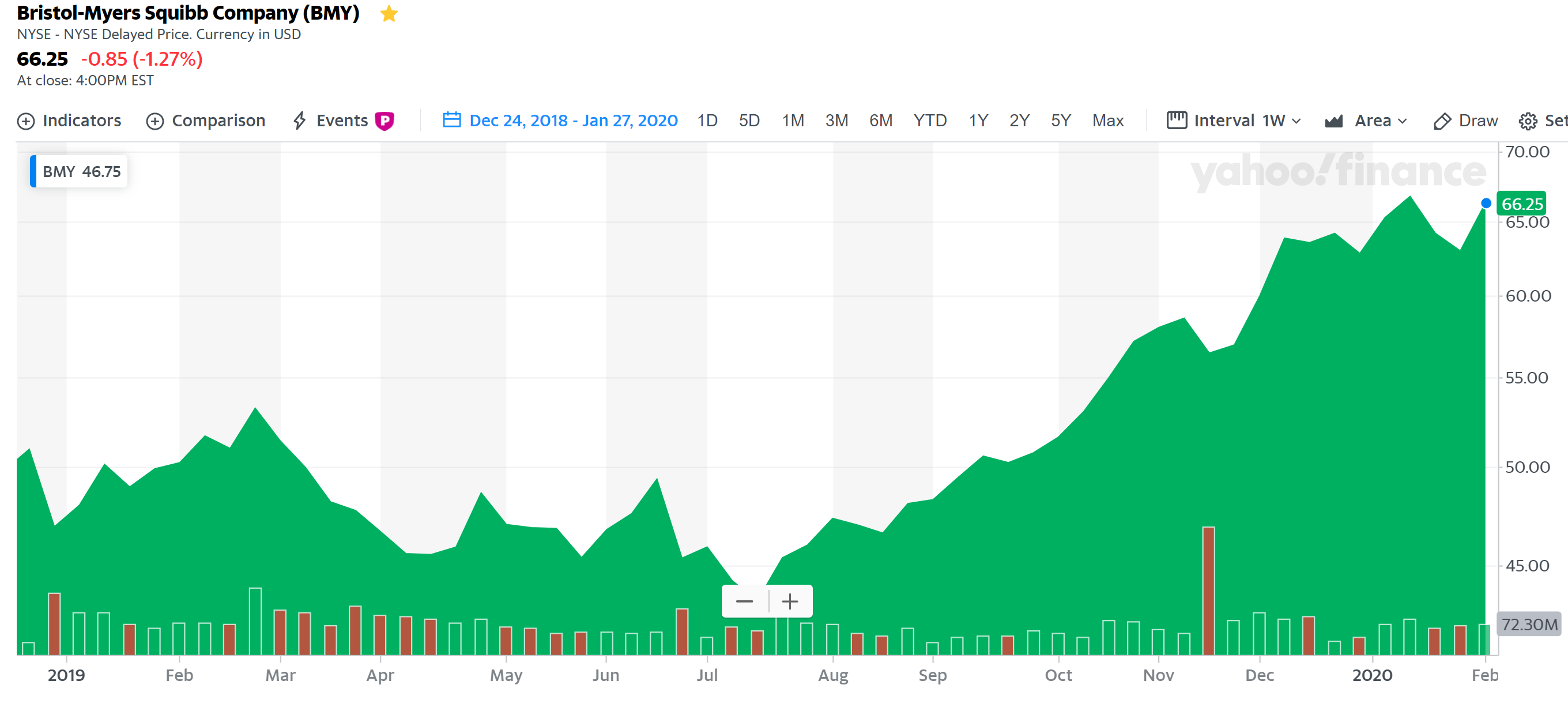

セルジーンの買収が発表されてからブリストル・マイヤーズ スクイブの株価の動きは以下の通り。

2019年1月頭にセルジーンの買収が発表されてから年央までは、買収の効果、また買収が本当に成立するかどうか(実際に認可を得るためにセルジーンが主力製品のオテズラを売却している)が不安視されていたが、後半からは基本的に上昇基調となっている。今後もこの傾向が続くことを期待したいが、まだセルジーンの買収の影響は1四半期分の決算が出ただけなので、注意深く見守るべきなのだろう。