はじめに

個別株の短期的な値動きを考えるのもどうかと思うのだが、ブリストル・マイヤーズ スクイブ(BMY)の株価急落の原因がはっきりしていることと、中長期的にもインパクトが大きそうなので少し状況を整理してみることにする。

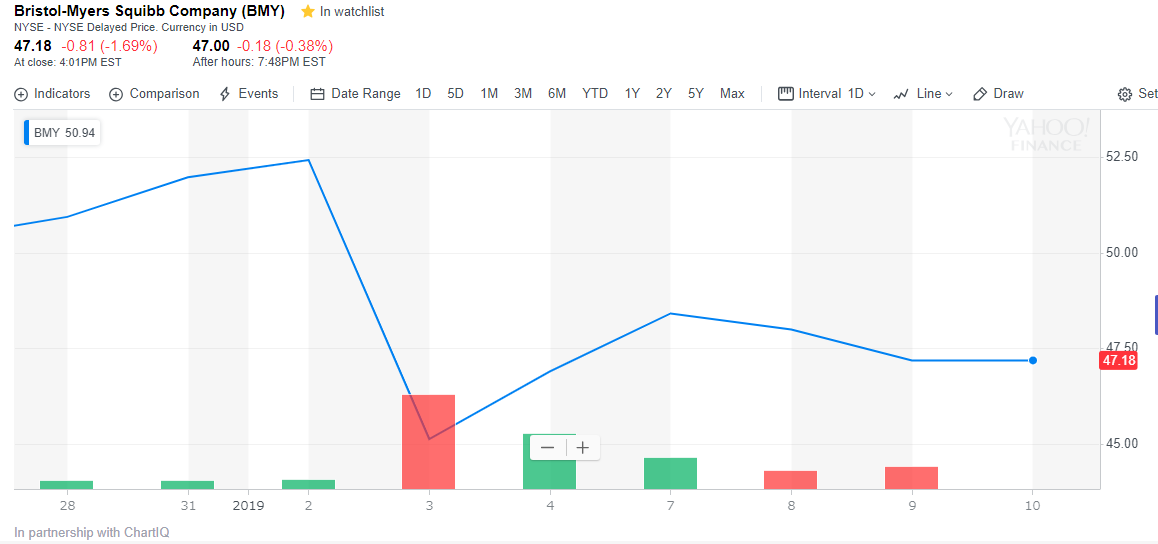

そもそもどれぐらい下がったかというと、

1月2日の終値が@52.43ドルだったのが、翌3日の終値が@45.12ドル。一晩で7.31ドル、割合で言うと約14%下がっていた。

原因

原因は明らかで、BMYがバイオ医薬品会社セルジーン(CELG)を約740億ドルで買収すると発表したこと。債務を含めた買収額は950億ドルで、2000年に米ファイザーが同業米ワーナー・ランバートを買収した際の総額890億ドルを上回り、製薬業界で過去最大の買収案件となるらしい。

それに伴って

短期的なキャッシュフローの悪化の懸念

がまずは株価下落の要因の一つだろう。実際にブリストル・マイヤーズ スクイブは、現金部分を手元現金と借り入れでまかなう方向で、既にモルガン・スタンレー・シニア・ファンディングと三菱UFJ銀行が融資を確約しているとのこと。

それに加えて、

BMYの主力であるがん免疫薬「オプジーボ」への懸念

だろうか。セルジーンは「癌」と炎症関連疾患治療法の発見、開発及び商品化を主とするグローバル・バイオ医薬品会社であるので、BMYのオプジーボに治療に関するリスクを巡る懸念があるために買収をしたのではないか、と捉えることも出来る。

2018年11月には、BMYはがん免疫薬「オプジーボ」(一般名:ニボルマブ)と「ヤーボイ」(一般名イピリムマブ)の併用療法に関する後期臨床試験で肺がん患者の寿命を延ばすという主要目標が達成できなかったと発表していたし。2018年10月のまとめの際にこの懸念は一応触れていたなあ(10月時点では決定期日の延期だったが)。

個人的にはBMYの1日で10%超の株価下落は、上記2点が主な原因ではないかと思う。

今後のBMY株価展望雑感

短期的にはBMYの株価は急落してしまったわけだが、中長期的な観点からは悪くはないのではないか、というのが個人的な感想。

両社の統合が実現すれば、年間売上高が10億ドルを超える9種の抗がん剤などの医薬品を抱え、腫瘍、免疫、炎症、心臓疾患の分野で高い成長可能性を持つ企業が出来ることになるし、先に挙げたオプジーボに関する懸念/不安も中長期的には両社合併の相乗効果で、良い方向に向かうのではないだろうか。

また、セルジーンの主力である多発性骨髄腫治療薬「レブリミド」は2018年の売上高が100億ドル近くに達すると見込まれているので、債務返済の時間的短縮も期待できるのではないかと思う。

買収は必ずしも相乗効果を生まない場合もあるので注意が必要ではあるが、今回は医薬製薬業界であり、両社の注力している方向もズレていないので、長い目で見れば相乗効果は高そうな気がする。

ではBMYを購入/買い増しするか?

上述の様に個人的には(あくまで個人的には、だが)、BMYのセルジーンの買収は短期的にはキャッシュフローやオプジーボへの懸念から冴えないかもしれないが、中長期的には両社の相乗効果で持ち直すのではないかと思う。

ではそれを踏まえてBMYを買い増しするかという点を考えてみる。

- まず先月にいつもの様に定期的な米国株式購入を既に実施しているので、BMYを購入する余力がそもそも今は無い、というのがまず第一にある

- では仮に株式を購入する余力が今あったらどうするか。これもやはりまだ他の所有銘柄の方が割安感/値頃感があるので、BMYは購入候補には上がるが、第一候補ではない

1日で10%超下がったとはいえ自分のBMYの平均取得価額は約25ドルであるので、自分の中ではまだ他の銘柄の方が購入優先度が高い、というのが正直な所だろうか。とはいえ、先月時点ではBMYは購入候補にも挙がらなかったが、今であれば購入候補の一つとして考慮する余地はあるかもしれない。

いずれにせよ短期的には株価は落ち着かない気がするし、2019年1月24日にBMYの2018年第4四半期決算発表が予定されているので、そこでどのような情報が出てくるかをまずは気に掛けておくことにしよう。そして次の購入タイミングである2019年3月下旬時点にどうなっているかを注意しておくべきだろう。

BMYは自分のポートフォリオの中では長期に渡ってよく働いてきてくれたので、買収したことによって、キャッシュフローの改善を狙っての配当減はやめて欲しいところなのだがどうなるか。