はじめに

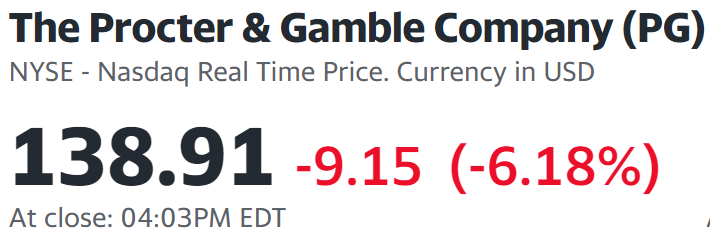

2022年7月29日(金)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2022年第4四半期決算の発表があった。

自分のPG保有株数は129株で自分のポートフォリオ全体に占める割合は少なく決算を確認する優先度は正直それ程高くないのだが、決算を受けてのPG株が

と市場がいずれも上昇しているにもかかわらず6%を超える大幅下落となっておりその理由が非常に気になるので、以下他の所有銘柄の決算発表整理に先んじてその内容について確認し、まとめておくことにする。

P&G2022年第4四半期決算概要

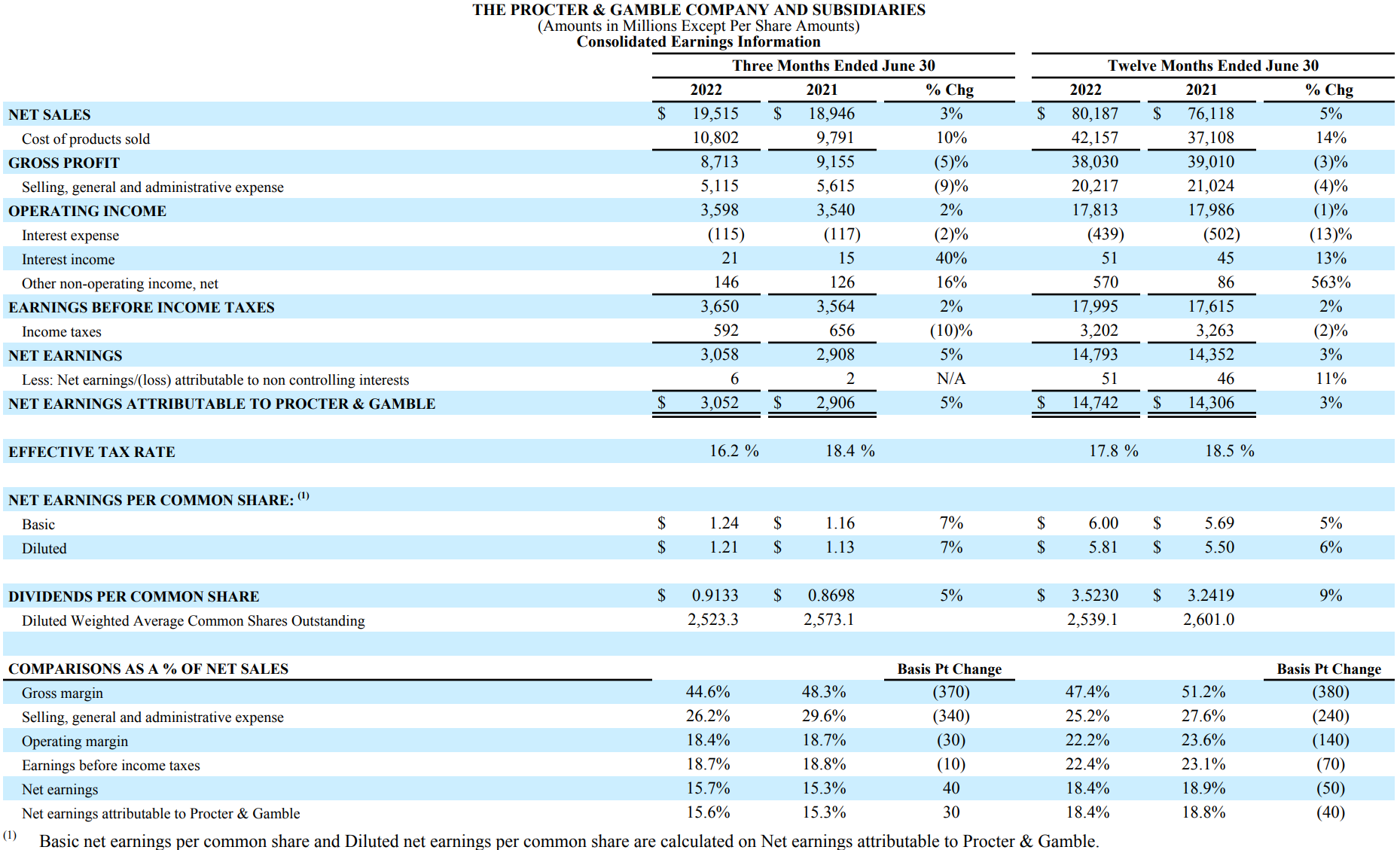

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2022年第4四半期の総売上高(Net Sales)は195億1500万ドル、前年同期は189億4600万ドルで前年同期比3%の増加

- 2022年第4四半期の希薄化後一株当たり利益(Net EPS Diluted)は1.21ドル、前年同期は1.13ドルで前年同期比7%の増加

またGross Margin %(粗利益率)が前年比3.7%減少し44.6%なっている。これは製品コスト(4.5%)、輸送コスト(0.8%)などが影響しているとのこと。

2022年第4四半期の主な結果は以下の通り。

既存事業の販売量が減少しているにもかかわらず売上が増加しているのは、主に価格設定を8%引き上げているため。販売量の減少は中国でのCOVID-19によるロックダウンとロシアでの操業縮小によるもの。

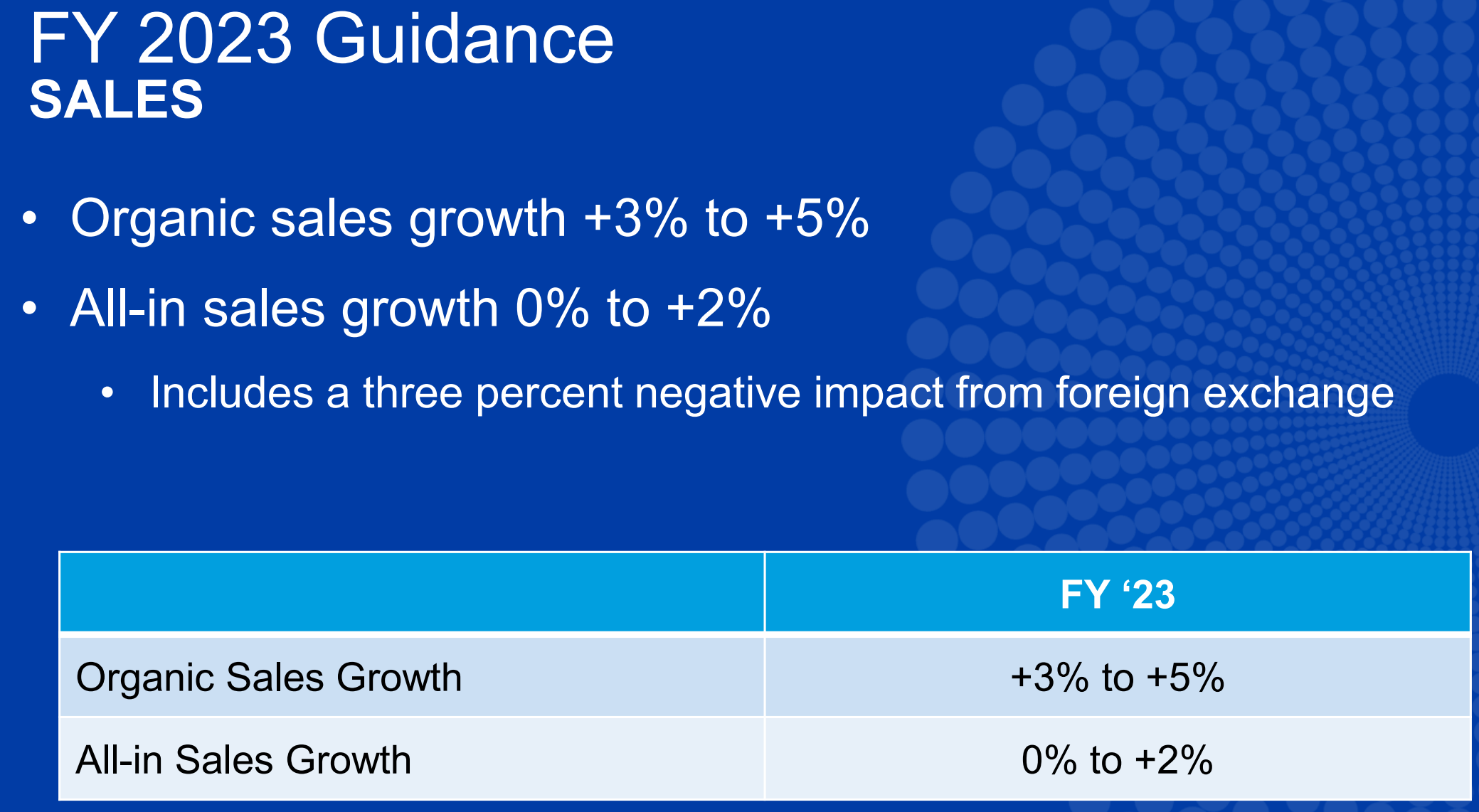

2023年通期見通し

FY2023の見通しは以下の通り。

【売上(Sales)】

- Organic Sales Growth(既存事業売上成長率):+3%~+5%

- All-in Sales Growth(全売上成長率):0%~+2%(3%の不利な為替影響を含む)

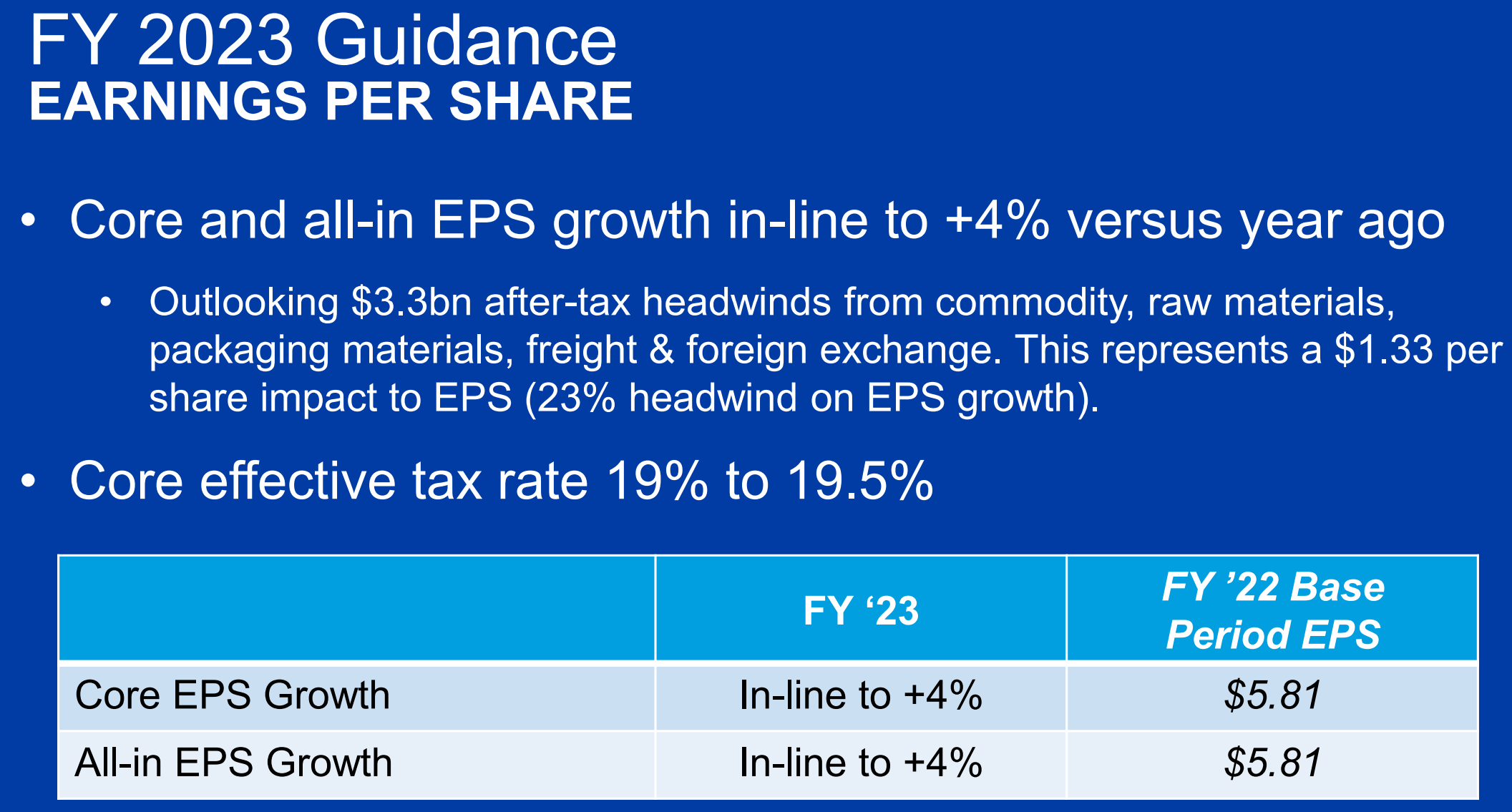

【一株当たり利益(EPS)】

- Core EPS Growth(中核事業EPS成長率):前年と変わらず~+4%

- All-in EPS Growth(全EPS成長率):前年と変わらず~+4%

コモディティ、原材料、包装材料、輸送そして外国為替から税引後33億ドルの悪影響が想定され、それらによりEPSに対して1株あたり1.33ドルの悪影響が想定される(EPSに対して23%の悪影響)。

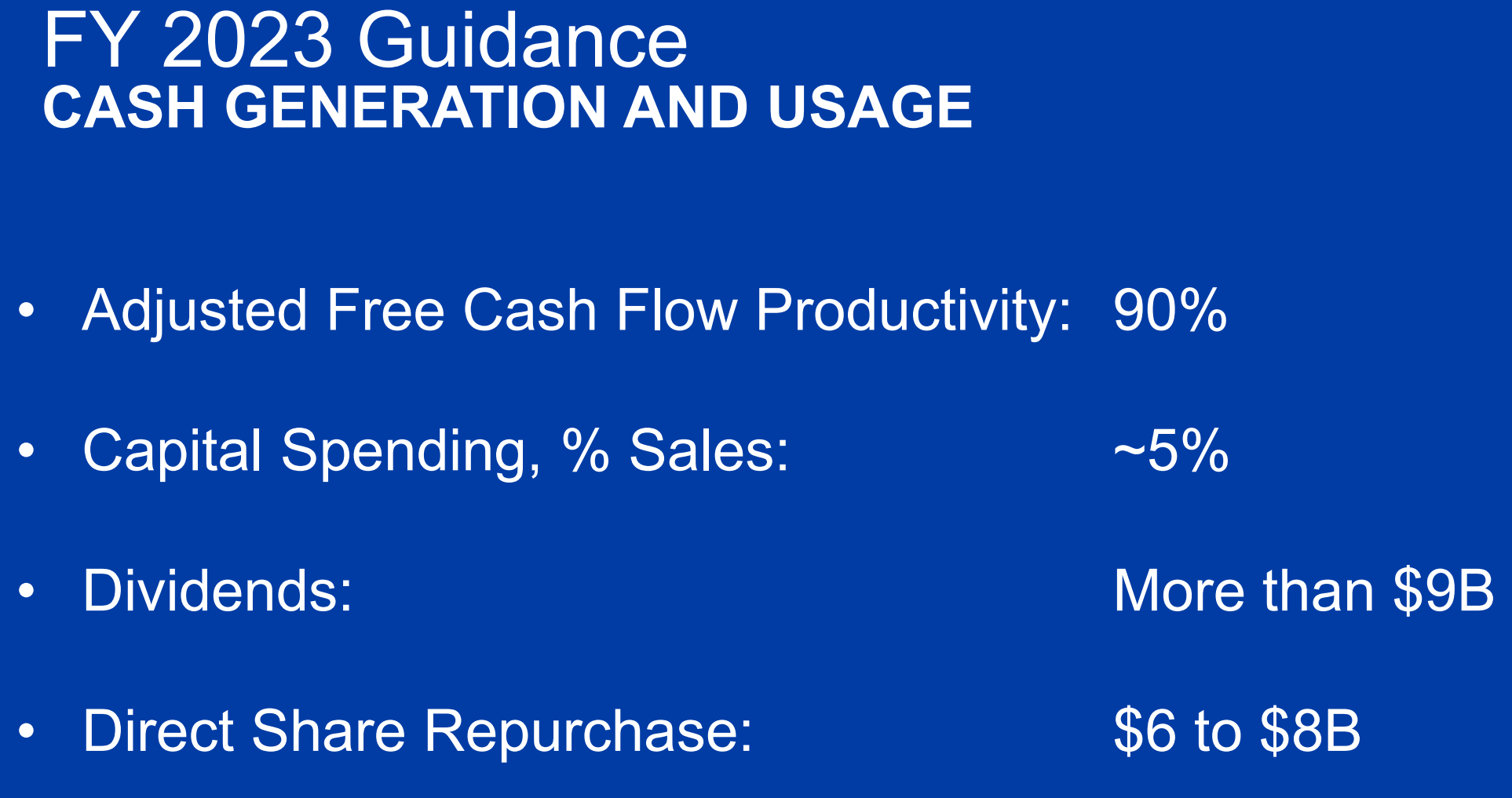

【現金(Cash)関連】

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):90%

- Capital Spending, % Sales(設備投資、売上に対する割合):~5%

- Dividends(配当):90億ドル超

- Direct Share Repurchase(直接自社株買い戻し):60億ドル~80億ドル

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第4四半期の総売上高(Net Sales)は195億1500万ドル、市場予想の193億9000万ドルを上回っている

- 2022年第4四半期のNon-GAAPベースの希薄化後一株当たり利益(Net EPS Diluted)は1.21ドル、市場予想の1.22ドルを下回っている

- 2023年の既存事業売上成長率見通しは+3%~+5%、市場予想の5.2%を下回っている

- 2023年のEPS通期見通しの中間値は5.93ドル、市場予想の6.06ドルを下回っている

となっている。

まとめ

決算を受けて冒頭の様に市場が上昇したにもかかわらずPG株は大きく下落したのだが、決算内容を改めて確認してみると第4四半期の粗利益利率が低下し、2023年の見通しが市場予想を下回っている点が嫌気された模様。また同業のユニリーバ(UL)が7月26日の決算発表で実質ベースの売上高が予想範囲の4.5~6.5%増を上回る(従来は予想範囲の上限)としたのに比べるとかなり見劣りがするので、その点も考えると大幅下落は致し方ないところだろうか。

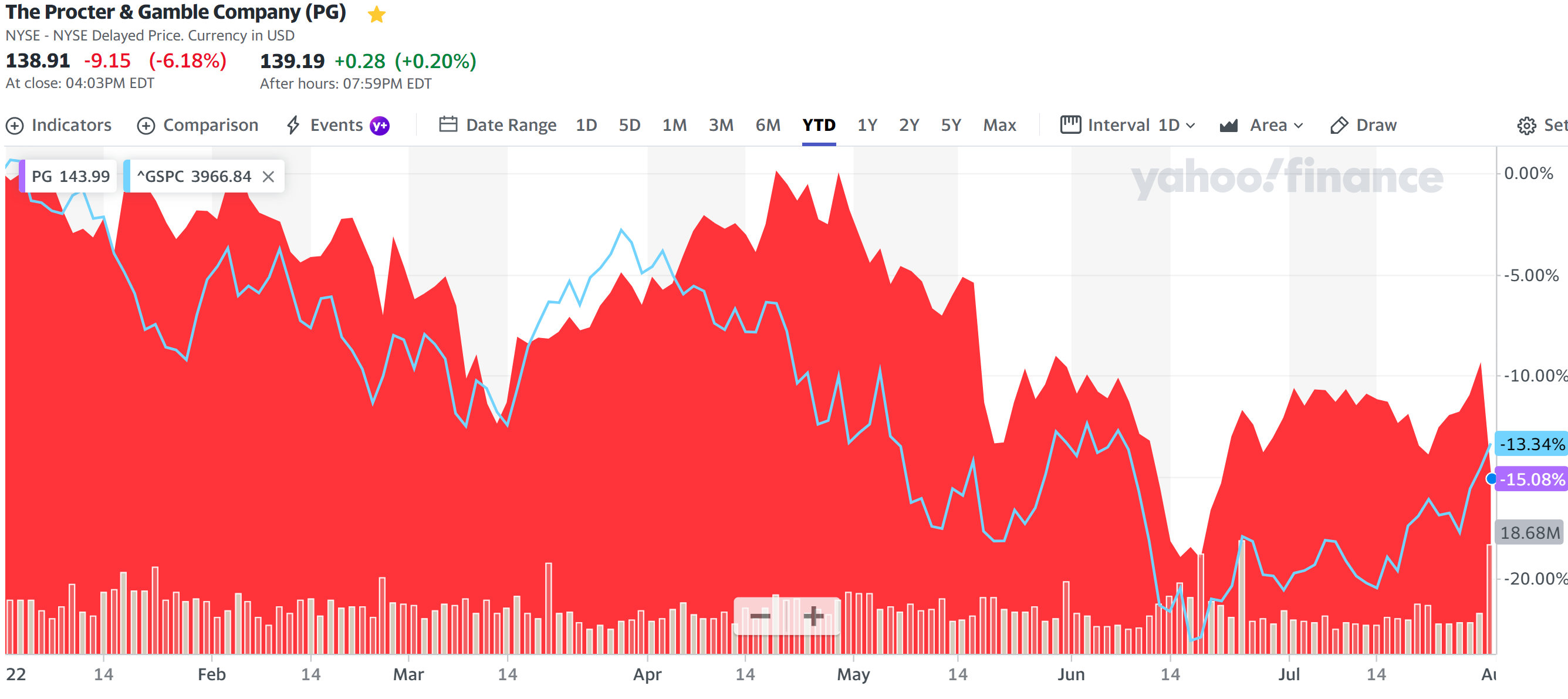

年初来のPG株と市場(S&P 500)の推移を見てみると

PG株が概ね市場を上回っていたのだが、今回の決算発表を受けて市場をやや下回るパフォーマンスとなっている。

そして決算発表の内容を見る限りコスト高(インフレ)が緩和されれば多少は上向くかもしれないが、先に述べた2023年のEPSに対する33億ドルの悪影響が会計年度の上半期(PGの場合2022年7月~12月)に顕著になるとしているので、PG株は2022年中は厳しい状況が続くような気がする。