はじめに

2023年4月24日(月)には自分が所有しているコカ・コーラ(KO)の2023年第1四半期決算発表があった。

前回の決算発表後には

「ここ数ヶ月の流れと今回の決算発表で株価が下落したことを考えると、しばらくは冴えない動きが続きそうな気がする。」

と書いていたのだが実際はどうだったのだろうか。以下決算の内容を整理し、株価推移も確認しておく。

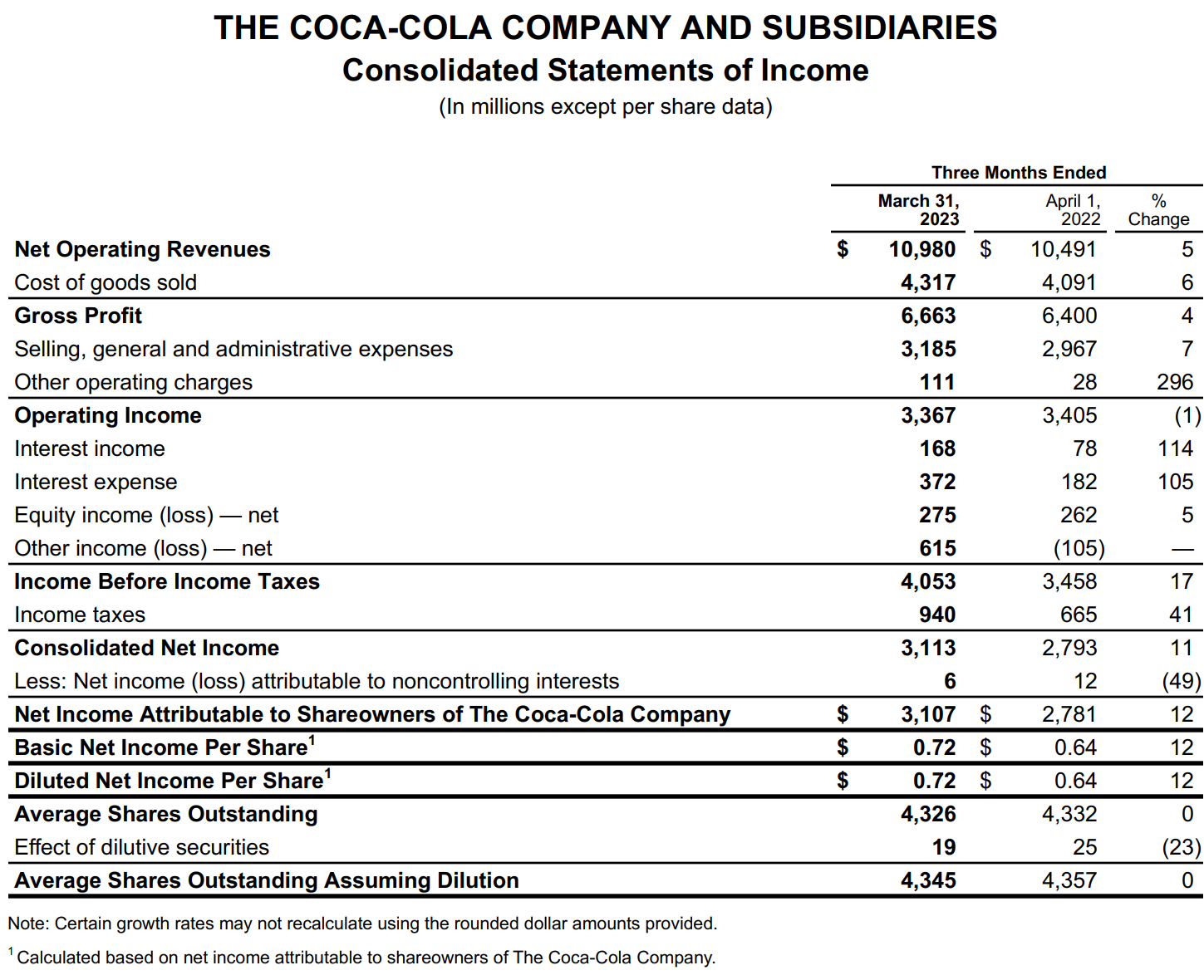

コカ・コーラ(KO)2023年第1四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

- 2023年第1四半期の純売上高(Net Operating Revenues)は109億8000万ドルで前年同期比5%増加

- 2023年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.68ドルで前年同期比5%増加

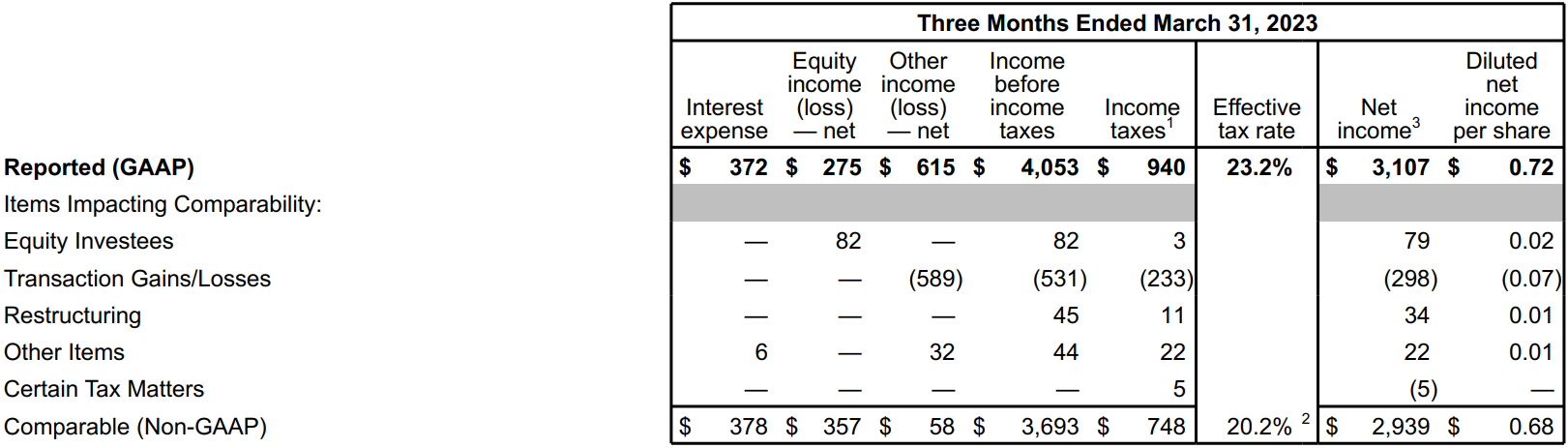

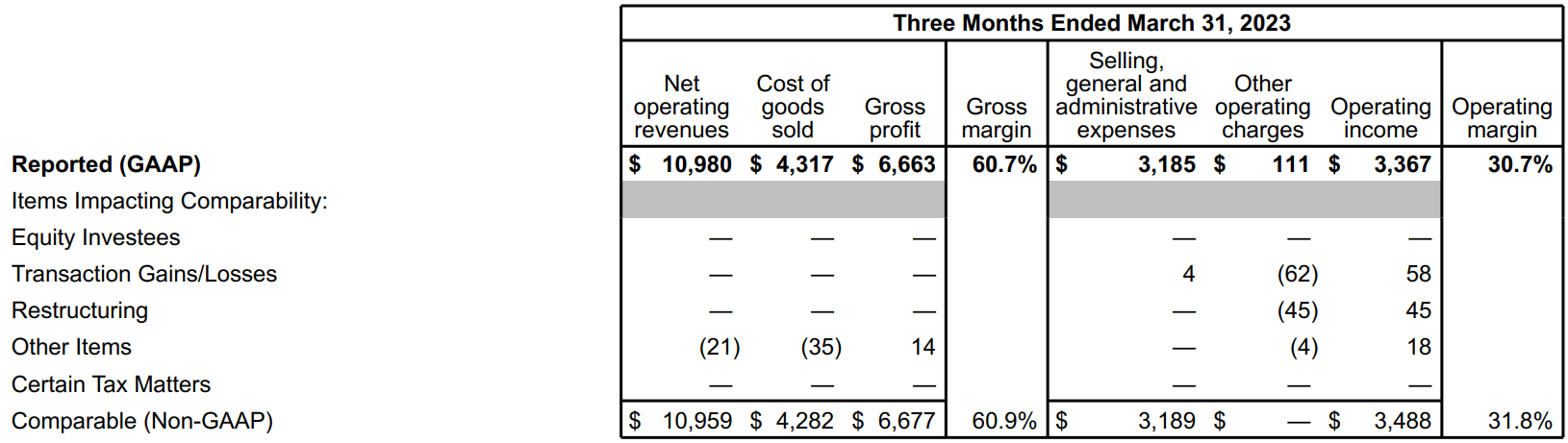

- Operating Margin(営業利益率)はGAAPベースでは30.7%(前年同期は32.5%)、Non-GAAPベースでは31.8%(前年同期は31.4%)

2023年見通し

2023年通期の主な見通しは以下の通り。

【Non-GAAPベース】

- Organic Revenue(既存事業売上高)成長率:7~8%(前回から変更なし)

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:7~9%(前回から変更なし)

- Comparable EPS(為替を含む調整後EPS)成長率:4~5%(前回から変更なし)

- Free Cash Flow:95億ドル(114億ドルの営業キャッシュフローから設備投資19億ドルを差し引いたもの)(前回から変更なし)

ただしこれらには

This does not include the impact of ongoing tax litigation with the IRS, if the company were not to prevail.

とIRSとの税務訴訟に勝てなかった場合の影響は含まれていない。

2023年第2四半期見通しの考慮要因は以下の通り。

【Non-GAAPベース】

- Comparable net revenues(比較可能な総売上):3~4%の為替の悪影響及び1%の買収・売却・組織再編の悪影響

- Comparable EPS(為替を含む調整後EPS):2~3%の為替の悪影響

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年目標の達成は可能だと確信している(We are confident in our ability

to deliver on our 2023 objectives) - 消費者環境が2023年に最終的にどのように展開するかについては不確実性がある(There is uncertainty on how the consumer environment may ultimately play out in 2023)

- 商品全体の平均価格が11%上昇し、ユニットケース販売数量は3%増

- 最近の銀行危機によりヨーロッパでの購買行動に関する不確実性がさらに高まっている

- 中国の事業は依然として 2019 年の水準を下回っているが、今年の残りの期間については慎重ながらも楽観的(cautiously optimistic)

- 輸送費と一部の商品コストは緩和されているが、甘味料とジュースの価格は上昇傾向にある

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の純売上高(Net Operating Revenues)は109億8000万ドルで、市場予想の108億ドルを上回っている

- 2023年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.68ドルで、市場予想の0.64ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてコカ・コーラの株価は

0.16%の下落。同日の米国市場は

ほぼ前日と同程度であり、コカ・コーラ株も前日比やや下落に留まっており市場なりといったところ。

売上やEPSが市場予想を上回ったものの、GAAPベースの利益率が営業費用の増加、マーケティング費用や投資の増加、ドル高が重しとなって前年に比べて減少したことが伸び悩んだ理由だろうか。

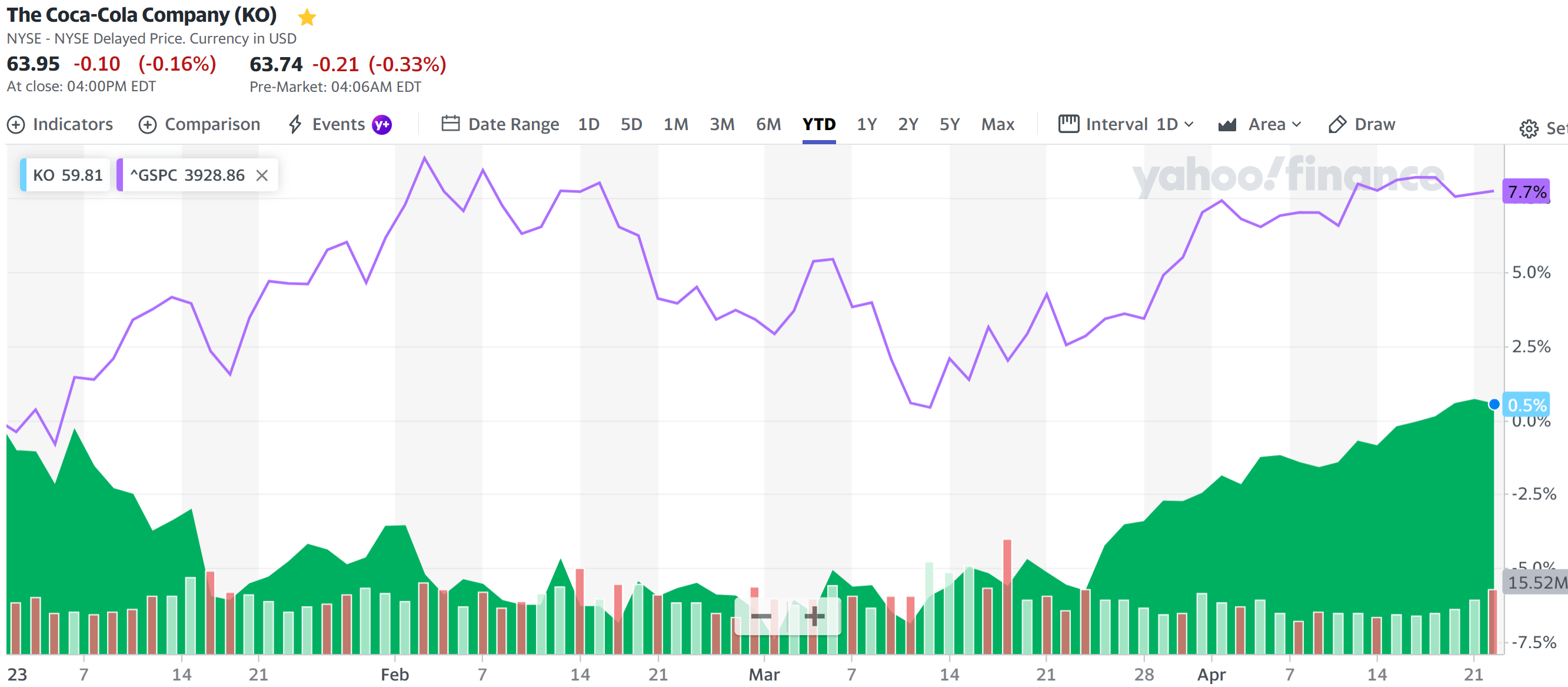

年初来の株価を見てみると

市場(S&P 500)が7.7%上昇しているのに対してコカ・コーラ株はほぼ年初来変わらず。それでも冒頭に書いた様に前回決算時(2月14日)の前後は低調な期間が続いていたのだが、3月後半からはやや持ち直してきた感はある。

今回の決算を受けてこの良い流れが続くのか、それとも再び低調となってしまうのかが気になるが、決算内容からは明確な方向性を判断するのは難しい。利益率は低下しているものの、価格上昇しているにもかかわらず出荷量が増えていることから、それ程悪くはならないと思うのだがなあ。