はじめに

2023年8月9日(水)には自分の所有しているケロッグ(K)の2023年投資家向け説明会「Day@K Investor Day」があった。

僅か1週間ほど前の2023年8月3日(木)にはケロッグの2023年第2四半期決算発表があったばかりだが、そこでは今後のスピンオフを含めた詳細な見通しについてこの「Day@K Investor Day」で説明するとカンファレンスコールで答えていたこともあり、決算発表を受けての株価は様子見感が強いような気がしていた。

今回の発表でどこまで具体的な発表がなされたか、そしてそれを受けて株価はどう反応したのか、以下に確認し整理しておく。

「Day@K Investor Day」まとめ

8:50~11:00(Q&A含む)がWK Kellogg Co.(北米シリアル事業)、12:30~15:30(QA含む)がKelanova(グローバルシリアル事業)の説明。

WK Kellogg Co.(北米シリアル事業)

主な新規発表内容は以下の通り。

- WK Kellogg Co.のティッカーシンボルは「KLG」(以前は未定)

- スピンオフにより一層の運営重点/目的に合った戦略とリソース配分の恩恵を受け、初めて3つの市場(米国、カナダ、カリブ海)及びすべての小売チャネルにわたる戦略と実行を統合

- サプライチェーンの近代化により、エンドツーエンドの業務効率を追求し、継続的な生産性と収益成長の管理活動と共に利益率の継続的な回復を実現

- プライチェーンの近代化に投資することで短期的には設備投資が増加し、その後の利益率の拡大とキャッシュフローの成長が加速する

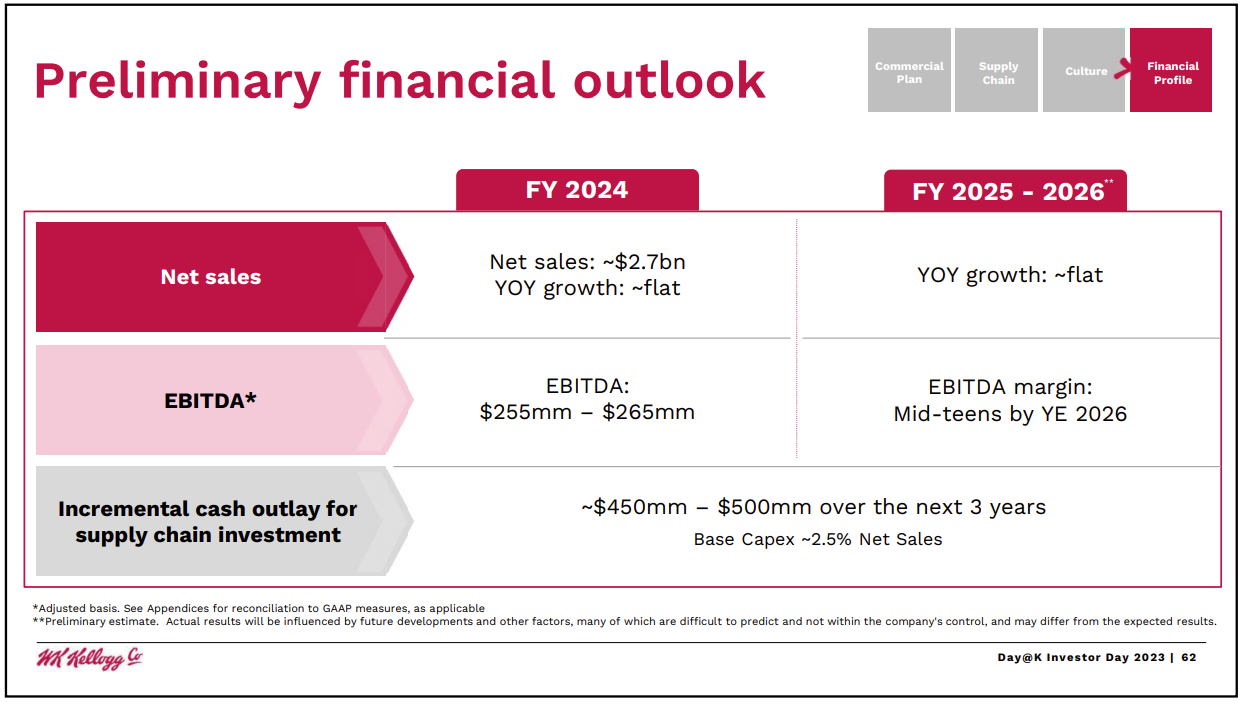

- 2024年総売上(Net Sales):27億ドル(前年比ベースでほぼフラット)

- 2024年調整後EBITDA:2億5500万ドル~2億6500万ドル

- 2025/26年総売上:前年比ベースでほぼフラット

- 2025/26年調整後EBITDAマージン:2026年末に10%台半ば(5%増加)

- 今後3年のサプライチェーン投資のための現金支出:4億5000万ドル~5億ドル

- 2024年に配当性向約45%で現金配当を支払う予定

- 短期的に最優先事項としてサプライチェーンに大規模な投資を行うため、スピンオフ時点で貸借対照表に約5億ドルの負債があると見込んでいる

Kelanova(グローバルシリアル事業)

- Kelanovaの主要ポートフォリオは以下

- Snacks:2022年の売上の約60%(うち15%は新興市場)。2019~22年で約9%の年間売上成長率

- International Cereal:2022年の売上の約20%(うち半分は新興市場)。2019~22年で約5%の年間売上成長率

- Noodles & Other:主にアフリカにおける事業で2022年の売上の約10%強。2019~22年で約25%の年間売上成長率

- Frozen Foods:2022年の売上の約10%弱。2019~22年で約2%の年間売上成長率

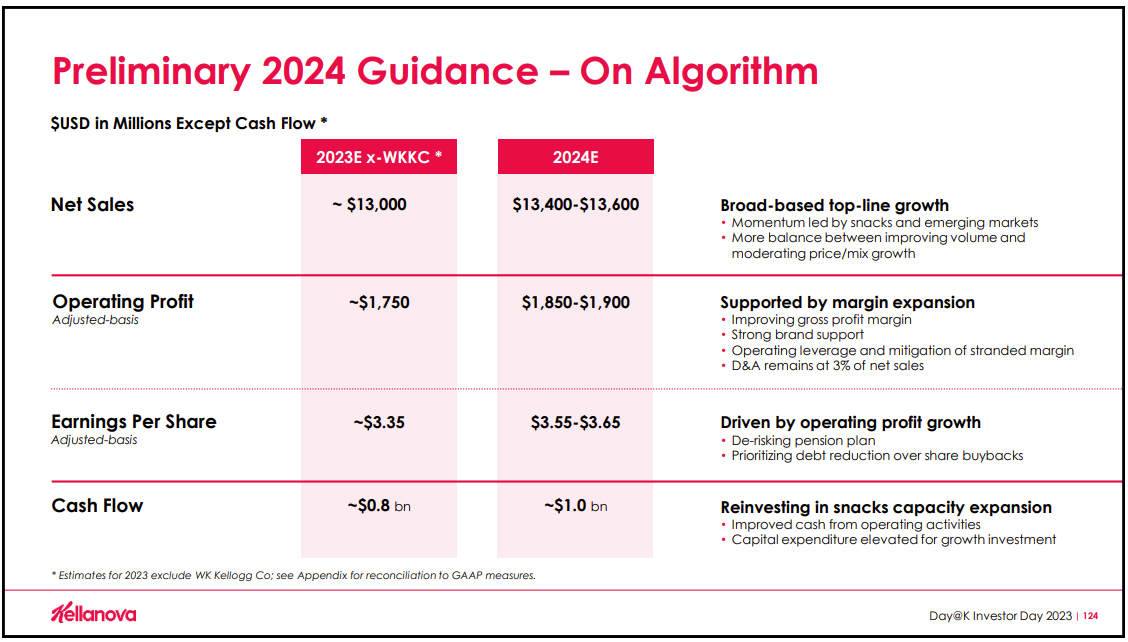

- 2023年総売上(WKKC除く):~130億ドル

- 2024年総売上:134億ドル~136億ドル

- 2023年調整後営業利益(WKKC除く):~17億5000万ドル

- 2024年調整後営業利益:18億5000万ドル~19億ドル

- 2023年調整後EPS(WKKC除く):~3.35ドル

- 2024年調整後営業利益:3.55ドル~3.65ドル

- 2023年キャッシュフロー(WKKC除く):~8億ドル

- 2024年キャッシュフロー:~10億ドル

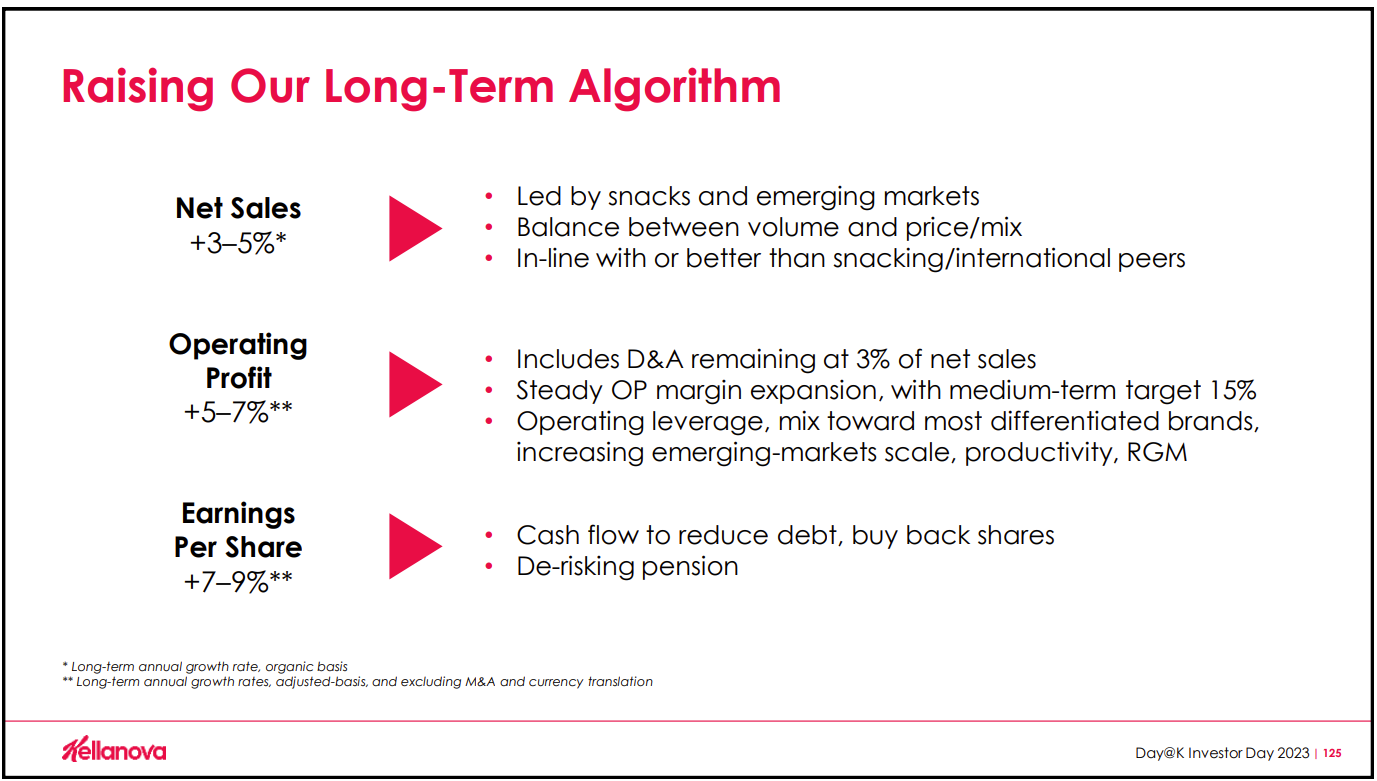

- 長期アルゴリズム

- 総売上:+3~5%

- 営業利益:+5~7%

- EPS:+7~9%

- スピンオフ直後の2社の合計配当金は変わらない

- 今後数年以内に当社の長期目標である配当性向50%に達する見込み

まとめ

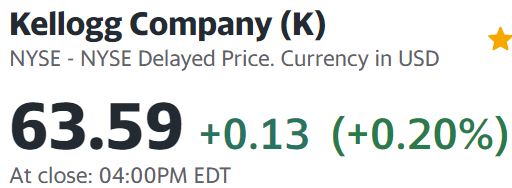

上記の様な発表を受けてケロッグの株価は

前日比0.20%の上昇。同日の米国市場が

いずれもマイナスに沈んだことを考えると、そこそこ発表内容は評価されたのかもしれない。日中のケロッグ株の動きを見ても

一時は市場に反して64ドルを超える局面もあったのだが、最終的には市場に引っ張られた感が強い。ただ、自分はQAまでは追えていないのでそこで何かあった可能性もある。

冒頭に書いた詳細も少しは出たが、個人的にはそれ程ではなかった感が強くやや期待外れの発表ではあったので、今後のケロッグ株がどう動くかは不透明感が強いまま。何とか現在の株価程度は維持して欲しいものだ。