はじめに

先月2021年10月27日には自分の所有しているクラフト・ハインツ(KHC)の2021年第3四半期決算発表があった。

他の所有銘柄を優先していたため確認が遅れてしまったが、以下にその決算内容を整理しておく。

クラフト・ハインツ2021年第3四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

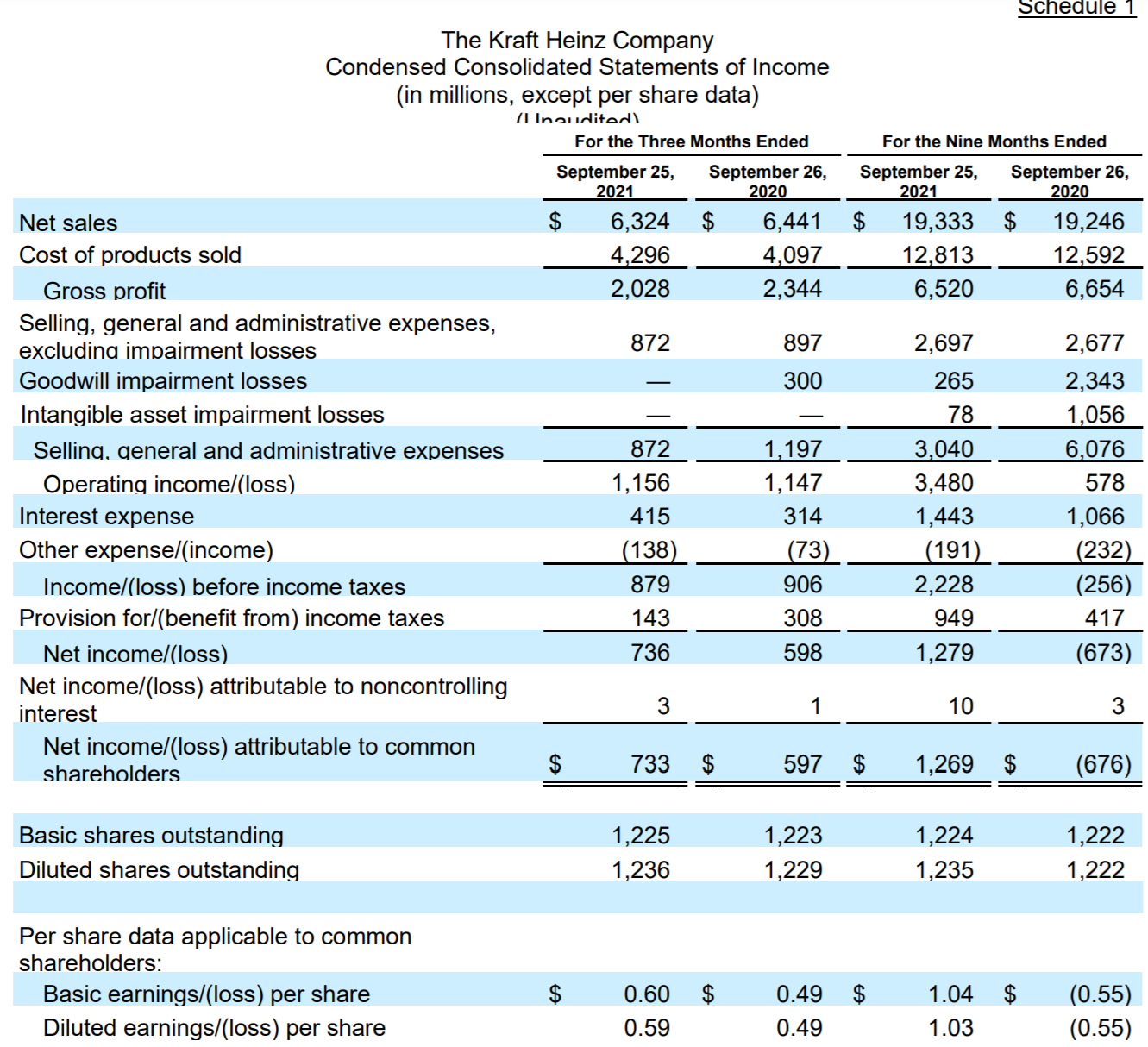

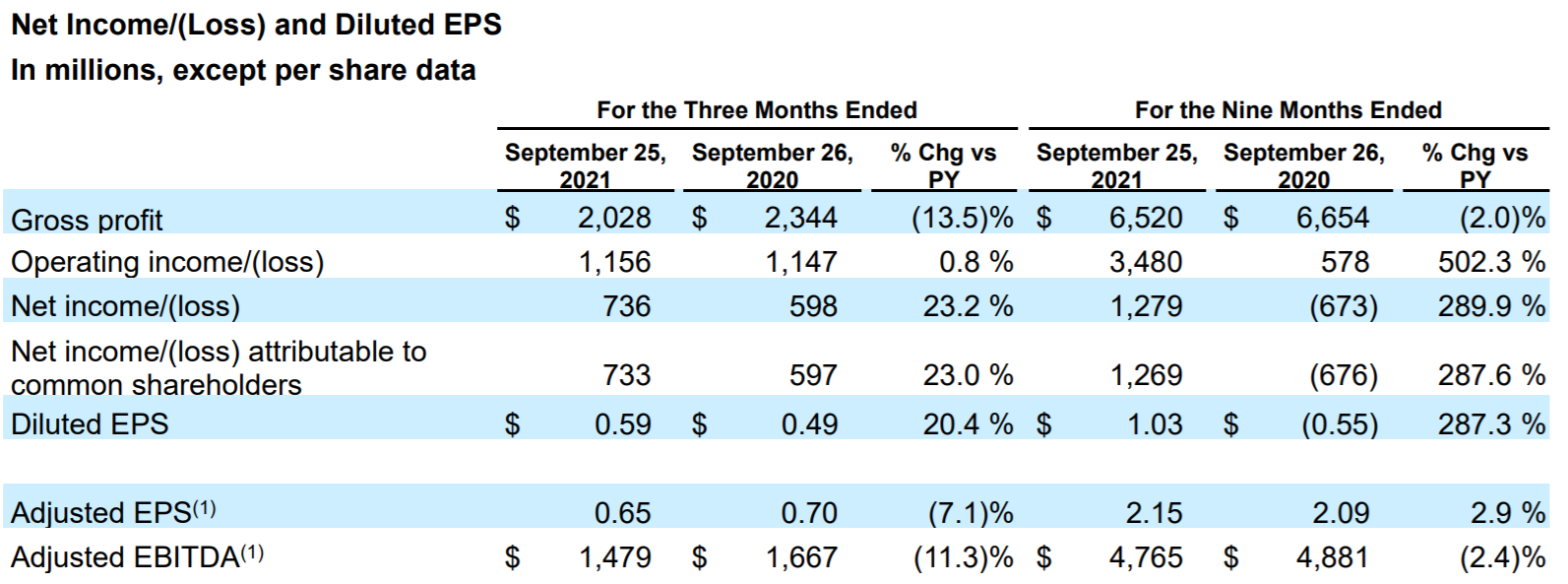

- 2021年第3四半期の売上高(Net Sales)は63億2400万ドル、前年同期は64億4100万ドルで前年同期比1.8%減

- 2021年第3四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は7億3300万ドル、前年同期は5億9700万ドルで前年同期比23.0%増

- 2021年第3四半期の希薄化後一株あたり利益(Diluted earnings/(loss)per share)は0.59ドル、前年同期は0.49ドルで前年同期比20.4%増

売上の減少はナッツ事業の売却による4%のマイナス影響が含まれている。

- 2021年第3四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.65ドル、前年同期は0.70ドルで前年同期比7.1%減

2021年第3四半期のハイライトは以下の通り。

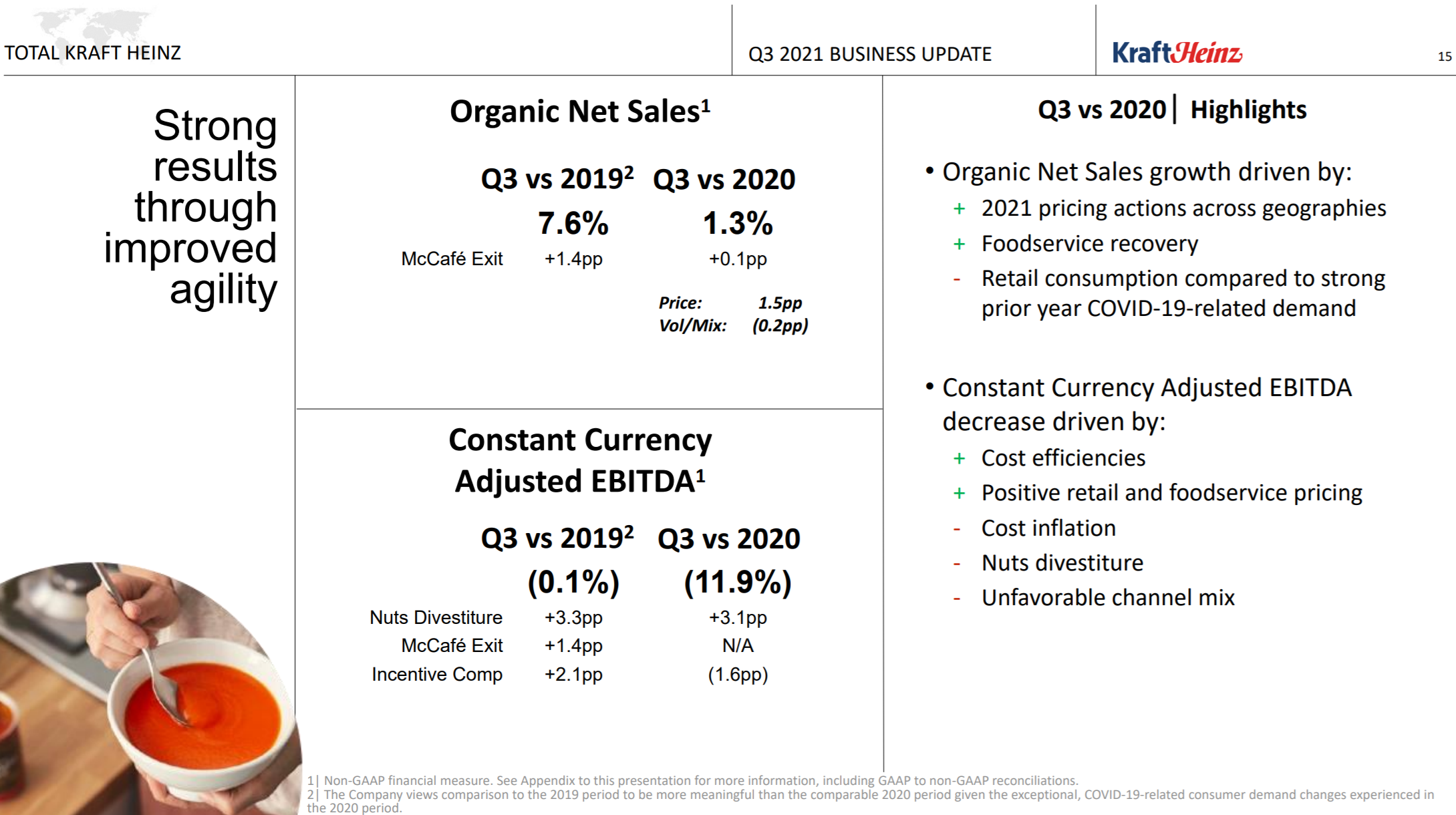

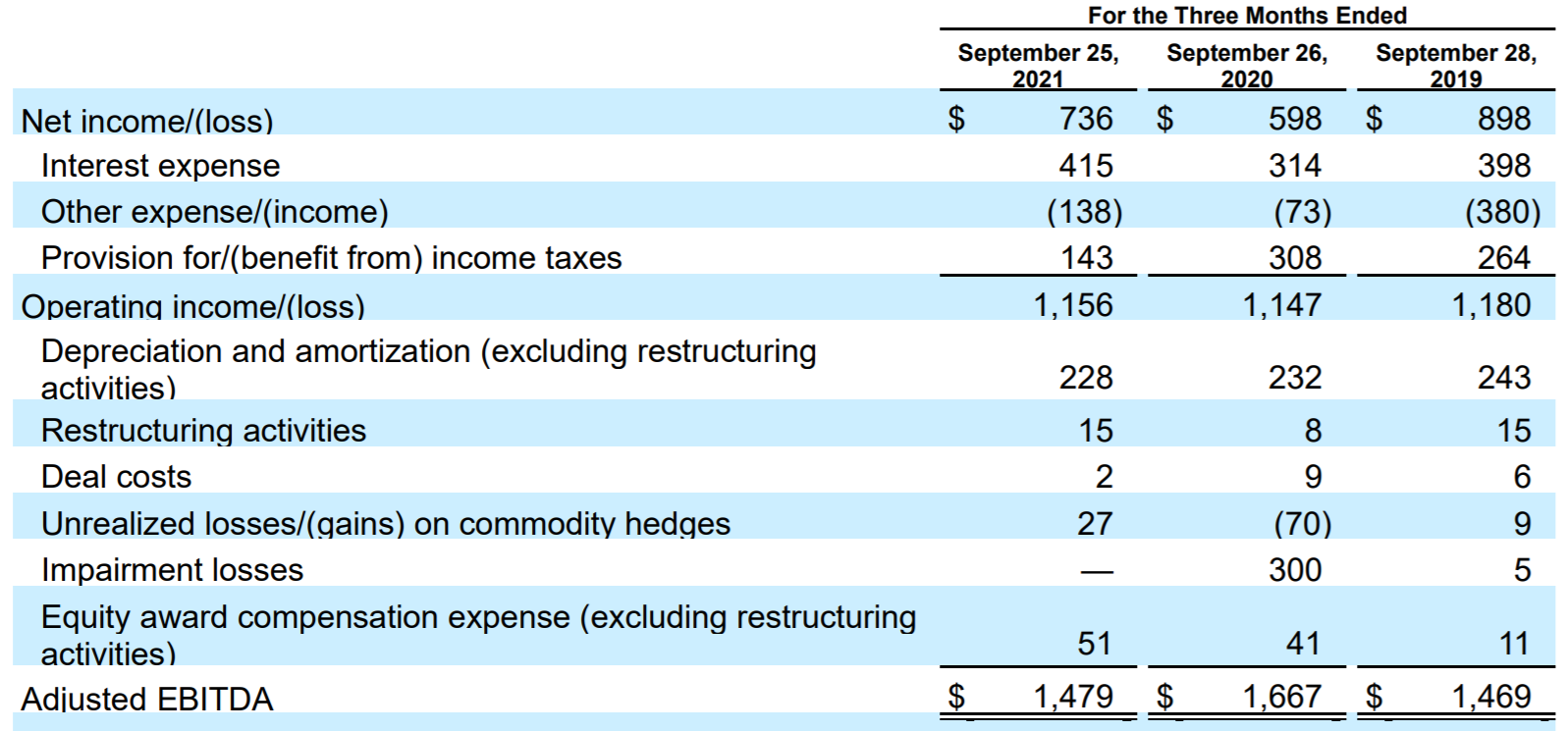

通常為替ベースでのAdjusted EBITDAが前年同期に比べて11.9%減少しているのが気になったが詳細を見てみると

2020年はImpairment losses(減損処理)に3億ドル計上しており、それを除くとあまり大きな違いはないとも言える。

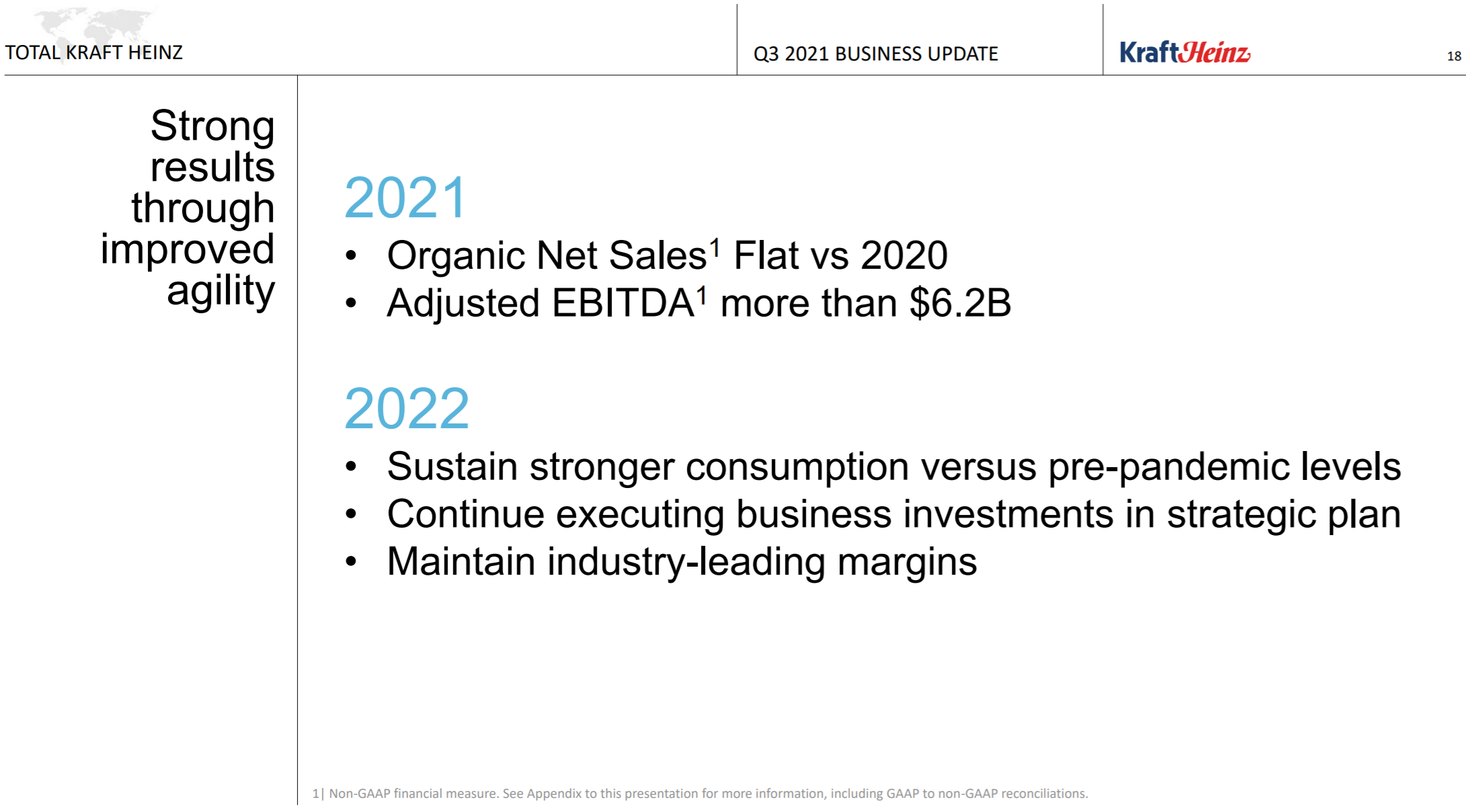

2021年の見通しについては以下の通り。

- Organic Net Sales:2020年とほぼ変わらず。以前は一桁台前半の減少

- Adjusted EBITDA:62億ドル以上。前四半期は61億ドル以上

とやや上方修正している。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の売上高(Net Sales)は63億2400万ドル、市場予想の61億4000万ドルを上回っている

- 2021年第3四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.65ドル、市場予想の0.58ドルを上回っている

となっている。

まとめ

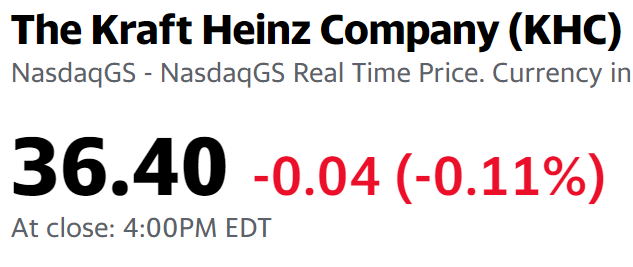

上記の様な決算内容を受けてクラフト・ハインツの株価は

0.11%の減少。同日のダウ工業平均が0.74%、S&P 500が0.51%それぞれ下落、NASDAQが横ばいだったことを考えるとそれ程悪くは無い結果だったと言える。

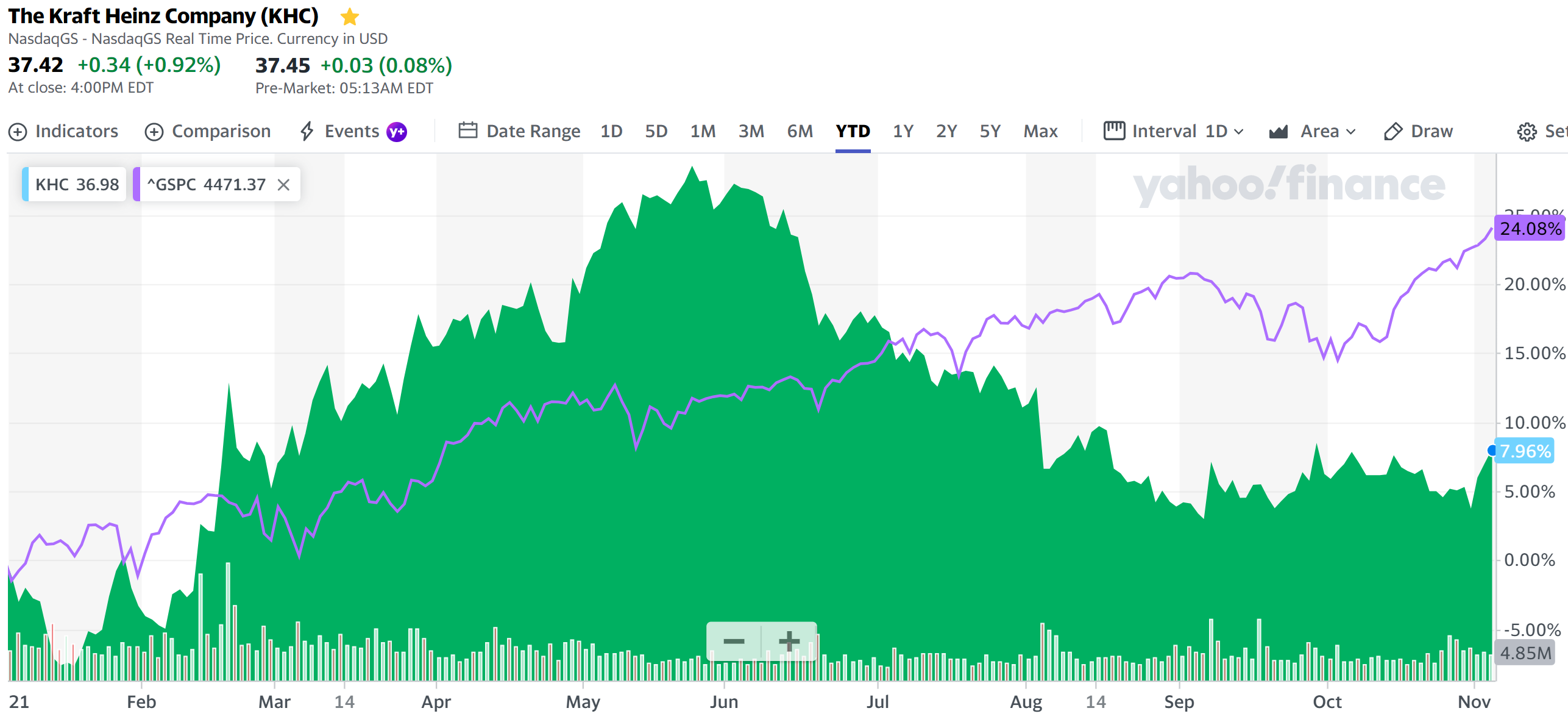

年初来の株価を決算発表後も含めて昨日まで見てみると

9月ぐらいからはあまり方向性が見えずフラットに見受けられる。S&P 500が10月半ばから再び上昇傾向にある流れに乗れていないが、クラフト・ハインツ以外の決算でも度々挙げられている原材料、人件費、輸送費などの各種コスト高騰の状況を考えると価格設定や業務効率化によりよく持ちこたえていると見ることも出来る。

アナリストとのカンファレンスコールでもインフレ、各種コスト、価格設定、マージンに絡んだ今後に関する質問が多かった気がするが、2022年に関する見通しについては時期尚早として明らかにしていない。

他の自分の所有株で決算を発表した銘柄と同様に、クラフト・ハインツもしばらくはインフレに起因する各種コスト高騰の影響であまり業績・株価には期待しない方が良さそうな気がする。