はじめに

昨日2021年11月2日に自分の持ち株であるデュポン・ドゥ・ヌムール(DD)の2021年第3四半期決算が発表された。

デュポン・ドゥ・ヌムール株は現在は85株しかなく自分のポートフォリオの中では約6500ドルと資産額は少ない銘柄であるが、元々米国株投資を始めた際に選択したデュポン(やはりティッカーシンボルはDD)がM&Aや三社分割などをしたため資産額が少なくなった銘柄で、同じBasic Materialsセクターのダウ・インク(DOW)にも2万ドル近く投資しており業界動向を把握する上の参考にもなるので何かと気になる銘柄ではある。

昨日は決算発表以外にも重要と思われる発表があったので、それも含めて決算内容を確認し整理しておく。

デュポン・ドゥ・ヌムール2021年第3四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

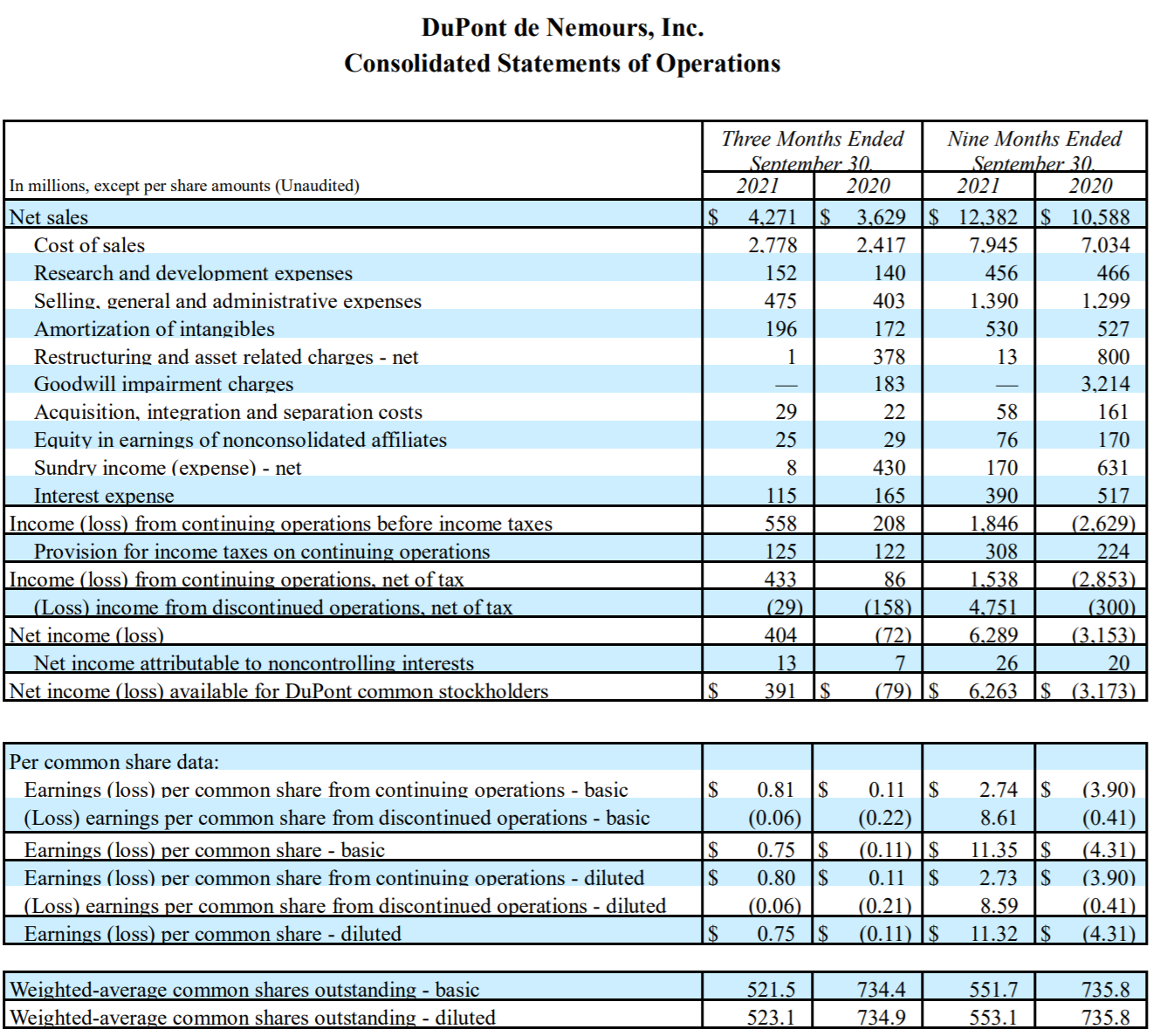

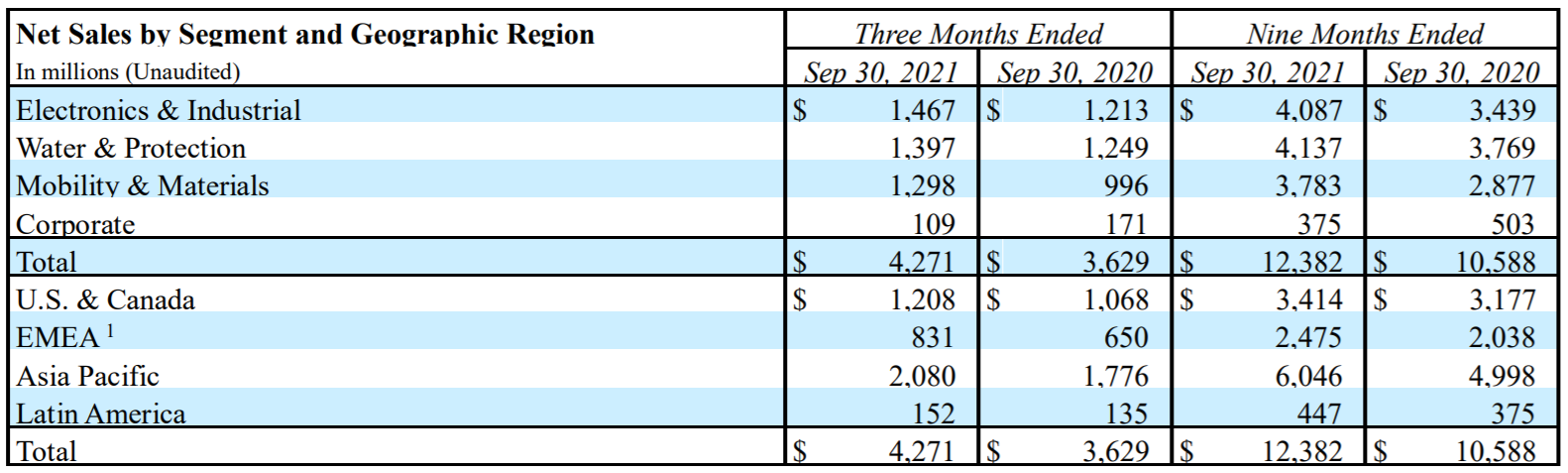

- 2021年第3四半期の総売上(Net Sales)は42億7100万ドル、前年同期は36億2900万ドルで前年同期比18%増

- 2021年第3四半期の継続事業による1株当たり利益(Earnings(Loss) per common share from continuing operations – diluted)は0.80ドル、前年同期は3.26ドルの損失

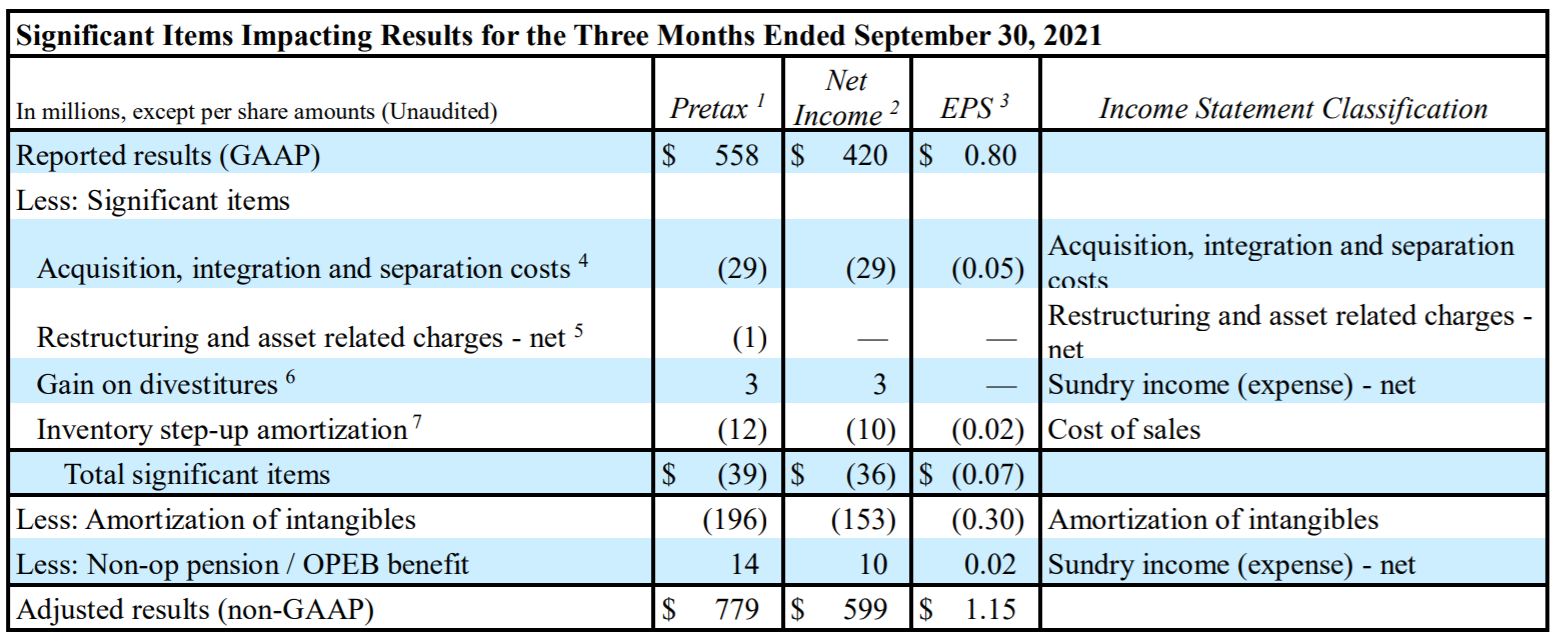

- 2021年第3四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は1.15ドル、前年同期は0.61ドルで前年同期比89%増

各事業部ごとの業績は以下の通り。

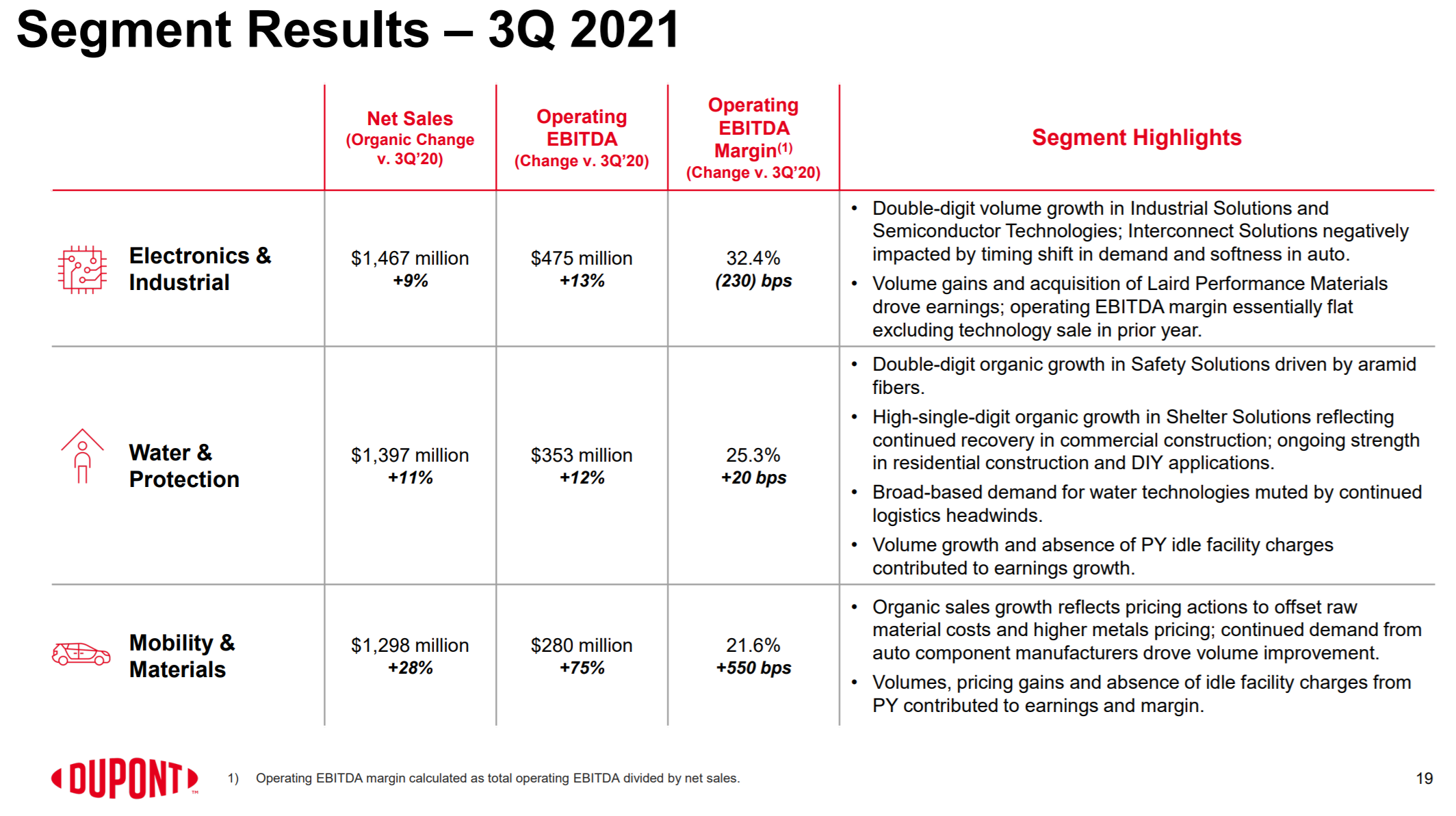

Electronics & Industrial部門:

売上は前年比21%増の14億6700万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)が9%増、7月1日に買収が完了したLaird Performance Materialsが売上に11%寄与している。

Water & Protection部門:

売上は前年比12%増の13億9700万ドル。アラミド繊維にけん引されたSafety Solutionsが二桁台、Shelter Solutionsが一桁台後半の成長だったことが売り上げ増に寄与している。

Mobility & Materials部門:

売上は前年比30%増の12億9800万ドル。販売価格の上昇が16%、出荷量増加が12%既存事業売上高(Oragnic Sales)の成長に寄与している。

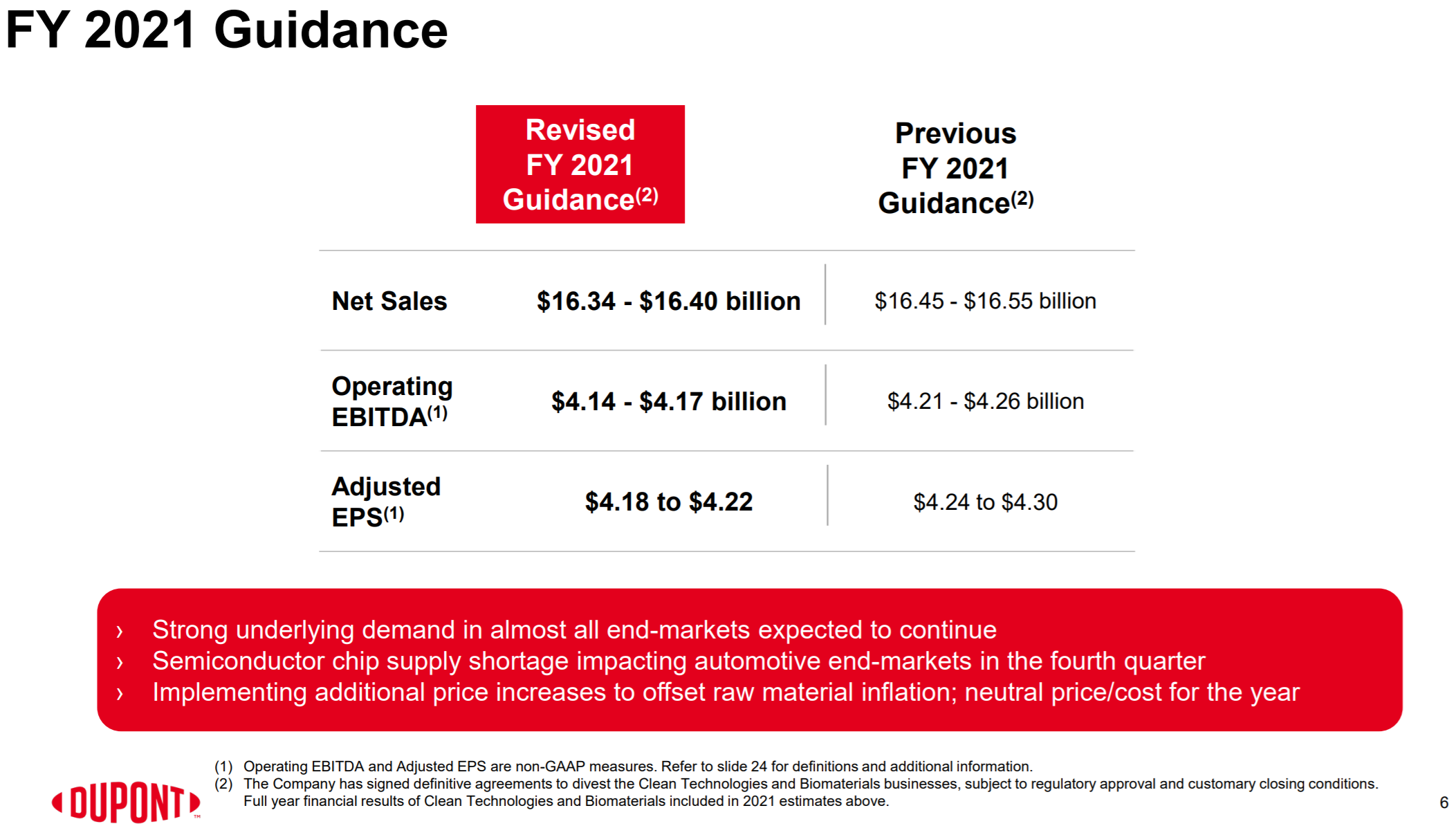

2021年通期の見通しは以下の通り。

前回からいずれも下方修正。需要自体は引き続き強いものとなるが、第4四半期は自動車市場における半導体不足による受注の減少が予想され、原材料や各種コスト高騰を受けて戦略的な値上げを実施するとしている。

その他(買収・売却)

決算発表資料とは別にデュポンは「DuPont Announces Strategic Actions to Enhance Portfolio for Near and Long-term Value Creation 」と題した資料を同日に発表し、買収と売却について以下の様に述べている。

【買収】

- アリゾナに本拠を置くRogers Corporation(ROG)を52億ドルで買収することで合意

- Rogersの製品には高周波回路材料(high-frequency circuit materials)、パワー半導体デバイス用のセラミック基板(ceramic substrates for power semiconductor devices)、高性能発泡体(high-performance foams)などが含まれる

- Rogers Corporationの2021年通期売上見通しは約9億5000万ドル

- 通例の完了条件に従うこの取引は2022年の第2四半期に完了する予定

- 2023年末までに約1億1500万ドルのランレートコストシナジー(税引前)を実現する見込み

【売却】

- 進行中の変革の一環として、Mobility & Materials部門のかなりの部分を売却する計画を発表

- 売却の対象となる事業は、主にEngineering Polymers及びPerformance Resinsの事業と、合弁事業デュポン帝人フィルムにおけるデュポン保有の株式

- 2021年通年の見積もりに基づくとこれらの事業を合わせると、売上は約42億ドル、営業EBITDAは約10億ドル

これらの買収、売却の目的は

- Electronics & Industrial部門、Water & Protection部門、次世代自動車に焦点を当て、高成長、高利益率の市場におけるデュポンの地位強化

- 売上高の成長、営業EBITDAマージン及びサイクル間の収益安定性の大幅向上

としている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の総売上(Net Sales)は42億7100万ドル、市場予想の40億9000万ドルを上回っている

- 2021年第3四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は1.15ドル、市場予想の1.12ドルを上回っている

となっている。

まとめ

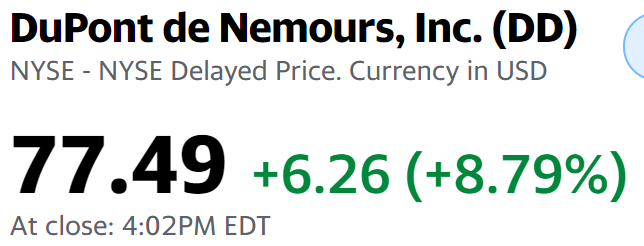

上記の様な決算及び発表を受けてデュポン・ドゥ・ヌムールの株価は、

8.79%の上昇。同日のダウ工業平均が0.39%、S&P 500が0.37%、NASDAQが0.34%いずれも上昇だったが、それと比べても大幅に上昇している。

決算内容は市場予想を上回ったものの通期見通しは半導体不足やコスト高を受けて引き下げており、本来ならデュポンの株価は下がっていた可能性もあったのではと個人的には思う。

それが大幅上昇となったのは買収及び売却に関する発表によるものだろう。長期的なデュポンの戦略が評価されたということなのだろうが、これは買収の効果が出ていない現時点では正直上昇し過ぎではないかと思う。

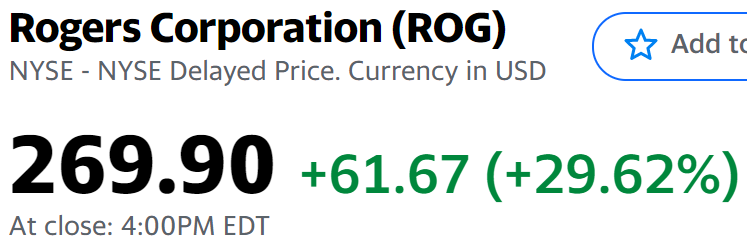

ちなみに買収対象のRogers Corporationの株価は

約30%の上昇となっている。

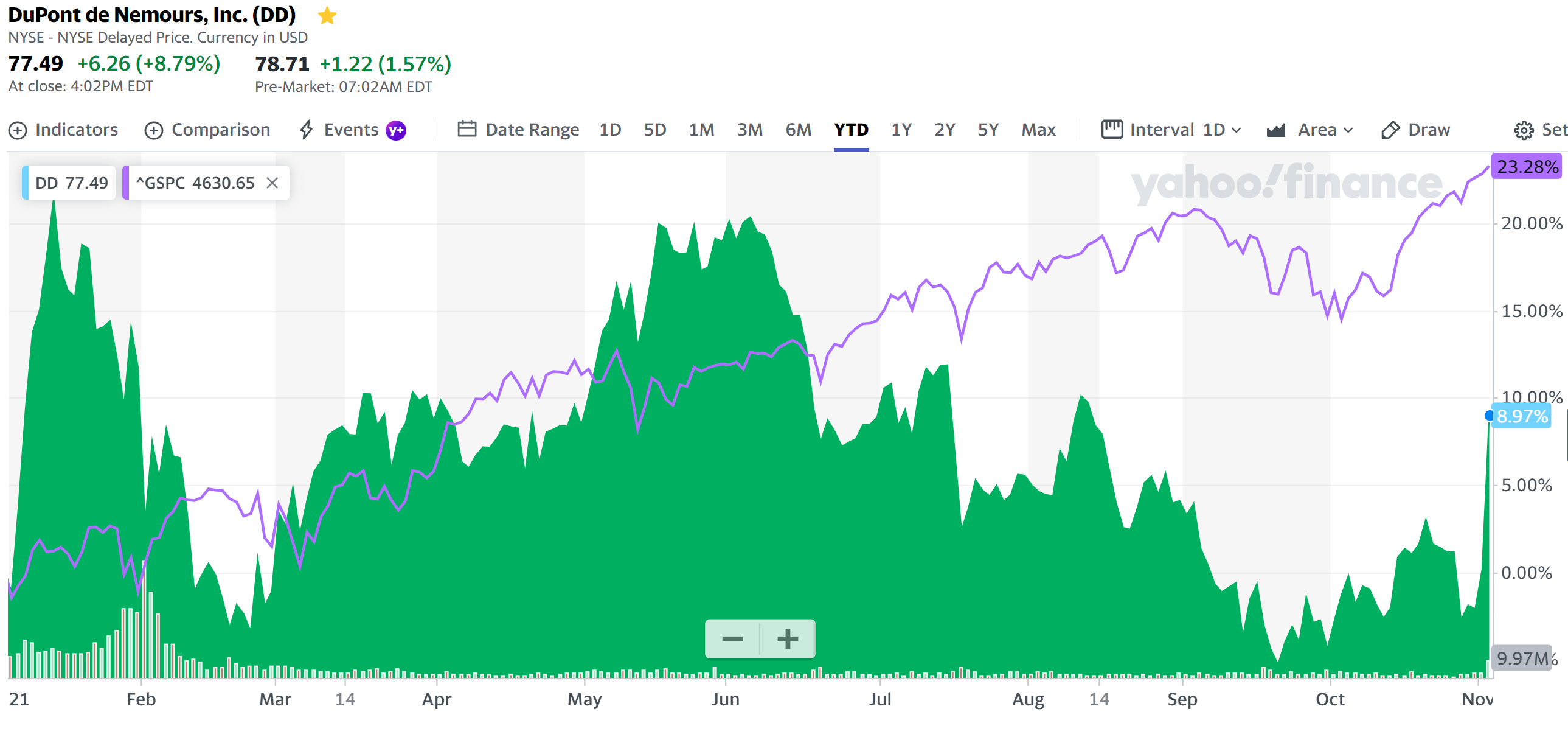

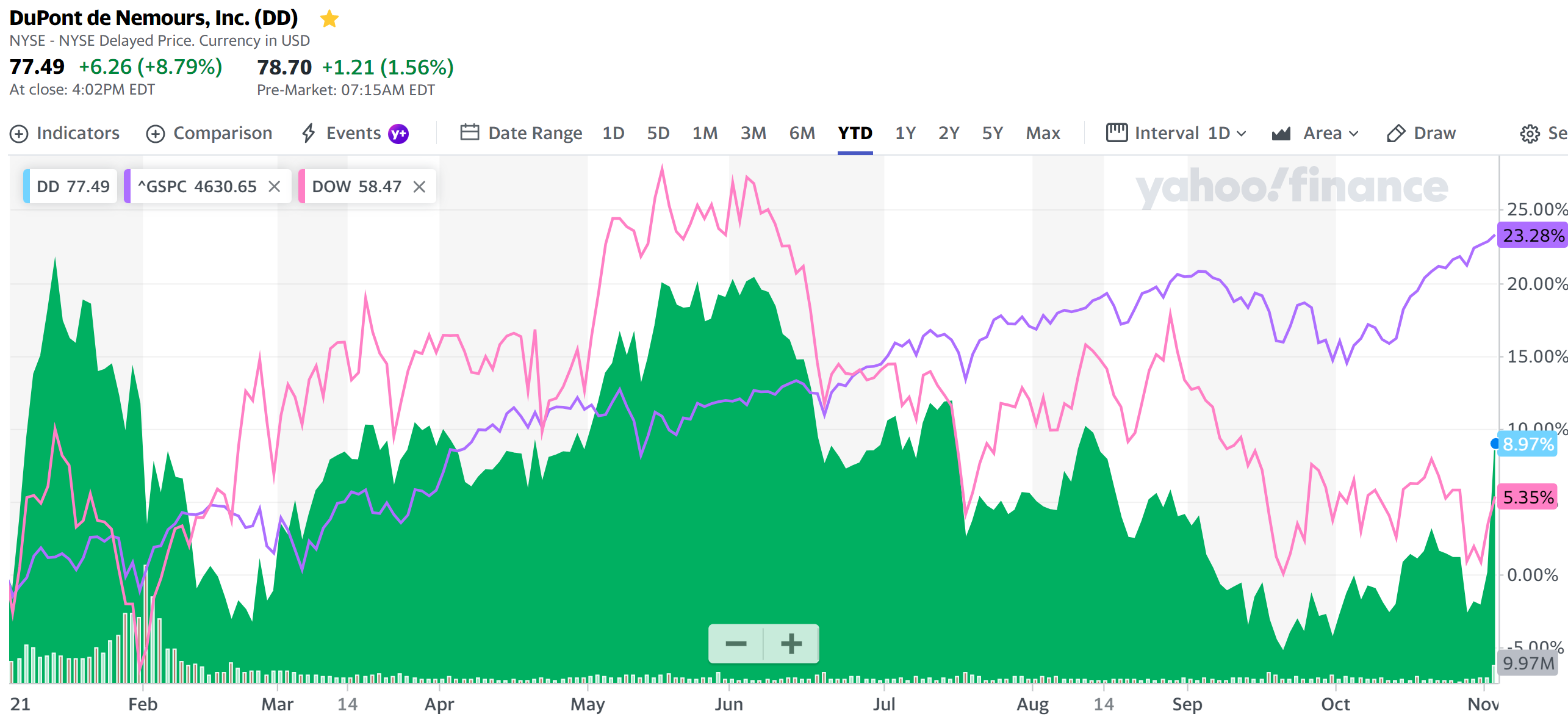

気になる今後のデュポン株だが、年初来の株価を見てみると

昨日の上昇が無ければ年初の株価とほぼ変わらず。2021年後半になってインフレ、コスト高が顕著になってからは基本的に右肩下がりの動き。冒頭で触れた自分が所有している同業のダウ・インク株の動きも見てみると

デュポン株とダウ・インク株は概ね似たような動きをしている。先月のダウ・インクの四半期決算発表をまとめた際(10月23日)には

「個人的にはインフレに伴うコスト高がまだ続きそうで、それに伴いダウ・インク株も基本はあまり期待できないような気がする。」

と書いていたのだが、やはりその後10月末に決算時より一段安になっていることを考えるとデュポン・ドゥ・ヌムールもダウ・インクも短期的には厳しい状況が続きそうな気がする。