はじめに

先月2021年10月27日には自分が所有しているマクドナルド(MCD)の2021年第3四半期決算発表があった。確認するのが遅れてしまったが、決算後の株価も含めて以下にその結果・内容を整理しておくことにする。

マクドナルド2021年第3四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

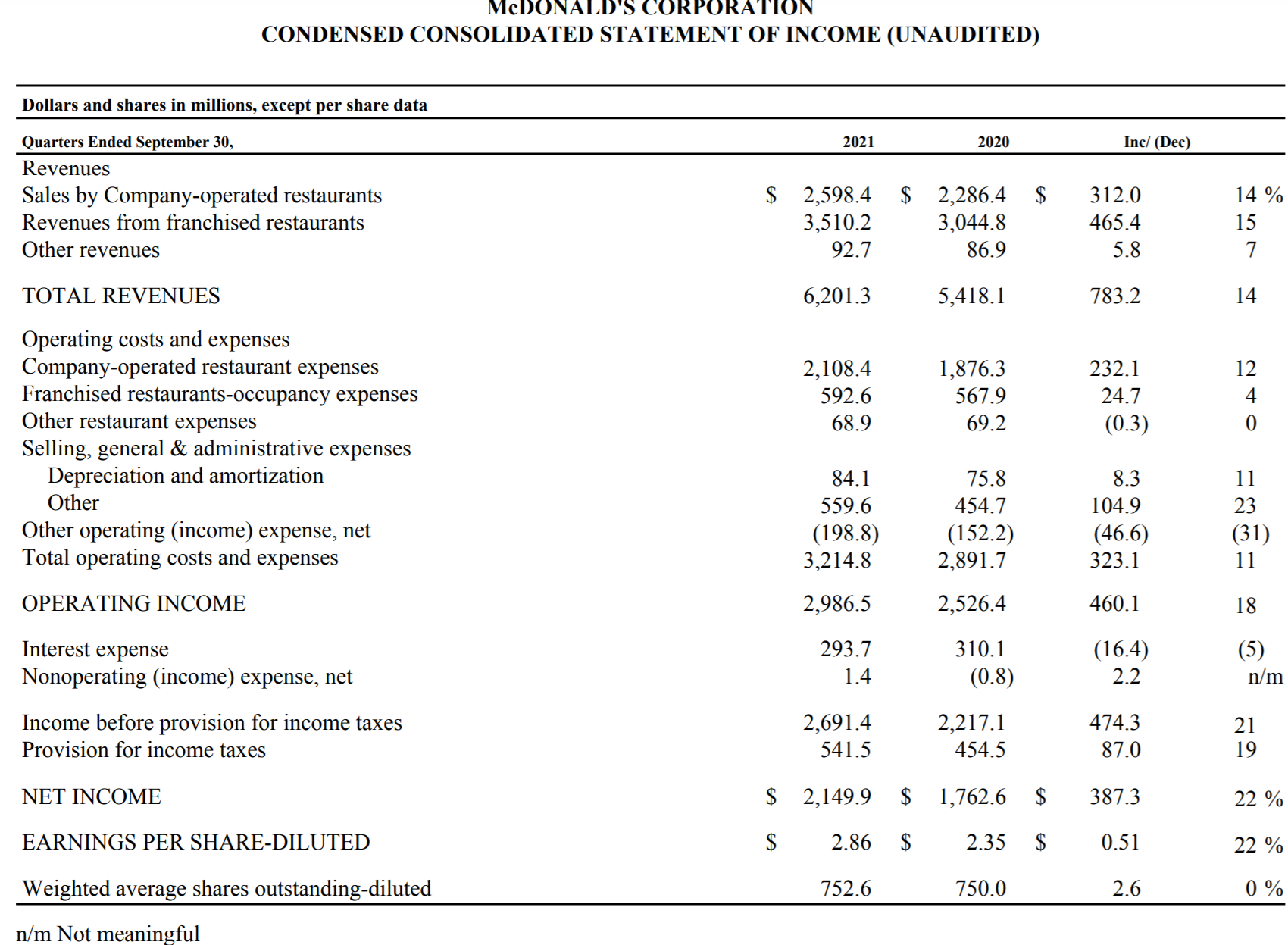

- 2021年第3四半期の総売上高(Total Revenues)は62億130万ドルで、前年同期比14%増加

- 2021年第3四半期の純利益(Net Income)は21億4990万ドルで、前年同期比22%増加

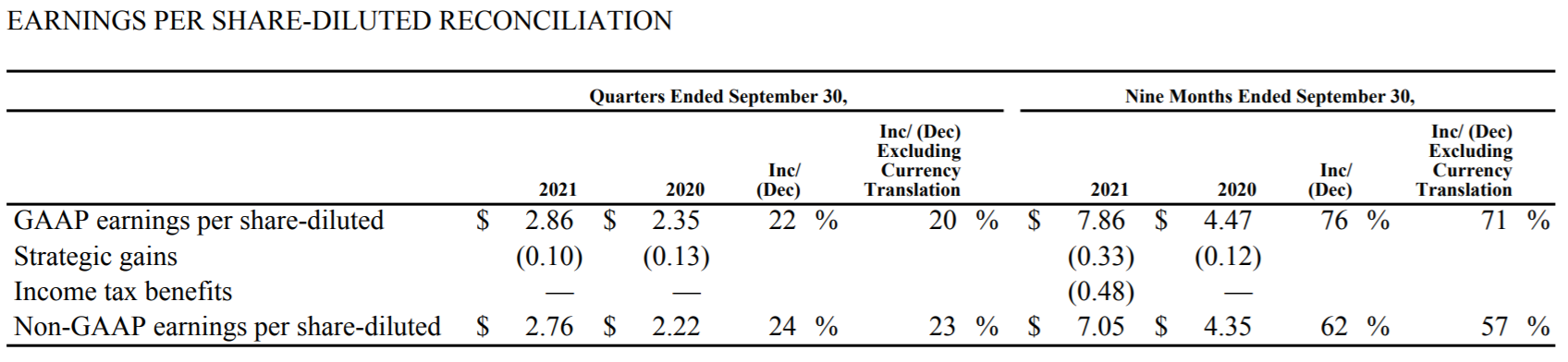

- 2021年第3四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.86ドルで、前年同期比22%増加。Non-GAAPベースでは2.76ドルで、前年同期比24%増加

2021年第3四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比9.6%増。全体では12.7%増。過去2年間では米国が14.6%、国際市場が8.9%、日本や中国などのライセンス市場は4.9%いずれも売上成長となっており、全体では10.2%の増加となっている。

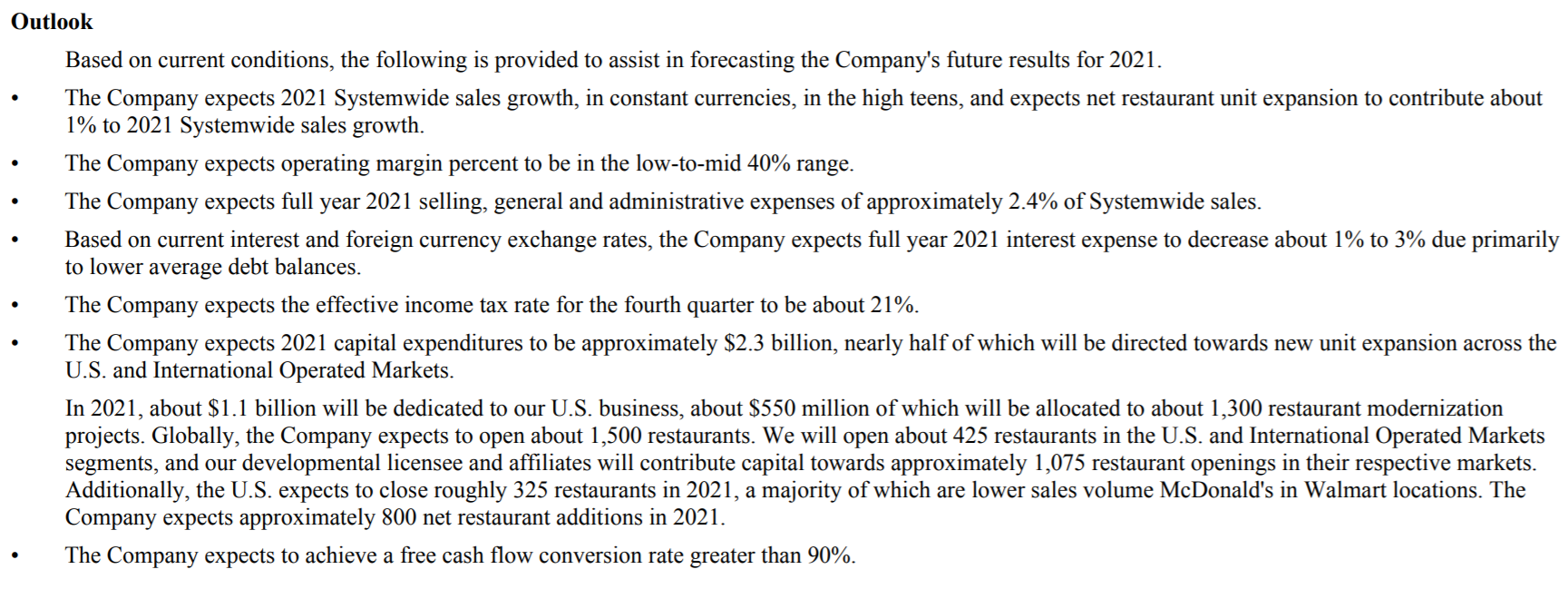

2021年通期の見通しは以下の様になっている。

この中で前回決算時と異なっているのは、

- 2021 Systemwide sales growth(レストランを含む売上成長率):high teens(10%台後半)。前回はmid-to-high teens(10%台半ばから後半)

と引き上げている点。Operating margin(営業利益率)はlow-to-mid 40% range(40%台前半から半ば)と変わらず。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の総売上高(Total Revenues)は62億13万ドル、市場予想の60億ドルを上回っている

- 2021年第3四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は2.76ドル、市場予想の2.46ドルを上回っている

- 2021年第3四半期の米国の既存店売上高は9.6%増、市場予想の8.3%増を上回っている

- 2021年第3四半期の世界の既存店売上高は12.7%増、市場予想の10.3%増を上回っている

となっている。

まとめ

上記の様な決算内容を受けてのマクドナルドの株価は

2.67%の上昇。同日のダウ工業平均が0.74%、S&P 500が0.51%それぞれ下落、NASDAQが横ばいだったことを考えるとかなり良い結果だったと言える。

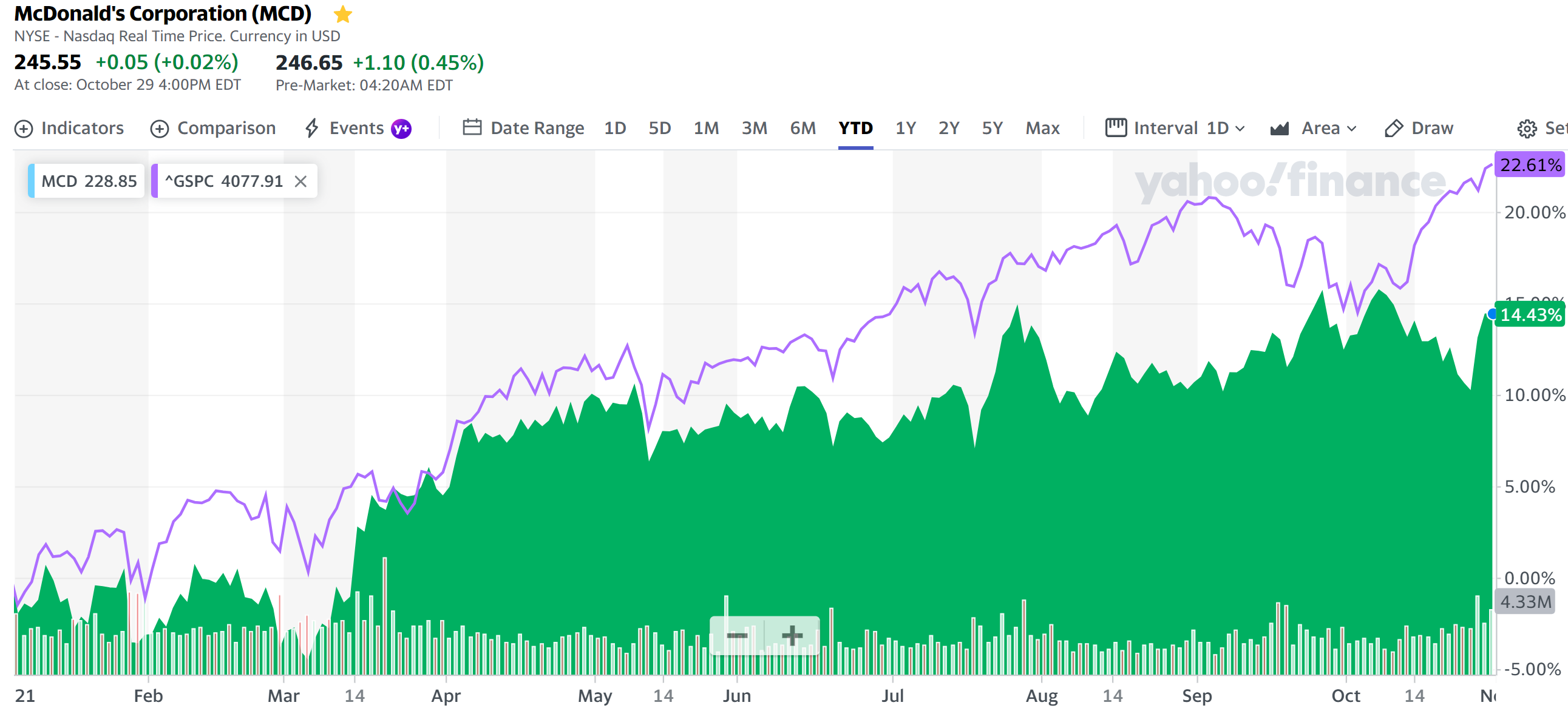

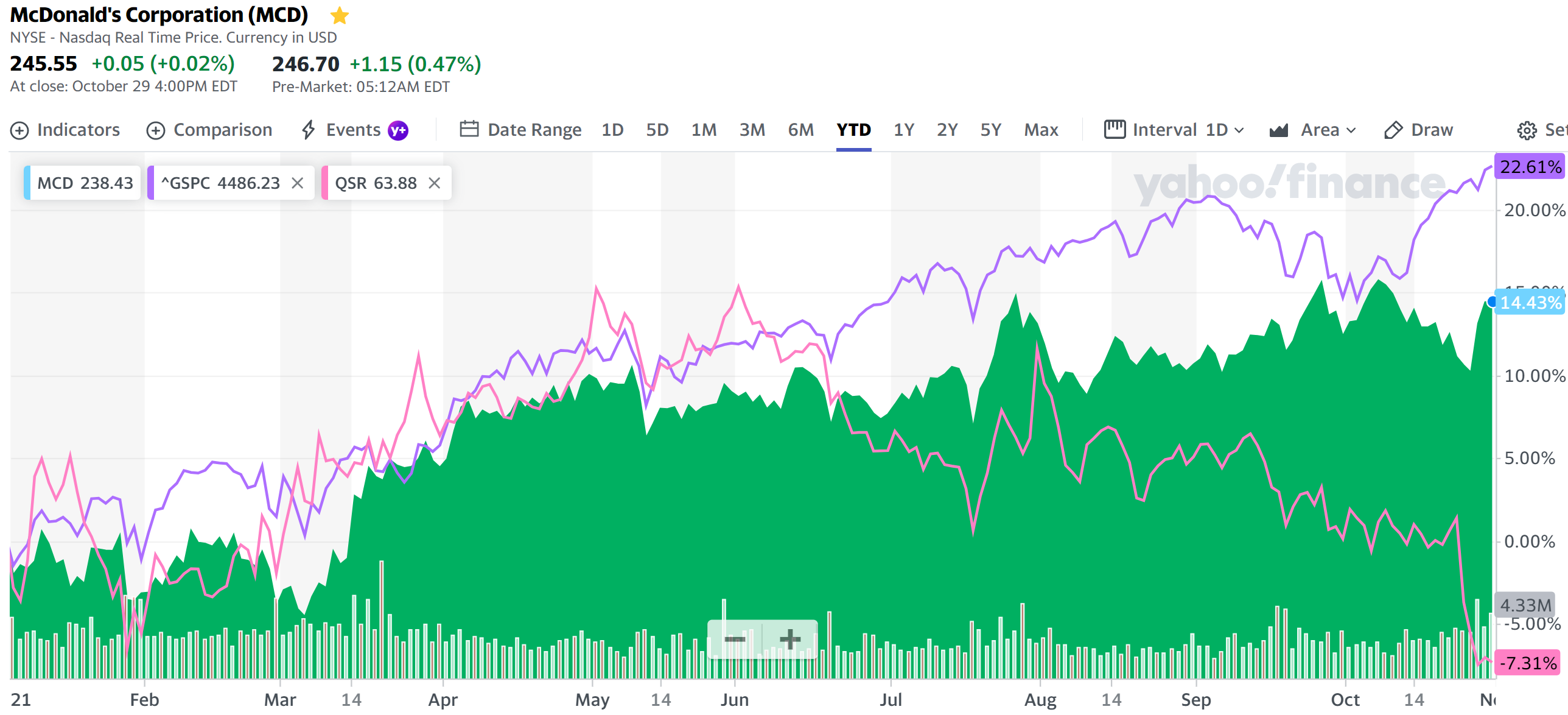

年初来の株価推移を10月末まで見てみると

市場には及ばないものの9月のS&P 500下落時にもやや右肩上がりが続いていたが、10月初旬からはサプライチェーンに関するコスト高などの懸念もあり、S&P 500が上昇傾向あったのにもかかわらずマクドナルド株は下落傾向となっていたのだが決算発表があってからは上昇。

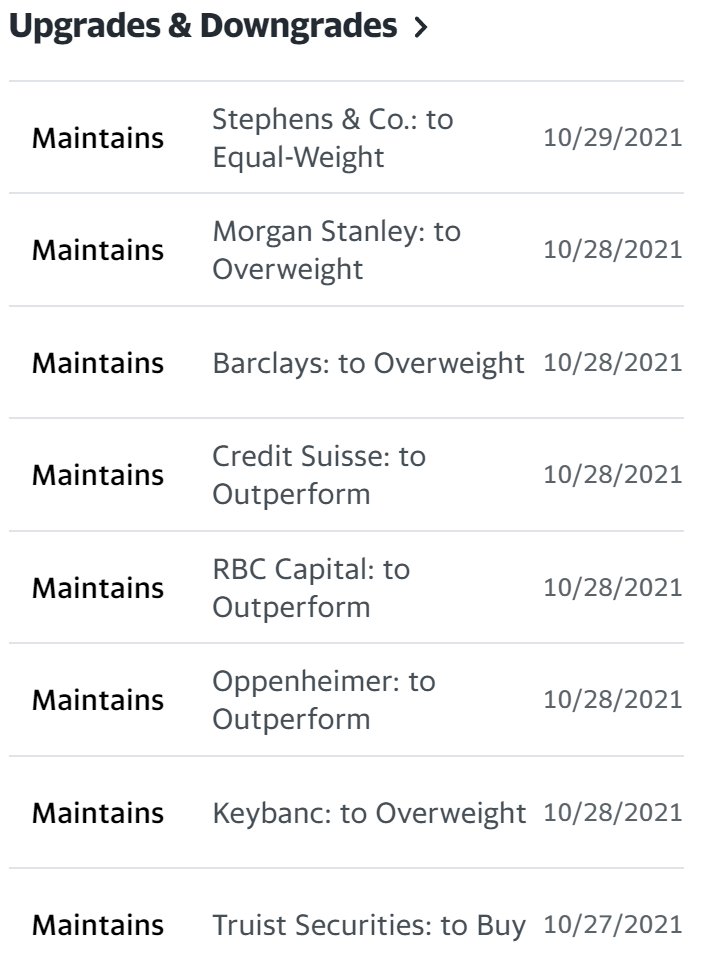

アナリストの投資格付けも目標株価などを詳しくは調べていないのだが

決算発表の後も強気の立場は維持されているようだ。サプライチェーンに関するコスト高や労働力不足に対して、米国内の価格を2020年に比べ6%値上げするなどの施策を取ることでうまく対処していることが評価されたのではないだろうか。

というのも少し前に決算発表のあったレストラン・ブランズ・インターナショナル(QSR。バーガーキングの親会社)の株価を見てみると

決算発表を受けて急落。QSRの方は売上高が市場予想に届かず人手不足やコスト高、デルタ株の拡大が影響したとしていたのとは対照的。

気になるのは今後だが、サプライチェーンに関するコスト高や労働力不足が完全に解消された訳ではなく、COVID-19の10月末の時点でアメリカの新規感染者数7日間平均は7.2万人で下げ止まっている様にも見られるので、個人的にはまだ安心できないような気がするのだがどうだろう。アナリストが決算発表を受けて強気の姿勢を崩していないので、そちらの目論見通りになってくれると有難いのだが。