はじめに

2024年4月19日(金)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2024年第3四半期決算の発表があった。

PGの四半期決算は1~3月と他の多くの米企業と同じだが、PGは期の違いにより2024年第3四半期(他の多くは2024年第1四半期)となっている点には注意。

前回の決算時には4%超上昇し、

「今回の決算発表を受けての株価上昇がここ最近の悪い流れを変えてくれることを期待したいのだが、中国での回復がまだ不透明なことや出荷量/販売価格のバランスが今後も奏効するのかなど懸念は残る。過度に期待はしない方がいいのだろう。」

と書いていたのだが今回の決算結果及び株価はどうだったろうか。以下決算内容について確認・整理しておく。

P&G2024年第3四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

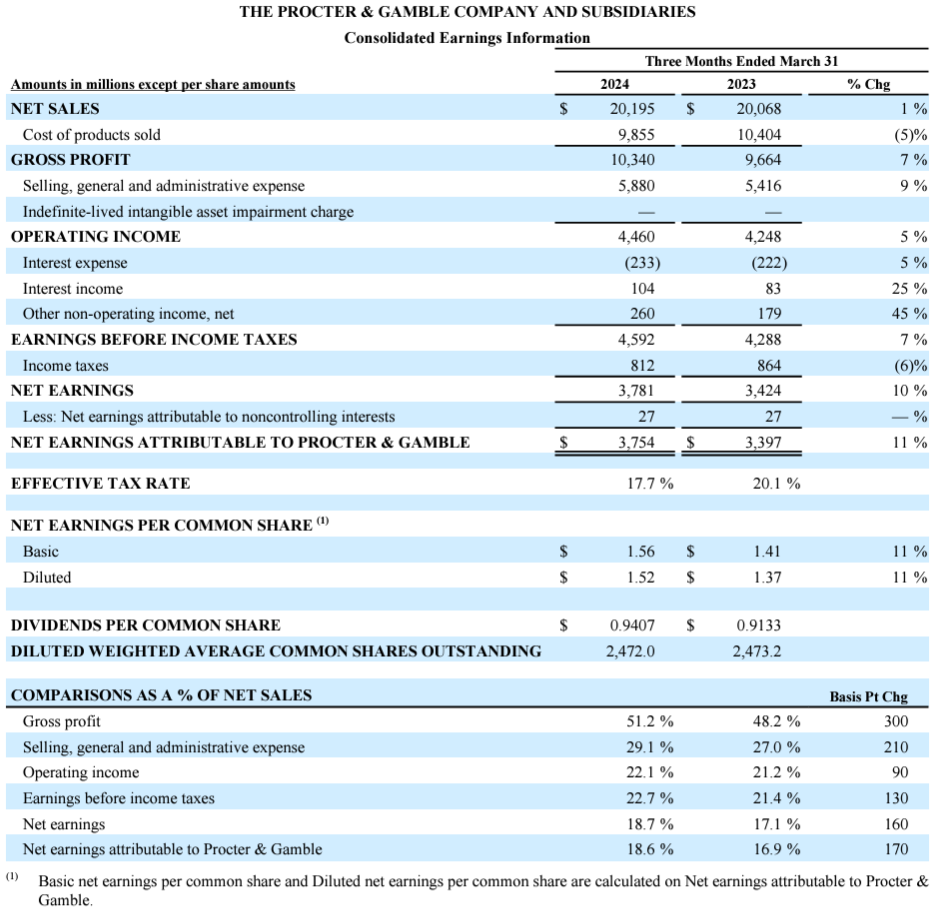

- 2024年第3四半期の総売上高(Net Sales)は201億9500万ドル、前年同期は200億6800万ドルで前年同期比1%の増加

- 2024年第3四半期の希薄化後一株当たり利益(Net EPS Diluted)は1.52ドル、前年同期は1.37ドルで前年同期比11%の増加

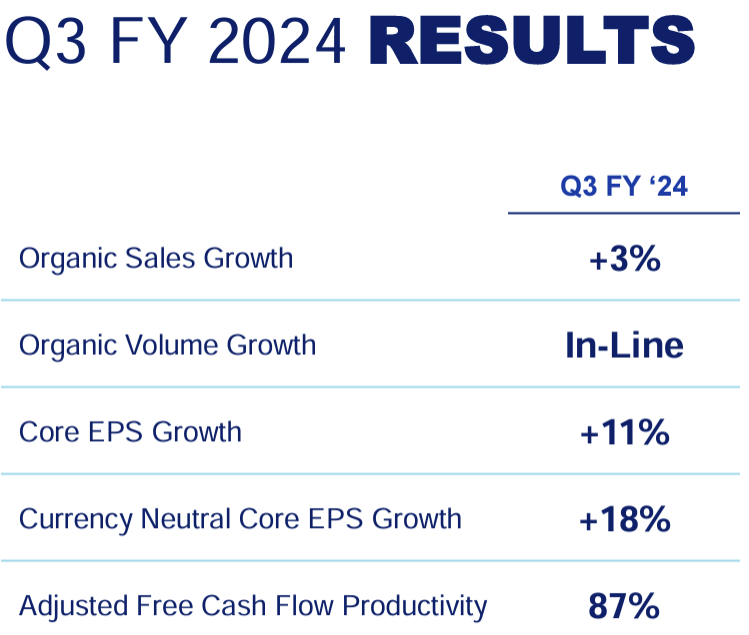

2024年第3四半期の主な結果は以下の通り。

ここ3四半期の既存事業出荷成長率(Organic Volume Growth)はマイナスだったのだが、今四半期は横ばい(In-Line)となっており、それ以外はプラス(これは直近3四半期と同様)となっている。

2024年通期見通し

FY2024の見通しは以下の通り。

【売上(Sales)】

- Organic Sales Growth(既存事業売上成長率):+4%~+5%(前回と変わらず)

- Net Sales Growth(総売上成長率):+2%~+4%(1~2%の不利な為替影響を含む。前回と変わらず)

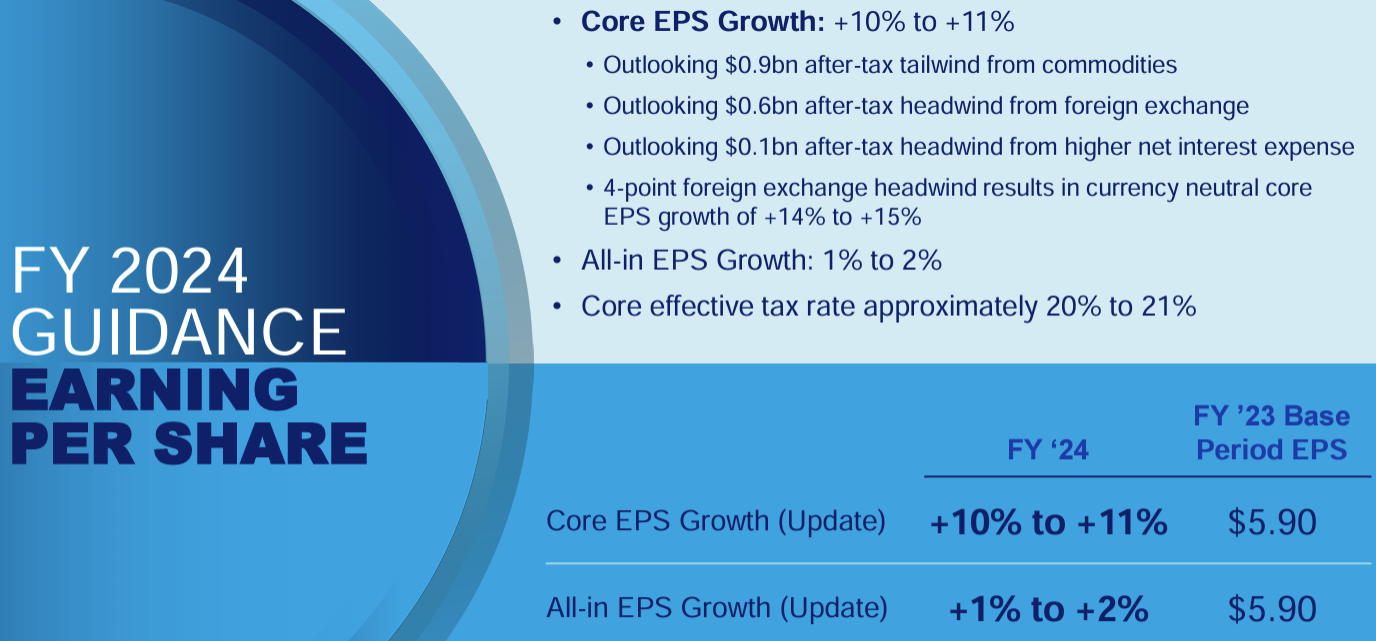

【一株当たり利益(EPS)】

- Core EPS Growth(中核事業EPS成長率):+10%~+11%(前回は+8%~+9%)

- All-in EPS Growth(全EPS成長率):+1%~+2%(前回は-1%~0%)

上方修正を行ったのは原材料価格の低減や生産性の向上などを反映したとのこと。

【現金(Cash)関連】

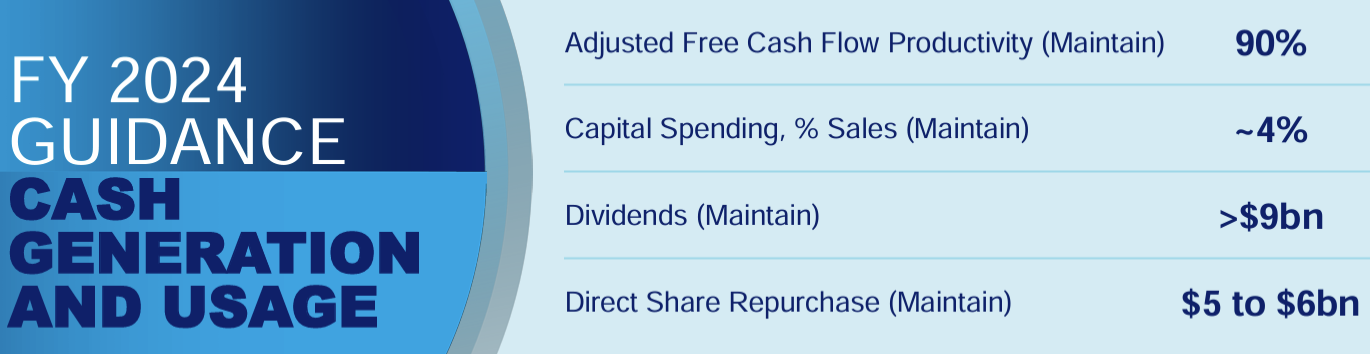

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):90%(前回と変わらず)

- Capital Spending, % Sales(設備投資、売上に対する割合):~4%(前回は~4.5%)

- Dividends(配当):>90億ドル(前回と変わらず)

- Direct Share Repurchase(直接自社株買い戻し):50億ドル~60億ドル(前回と変わらず)

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第3四半期に10億ドルの自社株買いを実施

- 2024年第3四半期にP&Gの商品全体の価格は3%上昇(前四半期は4%上昇)

- 2024年第3四半期の粗利益率は前年同期比3.0%上昇し51.2%

- カンファレンスコールでの経営陣の発言

- 今四半期10製品カテゴリーのうち 8つが既存事業売上を維持または増加させており、全体的に堅調

- 前四半期に指摘したように市場に影響を与える特定の問題がいくつかある

- 中国圏の既存事業売上高は前年同期比で10%減少、特にSK-IIの売上高が約30%減少し成長に戻るまでにはさらに1~2四半期かかると予想

- 中東で緊張が高まり始めて以来、イスラムの影響が強い国では売上が軟調

- ロシアでの事業は規模縮小や投資削減などから出荷が2桁の減少

- 中国市場の健全性など上記不安定な地域を注意深く監視していく

- 先週配当を7%増額することを発表

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第3四半期の総売上高(Net Sales)は201億9500万ドル、市場予想の204億1000万ドルを下回っている

- 2024年第3四半期の希薄化後一株当たり利益(Net EPS Diluted)は1.52ドル、市場予想の1.41ドルを上回っている

となっている。

まとめ

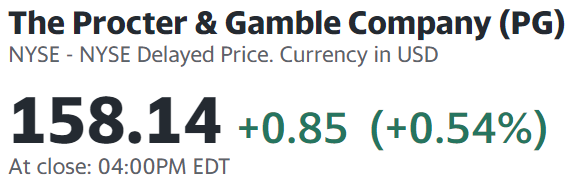

上記の様な決算結果を受けてP&Gの株価は

0.54%の上昇。同日の米国市場が

ネットフリックス(NFLX)の9.0%下落に引っ張られS&P 500、NASDAQ総合が下落となった一方で、ダウ工業平均は構成銘柄のアメックス(AXP)が6.2%上昇したために上昇して終えているという状況の中でP&Gの決算を受けての株価はまずまずと言える。

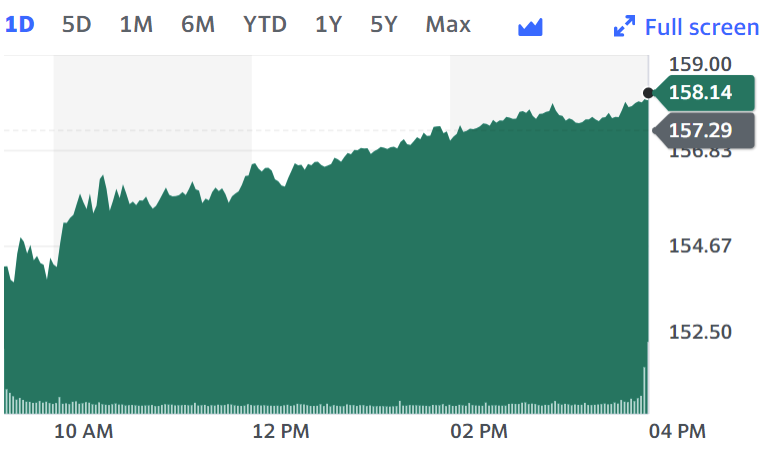

ただし日中の動きを見ると

開場直後から午後遅くになるまでは徐々に上昇はしているものの前日比マイナスで推移している。売上高が市場予想に届かなかったことやカンファレンスコールで触れられた不安定な要素から前日比下落で始まったと思われるが、徐々に通期見通しの引き上げが評価されたのだろう。

年初来のP&G株の推移を見てみると

2024年1月23日の前四半期決算で大きく上昇して以降は、市場(S&P 500)と同様に上昇傾向。4月3日に大きく下落(理由は調べたが不明)したものの直近では市場が下落傾向にある中上昇しており、年初来7.9%上昇と市場を上回るパフォーマンスとなっている。冒頭に挙げていた前四半期決算時の懸念は特にこの四半期の株価には影響しなかったようだ。

ただそれら懸念(中国、中東情勢、ロシアなど)は完全に解決しているわけではないので、今後のPG株にやはり過度な期待はしない方がいいただろう。中国での売上が明確に改善されれば見通しがかなり明るくなるのだが。