はじめに

2024年4月26日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2024年第1四半期決算発表があった。

前回の2023年第4四半期決算はプラスで終えたものの市場の上昇振りには届かず

「前回決算を含めた過去3ヶ月程度のエクソン株の推移を見てみると10月27日の2023年第3四半期決算以降はあまり大きな変化はないが、市場(S&P 500)が10%超上昇しているのと比べる(8%程度下落)とかなり見劣りがする」

「今後のエクソン株だが、アナリストがどう判断するかによって動きがあるかもしれないが基本的にはこの程度の株価推移が続くような気がする。市場と同等のパフォーマンスは望まないが、何とかこれ以上は下がらずに頑張ってもらいたい。」

とあまり期待が持てない旨を書いていた。

その後中東情勢の緊迫化などもあったが、今回のエクソン2024年第1四半期決算及び株価はどうだったのか。以下に内容を確認し整理しておく。

エクソン・モービル2024年第1四半期決算概要

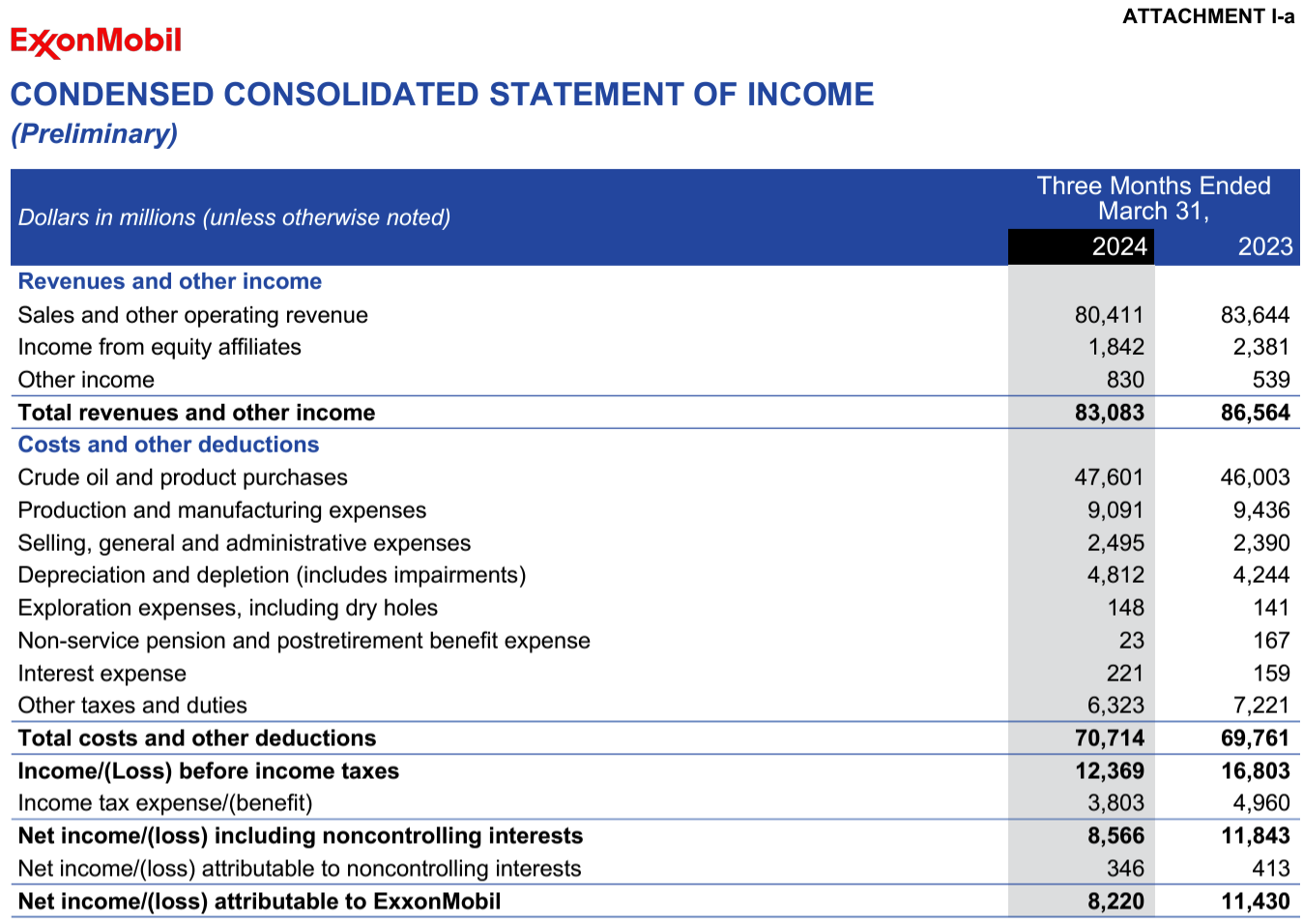

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。前年同期はロシアのウクライナ侵攻を受けた石油・ガス価格の高騰で売上/利益が急騰していたことを割り引いて考える必要はある。

- 2024年第1四半期の総収入(Total revenues and other income)は830億8300万ドル、前年同期は865億6400万ドル

- 2024年第1四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は82億2000万ドル、前年同期は114億3000万ドル

- 2024年第1四半期の1株あたり利益(EPS)は2.06ドル、前年同期は2.79ドル

- 2024年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は2.06ドル、前年同期は2.83ドル

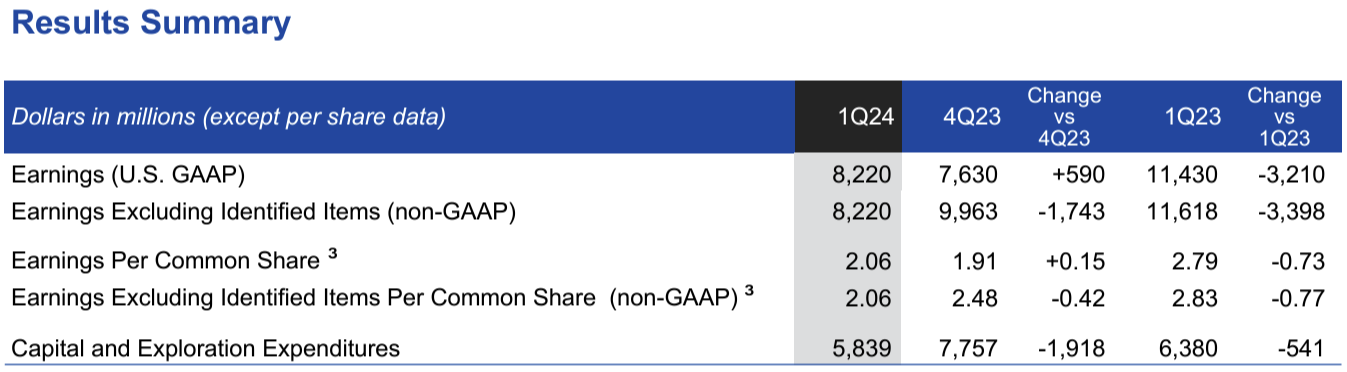

- 2024年第1四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は58億3900万ドル、前年同期は63億8000万ドル

事業部別業績

各事業部の結果は以下の通り。

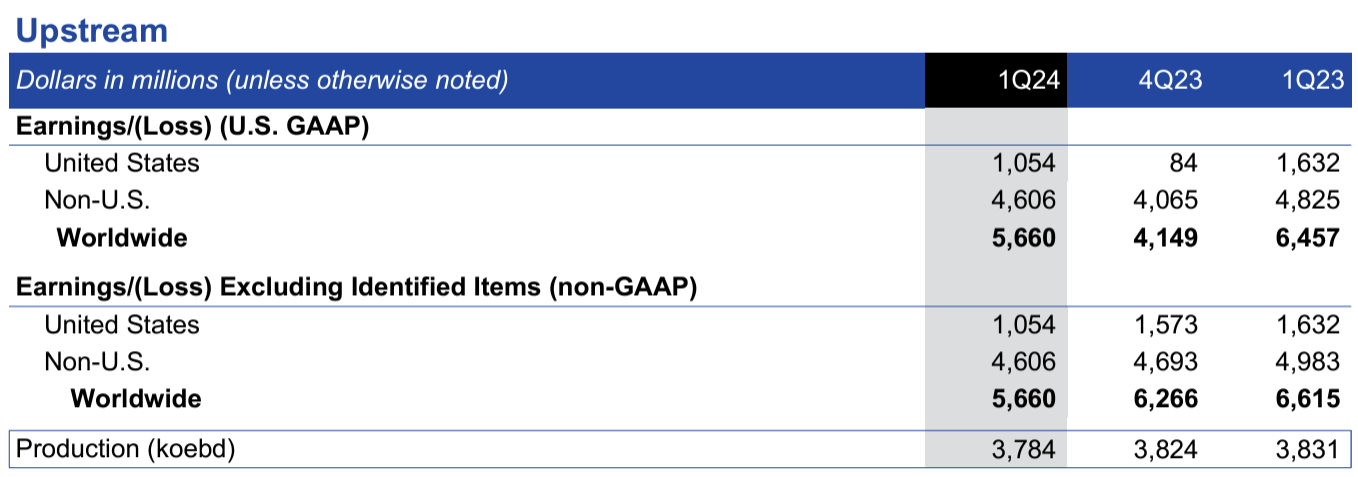

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

Non-GAAPベースの利益は56億6600万ドルで、前年同期は66億1500万ドル、前四半期は62億6600万ドル。

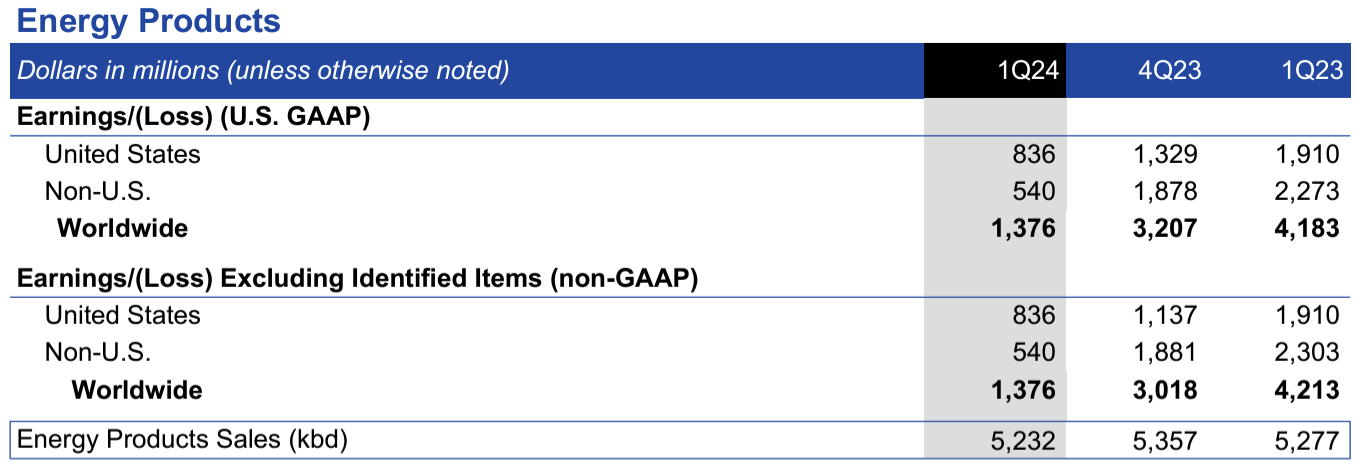

【エネルギー製品(EP)】

Non-GAAPベースの利益は13億7600万ドルで、前年同期は42億1300万ドル、前四半期は30億1800万ドル。

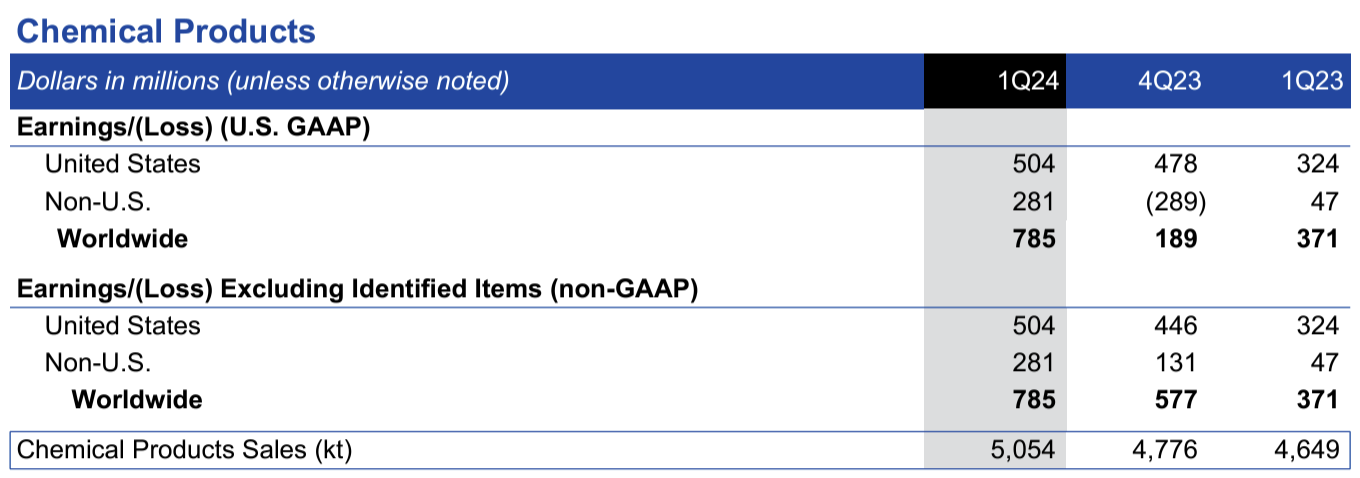

【化学製品(CP)】

Non-GAAPベースの利益は7億8500万ドルで、前年同期は3億7100万ドル、前四半期は5億7700万ドル。

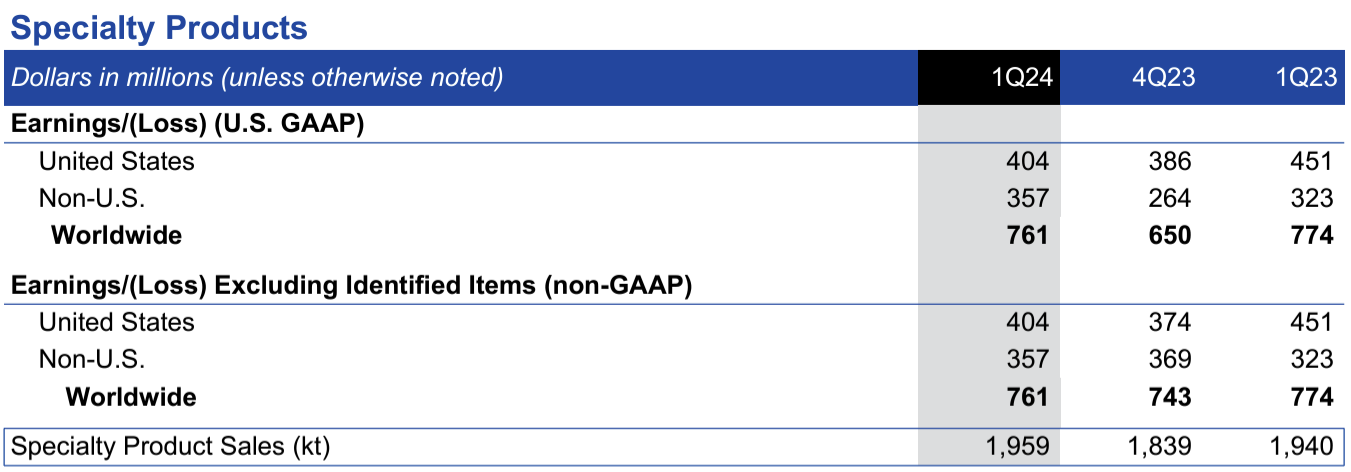

【特殊製品(SP)】

Non-GAAPベースの利益は7億6100万ドルで、前年同期は7億7400万ドル、前四半期は7億4300万ドル。

2024年通期見通し

2024年の通期見通しに関しての資料提示はなし。

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 2024年第1四半期に82億ドルの収益と147億ドルのキャッシュフローを実現

- この収益力向上の重要な原動力は当社が引き続き構造コスト削減に注力していることであり、2027年までに150億ドル削減という目標に向けてさらに前進している

- バランスシートを更に強化し自己資本に対する純負債は3%まで下がり、ここ10年以上で最低

- 2023年通年で自社株買い30億ドル、配当金38億ドルを還元

- 配当総額はマイクロソフト、アップルに次いでS&P 500で3番目

- パイオニア・ナチュラル・リソーシズの買収に絡んで自社株買いは一時的に停止している

- 取引終了後は自社株買いが年間200億ドルのペースにまで増加すると予想

- パイオニア買収は第2四半期に完了する見通し

- ビジネスとは別に活動するチームを立ち上げ統合プロセスを開始

- FTC(連邦取引委員会)との対話が建設的な取り組みであったと言う以外に、議論の詳細やFTCと行ってきた作業についてコメントするつもりはない

- 2024年3月、ガイアナにおけるヘスの権益をめぐるシェブロンとの係争の仲裁を国際商業会議所に申し立て(2023年10月にシェブロンはヘスを買収すると発表している)

- (第1四半期のGAAPベースでのエクソン帰属純利益に関してが前年同期に比べて約30%減少していることに関して)実際には過去10年間の第1四半期としては前年同期に次いで2番目に高い。また減少原因の一部は税金と在庫バランスシートの調整タイミングによるものである

- どの四半期でも、現金以外の支出や、浮き沈みのある少し特殊な出費が発生する

- 今四半期には小さな出来事が多数あり、それらを合計するとより重要なものになった。それをモデル化するのは困難だろう

- 2024年第1四半期の原油価格は前年同期とほぼ変わらなかったが、天然ガス価格は32%低下したことがUpstreamの業績に影響を及ぼした

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の総収入(Total revenues and other income)は804億1100万ドル、市場予想の866億ドルを下回っている

- 2024年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は2.06ドル、市場予想の2.20ドルを下回っている

となっている。

まとめ

上記の様な決算内容を受けてエクソン・モービルの株価は

前日比2.78%の下落。同日の米国市場が

アルファベット(GOOGL)の10.22%上昇に引っ張られて大型ハイテク銘柄を中心にいずれも上昇していたことを考えるとエクソンの株価は見劣りがする。やはり売上、EPSが市場予想に届かなった事が原因なのだろう。個人的には昨年が好調過ぎたことを差し引けばそれ程悪くはない結果だったと思うのだが。

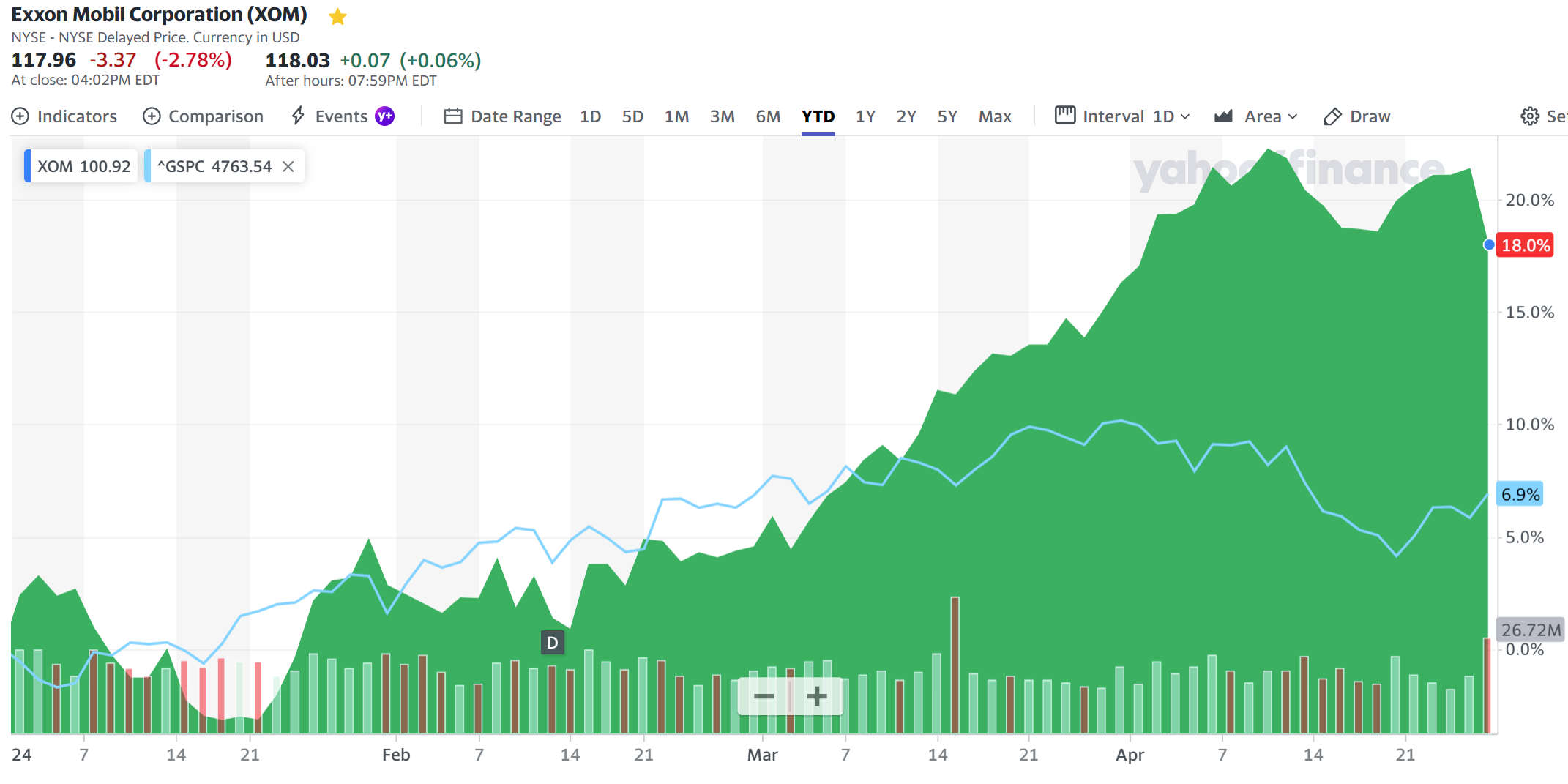

年初来のエクソン株の推移を見てみると

2月2日の前四半期決算時点では冒頭に書いた様にあまり期待できないと思っていたのだが、3月前半からは市場を上回るパフォーマンスで、今回決算の下落を含めても18%上昇と市場(S&P 500)の6.9%に比べて予想外の好調振りとなっている。

今後のエクソン株だが、今回の決算を受けて下落したものの原油先物価格がある程度高価格を維持しているので大きく株価が崩れることは無いと思うのだが、第2四半期中に完了する予定のパイオニア買収がどの程度株価に影響を及ぼすかに注目したい。またシェブロンとの係争も気にかかる。何とか市場と同程度のパフォーマンスを維持してくれるといいのだが。