はじめに

昨日2023年10月11日(水)の米国株式市場は

方向感のない動きで一時前日比マイナスになったものの最終的には小幅ながら前日比プラスで終えている。そんな中自分の所有しているエクソン・モービル(XOM)株は

前日比3.59%と大きく下落。エクソン株の下落要因は掲題のシェール大手パイオニア・ナチュラル・リソーシズ買収の件だろうと思われる。

以下発表された買収がどのようなものであったかを確認し整理しておく。

2023年10月11日に発表されたエクソンのパイオニア・ナチュラル・リソーシズ買収

以下はエクソン・モービルの企業ページより引用・抜粋。

- エクソン・モービル(NYSE:XOM)とパイオニア・ナチュラル・リソーシズ(NYSE:PXD)は共同で、エクソン・モービルがパイオニアを買収する最終合意を発表した

- この合併は2023年10月5日のエクソン・モービル株の終値に基づくと、595億ドルまたは1株当たり253ドル相当の全株式取引となる

- パイオニアの株主は、取引完了時にパイオニア1株当たりエクソン・モービル2.3234株を受け取ることになる

- 純負債を含むこの取引の企業価値総額は約645億ドル

- 取引完了時には、エクソン・モービルのパーミアン盆地における生産量は2023年の生産量に基づくと2倍以上の130万石油換算バレル/日(MOEBD)となり、2027年には約2MOEBDに増加すると予想される

- 両社を合わせるとパーミアンには推定160億バレルの石油換算資源が存在することになる

- 両社の取締役会は全会一致でこの取引を承認したが、この取引には慣例的な規制当局の審査と承認が必要となる。またパイオニア株主の承認も必要となり、この取引は2024年上半期に完了する予定

- 取引不成立の場合、パイオニア・ナチュラル・リソーシズはエクソン・モービルに18.2億ドルの契約解除金を支払う必要がある

以下はエクソン最高経営責任者(CEO)Darren Woods氏のカンファレンスコールでの発言

- 2週間前にパイオニアのScott Sheffield最高経営責任者(CEO)に接触した後、我々は基本的にこの取引をかなり迅速に成立させた

- その話し合いの中でここに大きなチャンスがあることは非常に早い段階で明らかになった

- エクソンの技術とパイオニアの低コスト操業の組み合わせにより、温室効果ガス排出量を削減し、坑井あたりの石油生産量を増加させることも目指している

- リグ操業や人員削減は考えていない。両事業の長所を生かし、いかに生産量と株主利益を伸ばすかを考えている

- 独占禁止法のハードルは予想していない

まとめ

今回の買収はエクソンにとって1998年にモービル石油を810億ドルで買収(完了は1999年)して以来最大のものとなるらしい。米連邦取引委員会(FTC)と司法省や規制当局がこの取引に同意するかどうかはまだ分からないのだが、発表された内容を見る限りではエクソンにとって悪い取引ではなさそうな気がする。

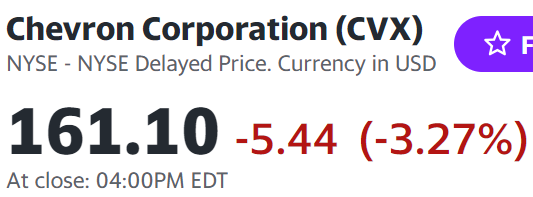

にもかかわらず実際には先述の通りエクソン株は前日比で3.59%の下落となったのは今一つ納得感が薄い。考えられるのは同日主要産油国であるサウジアラビアが、ガザと近隣地域の緊迫化した状況下が一段と悪化することを防ぐため周辺地域や国際的なパートナーと協力していると表明したことを受けて、地政学リスクを意識したエネルギー供給不安観測が幾分後退して原油先物価格が下落したことも影響しているのかもしれない。実際同業であるシェブロン(CVX)の株価も

エクソンと同程度の下落となっている。

また可能性は低いが環境に配慮したエネルギー形態への移行が主流となっている中で、化石燃料に対する投資というのが長期的な観点から疑問視された可能性もある。欧州の同業であるBPやシェル、トータルエナジーは気候懸念に対応して化石燃料への投資を撤退する計画としている。

結局調べてみても今一つエクソン株の下落に納得感/整合性のある説明はつかなかったのだが、今後アナリストが今回の買収に関する見解を述べるだろうからしばらくはそれらを注意して確認しておくことにしたい。中長期的に今回の買収が功を奏する形になってくれるといいのだが。