はじめに

2023年2月20日(月)のWashington’s Birthdayでの米国市場休場から明けた昨日2023年2月21日(火)の米国市場は

いずれも2%を超える大幅下落。ちなみにこれは2023年に入ってから最も大きい下落だったらしい。これでS&P 500とNASDAQ総合は3営業日続落となったのだが、昨日の下落要因は同日にS&Pグローバルが発表した米国の製造業・サービス業を合わせた2月の総合購買担当者指数(PMI:Purchasing Managers’ Index)の速報値が影響した模様。

最新の米PMIの内容を確認するとともに、掲題の通り最近の各種指数を見ると未だ米のインフレ圧力が根強く思えることについても整理しておきたい。

2023年2月21日(火)の米総合購買担当者指数(PMI)速報値

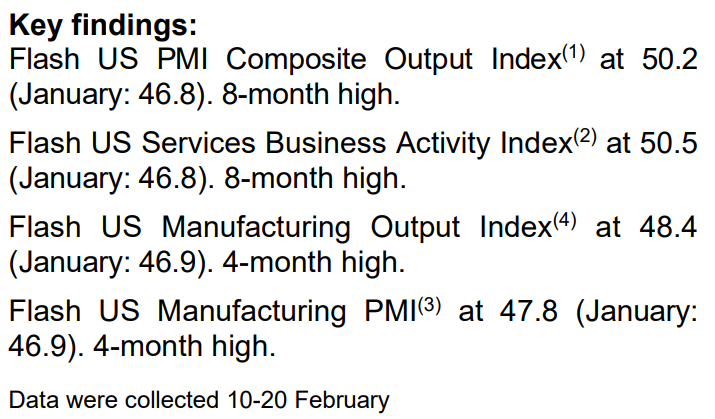

以下の情報は米S&Pグローバルの発表資料より引用・抜粋。

- 2023年2月の総合購買担当者指数速報値:50.2(1月確定値は46.9、8ヶ月ぶり高水準)

- 2023年2月のサービス業PMI速報値:50.5(1月確定値は46.8、8ヶ月ぶり高水準)

- 2023年2月の製造業PMI速報値:47.8(1月確定値は46.9、4ヶ月ぶり高水準)

総合購買担当者指数は50が景気拡大と縮小の境目とされており、市場予想は47.5であったが実際には8ヶ月ぶりの高水準となり目安となる50を超えている。

以下はS&Pグローバル・マーケット・インテリジェンスのチーフ・ビジネス・エコノミストChris Williamson氏の今回の結果に対するコメント。

- 金利上昇と生活費の圧迫という逆風にもかかわらずインフレがピークに達し、景気後退のリスクが薄らいだという兆候の中で景況感が明るくなった

- 顧客の発注控えや在庫調整、金利とインフレの上昇が支出に与える影響が新規受注の重しになっている

- 労働市場の逼迫を背景に、インフレ押し上げの要因が賃金にシフトしたことを今回の調査データは浮き彫りにしている

今回のPMIについては色々な見方が出来るのだろうが結果的に市場が大きく下落したことを踏まえると、思ったよりもインフレが減速しておらずインフレ抑制に向けた米連邦準備理事会(FRB)の利上げが長期化するとの見方につながったということなのだろう。

まとめ

昨年アメリカのインフレが市場に大きな影響を及ぼす様になってから主に米消費者物価指数(CPI)と適宜その他経済指標をチェックしているのだが、2月に発表された1月の米消費者物価指数の鈍化傾向は続いているもののその鈍化は前月までから大幅に減速したことが明らかになり、その後の米生産者物価指数(PPI)そして今回のPMIもインフレ圧力が昨年末から2023年1月までの減速スピードが遅くなっていることが伺えるようになってきている。

個人的には2023年1月までは順調にインフレ傾向が弱まり、それに伴いFRBの金利上昇ペースも減速、そして景気減速を伴わないインフレ解消となる可能性が出てきたかとも思ったのだが、2月に入ってからの各種指標と市場の反応を見る限りではまだ米でのインフレ圧力は強く、今後の米市場も不安定な動きとなるような気がする。

なまじ1月まではインフレ圧力が収まってきた感が自分にはあったので、余計に経済指標に伴う市場下落は精神的ショックが大きいのだが、今週金曜日(2月24日)に発表される1月のPCE次第では市場にさらに大きな下落の可能性も頭に入れて前もって備えておくことにしたい。