はじめに

2024年4月23日(火)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2024年第1四半期決算発表があった。

前回の四半期決算では調整後希薄化1株あたり純利益と2024年通期見通しが市場予想を下回ったことを受けて株価は2.66%下落し、それ以前のパッとしない動きを含めて

「今回の決算でも株価浮上のきっかけは掴めず。今後もしばらく上昇は期待できないだろうが、何とか過去3ヶ月の様に持ちこたえて欲しいものだ。」

と書いていたのだが今回の決算結果そして株価はどうなったのか。以下フィリップ・モリスの決算内容を確認し整理しておく。

フィリップ・モリス2024年第1四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

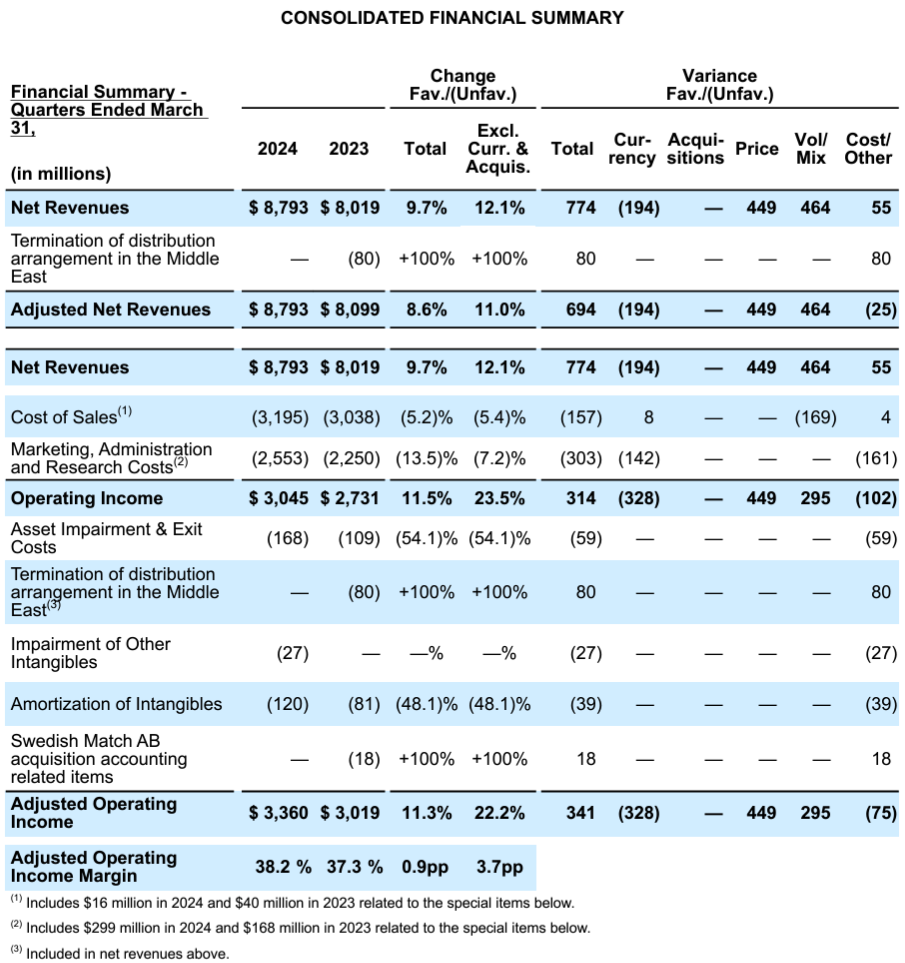

- 2024年第1四半期の純売上(Net Revenues)は87億9300万ドルで、為替や買収を除いて前年同期比12.1%増加

- 2024年第1四半期の調整後営業利益(Adjusted Operating income)は33億6000万ドルで、為替や買収を除いて前年同期比22.2%増加

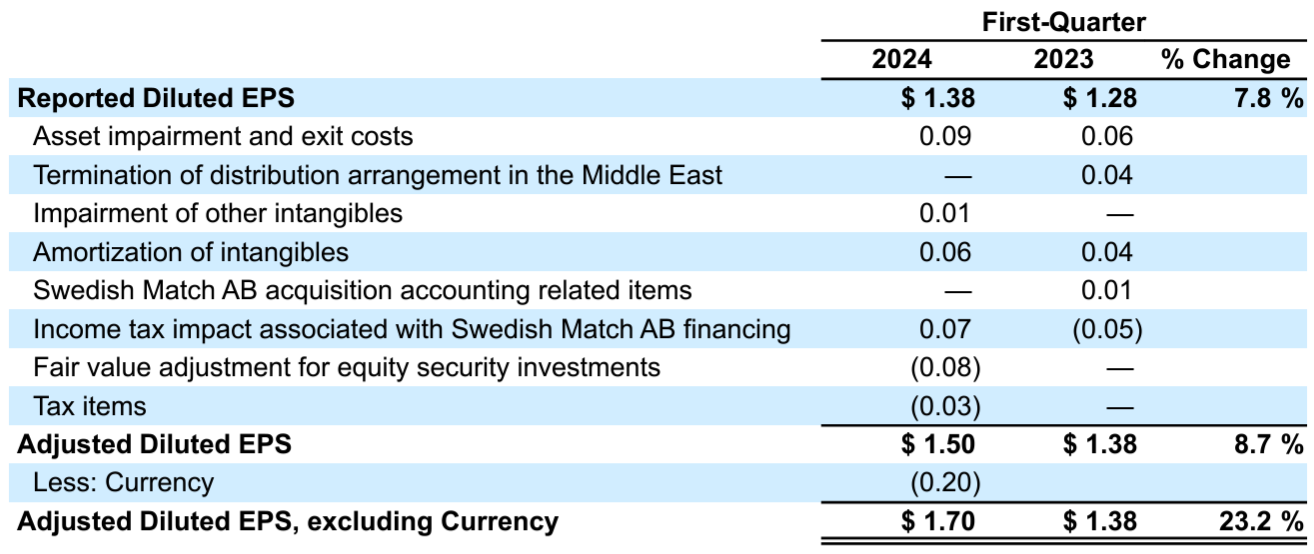

- 2024年第1四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.50ドルで前年同期比8.7%増加、為替の影響を除くと1.70ドルで前年同期比23.2%増加

- 2024年第1四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比0.4%の減少、加熱式タバコ製品が前年同期比20.9%の増加。トータルでの出荷量は3.1%の増加

2024年通期及び第2四半期見通し

2024年通期の見通しは以下の通り。

- HTU Adj. IMS(In Market Sales) Growth(調整後加熱式タバコ市場販売成長率):14~16%(前回と変わらず)

- HTU Shipment Volumes(加熱式タバコ出荷量):1400億ユニット(前回と変わらず)

- Net Revenue Growth(既存事業成長率):7.0~8.5%(前回の6.5~8.0%から上方修正)

- Adj. Diluted EPS Growth(調整後希薄化1株あたり利益成長率):9.0~11.0%(前回の7.0~9.0%から上方修正)

- Adj. Diluted EPS(調整後希薄化1株あたり利益):6.19~6.31ドル(前回の6.32~6.44ドルから下方修正)

- Adj. Diluted EPS, ex-currency(為替の影響を除く調整後希薄化1株あたり利益):6.55~6.67ドル(前回の6.43~6.55ドルから上方修正)

2024年第2四半期については

- A strong first-half performance, with second quarter adjusted diluted EPS of $1.50 to $1.55, including an estimated adverse currency impact of 14 cents at prevailing exchange rates

上半期の業績は好調で第2四半期の調整後希薄化EPSは1.50~1.55ドル。これには実勢為替レートで推定14セントの為替悪影響が含まれる

としている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 米国におけるニコチン入りパウチ出荷数量の予想を、従来の約5億2000万缶から約5億6000万缶に引き上げ

- 3つの主な要因により2024年第1四半期の調整後EPS当社見通しを上回った

- ZYNの業績、IQOS HTU出荷量の大幅な増加、タバコ及び可燃性タバコ製品合計の販売量増加

- 為替の悪影響を緩和するための価格設定措置

- 製造/バックオフィスのコスト効率化

- Adj. Diluted EPS(調整後希薄化1株あたり利益)通年見通し(6.19~6.31ドル)の引き下げには為替の悪影響0.36ドルを反映している

- 主にエジプトポンドの切り下げと日本円の下落による

- バランスシートに関してはレバレッジ解消が依然として重要な優先事項

- 2024年に純負債対調整後EBITDA比率を0.3倍から0.5倍改善することを目標

- 2026年末までに約2倍に達することを引き続き目標とする

- バランスシート強化が軌道に乗っていることが確認され次第、自社株買いを検討する予定

- 現在、低所得者層および中所得者層の市場が当社の市場プレゼンスの47%を占めている

- 第2四半期から販売管理費が増加するだろう

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の純売上(Net Revenues)は87億9300万ドルで、市場予想の84億7000万ドルを上回っている

- 2024年第1四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.50ドルで、市場予想の1.41ドルを上回っている

となっている。

まとめ

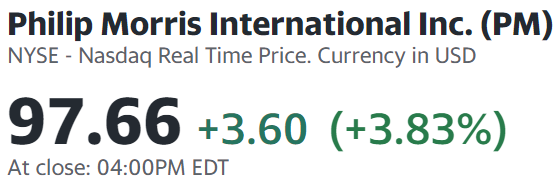

上記の様な決算結果を受けてフィリップ・モリス株は

前日比3.83%の上昇。同日の米国市場も

いずれも大きく上昇しているが、フィリップ・モリスの上昇はそれらを上回っている。通年のAdj. Diluted EPS(調整後希薄化1株あたり利益)見通しを前回の6.32~6.44ドルから下方修正6.19~6.31ドルへと下方修正したものの恒常為替ベースでは上方修正、第1四半期の売上、EPSも市場予想を上回ったことが好感されたのだろう。

決算後数日を含めた年初来のフィリップ・モリス株の推移を見てみると

冒頭に触れた通り前回四半期決算以降は市場(S&P 500)に比べて低調な動きで推移。4月半ばからは今回決算を含めて上昇したがその後は下落、結局市場が6.9%上昇しているのに対してフィリップ・モリス株は1.0%の上昇にとどまっている。

今後のフィリップ・モリス株だが今回決算を受けて上昇したものの、その勢いは続かず一時的なものに見えることを考えると大幅な株価上昇は期待できないだろう。何とか市場と同程度のパフォーマンスを維持してくれるといいのだが。