はじめに

2023年10月27日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2023年第3四半期決算発表があった。

エクソン株は前回7月の2023年第2四半期決算は無難に乗り切ったが、その後はOPECプラス会合、OPECの月報やイスラエル/ハマスの戦闘などもあり、原油先物価格の方向感がはっきりしない状況が続いており、それに伴いエクソンの株価も方向感に乏しい動きだった印象がある。

そんな状況の中、エクソンの第3四半期決算はどうなったのか。以下に内容を確認し整理しておく。

エクソン・モービル2023年第3四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。前年同期はロシアのウクライナ侵攻を受けた石油・ガス価格の高騰で売上/利益が急騰していたことを割り引いて考える必要はある。

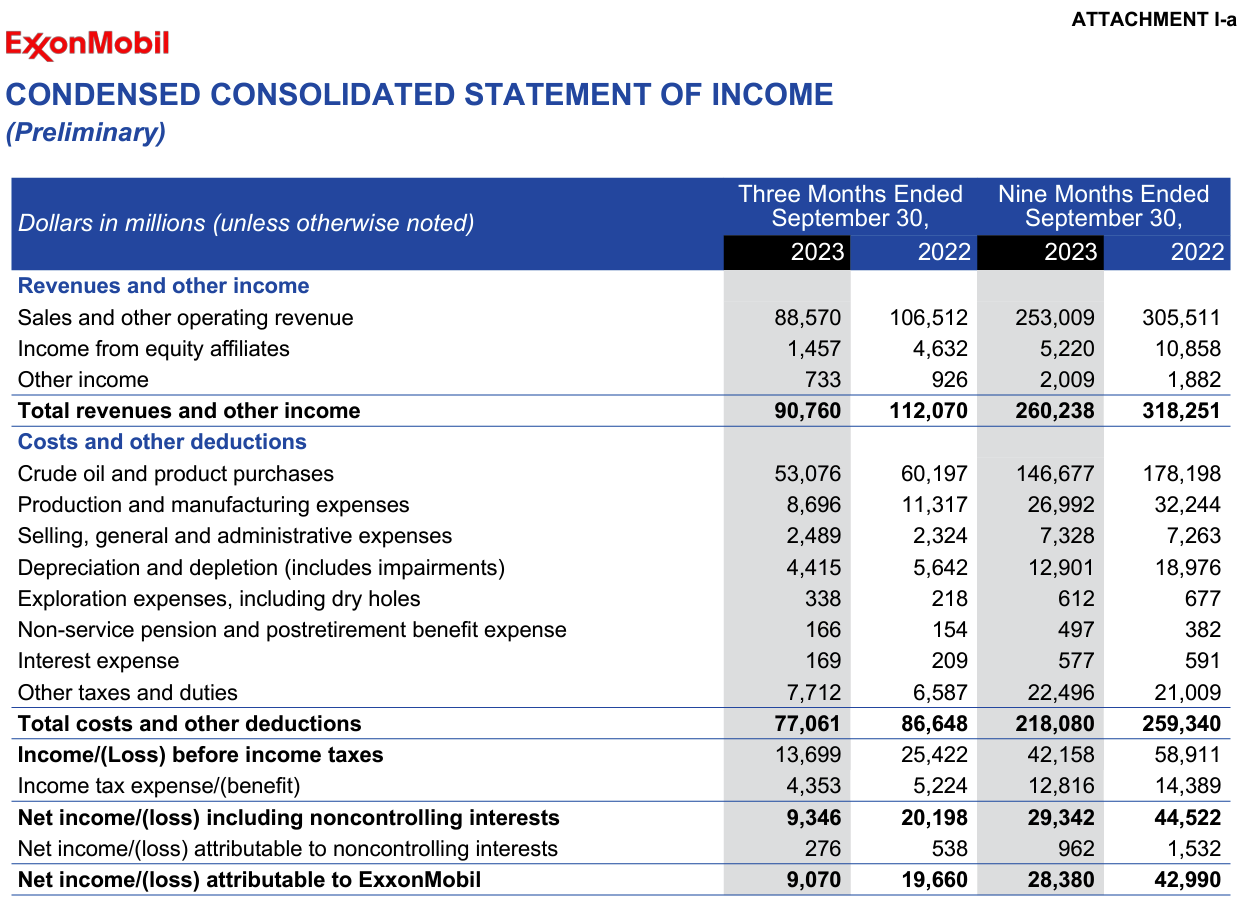

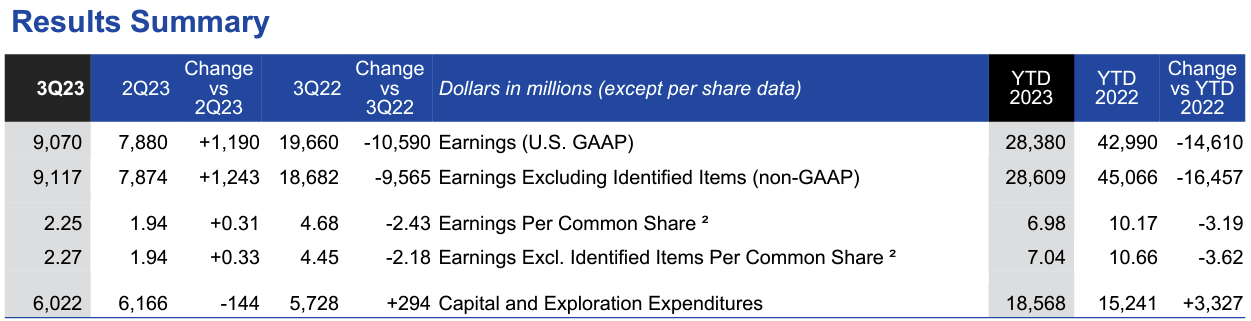

- 2023年第3四半期の総収入(Total revenues and other income)は907億6000万ドル、前年同期は1165億1200万ドル

- 2023年第3四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は90億7000万ドル、前年同期は196億6000万ドル

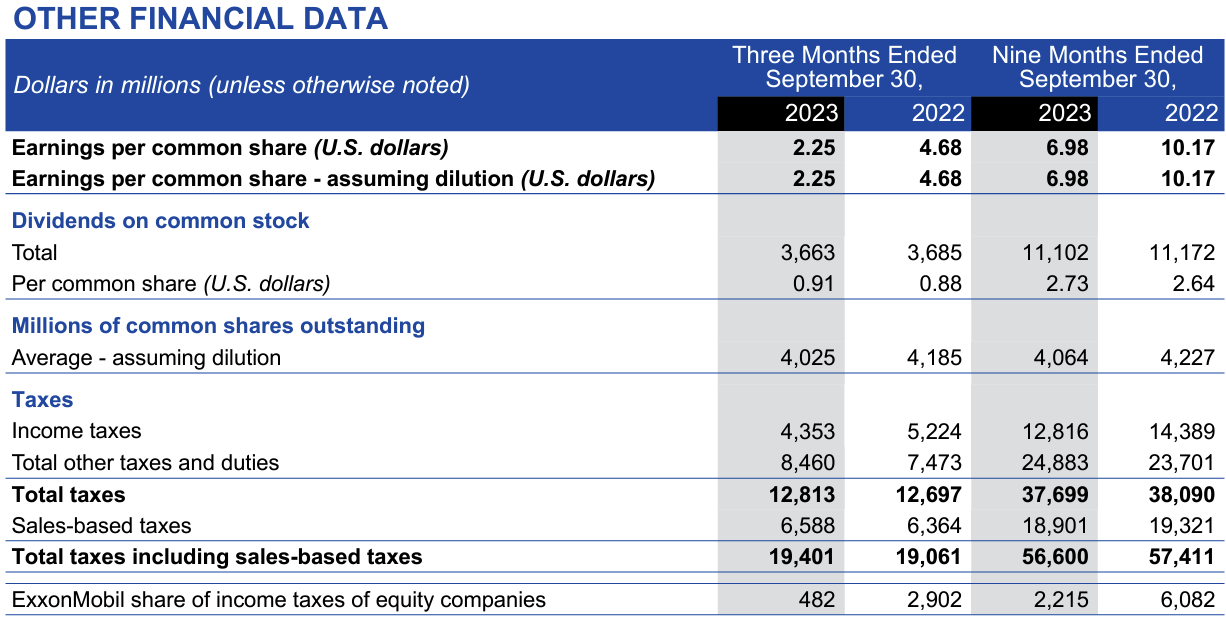

- 2023年第3四半期の1株あたり利益(EPS)は2.25ドル、前年同期は4.68ドル

- 2023年第3四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は2.27ドル、前年同期は4.45ドル

- 2023年第3四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は60億2200万ドル、前年同期は61億6600万ドル

事業部別業績

各事業部の結果は以下の通り。

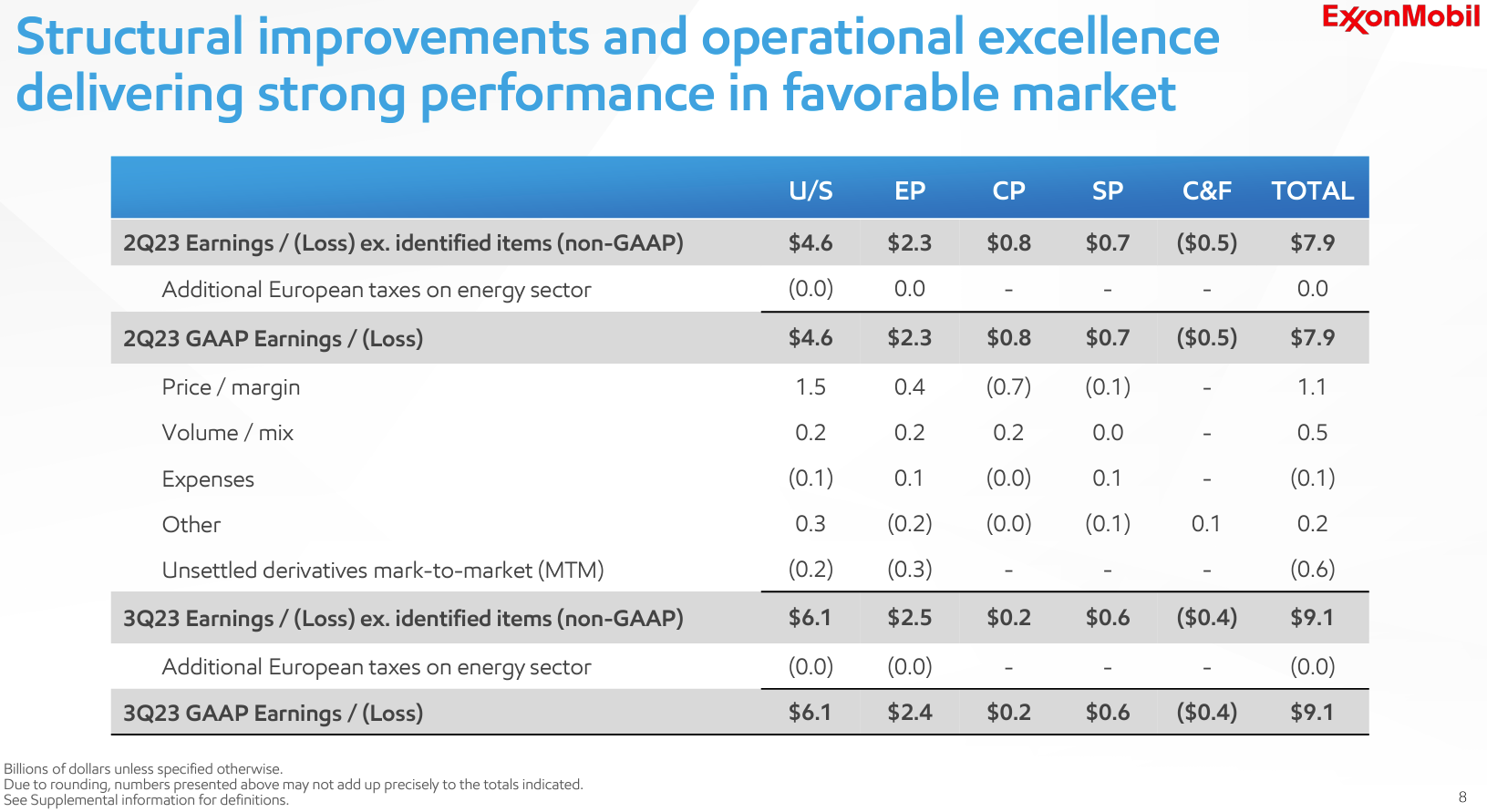

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

Non-GAAPベースの利益は61億3900万ドルで、前年同期は118億4100万ドル、前四半期は45億8900万ドル。前年比では天然ガス価格が60%、原油価格が14%下落したことが影響しているが、前四半期からは主に原油価格の上昇により増加している。

【エネルギー製品(EP)】

Non-GAAPベースの利益は24億7500万ドルで、前年同期は58億1900万ドル、前四半期は22億9200万ドル。前年に比べると精製マージンの低下や為替の逆風が影響したが、前四半期比では精製マージンが改善したことが寄与している。

【化学製品(CP)】

Non-GAAPベースの利益は2億4900万ドルで、前年同期は8億1200万ドル、前四半期は8億2800万ドル。前年に比べるとマージンが低下し、前四半期に比べると供給過多でとなっている。

【特殊製品(SP)】

Non-GAAPベースの利益は6億1900万ドルで、前年同期は7億6200万ドル、前四半期は6億7100万ドル。前年、前四半期に比べてマージンが低下している。

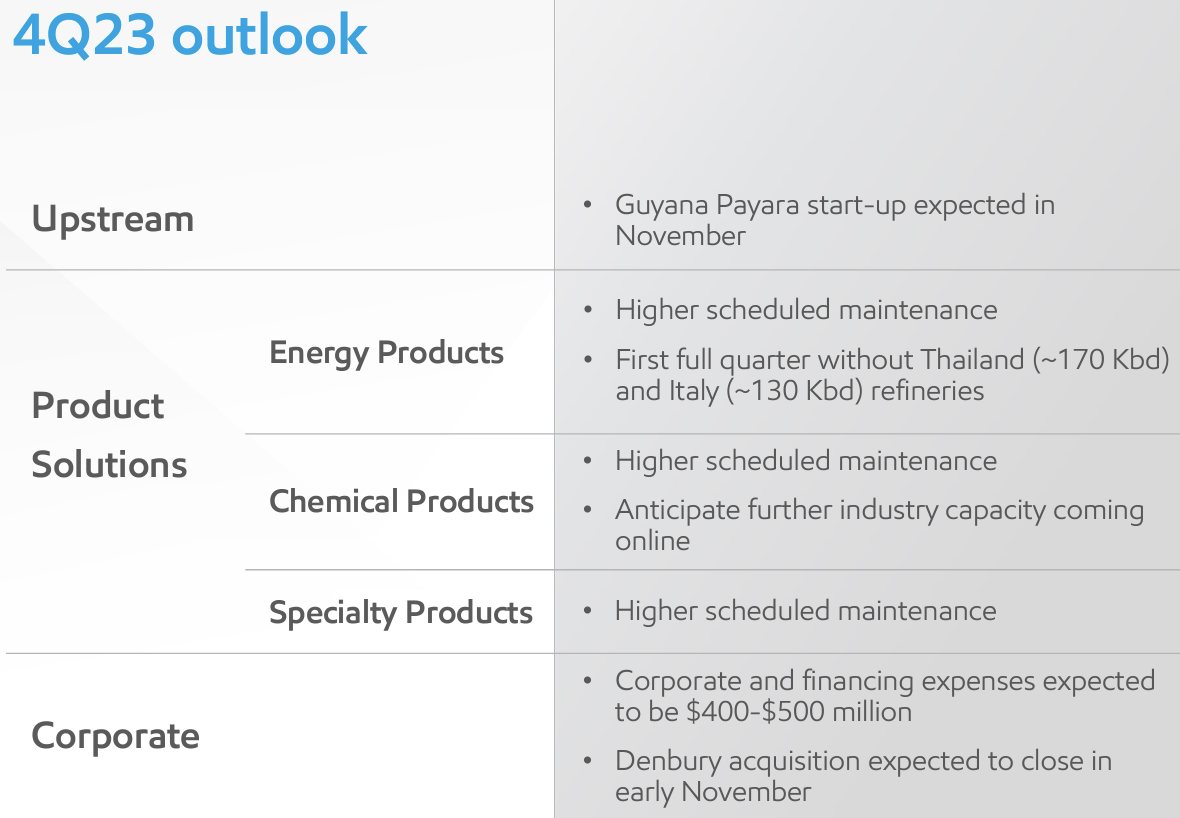

2023年見通し

2023年の見通しに関しては提示無し。以前に提示された数値目標は以下。

- 2023年に20億ドルの構造的コスト削減。対2019年比で90億ドルの削減目標(既に90憶ドルのコスト削減は達成済み)

- 2023年の設備投資は230~250億ドル

- 2023~2024年の累計で最大350億ドルの自社株買い

2023年第4四半期の見通しは以下の通り。

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 本日、四半期配当を4%増額して1株あたり0.95ドルとしたことを発表

- 戦略的に適合しなくなった事業を売却する一方で、有利で高収益の機会に投資することで事業ポートフォリオの強化を続けている

- 当四半期中にタイの製油所の売却を完了し、資産売却による年初からの現金収入は30億ドルを超えた

- また10月にイタリアの製油所売却を完了

- 前四半期のDenbury、先日のパイオニア・ナチュラル・リソーシズ買収により更なるアップストリームの強化を図っている

- 既に対2019年比で構造コスト90億ドルの削減という目標は達成したが、第4四半期も更に削減できる見込み

- 年初から現在までの設備投資額186億ドルは計画通りで、通期の設備投資はガイダンス範囲の上限で終える見込み

- 第3四半期に44億ドルの自社株買いを実施

- 12月16日(水)米中部時間9:00に年次計画をアップデート予定

- カンファレンスコールでは主にガイアナの鉱床、パイオニア・ナチュラル・リソーシズ(に絡めたパーミアン盆地)に関する質疑が多かった印象

- 私たちは配当を約束とみなしており、パンデミックを通じて私たちが経験したように困難な状況であっても、株主へのコミットメントを確実に遂行し続けるよう懸命に取り組んでいる

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の総収入(Total revenues and other income)は907億6000万ドル、市場予想の892億8700万ドルを上回っている

- 2023年第3四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は2.27ドル、市場予想の2.36ドルを下回っている

となっている。

まとめ

上記の様な決算内容を受けてエクソン・モービルの株価は

前日比1.91%の下落。同日の米国市場が

アマゾン、インテルなどの大型ハイテク銘柄は好調だったものの、S&P主要11セクターでは一般消費財、情報通信、通信サービス以外は下落したこともあってまちまちな結果。そんな状況の中でエクソンは売上は市場予想を上回ったものの1株当たり利益は市場予想を下回ったことが嫌忌されたのだろうか。また同日決算発表のあった同業のシェブロン(CVX)が6.72%下落したことも影響したのかもしれない。

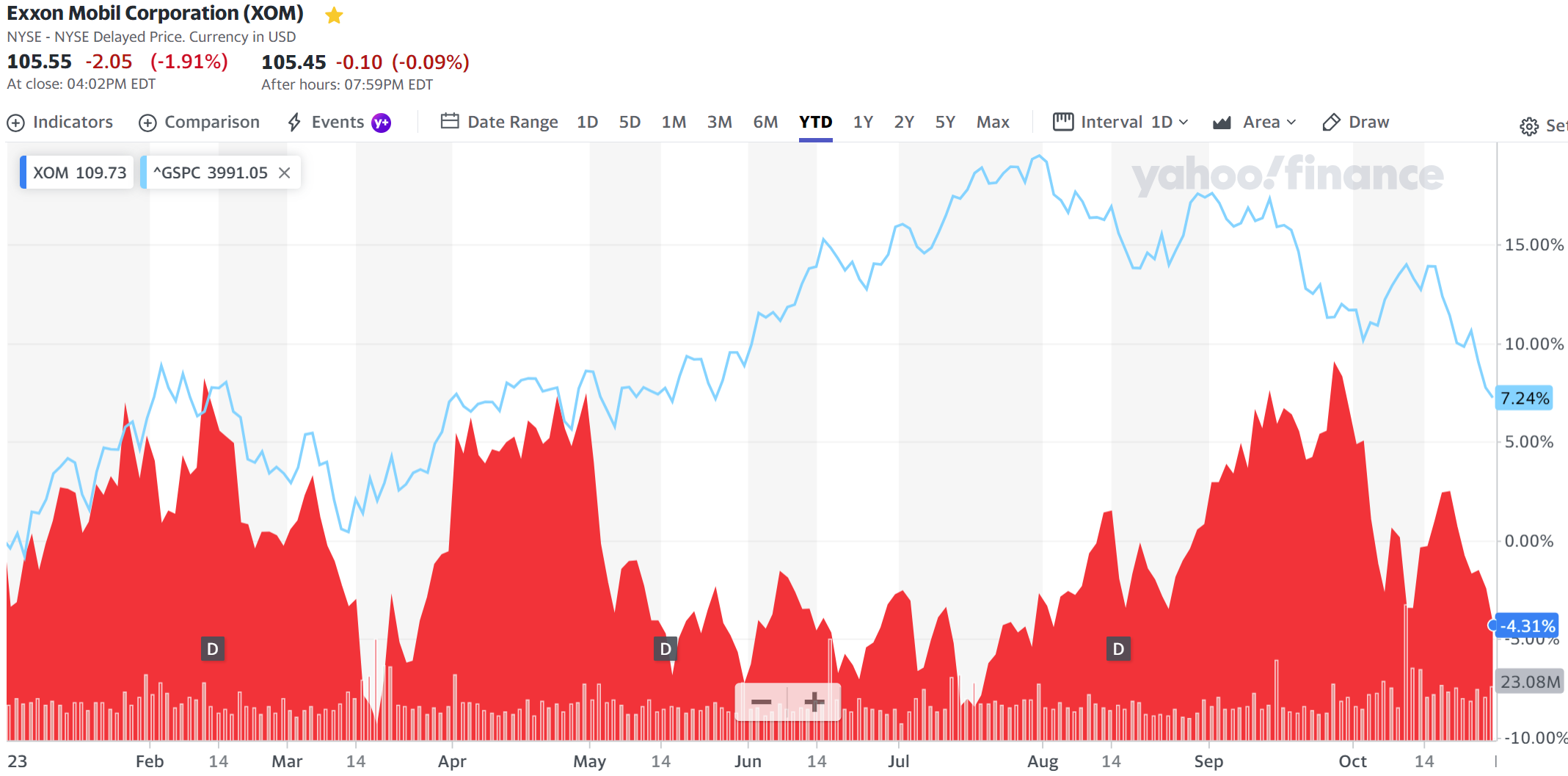

前四半期決算(7月28日)を含めた直近3ヶ月のエクソン株は

冒頭に挙げたような原油関連の出来事により方向感が乏しかったものの、結果として株価は市場(S&P500)が9.3%下落しているのに対してほぼ横ばいと持ちこたえている。

ただ年初来のエクソン株の推移を見てみると

夏時期の株価が振るわなかったことが影響して、S&P500が7.2%上昇しているのに対して4.31%下落となっている。

今後のエクソン株だがここ最近の様に方向感が定まらない動きが続きそうな気がする。何とかここ3ヶ月の様に市場の低迷につられずに持ちこたえて欲しいところだがどうなるか。どう転ぶにしても、とりあえず配当の増配があったことを有難く思っておくことにしよう。