はじめに

2023年7月28日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2023年第2四半期決算発表があった。

エクソン株は前回4月の2023年第1四半期決算は無難に乗り切ったものの、決算後にアナリストが投資格付けを格下げしたことで株価を大きく下げ、先日事前に開示された2023年第2四半期の利益見通しも第1四半期に比べて大きく減益となる見込みとなり、中国の景気回復が想定よりも遅いことなども相まって低調な株価となっていた。

上述の通りあまり期待は出来ないのだが、以下エクソンの第2四半期決算内容を確認し整理しておく。

エクソン・モービル2023年第2四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

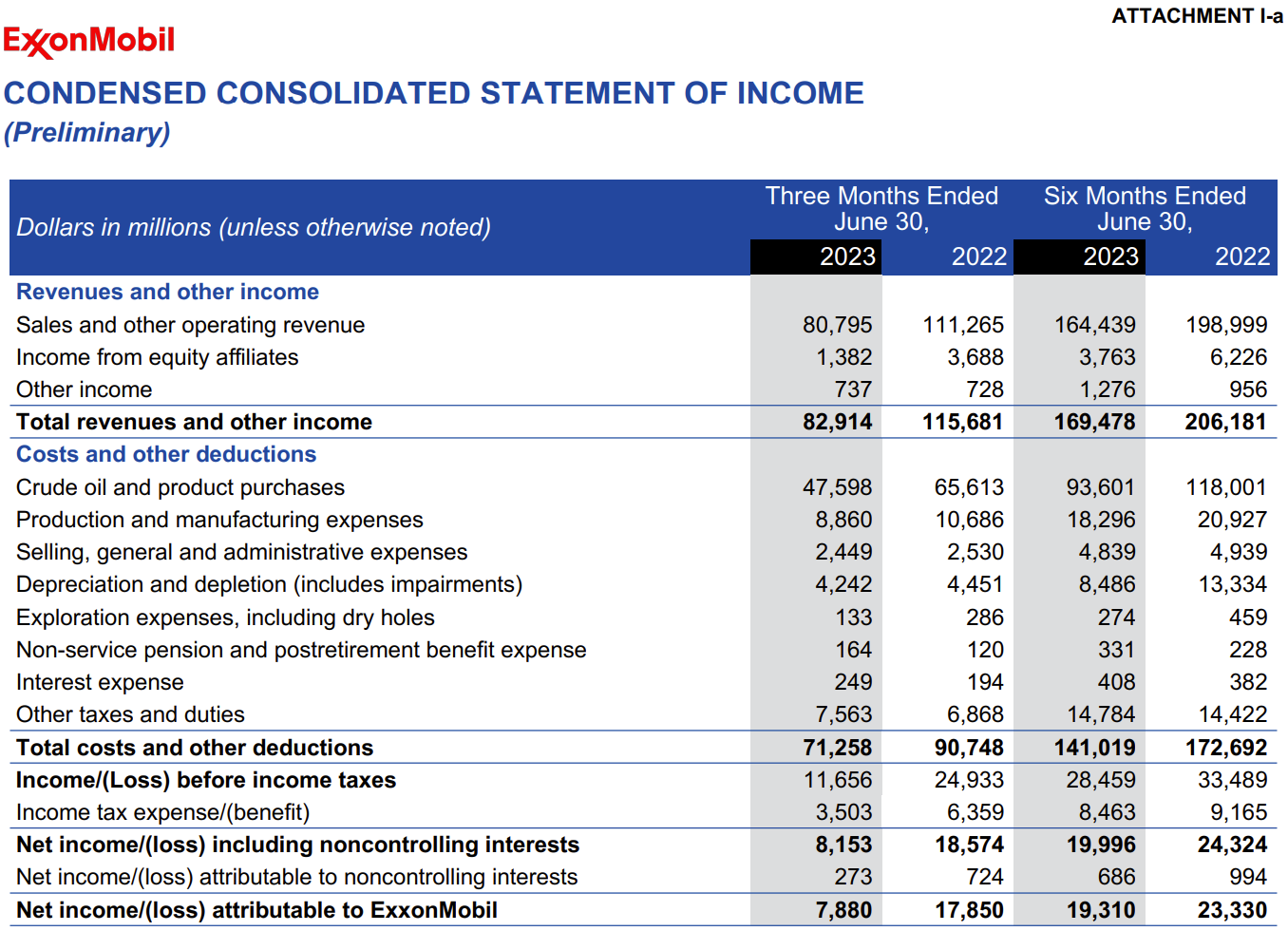

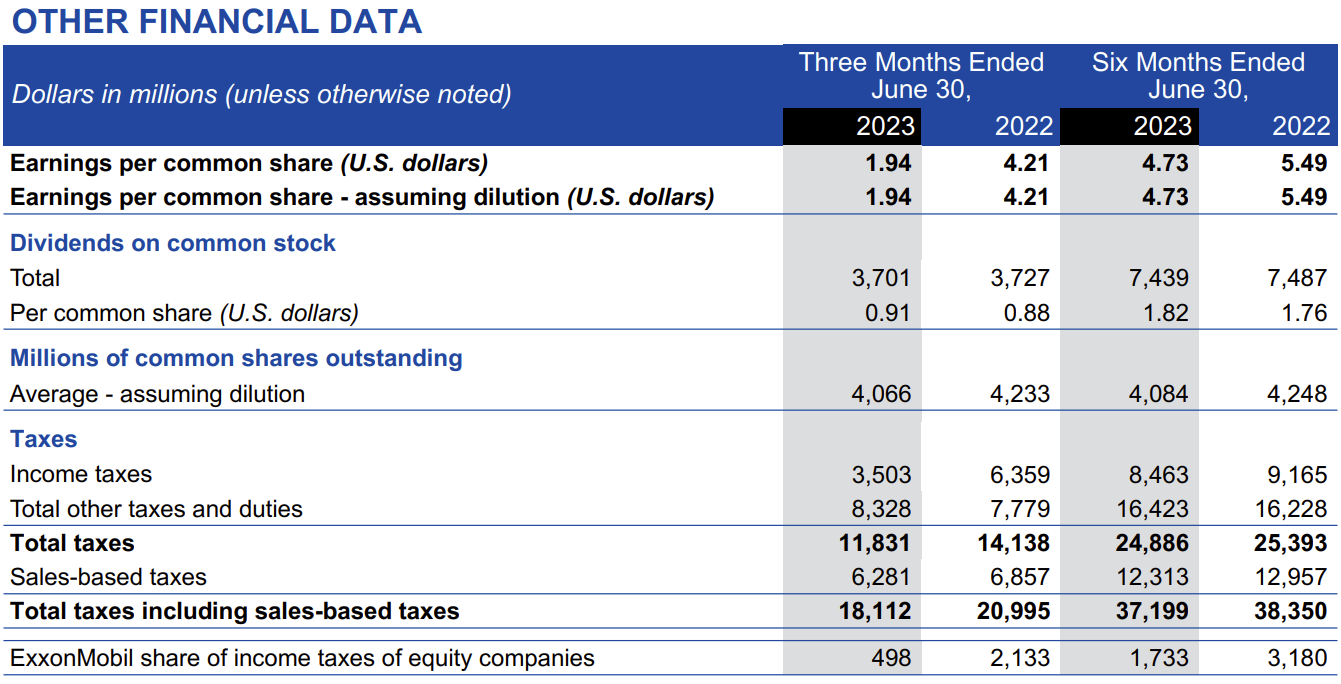

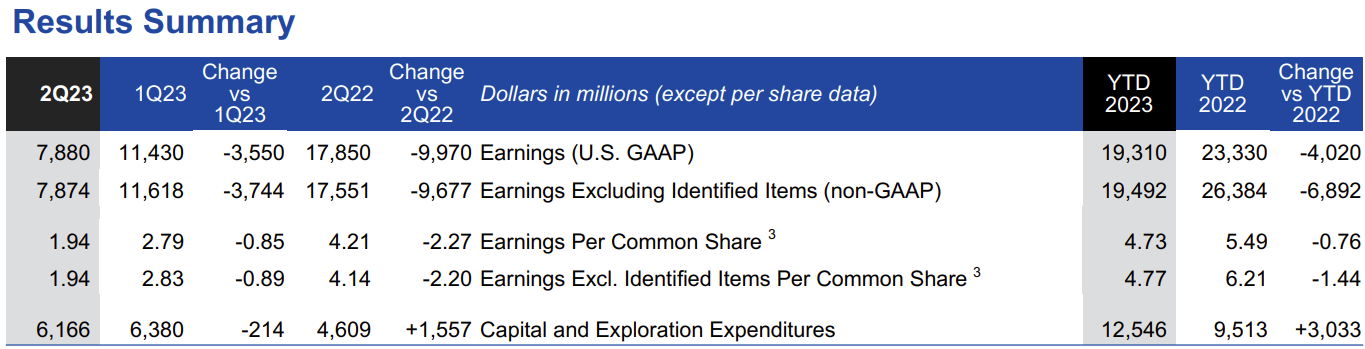

- 2023年第2四半期の総収入(Total revenues and other income)は829億1400万ドル、前年同期は1156億8100万ドル

- 2023年第2四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は78億8000万ドル、前年同期は178億5000万ドル

- 2023年第2四半期の1株あたり利益(EPS)は1.94ドル、前年同期は4.21ドル

- 2023年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は1.94ドル、前年同期は4.14ドル

- 2023年第2四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は61億6600万ドル、前年同期は46億900万ドル

前年同期はロシアのウクライナ侵攻を受けた石油・ガス価格の高騰で利益が急騰していたことを割り引いて考える必要はある。

事業部別業績

各事業部の結果は以下の通り。

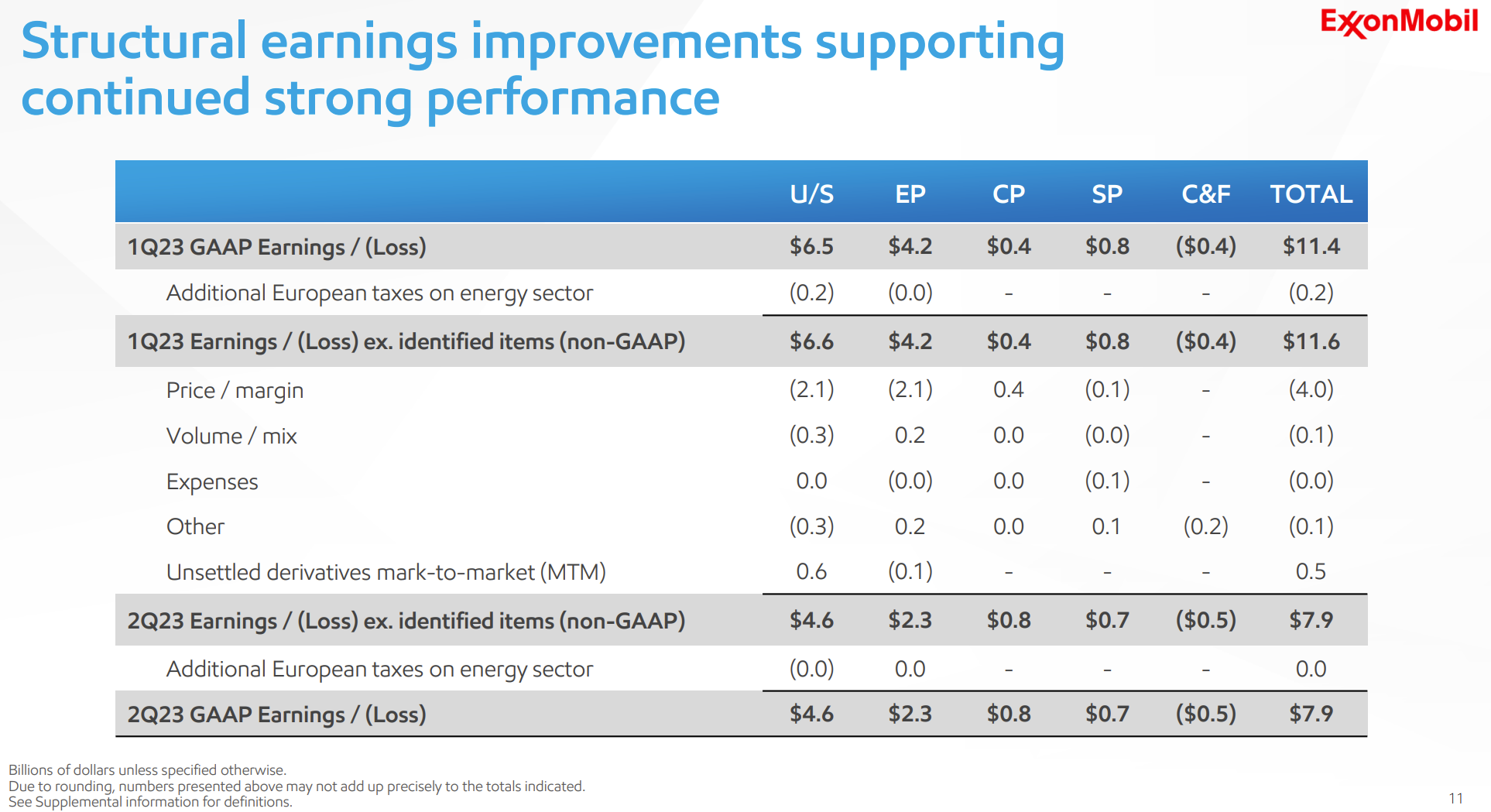

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

Non-GAAPベースの利益は45億8900万ドルで、前年同期は110億7200万ドル、前四半期は66億1500万ドル。前四半期からは天然ガス価格が40%下落していることと季節メンテナンスの増加が主な減少要因だったとしている。

【エネルギー製品(EP)】

Non-GAAPベースの利益は22億9200万ドルで、前年同期は52億7300万ドル、前四半期は42億1300万ドル。前四半期からはロシアの供給懸念が和らいだことによるディーゼル利益率の低下を主な減少要因として挙げている。

【化学製品(CP)】

Non-GAAPベースの利益は8億2800万ドルで、前年同期は10億7600万ドル、前四半期は3億7100万ドル。前四半期に比べて原材料費の低下や計画メンテナンス費用の削減、販売量の増加により利益が増加している。

【特殊製品(SP)】

Non-GAAPベースの利益は6億7100万ドルで、前年同期は4億1700万ドル、前四半期は7億7400万ドル。前四半期に比べてマージンが低下したことと計画メンテナンス費用が増加したことで利益が減少している。

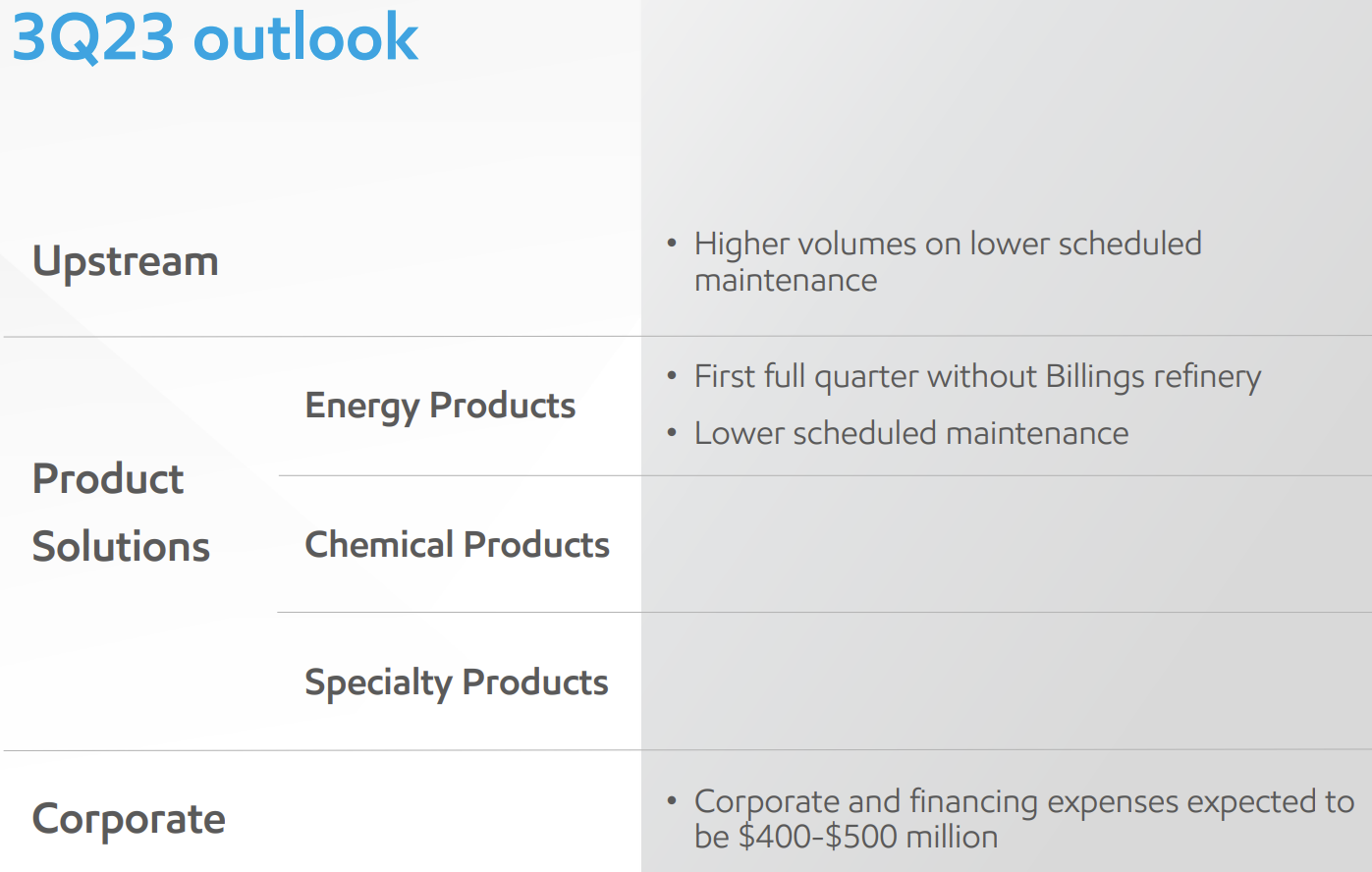

2023年見通し

2023年の見通しに関しては提示無し。前々回の決算で提示された以下の数値目標について変化があったという説明も無かった。

- 2023年に20億ドルの構造的コスト削減。対2019年比で90億ドルの削減目標

- 2023年の設備投資は230~250億ドル

- 2023~2024年の累計で最大350億ドルの自社株買い

2023年第3四半期の見通しは以下の通り。

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 2023年7月13日に米二酸化炭素パイプライン運営会社Denburyを49億ドルで買収することに合意(支払いは全額株式)

- 第2四半期にモンタナ州Billings製油所の売却を完了し、この売却を含め非戦略資産の売却による現金収入は年初から約20億ドル

- 第2四半期に43億ドルの自社株買いを実施

- 自社株買いは今後も安定したペースで継続する

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の総収入(Total revenues and other income)は829億1400万ドル、市場予想の828億ドルを上回っている

- 2023年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.94ドル、市場予想の2.01ドルを下回っている

となっている。

まとめ

上記の様な決算内容を受けてエクソン・モービルの株価は

前日比1.20%の下落。同日の米国市場が

ハイテク銘柄を中心にいずれも上昇していたのと比べるとかなり見劣りがする結果となった。事前に第2半期の決算が冴えないであろうことは開示されていたが、それを反映した(であろう)市場予想にEPSが届かなかったことが失望されたのだろう。それでも自分が想定したほどの大きな下落にはならずホッとしている。

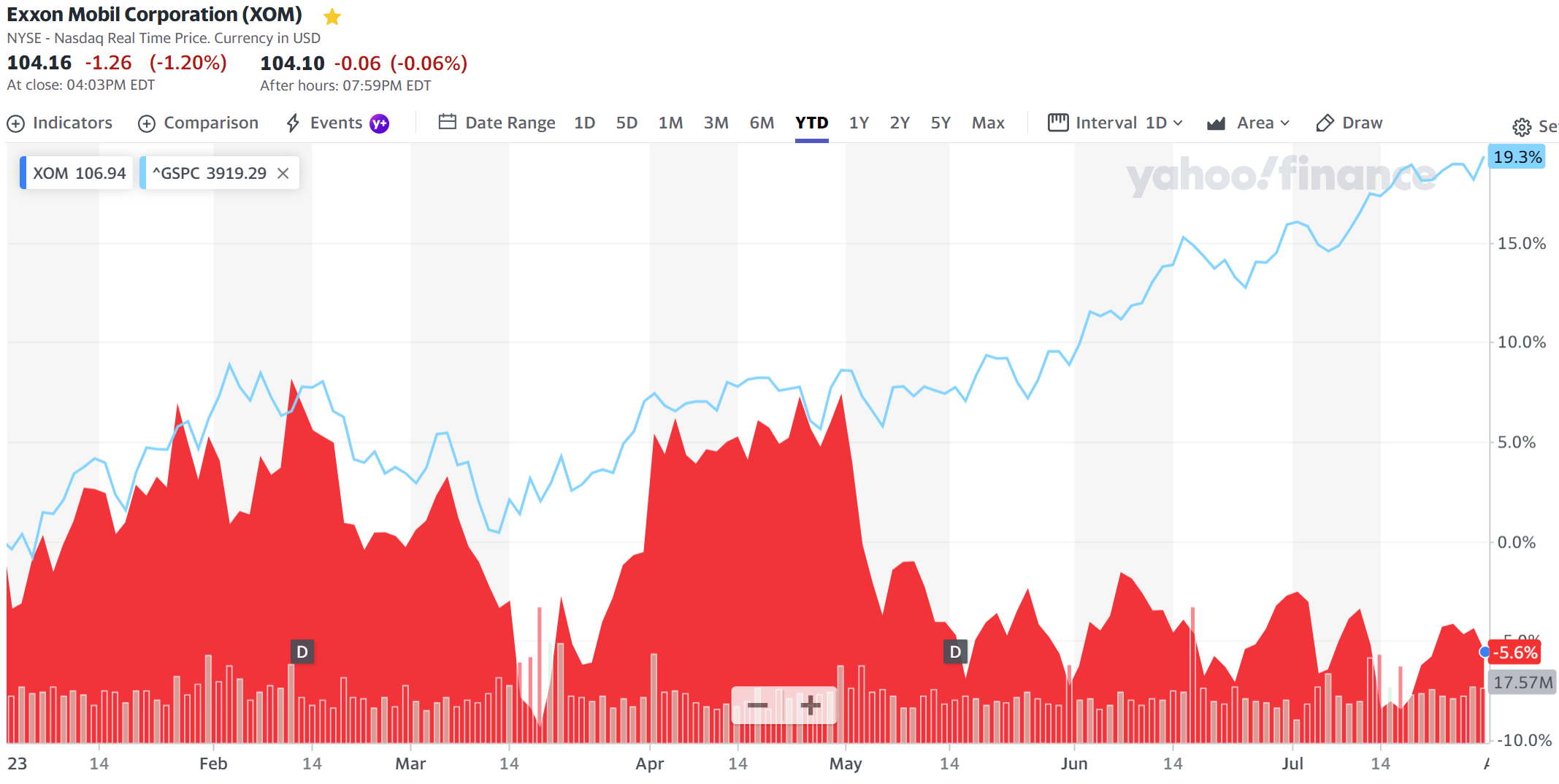

年初来のエクソン株の動きを見てみると

冒頭に書いた通り低調なパフォーマンスが5月から続いている。原油価格や天然ガス価格が大きく上昇しない限りは、このまましばらく方向感に乏しい動きが続くのではないだろうか。何とかこのレベルを維持してくれることを願いたい。