はじめに

2023年も7月に入り今月半ばから米国企業の四半期決算(主に4~6月期)発表が本格化する。

そんな中、決算発表に先立って自分の所有するエクソン・モービル(XOM)が掲題の様にSECへの提出資料の中で2023年第2四半期の利益見通しに言及している。

以下その内容と、発表を受けてのエクソン株の動きについて整理・確認しておくことにする。

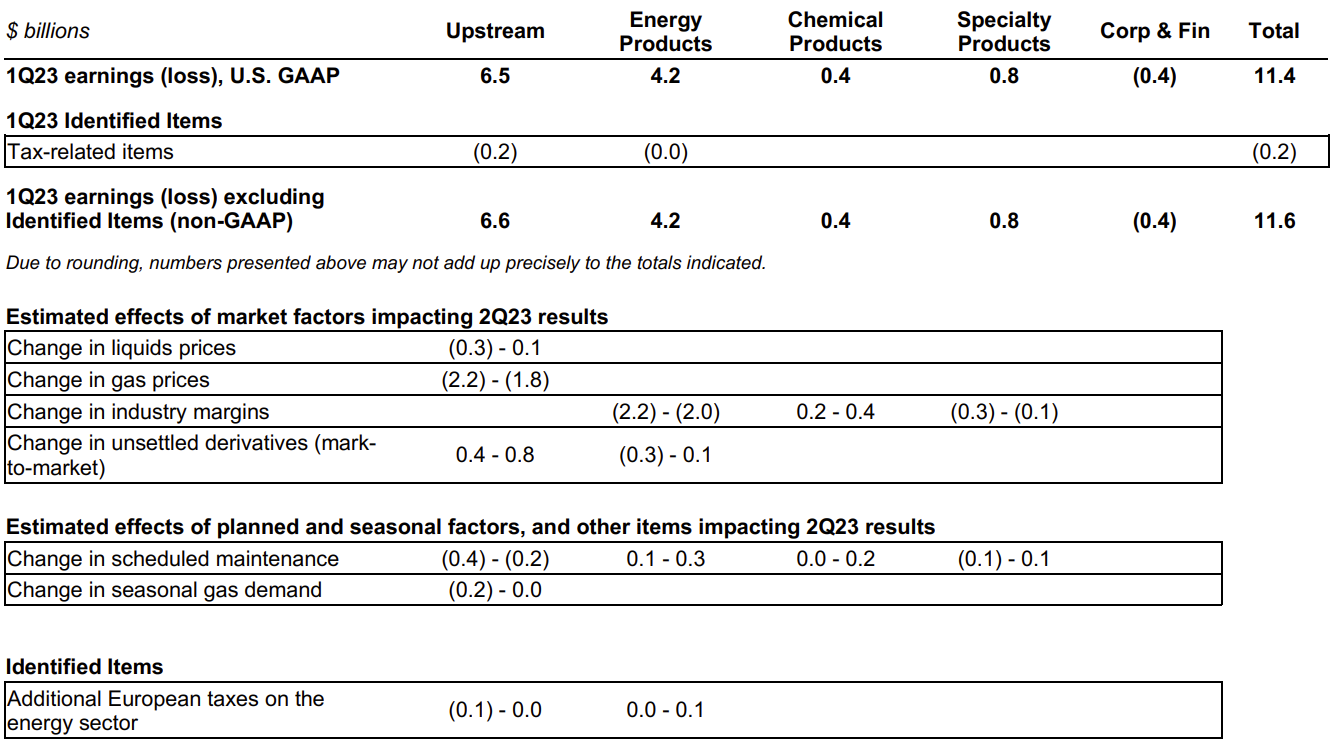

2023年7月5日米国市場閉場後に開示されたエクソンForm 8-Kの内容

以下はエクソン・モービル企業サイトに開示されたSEC提出資料Form 8-Kより引用・抜粋。

【2023年第2四半期へ影響を及ぼす市場要因見積もり(Estimated effects of market factors impacting 2Q23 results)】

- 市場要因を合算すると2023年第1四半期に比べて収益がマイナス47億~マイナス25億ドルと想定

【2023年第2四半期へ影響を及ぼす季節・計画要因見積もり(Estimated effects of seasonal and planned factors impacting 2Q23 results)】

- 季節・計画要因を合算すると2023年第1四半期に比べて収益がマイナス6億~プラス4億ドルと想定

その他Identified Itemsを含めると全体では第1四半期に比べて収益がマイナス54億~マイナス20億ドルになると想定している。

自分が気にしてOPECプラスの会合などを追っている原油価格の影響はそれほどでもない一方で、天然ガス価格(gas prices)、石油精製マージンでそれぞれ20億ドルほど前四半期に比べて収益に影響を及ぼす見込みであるのが個人的には意外の感があった。

まとめ

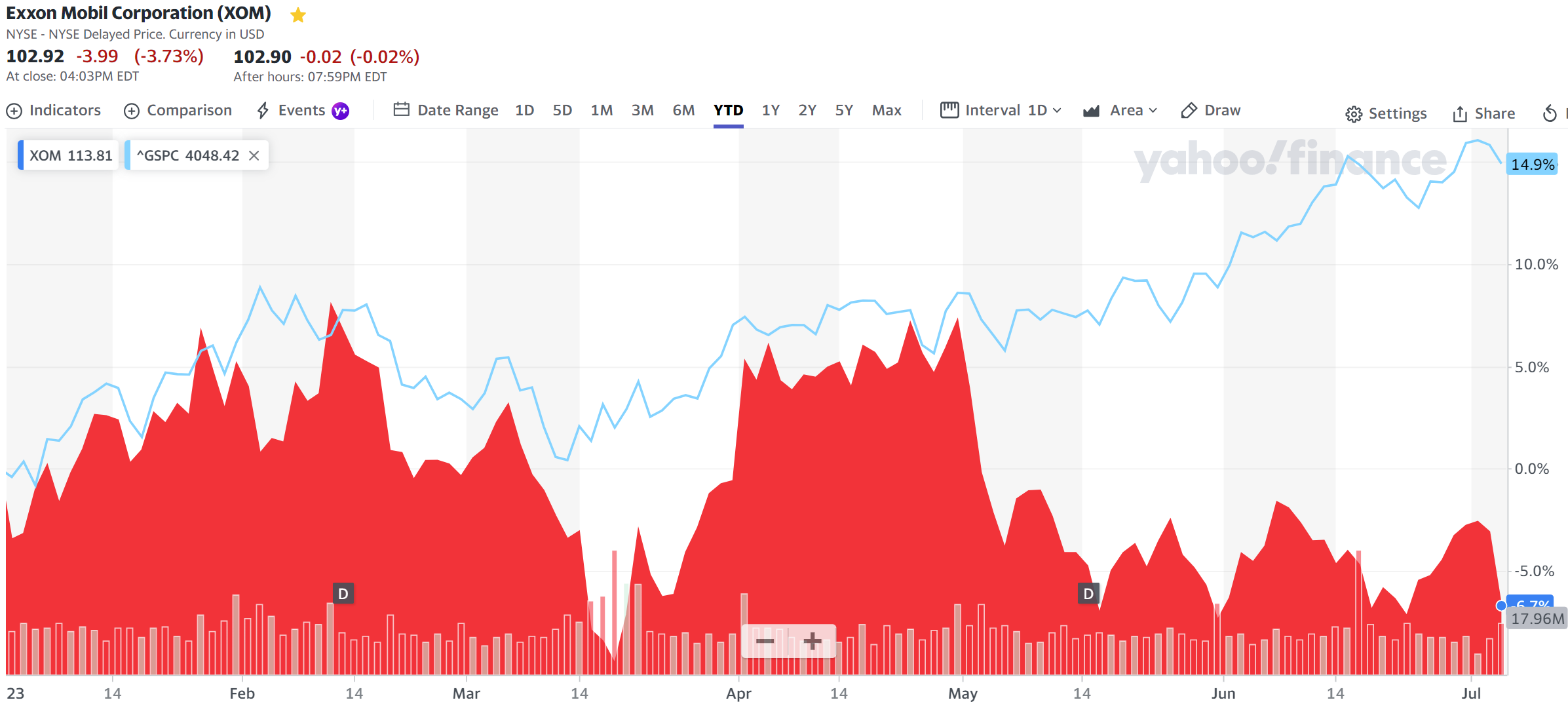

エクソンが開示した資料はほぼこの数値データだけでその他情報は出ていないが、これを元に市場が反応した結果エクソン株は

前日比3.73%の下落。同日の米国市場が、企業向け給与計算サービスのオートマチック・データ・プロセッシング(ADP)発表の6月の全米雇用報告で民間部門雇用者数が49万7000人増加と市場予想の22万8000人増を大幅に上回ったことから米連邦準備理事会(FRB)が積極的な利上げを続けるという観測が強まり

全般的に低調だったのと比較してもエクソンの下げ幅は大きくなっている。やはり第1四半期に比べて第2四半期の収益が大きく減少する見込みであることが嫌忌されたのだろう。

個人的にはここ数四半期のエクソン株が出来過ぎの感もあり、今回第2四半期決算発表前に先立ってある程度前四半期よりも振るわないことが発表されて株価が下落したことで、実際の第2四半期決算発表でのエクソン株の下げ幅も限定されたのではないかと期待したい。

年初来のエクソン株を振り返ってみると

2023年4月の第1四半期決算発表(4月28日)まではほぼS&P 500に遜色のない動きをしていたのだが、その後5月に入ってからはアナリストの投資格付け下方修正や、COVID-19からの中国の回復が思わしくないこともあって、S&P 500が上昇しているのに対してエクソン株は大きく値を下げた後は方向感に乏しい動きが続いている。

気になる今後だが、現状の株価停滞が続くのか、あるいはさらに悪化するのか、それとも改善の兆しがあるのか、2023年7月27日に予定されているエクソンの実際の第2四半期決算発表に気を付けておきたい。