はじめに

2021年7月30日には自分の所有銘柄であるエクソン・モービル(XOM)の2021年第2四半期決算発表があった。

エクソン株は前回の四半期決算後に取締役会に変化があったり、OPECプラスの動向で原油先物価格が不透明だったりと色々あったが、第2四半期決算そして今後の見通しはどうなったのか。

以下にその内容を確認しまとめておく。

エクソン2021年第2四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

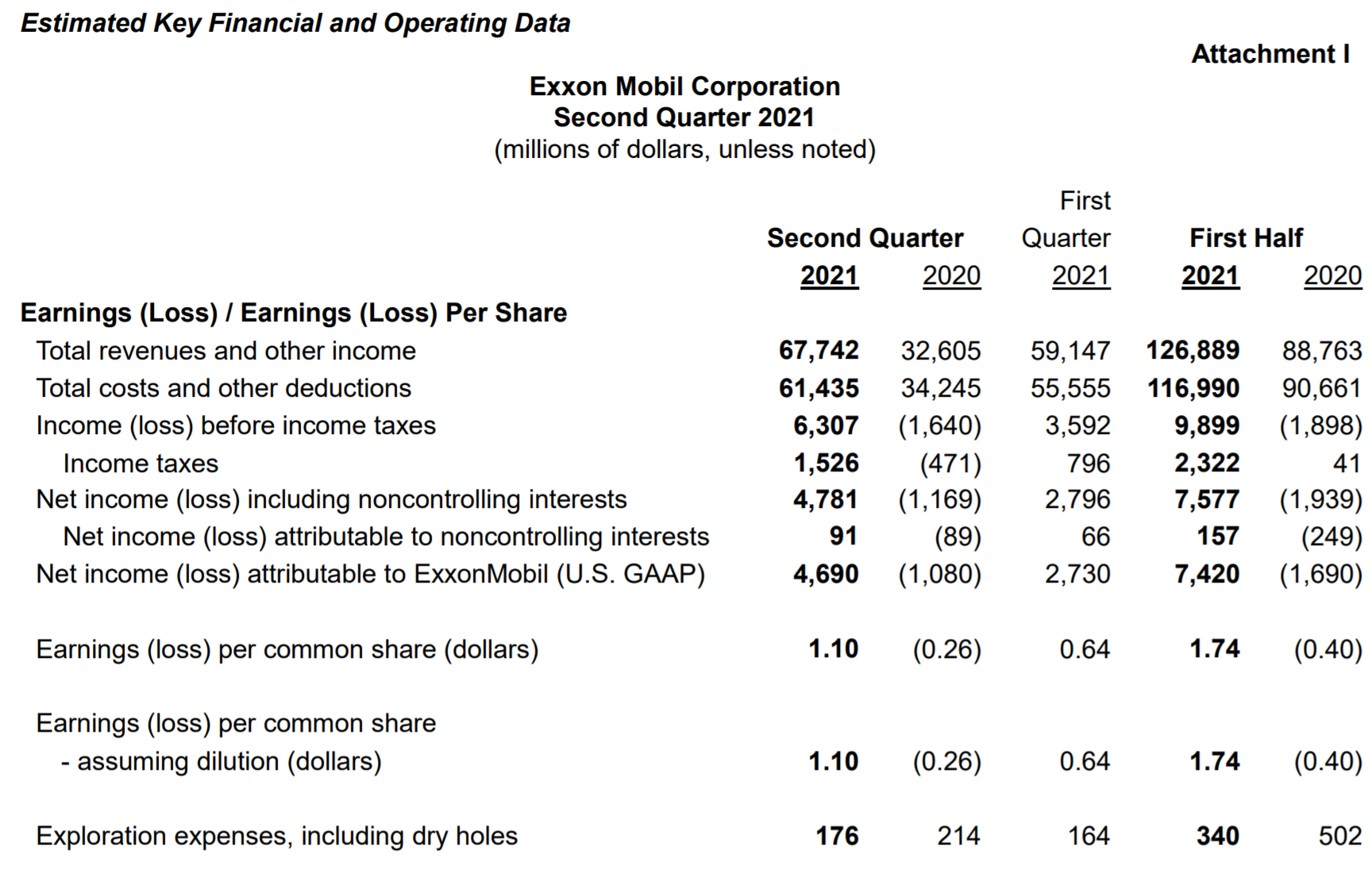

- 2021年第2四半期の総収入(Total revenues and other income)は677億4200万ドル、前年同期は326億500万ドルで前年同期比107.8%増

- 2021年第2四半期のGAAPベースでのエクソン帰属純利益(Net income(loss) attributable to ExxonMobil(U.S. GAAP) )は46億9000万ドルの利益、前年同期は10億8000万ドルの損失

- 2021年第2四半期の1株あたり利益(損失)(EPS)は1.10ドル、前年同期は0.26ドルの損失

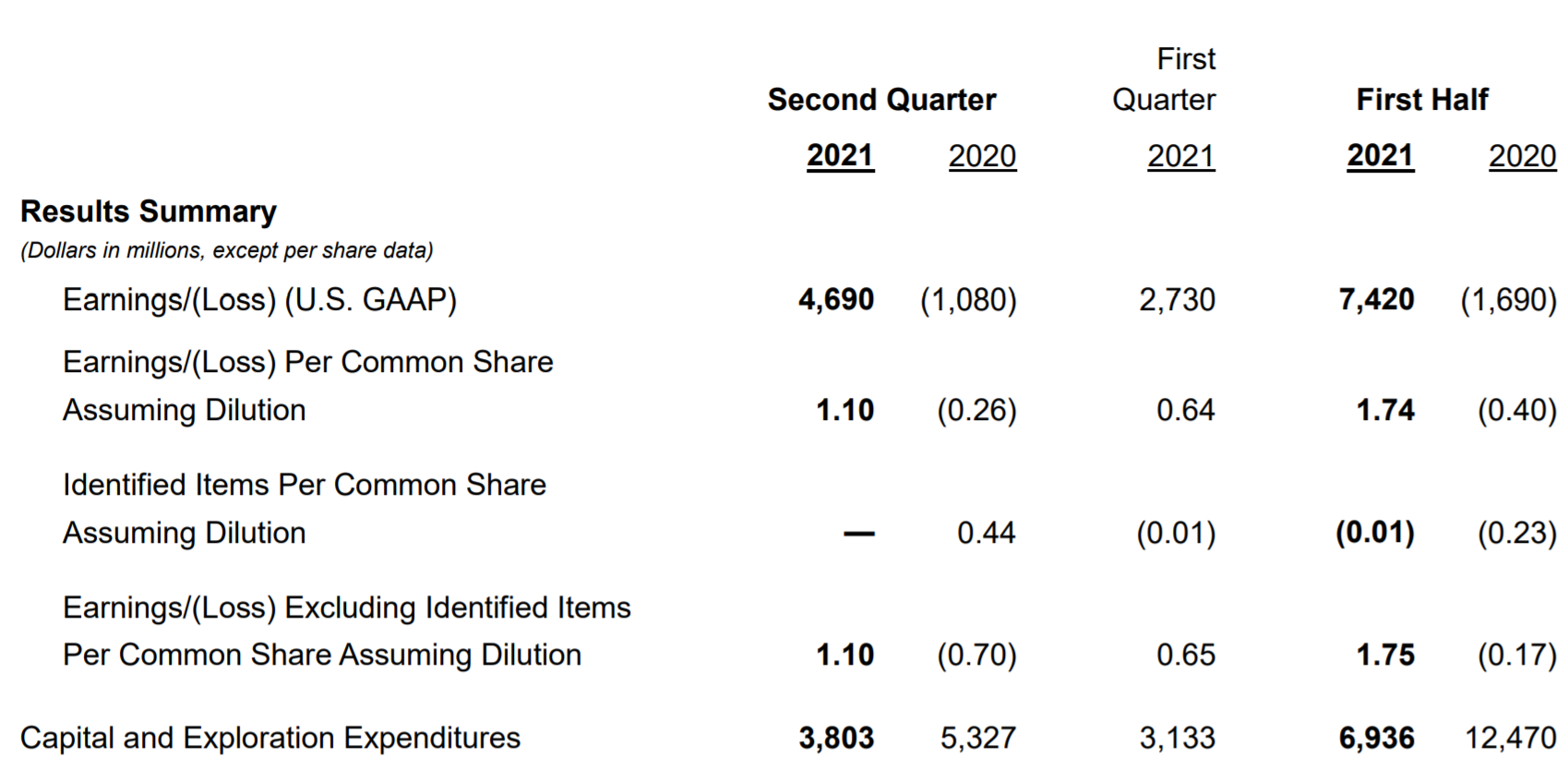

- 2021年第2四半期の特別項目を除く調整後1株あたり利益(Earnings/(Loss) Excluding Identified Items Per Common Share Assuming Dilution)は1.10ドル、前年同期は0.70ドルの損失

- 2021年第2四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は38億300万ドル、前年同期は53億2700万ドルで前年同期比28.6%減

各事業部の結果は以下の通り。

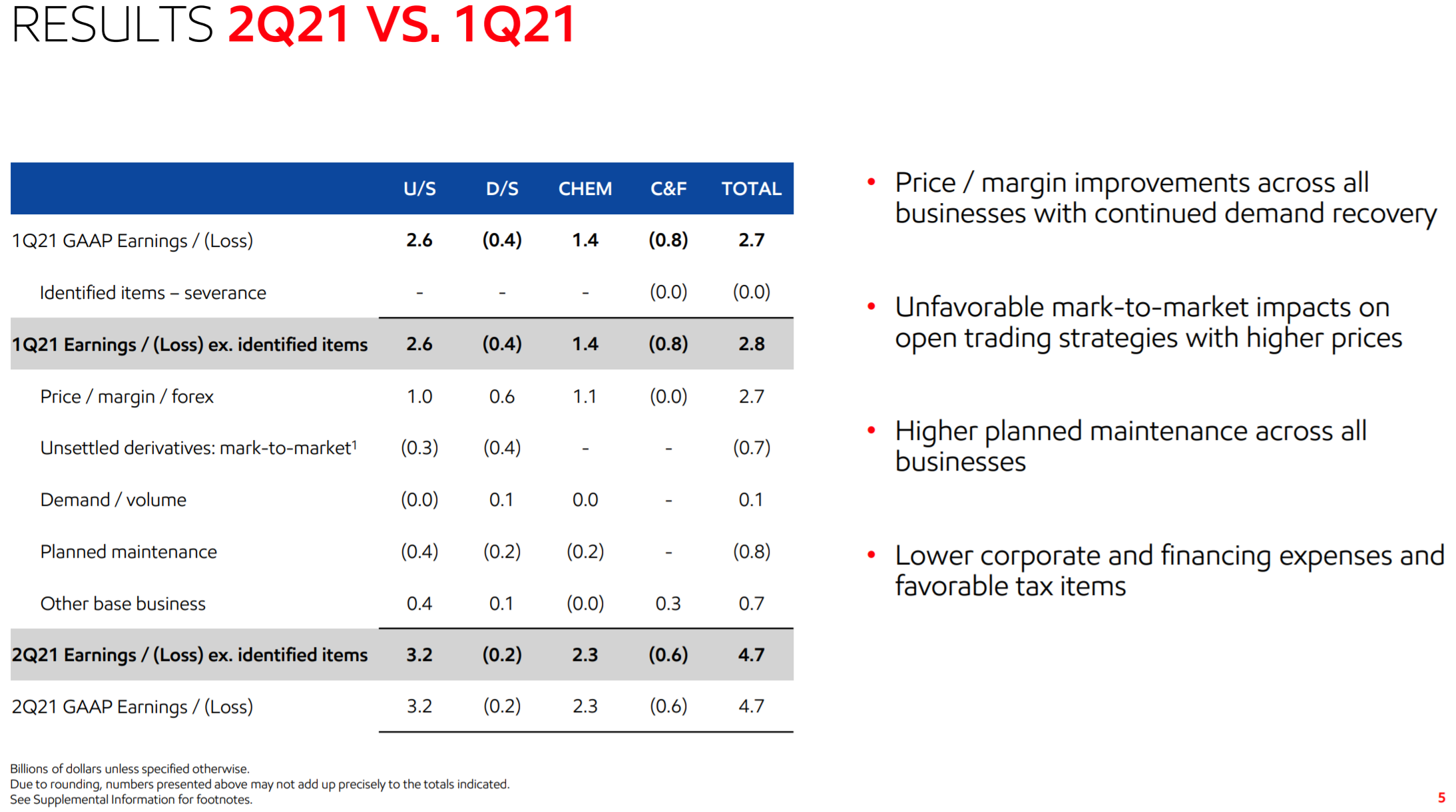

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

利益は31億8500万ドルで、前年同期は16億5100万ドルの損失。主に価格の上昇と天然ガス生産量の増加によるもの。

【ダウンストリーム(D/S)(精製、販売)】

損失は2億2700万ドルで、前年同期は9億7600万ドルの利益。計画されていたメンテナンスと米国以外での不利な外国為替が影響している。

【ケミカル事業(CHEM)】

利益は23億2000万ドルで、前年同期は4億6700万ドル。前四半期に続き強い需要、高マージン、コスト削減などが利益増加に寄与している。

財務に関しては、

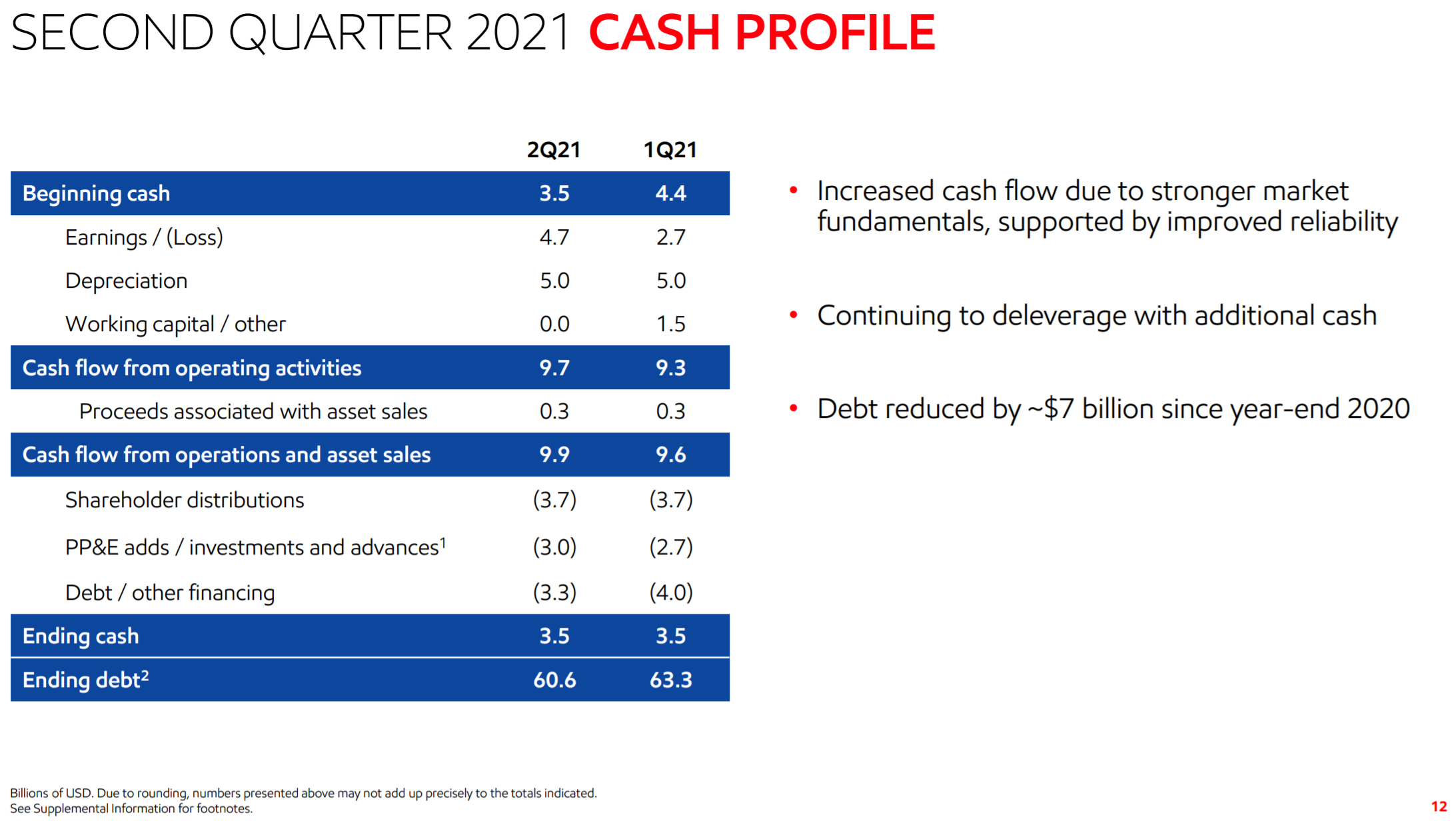

営業活動と資産売却(Cash Flow from Operations and Asset Sales)から99億ドルのキャッシュを生み出しており、前四半期の96億ドルに引き続き堅調(ちなみに前年同期は4300万ドル)。期末時負債(Ending debt)も前四半期の633億ドルから606億ドルと27億ドル減少(前四半期は43億ドル減少)している。

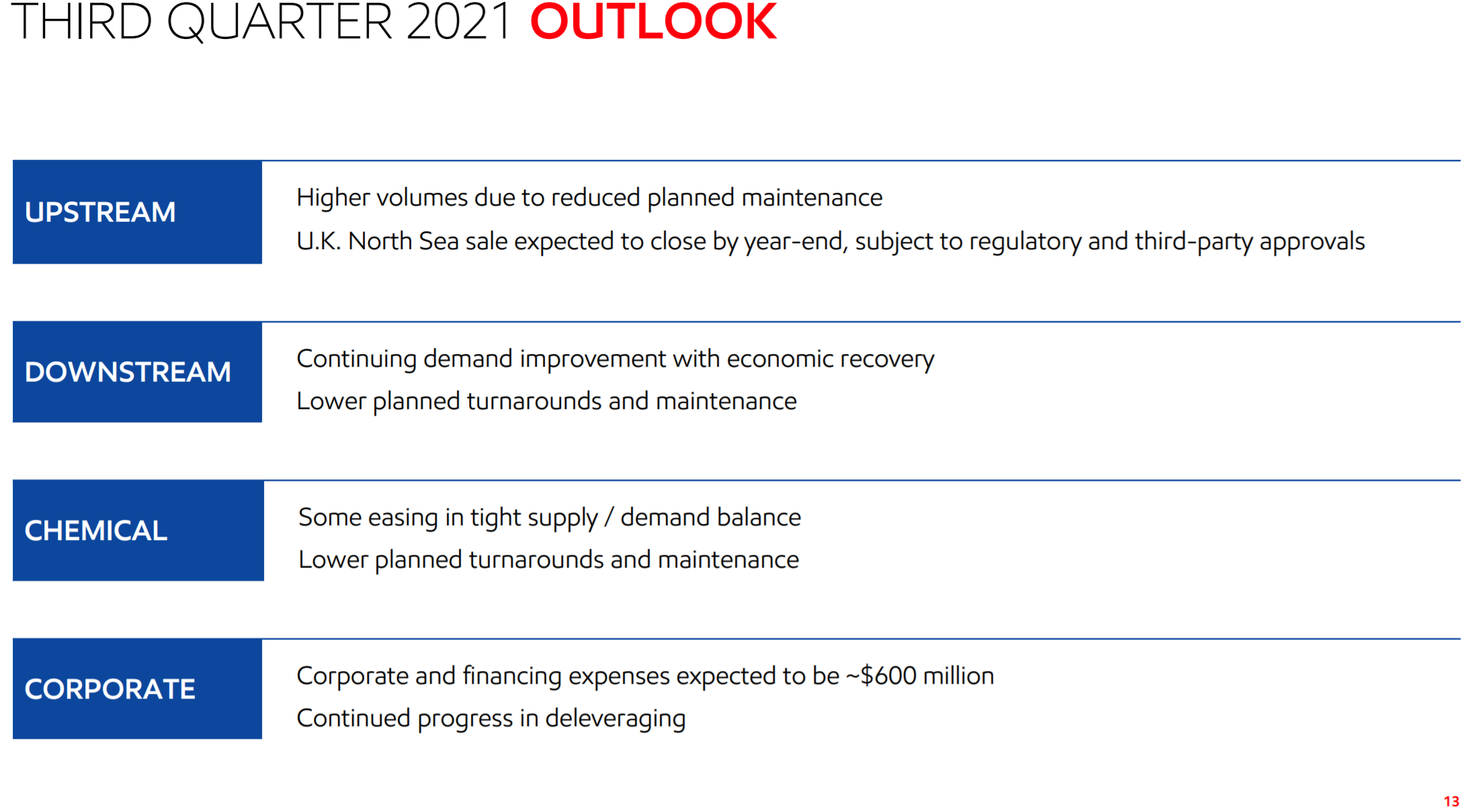

2021年の通期予想はなし。第3四半期の見通し(Outlook)は一応示されているが数値目標はほとんどなく、特筆すべき情報もない。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第2四半期の総収入(Total revenues and other income)は677億4200万ドル、市場予想の668億1000万ドルを上回っている

- 2021年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.10ドル、市場予想の0.99ドルを上回っている

となっている。

まとめ

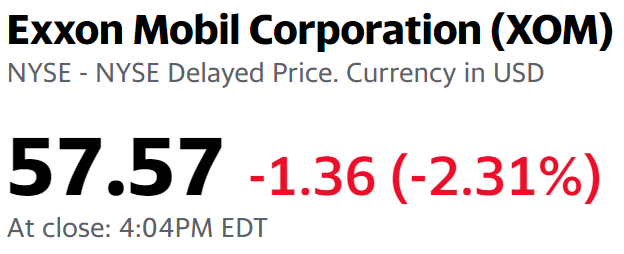

上記の様な決算内容を受けてエクソンの株価は

2.31%の下落。同日のダウ工業平均が0.42%、S&P 500が0.54%、NASDAQが0.71%いずれも下落しているとはいえ、市場を上回る決算内容だったにもかかわらず市場を超える下落幅となったのが不可解。

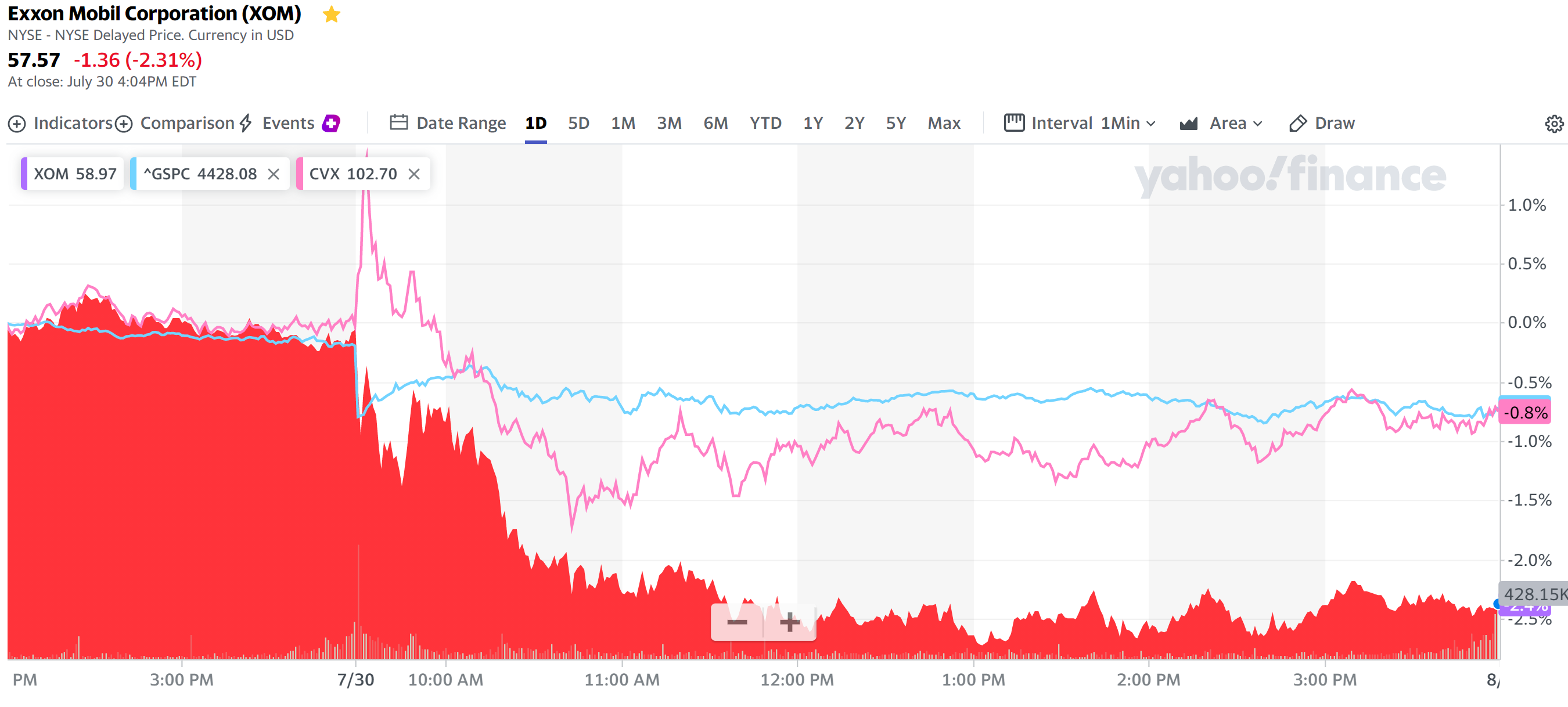

同じ日に決算発表のあったシェブロン(CVX)とS&P 500と日中の株価の動きを比べてみると以下の様になっている。

シェブロンも市場予想を上回る決算内容だったのだが、エクソンとシェブロンの決算発表の違いとして大きかったのは、シェブロンの方は自社株買いの再開を発表したことで、それがシェブロン株の開場直後の上昇につながったの要因の一つではないかと思われる(エクソンの方は自社株買いについての言及は無し)。

ただしシェブロンも開場直後は前日比プラスだったものの、最終的には前日比0.71%マイナスで終えている。調べてみると同日はエネルギーセクター全般が低調で、エクソンもシェブロンもそれに引っ張られた可能性が高い(S&P 500のエネルギーセクターはマイナス1.76%)。

エクソンの決算内容は市場予想を上回る堅調ぶりだったものの、市場、業界の下落傾向に反してまで上昇するほどの決算では無かったということになるのだろうか。

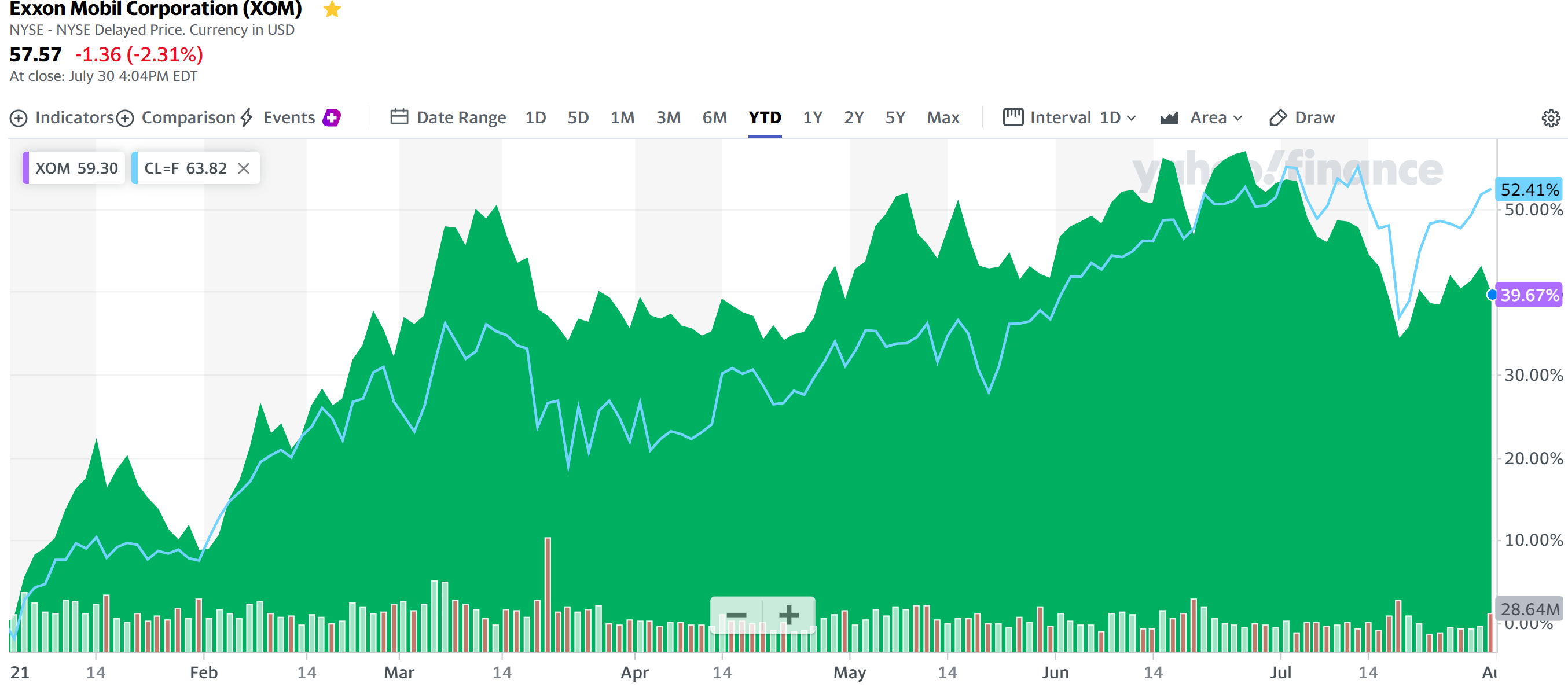

今後のエクソン株だが、決算内容が良かったのも原油価格が上昇しているのに拠る所が大きいと個人的には思っているのでそれ次第ではないだろうか。以下は年初来のエクソン株とニューヨーク原油先物価格の推移。

OPECプラスの協調が7月には危なかったが一応合意が続いているので、今後も原油価格が安定し、それに伴ってエクソン株も堅調に推移してもらいたいのだがどうなるか。

6月に一部アナリストが配当増の可能性について言及した2年以上据え置きになっている配当だが、決算発表前の7月28日に据え置きの@0.87ドルの四半期配当を発表している。決算資料でも特に目立った言及は無かったのだが、アナリストとのカンファレンスコールでアナリストが複数の質問の一部として

- Can you just discuss if there was thought in increasing the dividend this quarter?

今四半期の増配について検討したことはありますか

と直接的な質問をしていた。それに対する回答はとして

- it is part of the conversation and the discussions we’ve had.

それは私たちが行った会話と議論の一部です

と述べており増配の検討をしたことは否定しなかった。ただし債務の削減や株主への再分配としての自社株買いなどと併せての検討であり、増配については今後も引き続き検討対象となると述べるに留まっている。

最後に取締役メンバーが変わったことが四半期決算発表にどう影響するかも少し気になっていたが、特に大きな変化は無かった様に思われる。次回から新しい取締役を推した投資ファンド/アクティビストの意向が決算内容に反映されるようになるのか注目しておきたい。