はじめに

2020年4月30日には自分の所有しているクラフト・ハインツ(KHC)の2020年第1四半期決算発表があった。決算発表からしばらく経過してしまったが、決算発表の内容について確認・整理しておく。

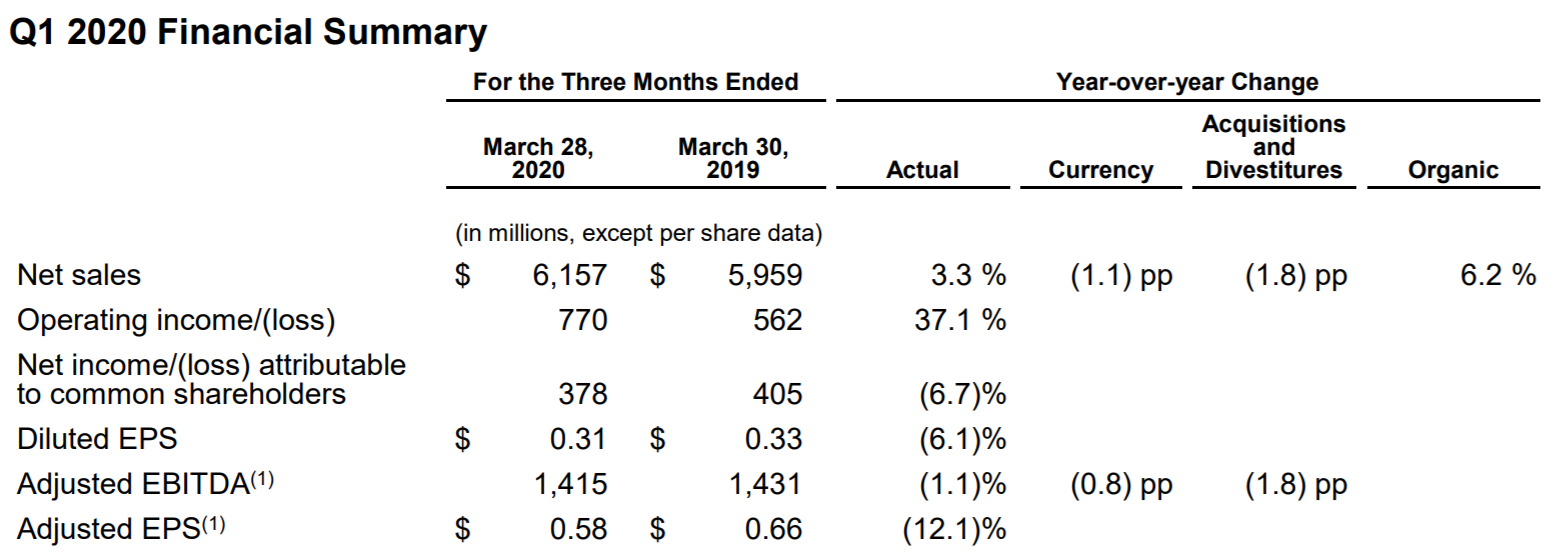

2020年第1四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

- 2020年第1四半期の売上高(Net Sales)は61億5700万ドル、前年同期は59億5900万ドルで前年同期比3.3%増

- 2020年第1四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は3億7800万ドル、前年同期は4億500万ドルで前年同期比6.7%減少

- 2020年第1四半期の希薄化後一株あたり利益(Diluted EPS)は0.31ドル、前年同期は0.33ドルで前年同期比6.1%減少

- 2020年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.58ドル、前年同期は0.66ドルで前年同期比12.1%の減少

希薄化後一株あたり利益(Diluted EPS)の減少の理由には、インドの栄養食品売却に関連するものなどを挙げている。

クラフト・ハインツは2020年の見通しについても述べている。

プレゼンテーション資料中にはあまり具体的な数値はなく概ね良好な内容が多いのだが、Early to be optimisticやMake us cautiously Optimisticといった言葉がちりばめられており、楽観視するのはまだ早い、というスタンスが見て取れる。

確かに例えば上記資料中にあるMcCaféからの撤退は、米国では7月からということなのでこれから影響が出るのだろう。

上記プレゼンテーションとは別の資料で多少具体的に以下の様に述べている。

- Currently, the Company believes low to mid-single-digit Organic Net Sales growth and mid-single-digit constant-currency Adjusted EBITDA growth versus the prior year period is a reasonable expectation for second quarter performance.

現時点では、当社は前年度比で1桁台前半から半ばの既存事業売上高成長率、1桁台半ばの固定通貨調整済みEBITDAを見込んでおり、第2四半期のパフォーマンスとして妥当な予測だと考えています

ただ、The impact of the COVID-19 pandemic on the Company’s full-year 2020 results remains uncertain.とCOVID-19のパンデミックが同社の2020年通年の業績に与える影響は依然として不透明だともしている。

また、同じタイミングで次回配当の発表もしており、一株あたり@0.40ドルで据え置き。1年以上@0.40ドルが続いているが、減配にならなかっただけでもよしとするべきだろう。

まとめ

決算発表の内容を市場予測と比較してみると、

- 2020年第1四半期の売上高(Net Sales)は61億5700万ドル、市場予測の61億4000万ドルは上回っている

- 2020年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.58ドル、市場予測の0.55ドルは上回っている

となる。

これだけ見ると悪くない決算発表の様に思えるのだが、そもそも前四半期で発表された2020年通期見通しがそれ程良いものではなかったので、今四半期の決算が市場予測を上回ったからといって安心できるものではない。今四半期はロックダウンによる買いだめでの売り上げ増が寄与したことが大きいだろうし、第2四半期以降の不透明さ、また先に述べたMcCaféからの撤退の影響がどう業績に反映してくるかなど、不確定要素がまだまだ大きい気がする。

自分としてはもうしばらく、少なくとも次回決算までは様子見することにしておこうと思う。