はじめに

2020年2月13日に自分の所有銘柄の一つであるクラフト・ハインツ(KHC)の2019年第4四半期決算発表があった。結果から先に述べると決算発表後のクラフト・ハインツの株価は、

と7.56%の大幅下落。以下に四半期決算の内容を整理し、何故これ程下落したのかを確認しておくことにする。

2019年第4四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

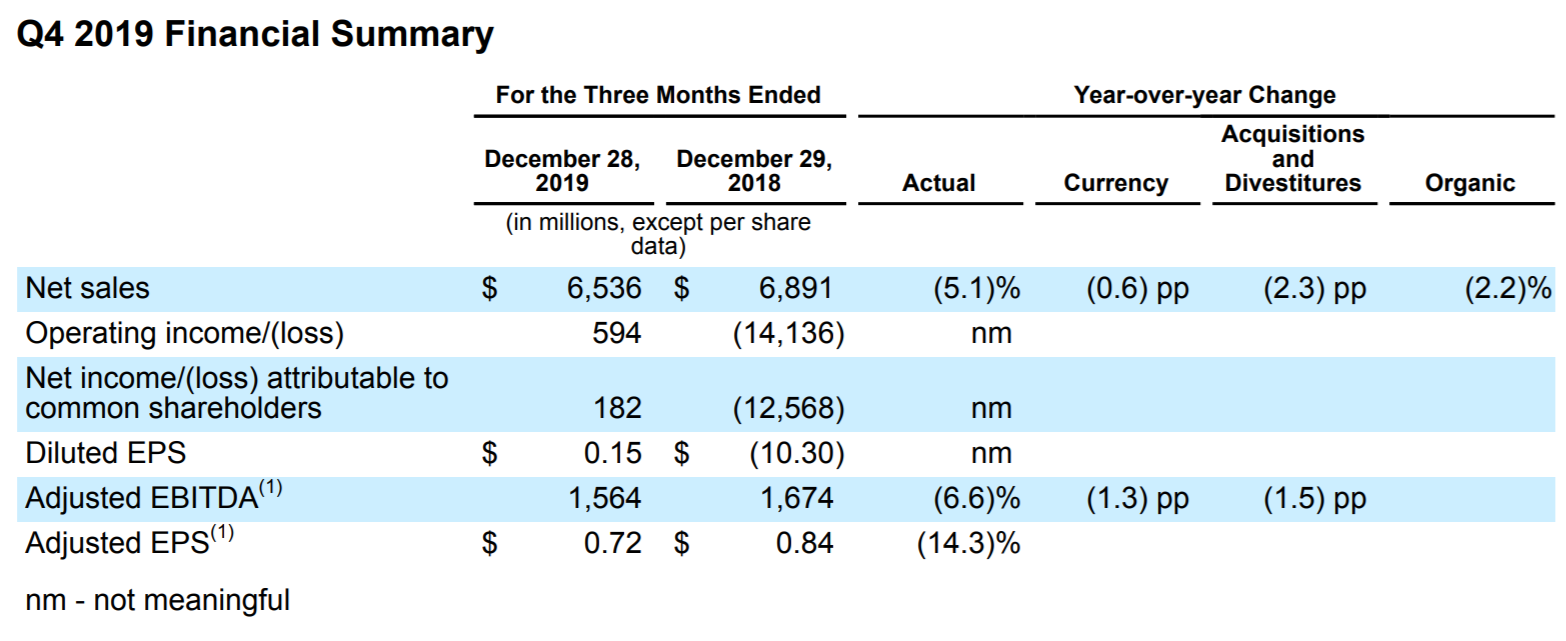

- 2019年第4四半期の売上高(Net Sales)は65億3600万ドル、前年同期は68億9100万ドルで前年同期比5.1%の減少(アナリスト予想は66億1000万ドル)

- 2019年第4四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は1億8200万ドル、前年同期は125億6800万ドルのマイナス

- 2019年第4四半期の希薄化後一株あたり利益(Diluted EPS)は0.15ドル、前年同期は10.30ドルのマイナス

- 2019年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.72ドル、前年同期は0.84ドルで前年同期比14.3%の減少(アナリスト予想は0.68ドル)

2018年のOperating Income/(loss)、Net income/(loss) attributable to common shareholdersが大幅にマイナスになっているのは、のれん代の減損処理費用など154億ドルを計上しているため。ほぼ1年前にこの発表をして株価が急落し、そこから今も浮上できていないことになる。

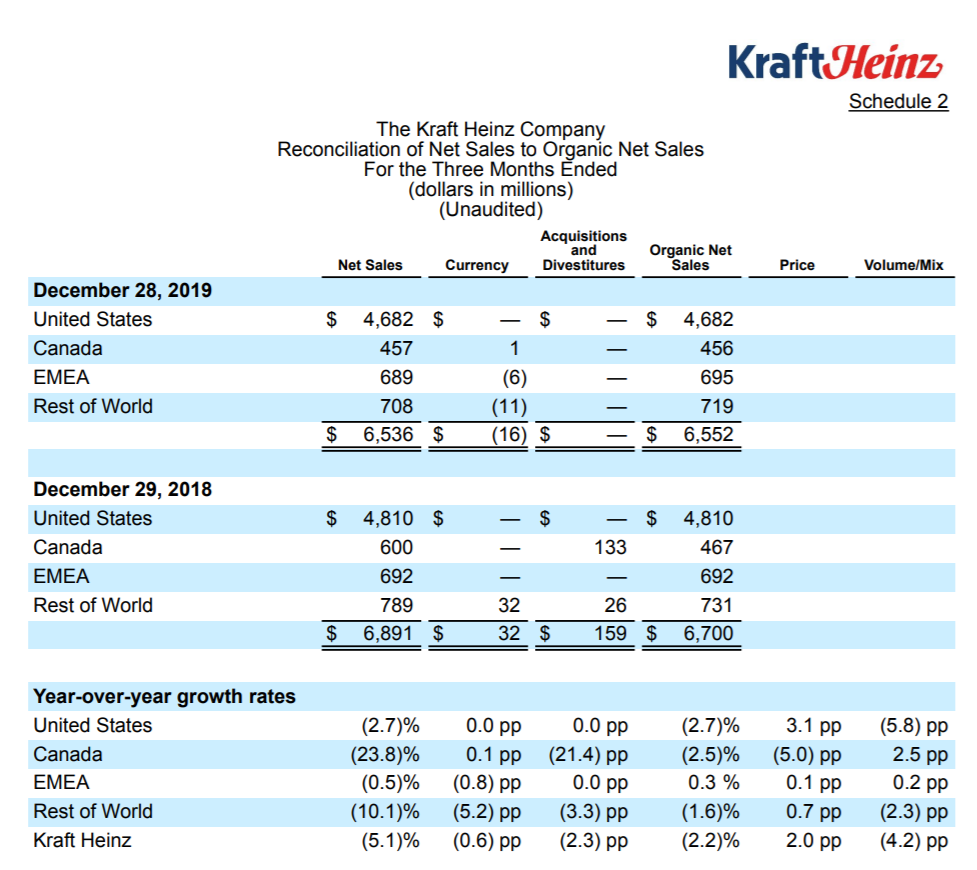

もう少し詳しく地域ごとの売上を見てみると、

いずれも前年比減少。主な原因としてはカナダを除いては価格設定(Price列)を上げたことによるボリュームミックス(Volume/Mix列)の減少。カナダは価格設定を抑えたことにより、売上が減少したとしている。

2019年通期財務状況まとめ

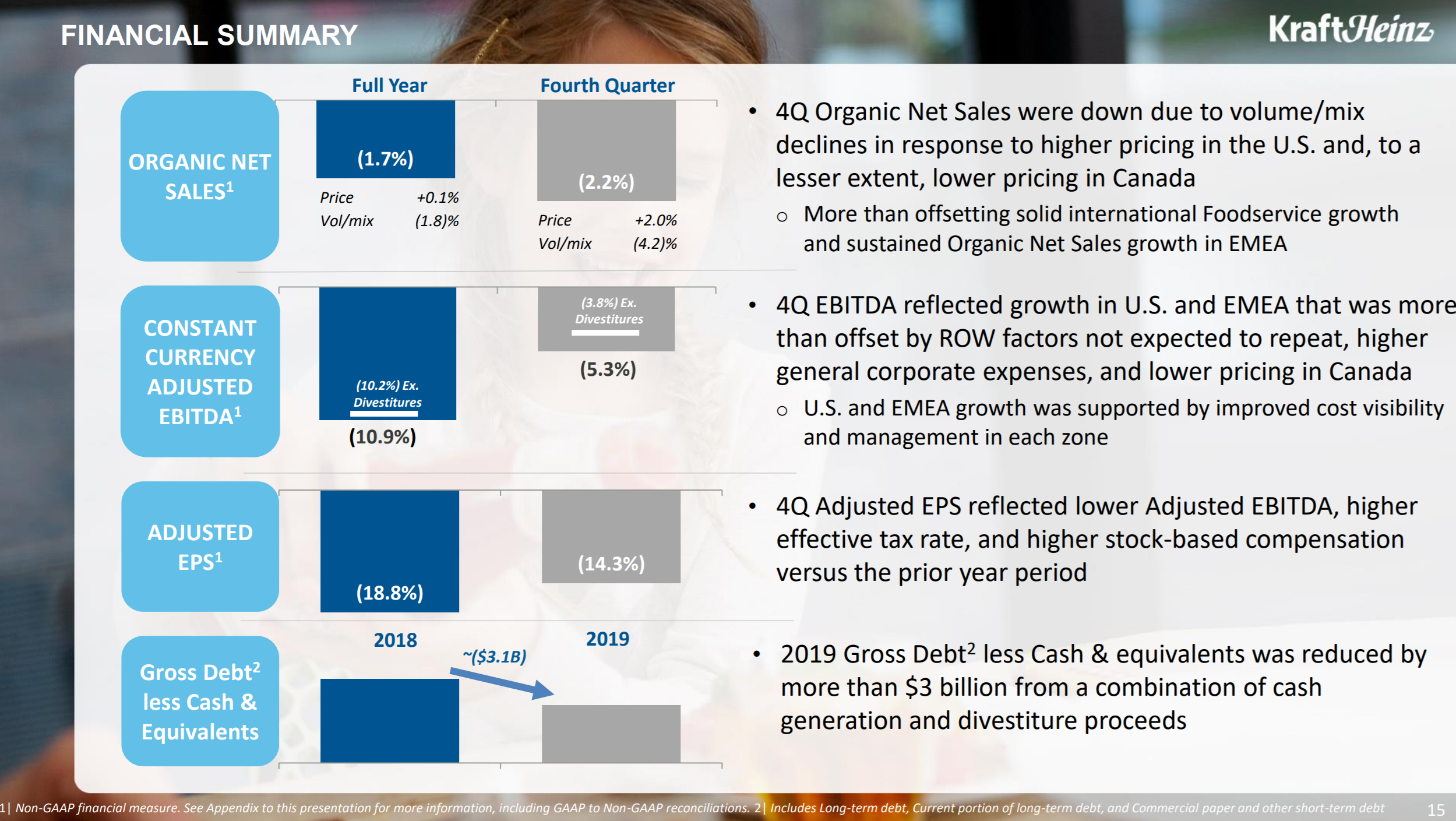

2019年通期の財務状況は以下の通り。

詳細までは触れないが、Organic Net Sales(本源的純売上高)、Constant Currency Adjusted EBITDA(為替変動の影響を除いた調整後EBITDA)、Adjusted EPS(調整後EPS)はいずれも前年比マイナス。Gross Debt less Cash & Equivalents(総負債から現金/現金同等物を除いたもの)は2018年よりは減少している。

2020年通期見通し

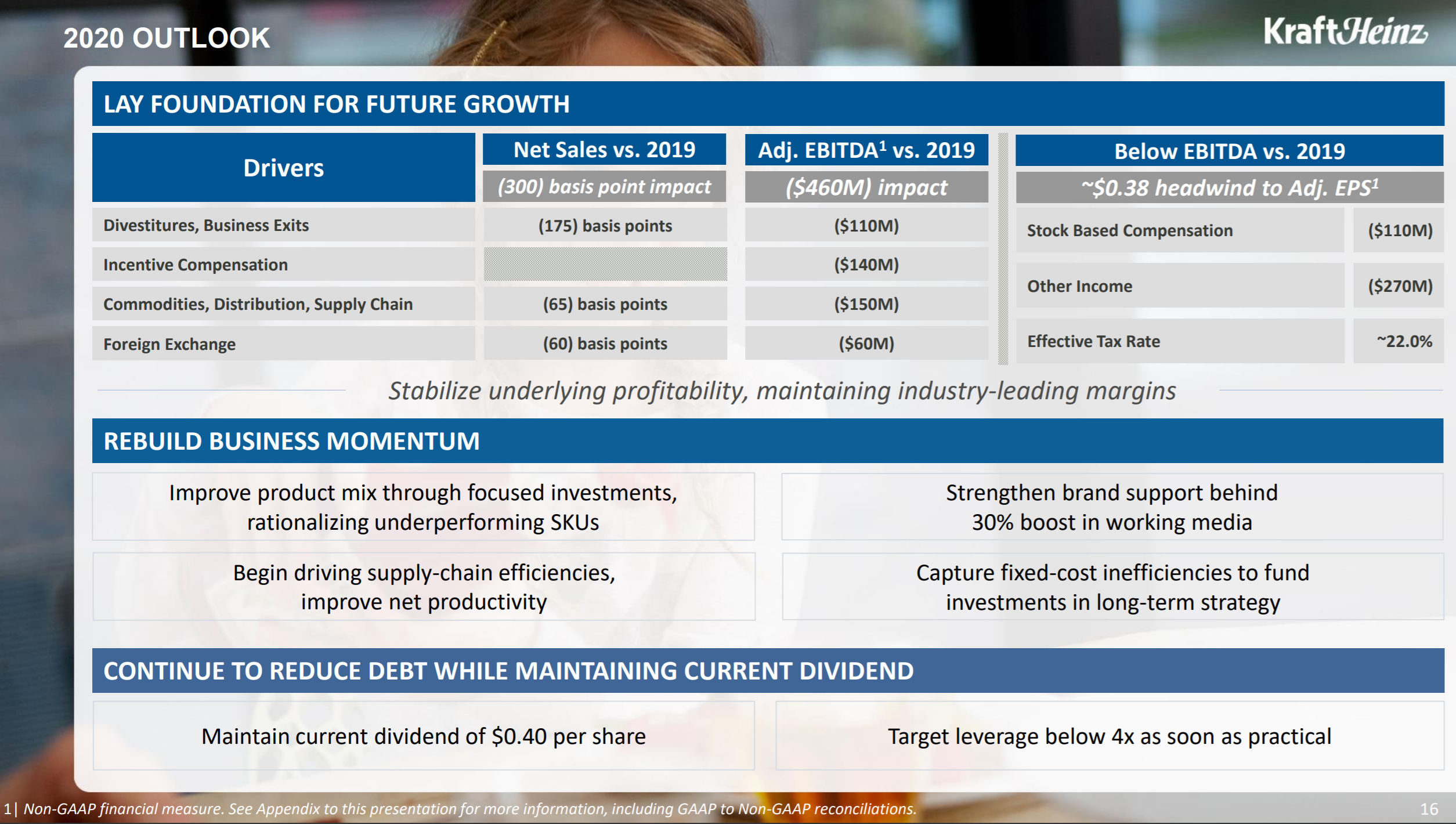

2020年通期見通しは以下の通り。

ここで気になるのは、

の部分。いずれも2019年に比べてマイナスが見込まれている。EBITDAに関しては、昨年11月のアナリストの分析が残念ながら正しかったということだろうか。

配当の発表

決算発表と同じタイミングで次回配当の発表もしており、一株あたり@0.40ドルで据え置き。取り合えずは減配にはならなかった。

まとめ

決算発表内容を整理してみたが、2019年第4四半期決算自体は市場予想を上回ったが、2020年の通期の見通しが冴えないことが嫌気されたことが、株価下落の原因だったのだろう。決算資料を見ても2020年に好転する気がしない。

Miguel Patricio最高経営責任者(CEO)が決算資料の冒頭で“While our 2019 results were disappointing, ~(2019年の結果は期待外れでしたが、~)と始めているのだが、具体性に欠ける内容しかなかった。前四半期に書いたまとめを振り返ってみると、残念ながらその時の感想と同じ。これでは株価も下がってしまうよなあ。

従ってクラフト・ハインツ株は次回3月の定期購入時にも見送るのが無難だろう。配当も今回は据え置きで、通期目標に配当維持が含まれてはいるが、まだ減配の可能性があるのではと個人的には懸念している。

追加補足

ここまでは2月13日の決算発表を整理してきたが、翌日2月14日にクラフト・ハインツの株価は以下の様に更に3%超下落している。

理由ははっきりしていて、格付け会社がクラフト・ハインツの格付けをアップデートしたため。以下に各社の投資格付けを整理してみる。

| 格付け会社 | 最新更新日 | 格付け(Ratings) | 見通し(Outlook) |

| フィッチ・レーティングス | 2020/2/14 | 「BBB-」から「BB+」へ引き下げ | 「Stable(安定的)」で変わらず |

| ムーディーズ | 2020/2/14 | 「Baa3」で変わらず | 「Negative(否定的)」へ引き下げ |

| スタンダード・アンド・プアーズ | 2020/2/14 | 「BBB-」から「BB+」へ引き下げ | 「Negative(否定的)」へ引き下げ |

投資格付けの定義としては、フィッチとS&Pは「AAA」から「BBB」までがいわゆる「投資適格」で、「BB」以降は「非投資適格(投機的)」というカテゴリーとなる。ムーディーズの場合は「Aaa」から「Baa3」までがいわゆる「投資適格」で、「Ba1」以降は「非投資適格(投機的)」となる。「非投資適格(投機的)」は報道では「ジャンク債」などと呼ばれることもある。

つまり、今回の格下げでフィッチとS&Pの格付けでは「投資適格」から「非投資適格(投機的)」というカテゴリーに移り、ムーディーズとS&Pの見通しは「Negative(否定的)」となってしまった。格下げの理由としてフィッチは以下の様な理由を挙げている。

- “Following Kraft’s commentary around 2020 operating headwinds and its commitment to maintain its dividend, Fitch estimates the company may need to divest up to 20% of its projected 2020 EBITDA to support debt reduction,”

クラフトの2020年の事業への逆風及び配当維持のコミットメントに従えば、フィッチはクラフトは債務削減をサポートするために2020年のEBITDAの最大20%を売却する必要があるかもしれないと見積もっています

この情報も踏まえると、やはりクラフト・ハインツの購入検討はしばらく待った方がいいのだろう。