はじめに

昨日2021年4月22日に自分の所有銘柄であるダウ・インク(DOW)の2021年第1四半期決算発表があった。

同日に同じく自分の所有銘柄であるAT&T(T)も決算発表をしており、投資額からするとAT&Tの決算発表を先に確認したいところではあるのだが、昨日閉場時の両社の株価を見ると

と思い切り明暗が分かれる結果となってしまった。

イヤな事は先に済ませる、あるいは楽しみは後に取っておくということで、まずは大幅下落してしまったダウ・インクの決算内容を確認しておくことにする。

2021年第1四半期決算概要

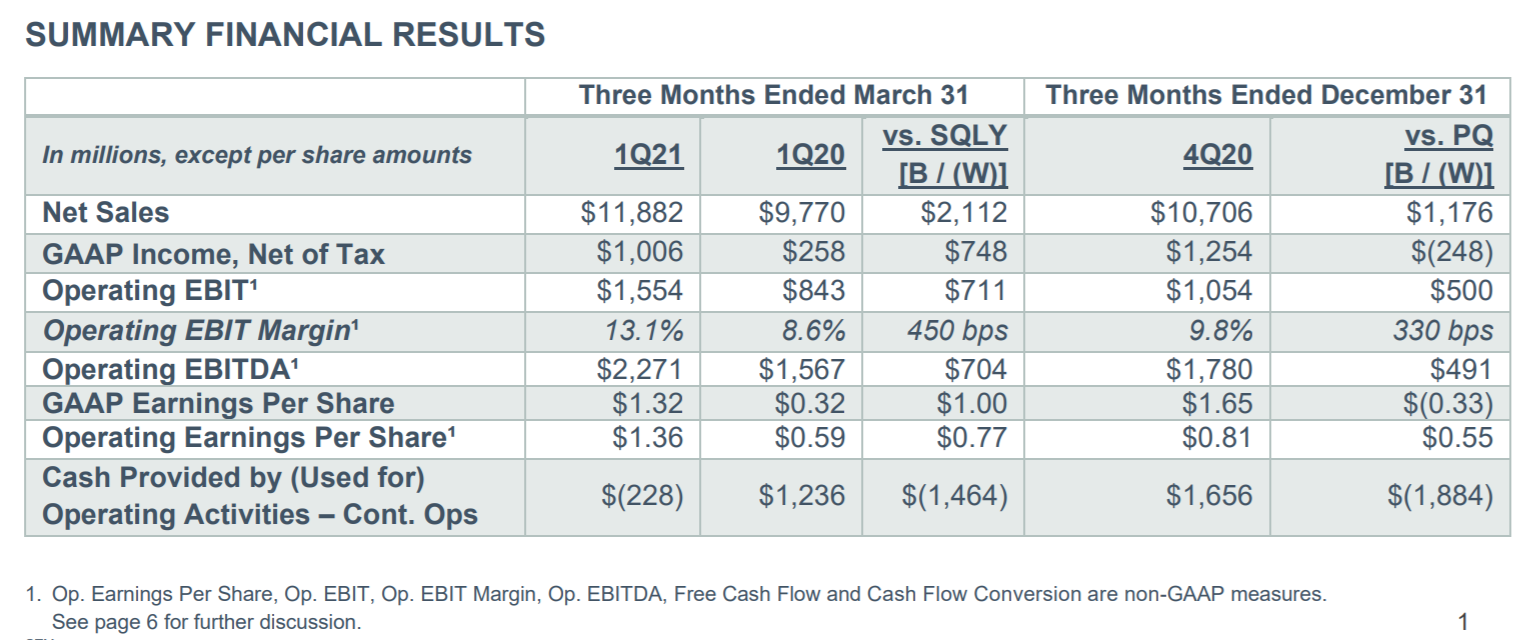

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2021年第1四半期の総売上(Net Sales)は118億8200万ドル、前年同期は97億7000万ドルで前年同期比22%増

- 2021年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は1.36ドル、前年同期は0.59ドル

事業部別に見てみると、

包装・特殊プラスチックの売上高は前年比32%増の60.8億ドル。出荷量、価格、為替が有利に働いたことが主たる要因。

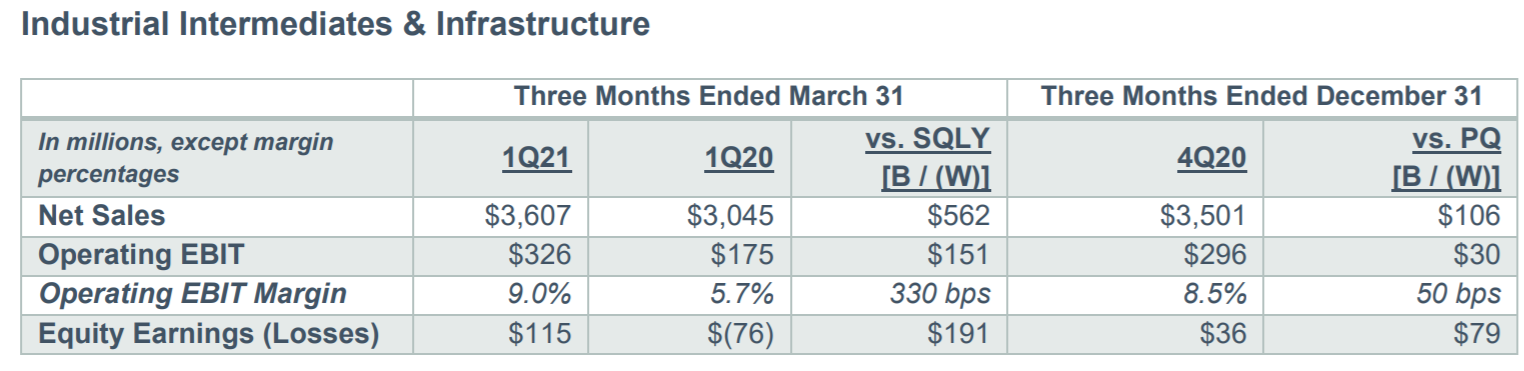

素材・インフラストラクチャの売上高は前年比18%増の36億ドル。米国における2月の冬の嵐により一時的な生産停止が発生し出荷量は6%減少したものの、耐久消費財や家電製品の出荷増を背景に価格が上昇したことが売り上げ増の主要因。

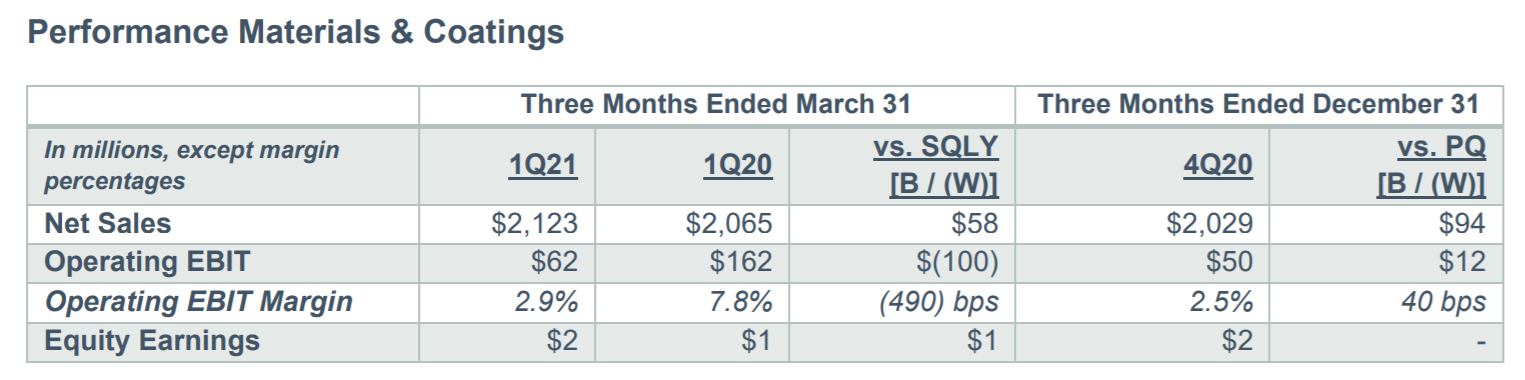

パフォーマンスマテリアル・コーティングの売上高は前年比3%増の21.2億ドル。米国における2月の冬の嵐により一時的な生産停止が発生し出荷量が減少したものの、為替の好影響等により売上高は増加。

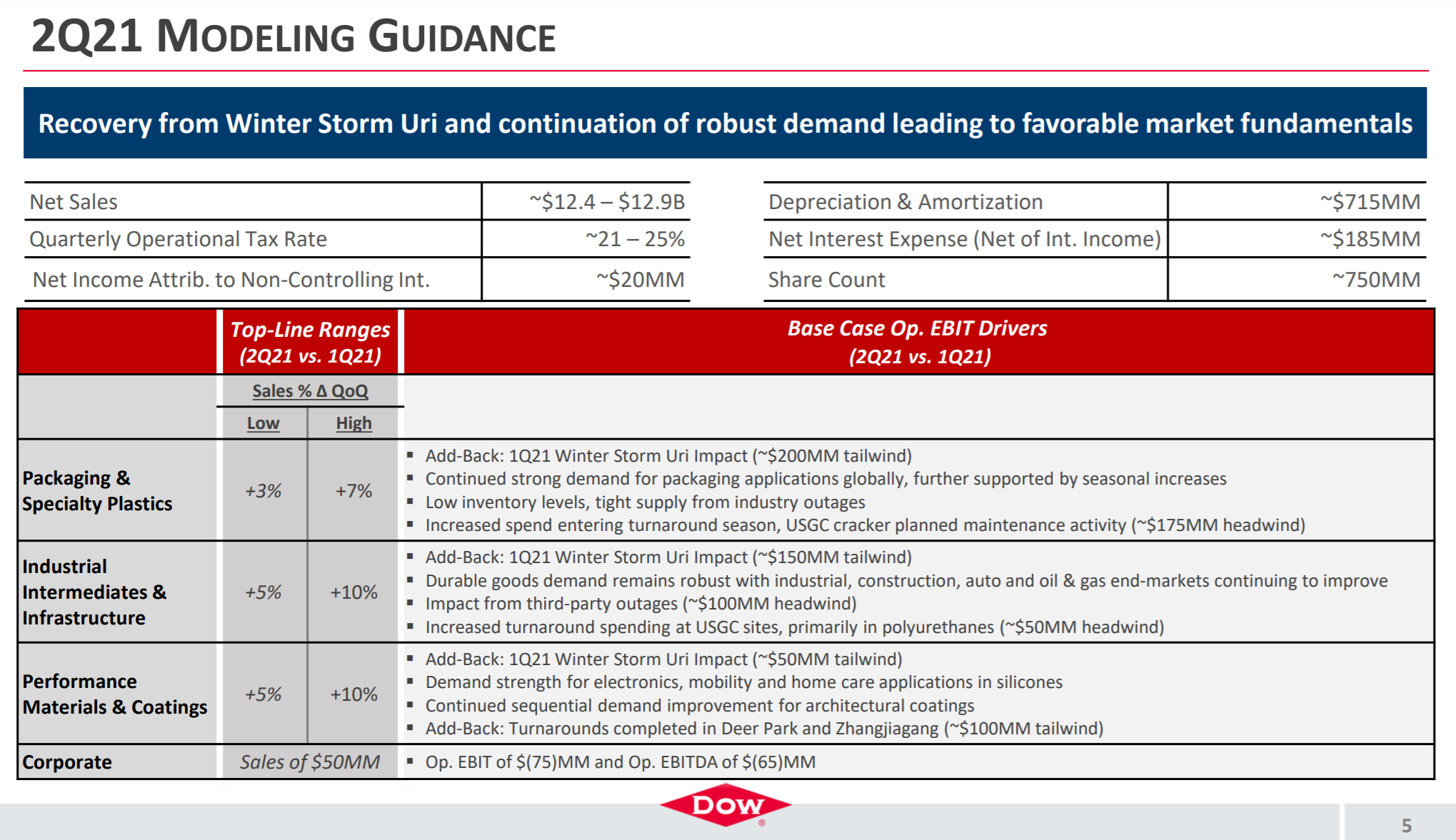

2021年第2四半期の見通しは以下の通り。

各事業部とも冬の嵐(Uri)の影響からの回復と需要増により売り上げ増を見込んでいる。

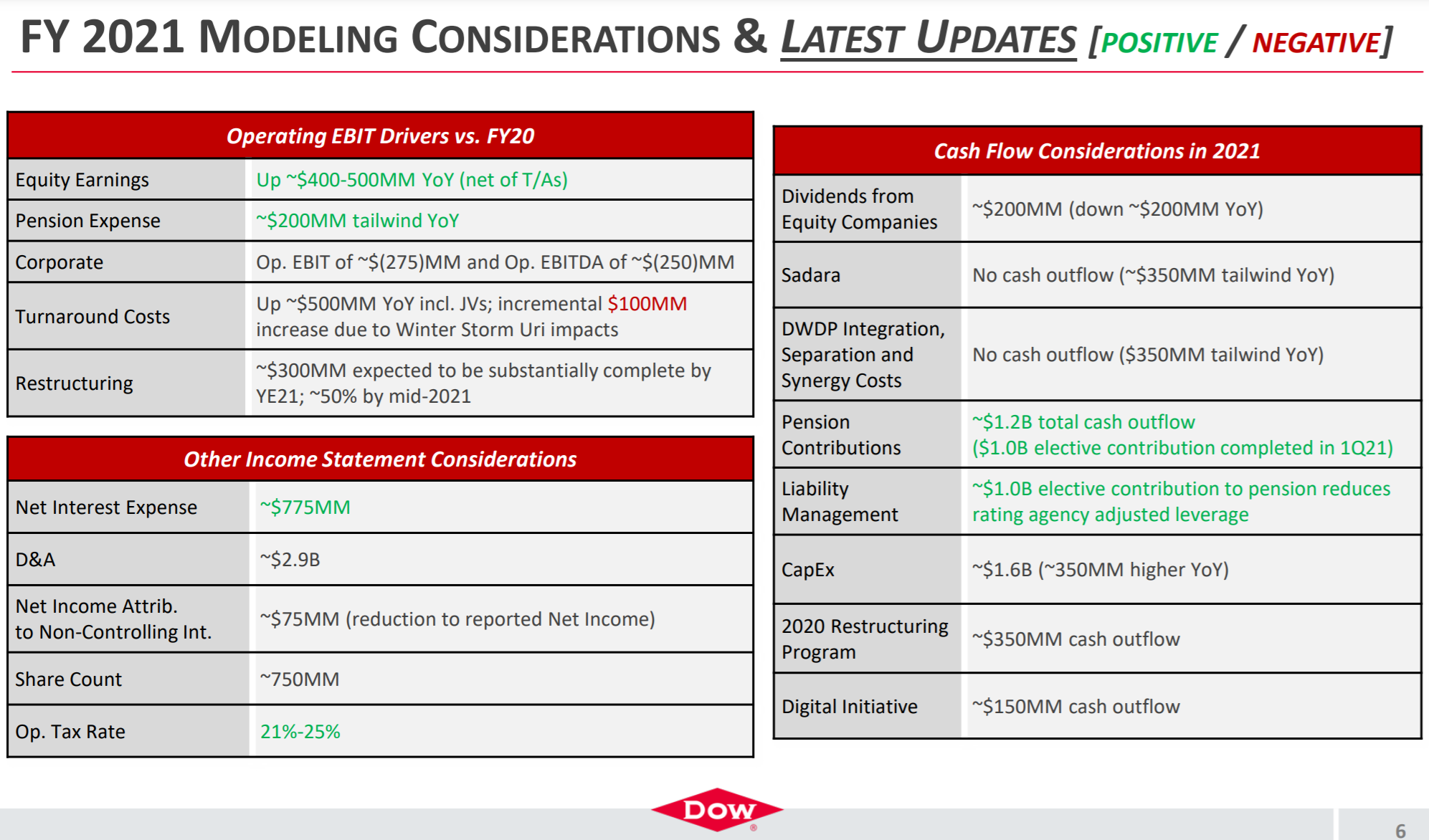

2021年通期の見通しは提供せず、以下の様な考慮要因を提供するに留まっている。前回からのアップデートがポジティブ/ネガティブで色分けされているので分かりやすい。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第1四半期の総売上(Net Sales)は118億8200万ドル、市場予想の110億900万ドルを上回っている

- 2021年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は1.36ドルで、市場予想の1.14ドルを上回っている

- 2021年第2四半期の総売上(Net Sales)予測は124億~129億ドル、市場予想の112億ドルを上回っている

となっている。

まとめ

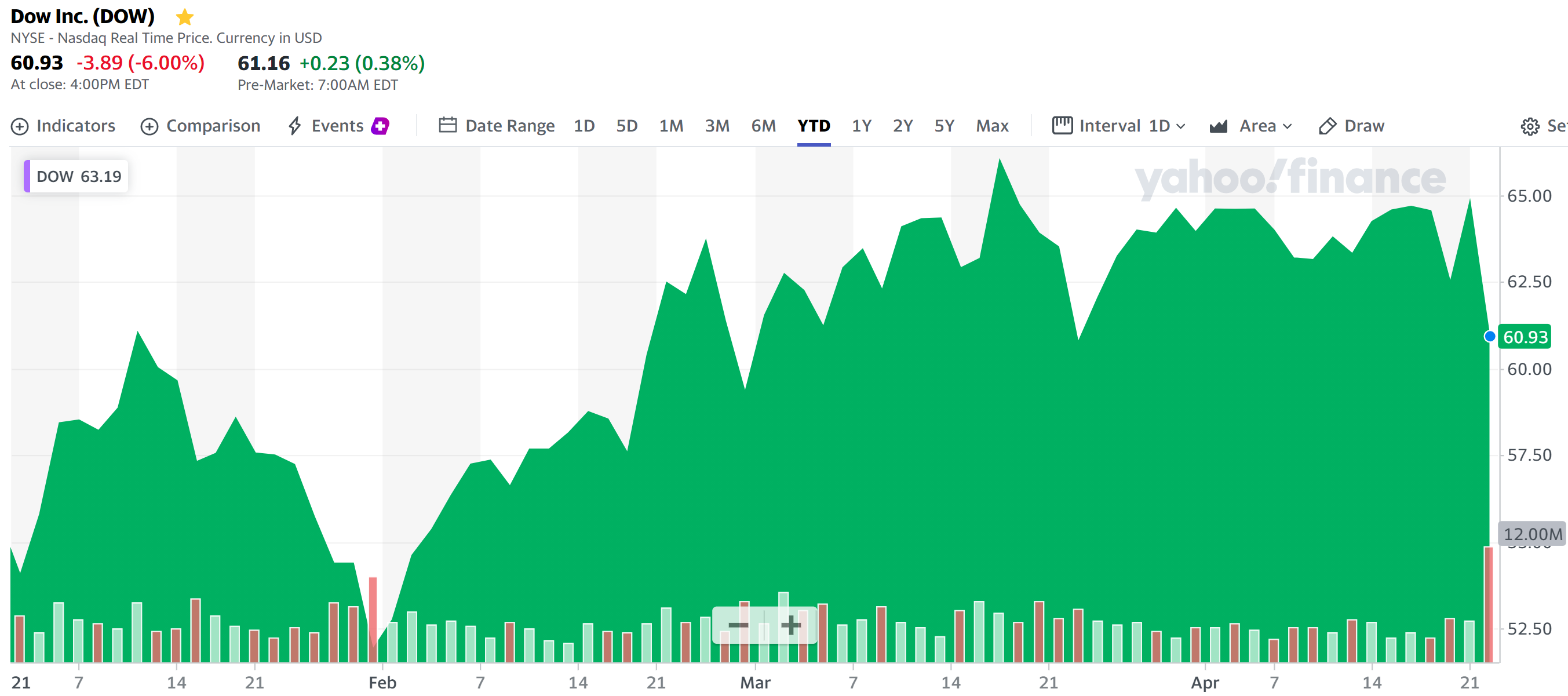

上記の様な市場予想を上回る決算内容にもかかわらず、冒頭に上げたように株価は6%の大幅下落。何が原因だったのか。

調べた結論から言うと理由は不明、という納得できない結果になってしまった。

通常決算発表の後に株価が大きく下落する要因としては、

- 決算内容が良くない・市場予想を下回る

- 今後の見通しが良くない・下方修正

- アナリストとのカンファレンスコールで決算発表に無い懸念が出てくる

- 決算を受けてアナリストが目標株価や投資格付けを格下げ

- 利益確定の売り

といった事が考えられのだが、今回は

【決算内容が良くない・市場予想を下回る】

- 決算内容は堅調であり、市場予想も上回っている。

【今後の見通しが良くない・下方修正】

- 堅調な需要に支えられて売り上げ増の見通しである。あえて難癖をつけるとすれば、冬の嵐(Uri)からの回復が想定している程上手くいくのかと思わないでもないが、6%も下落する要因とは言い難いだろう。

【アナリストとのカンファレンスコールで決算発表に無い懸念が出てくる】

- 特に問題となるような質疑は無かった。あえて言えば米国での年金(pension)に関して10億円拠出し、2023年末で凍結する(Dow elected to contribute $1 billion to its U.S. pension plans, and announced it will freeze its U.S. plans for active employees as of December 31, 2023.)事に関する質疑が多かった気はするが、これは3月にもアナウンスがあり今回の決算発表でもカバーされており、長期的にはダウ・インクの債務削減につながるとの事なので多分問題ないだろう。

- ちなみに上に挙げたSUMMARY FINANCIAL RESULTSで Cash Provided by (Used for) Operating Activities – Cont. Opsが2億2800万ドルのマイナスになっているのは、この10億ドルの拠出のため。

【決算を受けてアナリストが目標株価や投資格付けを格下げ】

- 昨日にアナリストが目標株価や投資格付けをアップデートした形跡はない。

といった具合で調べた限りでは明確な下落要因が見つからなかった。実際米国市場開場前のダウ・インク株は上昇してもいた(開場前取引は当てにならないのだが)。

【利益確定の売り】

- 年初来の株価を見てもここで利益確定をする様な株価、決算内容ではないと思うのだが。

現実としてダウ・インクの決算内容は好調だったが、それを受けての株価は何故か下落しているので、上に挙げた以外の理由あるいは自分の見落としがあるのかもしれない。自分を納得させる情報が出てくるかは不明だが、ここ数日はダウ・インク関連の情報を意識しておくことにしよう。

ただ決算内容からの不安要素はあまり読み取れないので、中長期的にはダウ・インク株は堅調な気がする。この見込が的を射ていることを願いたい。

それにしてもこういう決算内容と株価の動きの整合性が取れていないケースは本当に気分がもやもやする。こうやってコツコツと情報をまとめていく作業を続けていく事でその頻度が少なくなるといいのだが・・・。

最後に決算資料を入手する際に2021年4月15日に四半期配当を発表していたのに気が付いた。次の四半期配当は税引前一株当たり@0.70ドル(権利落日:5月27日、権利実施日:6月11日)。これで9回連続同配当。というかダウ・インクがダウ・デュポンから三社分割して以来配当の増減なし。ダウ・インクには配当増がないのだろうか?まあ昨日の株価での税引前配当率が4%を超えているので良しとするべきだろう。